فصل ۱۷ رکود بزرگ، عصر طلایی، و بحران مالی جهانی

از سه دورهی رکود و ناپایداری که سبب ایجاد اختلال در روند کلی بهبود استانداردهای زندگی در اقتصادهای پردرآمد از زمان پایان جنگ جهانی اول به این سو شدهاند، اقتصاددانان درسهای مختلفی گرفتهاند.

- سه دوران اقتصادی متمایز در طول این صد سالهی پس از جنگ جهانی اول وجود داشته است – دههی بیست پرهیاهو و رکود بزرگ، عصر طلایی سرمایهداری و تورم ریاضتی، و دوران اعتدال بزرگ و بحران جهانی ۱۷ که در پی آن فرا رسید.

- پایانیافتن هریک از این دورهها – که بهترتیب عبارتند از فروپاشی بازار بورس سال ۱۹۲۹، افت سود و سرمایهگذاری در اواخر دههی ۱۹۶۰ و اوایل دههی ۱۹۷۰ که به بروز شوک نفتی سال ۱۹۷۳ انجامید، و بحران مالی سال ۲۰۰۸ - نشانهای بود دال بر اینکه نهادهایی که اقتصاد را تا آن نقطه مدیریت کرده بودند، شکست خوردهاند.

- نهادهای جدید ویژهی عصر طلایی سرمایهداری – بالارفتن قدرت اتحادیههای تجاری، و هزینهکرد دولتی برای بیمه اجتماعی – پاسخی بودند به معضلاتی در تقاضای کل که دوران رکود بزرگ آنها را برجسته کرده بود و به رشد سریع بهرهوری، سرمایهگذاری و افت نابرابری مربوط میشد.

- بااینحال، عصر طلایی با بحران سودآوری، سرمایهگذاری و بهرهوری و در نهایت تورم ریاضتی پایان گرفت.

- سیاستهای اتخاذشده در واکنش به پایان عصر طلایی سود بالا و تورم پایین را، البته به قیمت افزایش نابرابری، دوباره احیا کرد، اما نتوانست رشد سرمایهگذاری و بهرهوری دورهی قبل را از نو بازگرداند، و اقتصاد را در معرض آسیبهای ناشی از جهشهای مالی سرشار از استقراض باقی گذاشت. یکی از همین جهشها بود که به بحران مالی جهانی در سال ۲۰۰۸ ختم شد.

پیش از طلوع آفتاب در روز یکشنبه ۷ فوریه ۲۰۰۹، تعداد ۳۵۸۲ آتشنشان به سرتاسر ایالت ویکتوریای استرالیا اعزام شدند. این روزی است که استرالیاییها آن را یکشنبه سیاه مینامند: روزی که آتش افسارگسیخته ۴۰۰،۰۰۰ هکتار زمین و ۲۰۵۶ خانه را ویران کرد و جان ۱۷۳ نفر را گرفت.

اما هنگامی که آن روز صبح دستهی آتشنشانها مراسم صبحگاهشان را برگزار میکردند، هیچ گزارشی از آتش در کار نبود. کلیهی آتشنشانها در ایالت ویکتوریا به شاخص هشداردهندهی آتش مکآرتور فارست (FFDI)، مجهز بودند، شاخصی که در روز قبل از سطح معیار حداکثری (البته تا آن روز) یعنی ۱۰۰ هم بالاتر رفته بود – سطح ۱۰۰ از زمان آتش مهارنشدهی ژانویهی سال ۱۹۳۹ دیگر تجربه نشده بود. وقتی شاخص FFDI بالاتر از ۵۰ باشد نشانهی خطر «شدید» است و عدد بالاتر از ۱۰۰ نشانگر خطر «فاجعهبار». در روز ۶ فوریه ۲۰۰۹ شاخص به ۱۶۰ رسیده بود.

بعدها اتهامات و محاکمهها و حتی یک کمیسیون سلطنتی تشکیل شد تا معلوم شود که چه کسی یا چه چیزی مسبب این بزرگترین فاجعهی طبیعی استرالیا بوده است. دلایل احتمالی متعددی وجود داشت: برق صاعقه، جرقهی ناشی از ماشینآلات کشاورزی، خطوط برق معیوب، یا حتی حریق عمدی.

اما یک جرقهی ساده یا برق صاعقه نبود که یکشنبهی سیاه را رقم زد. هر روزه جرقههای زیادی آتشسوزیهای کوچکی ایجاد میکنند و طبق گزارش کمیسیون سلطنتی تنها در همان روز ۳۱۶ مورد آتشسوزی در علفزارها، بوتهزارها و جنگلها گزارش شده است. اما اگر این مورد به یک فاجعه بزرگ بدل شد، بخاطر این آتشسوزیهای کوچک محلی نبود، بلکه بدلیل شرایطی بود که این آتشسوزیهای کوچک محدود و محاطشده را به یک فاجعهی بیسابقه تبدیل کرد.

گاهی علتهایی کوچک به پیامدهای بزرگی ختم میشوند. مثال طبیعی دیگر آن بهمن است. در شبکههای برق بروز تنها یک اتصالی در شبکه بار زیادی به اتصالهای دیگر وارد میکند و دومینویی از اختلالها و خاموشی سراسری را ایجاد میکند.1

این علتهای کوچک با پیامدهای بزرگ در عرصهی اقتصاد هم یافت میشوند مثلاً در جریان رکود بزرگ دههی ۱۹۳۰ و بحران مالی جهانی سال ۲۰۰۸.

- رکود بزرگ

- دورانِ سقوطِ شدید در خروجی و بیکاری در بسیاری از کشورها در دههی ۱۹۳۰.

- بحران مالی جهانی

- بحرانی که در سال ۲۰۰۷ و با سقوطِ قیمتِ مسکن در ایالات متحده شروع شد و این به نوبه خود باعث افتِ قیمتِ داراییهای مبتنی بر رهنهای بیپشتوانه و همچنین بروز عدماطمینانِ گسترده به قدرتِ حلالیتِ بانکها در امریکا و اروپا شد که برای خرید این داراییها استقراض کرده بودند. پیامدهای این بحران سرتاسر جهان را در بر گرفت و تجارتِ جهانی به شکلِ فاحشی کاهش پیدا کرد. دولتها و بانکهای مرکزی با شدتِ هر چه تمام سیاستهای تثبیتکننده را به اجرا گذاشتند.

- عصرِ طلاییِ (سرمایهداری)

- دورانِ اوجِ رشدِ تولید، اشتغالِ بالا، و تورمِ پائین و پایدار که از پایان جنگ جهانیِ دوم تا اوایل دههی ۱۹۷۰ میلادی ادامه داشت.

همانطور که دیدهایم بااینکه رکود یکی از ویژگیهای اقتصادهای سرمایهداری است، اما این رکودها بندرت به دورههای کسادی ماندگار تبدیل میشوند. علت آن، ترکیبی از خصلتهای خود-اصلاحگر اقتصاد و مداخلهی موفقیتآمیز سیاستگذاران است. مشخصاً:

- *خانوارها اقدامات پیشگیرانهای اتخاذ میکنند که در جهت تخفیف شوکها عمل میکند نه تقویت آنها * (فصل ۱۳).

- *دولتها از تثبیتکنندههای خودکار استفاده میکنند *(فصل ۱۴ ).

- *دولتها و بانکهای مرکزی اقداماتی در پیش میگیرند که هدفشان ایجاد بازخورد منفی و نه مثبت به هنگام بروز شوک است * (فصلهای ۱۴ و ۱۵).

اما هرازگاهی یک فاجعهی اقتصادی بزرگ مثل یکشنبهی سیاه اتفاق میافتد. در فصل حاضر، سه بحران شاخص قرن گذشته را که قرن رشد بیسابقهی استانداردهای زندگی در کشورهای ثروتمند جهان بوده است، بررسی میکنیم – رکود بزرگ دههی ۱۹۳۰، پایان عصر طلایی (سرمایهداری) در دههی ۱۹۷۰، و بحران مالی جهانی سال ۲۰۰۸.

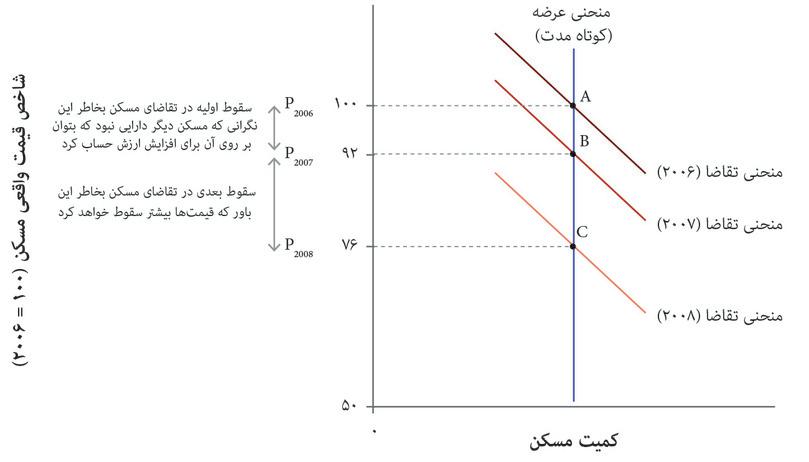

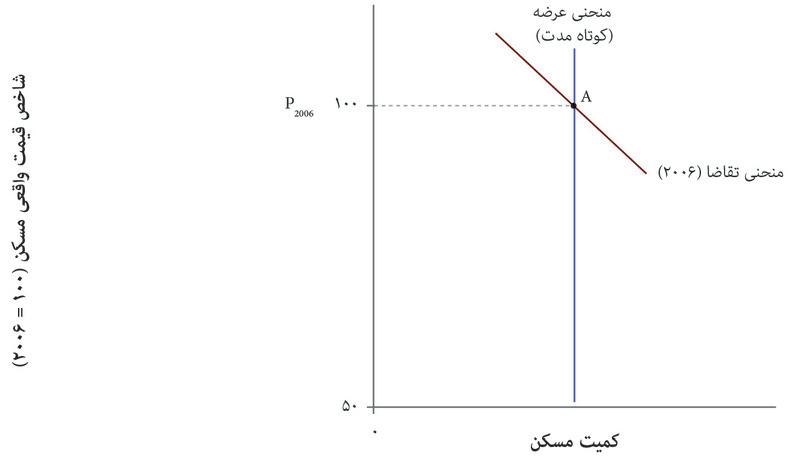

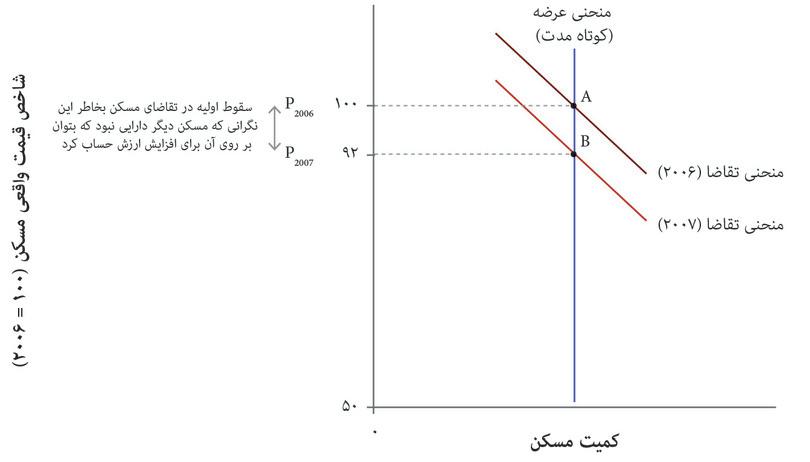

بحران مالی جهانی در سال ۲۰۰۸ همهی خانوارها، بنگاههای اقتصادی و دولتها را در سرتاسر جهان غافلگیر کرد. یک مسألهی ظاهراً کوچک در یک گوشهی نامعلوم از بازار مسکن آمریکا باعث افت یکبارهی قیمت مسکن شد، و این سیلی از دیون پرداختنشده در سرتاسر جهان و افت تولید صنعتی جهانی و تجارت جهانی را بدنبال داشت.

ازنظر اقتصاددانان و مورخان، رخدادهای سال ۲۰۰۸ به شکل ترسناکی شبیه همان اتفاقاتی بود که در آغاز رکود بزرگ در سال ۱۹۲۹ افتاد. برای نخستین بار همگی نگران سطح یک شاخص ناشناس موسوم به شاخص بالتیک درایشدند که شاخصی از قیمت حملونقل کالاهایی ازقبیل آهن، ذغالسنگ و غلات است. وقتی تجارت جهانی در حال شکوفایی است تقاضا برای این کالاها بالا میرود. اما عرضهی ظرفیت حمل ناکشسان است و بنابراین قیمت حملونقل بالا میرود و شاخص افزایش پیدا میکند. در ماه میِ ۲۰۰۸، شاخص بالتیک درای به بالاترین سطح از زمان نخستین انتشار خود یعنی سال ۱۹۸۵ تا آن روز رسید. اما عکس آن نیز صحیح است – تا ماه دسامبر افراد بیشتری این شاخص را چک میکردند زیرا تا ۹۴% کاهش پیدا کرده بود. این کاهش به آنها میگفت که هزاران مایل آنطرفتر از خانههای مبلهی مالکان ورشکستهی سابق در آریزونا و کالیفرنیا که بحران در آنجا آغاز شده بود، بنگاههای اقتصادی غولپیکر حملکنندهی کالا هم بیکار مانده بودند چون تجارتی برای انجامدادن نداشتند.

در سال ۲۰۰۸ اقتصاددانان درسهای رکود بزرگ را بخاطر داشتند. 2 آنها سیاستمداران در سرتاسر جهان را تشویق میکردند که مجموعهای از اقدامات هماهنگ را برای متوقفکردن افت تقاضای کل و تداوم عملکرد نظام بانکی در پیش بگیرند.

اما بخشی از مسوولیت سیاستهایی که احتمال وقوع این بحران را بیشتر کرد هم با سیاستگذاران است. به مدت ۳۰ سال، بازارهای مالی آزادسازیشده و دیگر بازارها از ثبات برخوردار بودند. برخی از اقتصاددانان به اشتباه گمان کردند که از بیثباتی در امان هستند. بنابراین، اتفاقات سال ۲۰۰۸ این نکته را هم نشان میدهد که درسنگرفتن از تاریخ در بروز بحرانهای بعدی نقش ایفا میکند.

- استقراضکنندهی بیپشتوانه

- فردی با رتبهی اعتباری پائین و ریسکِ پیشفرضِ بالا. همچنین نگاه کنید به رهنِ بیپشتوانه.

- (فرآیند) بازخورد مثبت

- فرآیندی است که در آن برخی تغییرات اولیه فرآیندی را به راه میاندازد که تغییرات اولیه را تقویت میکند. همچنین نگاه کنید به: (فرآیند) بازخورد منفی.

چگونه یک مشکل کوچک در بازار مسکن آمریکا، اقتصاد جهانی را در آستانهی یک فاجعه قرار داد؟

- هیزم خشک: در فصل ۱۸ خواهید دید که جهانیشدن بازارهای بینالمللی سرمایه رشد سریعی داشته است که مقدار آن را براساس داراییهای خارجی تحت اختیار ساکنان داخلی اندازه میگیریم. در همین زمان، جهانیشدن بانکداری هم در حال وقوع بود. بخشی از گسترش آزادسازیشدهی وامدهی توسط بانکهای جهانی در نهایت به تأمین بودجهی وامهای وثیقهای به استقراضکنندهی بیپشتوانه در آمریکا منتهی شد.

- جرقه: روند کاهشی قیمت املاک بدین معنا بود که بانکهایی که نسبت بدهی به دارایی خالص بسیار بالایی داشتند و بنابراین ارزش خالص (یا حق انحصاری صاحبان شرکت) آنها بسیار پایین بود، چه در آمریکا، چه در فرانسه یا آلمان یا بریتانیا و هرجای دیگر، به سرعت غیرحلال شدند.

-

- (فرآیند) بازخورد مثبت:* ترس در سرتاسر جهان پراکنده شد و مشتریان سفارشهایشان را پس گرفتند. تقاضای کل با شیب تندی کاهش پیدا کرد. درجهی بالایی از پیوند متقابل میان بانکهای جهانی و امکان تراکنشهای انبوه در عرض چند ثانیه باعث شد که مازاد بدهی به دارایی خالص به منبع خطرناکی از ناپایداری بدل شود.

- سیاستگذاران بیخیال: به جز چند استثنا، اغلب سیاستگذاران واقتصاددانان پیرو توصیههای آنها، همچنان باور داشتند که بخش مالی توان ساماندهی خود را دارد. بانک مرکزی بانکهای مرکزی بانک حلوفصل بینالمللی در بازل—دست بانکها را در انتخاب نسبت بدهی به داریی خالص خود به شدت باز گذاشت. بانکها اجازه داشتند که ریسکپذیری داراییهای خود را براساس الگوهای خودشان محاسبه کنند. یعنی بانکها میتوانستند ریسکپذیری داراییهای خود را کمتر از حد واقعی گزارش کنند و خود را به استانداردهای تنظیمات جهانی برسانند، و این داراییهای ریسکپذیر خود را در بهاصطلاح بانکهای سایه، یعنی بانکهایی که در کنترل آنهاست ولی بیرون از حیطه قوانین بانکی عمل میکنند، راکد کنند. کل این فرآیند قانونی محسوب میشد. بسیاری از اقتصاددانها همچنان فکر میکردند که بیثباتی اقتصادی مسألهای مربوط به گذشته است، و این ذهنیت دقیقاً تا آستانه بروز بحران وجود داشت. مثل اینکه آتشنشانهای استرالیایی گذشتن شاخص هشدار خطر حریق از ۱۶۰ را تماشا کنند اما هیچ کاری نکنند چون فکر میکنند امکان آتشسوزی وجود ندارد.

در سال ۱۶۶۶ از شهردار لندن خواسته شد که درباره یک آتشسوزی که اخیراً در شهر اتفاق افتاده بود تحقیق کند. در صورتی که اجازهی تخریب منازل اطراف داده میشد، امکان متوقفکردن آتشسوزی وجود داشت. اما نظر او این بود که خطر آتش چندان نیست و نگران هزینههای جبران مافات برای مالکان خانهها بود. آتش گسترش پیدا کرد و آتشسوزی بزرگ لندن نهایتاً بخش عمدهی شهر را نابود کرد. درست مثل همین آقای شهردار، سیاستگذاران قرن بیستویکمی ما هم تمایلی به اعمال قوانین سختگیرانهتر برای بخش مالی نداشتند زیرا اینکار سودآوری بخش مالی را پایین میآورد. آنها درکی از هزینههای بزرگتری که کوتاهیشان در اعمال تنظیمات برای اقتصاد به بار خواهد آورد نداشتند. 3

برخی از این سیاستگذاران دخیل، بعدها پذیرفتند که اعتقادشان به ثبات بازار اشتباه بوده است. برای مثال، آلن گریناسپن که در فاصلهی سالهای ۱۹۸۷ تا ۲۰۰۶ مسوول بانک مرکزی آمریکا (خزانهداری فدرال) بوده است، در یکی از جلسات کمیته دادرسی دولت آمریکا به این مسأله اذعان کرد.

چگونه اقتصاددانها از واقعیتها میآموزند «اشتباه کردم»

در ۲۳ اکتبر سال ۲۰۰۸ چند هفته پس از فروپاشی بانک سرمایهگذاری آمریکا یعنی لمن برادرز، ریاست سابق خزانهداری فدرال آمریکا آلن گریناسپن پذیرفت که سرعتگرفتن بحران مالی به او نشان داده است که در اعتقادش به اینکه بازارهای آزاد و رقابتی پایداری اقتصاد را تضمین میکنند، «نوعی خطا» وجود داشته است. در یکی از جلسات دادرسی کمیتهی مجلس نمایندگان آمریکا برای نظارت و اصلاحات دولتی، ریاست کمیته و عضو کنگره آمریکا آقای هانری واکسمن، گریناسپن را مورد پرس و جو قرار داد:

- واکسمن

- خوب، پس کجا اشتباه کردید؟

- گریناسپن

- اشتباه من اینجا بود که تصور کردم منفعت-جویی سازمانها، مشخصاً بانکها و دیگر سازمانها، به بهترین شکل توان محافظت از سهامداران بانک [متبوع خود’] و حق صاحبان شرکت در بنگاههای اقتصادی را دارد … پس مشکلی که در اینجا هست این است که چیزی که بنظر میرسید یک عمارت مستحکم و درواقع یکی از ستونهای اصلی رقابت بازار و بازار آزاد است، فروریخت. و فکر میکنم که همانطور که گفتن این مرا شوکه کرد. هنوز هم کاملاً متوجه نیستم که چطور این اتفاق افتاد و بدیهی است تاآنجاکه متوجه شدهام کجا و به چه دلیل اتفاق افتاد، نظرم را تغییر خواهم داد. اگر واقعیتها عوض شوند، من هم عوض خواهم شد.

- واکسمن

- شما اعتقاد داشتهاید که [نقل میکند از گریناسپن] «تا امروز، بازارهای آزاد رقابتی، شیوهی بیرقیبی برای سازماندهی اقتصاد هستند. ما از روش تنظیم استفاده کردهایم، که هیچیک به شکل معناداری موثر نبودهاند» شما این اختیار را داشتهاید که از روشهای وامدهی غیرمسوولانهای که به بحران وثیقههای بیپشتوانه انجامید، جلوگیری کنید. خیلیها به شما توصیه کردهاند که این کار را انجام دهید. آیا شما تصمیماتی گرفتهاید که آرزو میکنید کاش نگرفته بودید؟

- گریناسپن

- بله، من یک خطا پیدا کردم …

- واکسمن

- یک خطا پیدا کردید؟

گریناسپن :بله یک خطا در الگو پیدا کردم … الگویی که تعریف میکند جهان، اصطلاحاً چگونه کار میکند.

- واکسمن

- به عبارت دیگر متوجه شدید که نگرش شما به جهان درست نبوده است، یعنی کار نمیکند.

گریناسپن به عبارت دیگر متوجه شدید که نگرش شما به جهان درست نبوده است، یعنی کار نمیکند. گریناسپن: دقیقاً. و دقیقاً به همین دلیل بود که شوکه شدم، زیرا بیشتر از ۴۰ سال بود که شواهد بسیار چشمگیری داشتم که نشان میداد این الگو بهشکل بینظیری درست کار میکند.

وقتی که بحران مالی در تابستان و پاییز ۲۰۰۸ خود را نشان داد، اقتصاددانان در دولت، بانکهای مرکزی و دانشگاهها، نوعی بحران تقاضای کل و ورشکستگی بانکی را تشخیص دادند. بسیاری از سیاستگذاران کلیدی در این بحران اقتصاددانانی بودند که رکود بزرگ را مطالعه کرده بودند.

آنها درسهای فراگرفته از رکود بزرگ در آمریکا را بکار گرفتند: نرخ بهره را پایین آوردند، به بانکها سیالیت دادند، و کسری مالی ایجاد کردند. در ماه نووآمبر ۲۰۰۸ پیش از اجلاس سران جی ۲۰، گوردون براون نخست وزیر بریتانیا به گزارشگران گفت: «ضروری است که درباره اهمیت هماهنگسازی سیاستهای پولی و مالی توافق کنیم. نیاز به فوریت داریم. اگر همین حالا دست به کار شویم میتوانیم زمینهی رشد در همهی اقتصادهایمان را فراهم کنیم. هزینهی بیعملی بسیار بیش از هزینهی هر گونه عملی خواهد بود.»

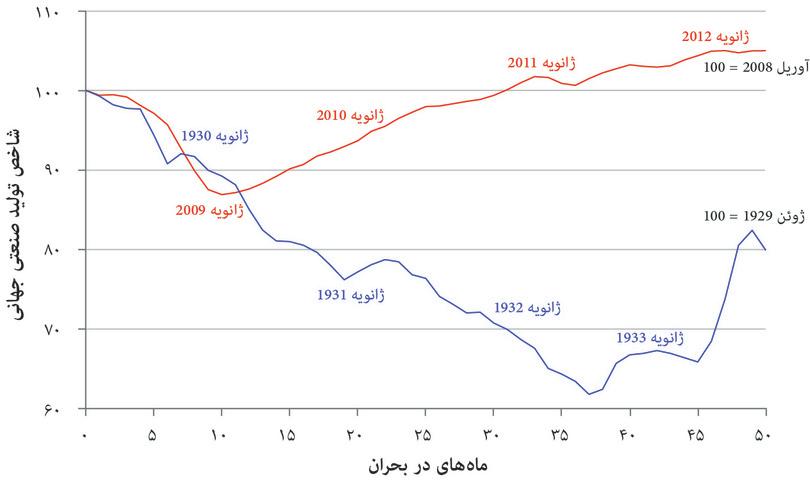

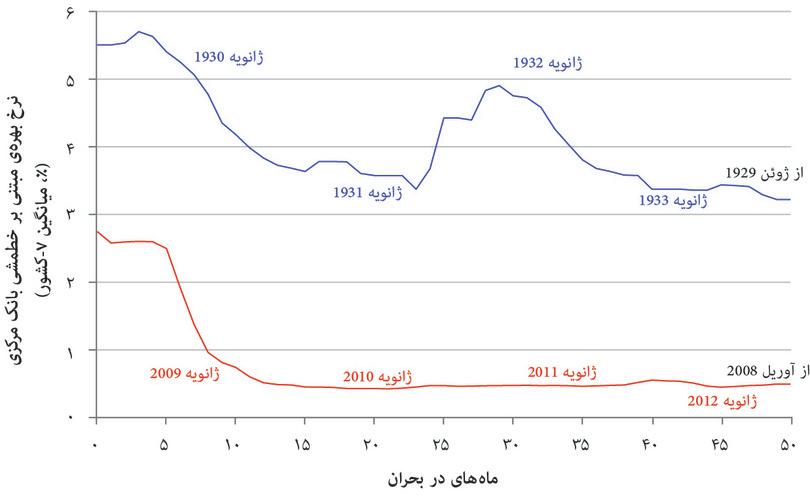

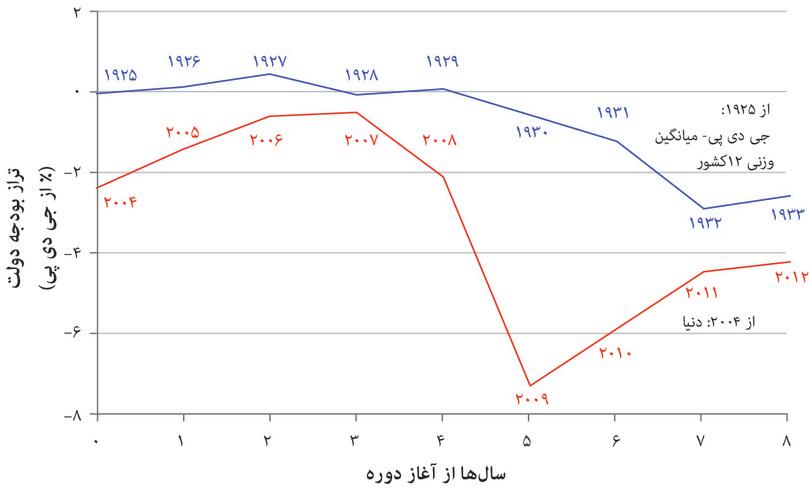

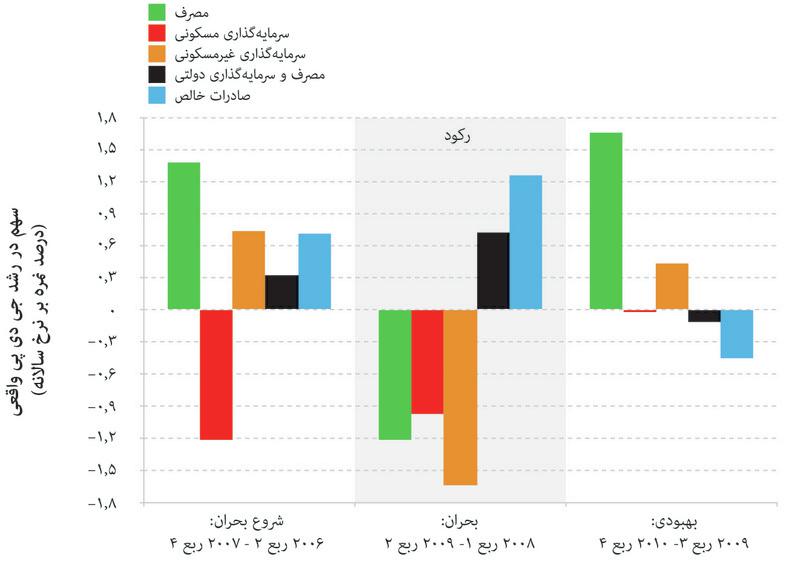

مقایسهای مستقیم میان دهماههی نخست دوران رکود بزرگ و بحران مالی سال ۲۰۰۸ نشان میدهد که فروپاشی تولید صنعتی در اقتصاد جهانی مشابه بوده است (ژانویهی ۱۹۳۰ و ژانویهی ۲۰۰۹ را در شکل ۱۷.۱ الف مقایسه کنید). اما درسهای لازم گرفته شده بود: همانطور که در شکلهای ۱۷.۱ ب و ۱۷.۱ ج میبینید، در سال ۲۰۰۸ پاسخ از طریق سیاستهای پولی و مالی بسیار بزرگتر و تعیینکنندهتر از سال ۱۹۳۰ بوده است.

شکل ۱۷.۱الف رکود بزرگ و بحران مالی جهانی: تولید صنعتی

Miguel Almunia, Agustín Bénétrix, Barry Eichengreen, Kevin H. O’Rourke, and Gisela Rua. 2010. ‘From Great Depression to Great Credit Crisis: Similarities, Differences and Lessons.’ Economic Policy 25 (62): pp. 219–65. Updated using CPB Netherlands Bureau for Economic Policy Analysis. 2015. ‘World Trade Monitor.’

شکل ۱۷.۱ب رکود بزرگ و بحران مالی جهانی: سیاست پولی

As in Figure 17.1a, updated using national central bank data.

شکل ۱۷.۱پ رکود بزرگ و بحران مالی جهانی: سیاست مالی

As in Figure 17.1a, updated using International Monetary Fund. 2009. World Economic Outlook: January 2009; International Monetary Fund. 2013. ‘IMF Fiscal Monitor April 2013: Fiscal Adjustment in an Uncertain World, April 2013.’ April 16.

۱۷.۱ سه دوران اقتصادی

در طول ۱۰۰ سالهی گذشته، اقتصادهایی که به آنها اصطلاحاً اقتصادهای «پیشرفته» (که اساساً بهمعنای «ثروتمند»است)، از جمله آمریکا، اروپای غربی، استرالیا، کانادا، و نیوزیلند شاهد رشد ۶ برابری میانگین استادنداردهای زندگی برحسب سرانهی خروجی بودهاند. در طول همین دوره، ساعات کاری افت کردهاند. این یک موفقیت اقتصادی خارقالعاده محسوب میشود، اما این یک جابجایی آرام و هموار نبوده است.

- مجموع تقاضا

- مجموعِ فقراتِ هزینهکرد در اقتصاد که برای بدست آوردنِ جی.دی.پی با هم جمع زده میشوند: Y = C + I + G + X – M. عبارت است از مجموع کلِ تقاضا برای (یا هزینهکرد برای) کالاها و خدماتِ تولیدشده در اقتصاد. همچنین نگاه کنید به: مصرف، سرمایهگذاری، هزینهکردهای دولتی، صادرات، واردات.

- نیمه عرضه

- اینکه چگونه نیروی کار و سرمایه برای تولید کالاها و خدمات مورد استفاده قرار میگیرند. از الگوی بازار نیروی کار (که بعنوان الگوی منحنی تعیین-دستمزد و منحنی تعیین-قیمت نیز از آن یاد میشود) استفاده میکند. همچنین نگاه کنید به: نیمه تقاضا.

- میانهرویِ بزرگ

- دورهای از پیشبینیناپذیریِ پائین در خروجی کل در کشورهای پیشرفته در فاصله دهه ۱۹۸۰ تا بحران مالی سال ۲۰۰۸. این عنوانی است که توسط دو اقتصاددان بنامهای جیمز استوک و مارک واتسون پیشنهاد شد و بن برنانک، رئیسِ صندوق ذخیره فدرال آن را رواج داد.

فصلهای ۱ و ۲ نشان دادند که این رشد در آغاز چقدر سریع بود. در شکلهای ۱۳.۲ و ۱۳.۳ نرخ رشد دراز-مدت یکنواخت از ۱۹۲۱ تا ۲۰۱۱ را در برابر نوسانات چرخهی تجاری که در بازههای ۳ تا ۵ ساله از اوجی به اوج دیگر میرفت قرار دادیم.

در فصل حاضر، سه دورهی جداگانه را با هم مقایسه خواهیم کرد. هر دوره با یک برهه از سالهای خوب آغاز میشود (سایه کمرنگ در شکل ۱۷.۲), و یک دورهی سالهای بد که بدنبال آن میآید (سایهی پررنگ):

- ۱۹۲۱ تا ۱۹۴۱: بحران رکود بزرگ مشخصهی دوره نخست است. همین دوره الهامبخش مفهوم کینزیِ مجموع تقاضا, بود که امروزه مفهومی استاندارد در آموزش و سیاستگذاری رشته اقتصاد است.

- ۱۹۴۸ تا ۱۹۷۹: دوران عصر طلایی سرمایهداری که از پایان جنگ جهانی دوم تا سال ۱۹۷۹ ادامه پیدا کرد، و اصطلاحاً به موفقیتهای اقتصادی دهههای ۱۹۵۰ و ۱۹۶۰ اطلاق میشود. عصر طلایی در دههی ۱۹۷۰ و با بحران سودآوری و بهرهوری به پایان رسید و تأکیدها در عرصهی آموزش اقتصادی و در عرصهی سیاستگذاری از نقش تقاضای کل به سمت نیمه عرضهیعنی مسائلی از قبیل بهرهوری و یا تصمیم بنگاههای اقتصادی به ورود و خروج از بازار منتقل شد.

- ۱۹۷۹ تا ۲۰۱۵: در این دورهی آخر بحران مالی جهانی کل دنیا را شگفتزده کرد. امکان اینکه یک جهش مبتنی-بر-وام ممکن است نابودی بهبار بیاورد، نکتهای بود که در طول سالهای پیش که سالهای رشد پایدار و مدیریت کلاناقتصادی ظاهراً موفق بود و با عنوان میانهروی بزرگ.

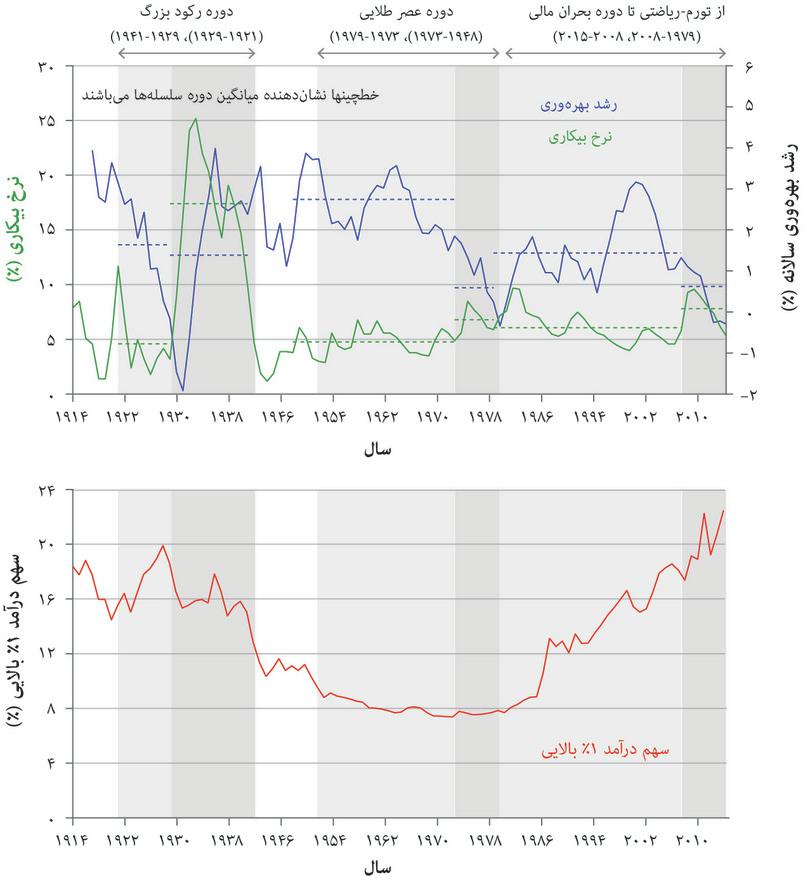

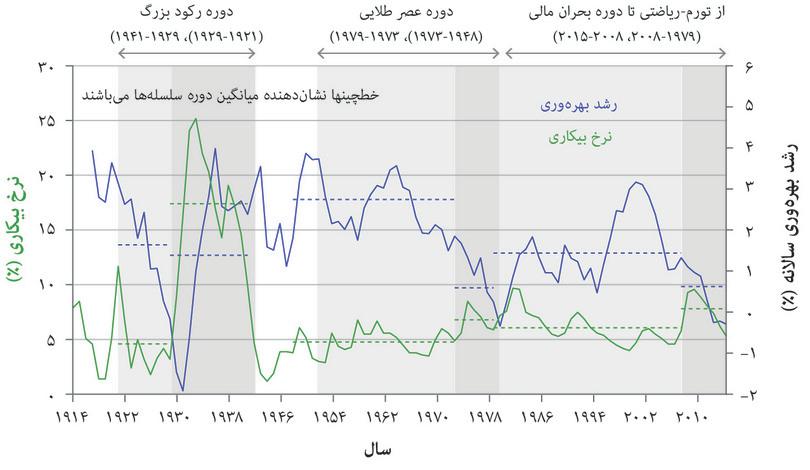

شکل ۱۷.۲ بیکاری، رشد بهرهوری و نابرابری در ایالات متحده آمریکا(۱۹۱۴ تا ۲۰۱۵)

United States Bureau of the Census. 2003. Historical Statistics of the United States: Colonial Times to 1970, Part 1. United States: United States Govt Printing Office; Facundo Alvaredo, Anthony B Atkinson, Thomas Piketty, Emmanuel Saez, and Gabriel Zucman. 2016. ‘The World Wealth and Income Database (WID).’; US Bureau of Labor Statistics; US Bureau of Economic Analysis.

اصطلاح «بحران» اصطلاحی است که مرتباً به اولین و آخرین دورهی زمانی اطلاق میشود، چراکه این دورهها نمایانگر نوعی واگرایی نامعمول اما متناوب و فاجعهبار از فراز-و-نشیبهای معمول اقتصاد بودهاند. در دومین دوره، پایان عصر طلایی هم علامت نوعی انحراف شدید از وضع معمول بوده است. این سه واقعهی غیرمنتظره و نامطلوبی که پایانبخش هر یک از این دورهها بودهاند، از بسیاری جهات با یکدیگر تفاوت دارند، اما یک ویژگی مشترک دارند: بازخوردهای مثبتی که سبب بزرگنمایی تأثیرات شوکهای معمولی شد که در شرایط دیگر کنترل میشوند.

اما شکل ۱۷.۲ چهچیزی را نشان میدهد؟

- رشد بهرهوری: یکی از عامترین سنجههای عملکرد اقتصادی، رشد بهرهوری در ساعت در بخش مشاغل است. رشد بهرهوری، چه در دوران رکود بزرگ، چه در پایان عصر طلایی سرمایهداری در سال ۱۹۷۹ و چه در آغاز بحران مالی، ارقام پایینی را نشان میداد. عصر طلایی سرمایهداری نام خود را از رشد خارقالعادهی بهرهوری تا اواخر همان دوره گرفته است. خطوط آبی هاشوردار میانگین رشد بهرهوری برای هر یک از دورههای فرعی را نشان میدهند.

- بیکاری: بیکاری بالا، که با رنگ سبز نشان داده شده است، در دورهی نخست غالب است. نشانهی موفقیت عصر طلایی، بیکاری پایین و همچنین رشد بالای بهرهوری است. پایان عصر طلایی، خمشهایی را در بیکاری در اواسط دههی ۱۹۷۰ و اوایل دههی ۱۹۸۰ ایجاد کرد. در سومین دوره، تا پایان هر بحران مالی، در هریک از نقاط حضیض چرخههای شغلی متوالی، بیکاری پایینتر است تا اینکه بیکاری بالا دوباره ظاهر میشود.

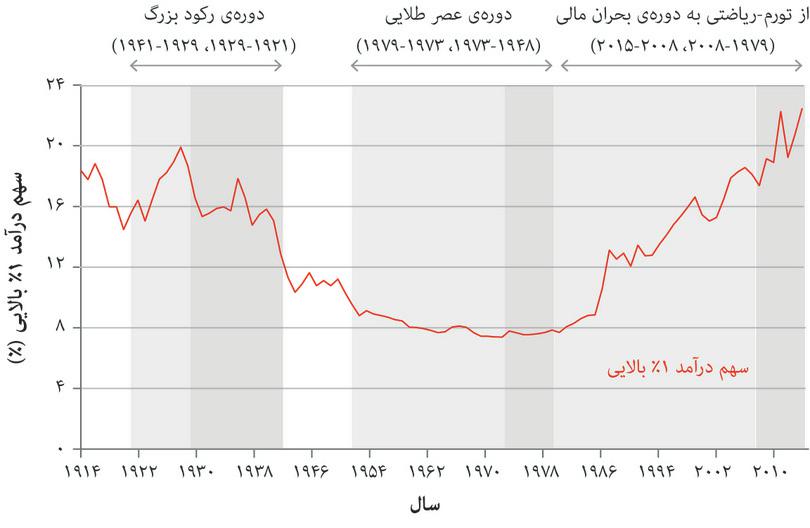

- نابرابری: شکل ۱۷.۲ همچنین دادههای مربوط به نابرابری برای آمریکا را نشان میدهد: سهم درآمدی۱٪ بالایی. ثروتمندترین ۱٪ تقریباً یکپنجم درآمد را در اواخر دههی ۱۹۲۰ درست پیش از رکود بزرگ داشته است. سهم آنها تدریجاً و تا نقطهی رسیدن به یک دوربرگردان در پایان عصر طلایی، کاهش پیدا میکرد و سپس ناگهان سهم درآمدی ثروتمندترین افراد به همان سطح دههی ۱۹۲۰ برگشت.

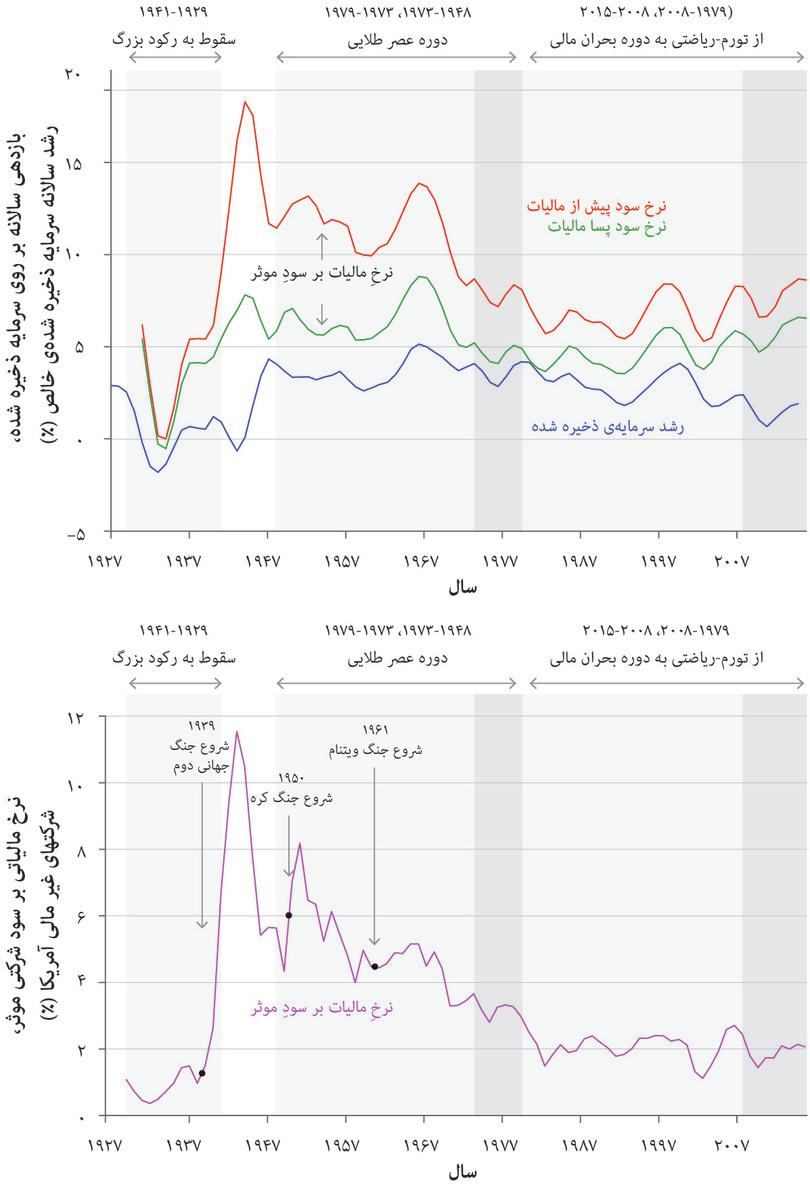

در فصلهای قبل دیدیم که پیشرفت بیوقفهی فناوری یکی از ویژگیهای اقتصادهای سرمایهداری است که انگیزهی آن مشوقهایی است که برای معرفی فناوری جدید وجود دارد. کارآفرینان براساس سود پس از کسر مالیاتشان، در خصوص سرمایهگذاری و برای پیش افتادن از رقبایشان تصمیم میگیرند. رشد بهرهوری بازتابی است از تصمیمات جمعی آنها برای سرمایهگذاری در ماشینآلات و تجهیزات جدیدی که تمایانگر بهبود فناوری هستند. شکل ۱۷.۳ نرخ رشد ذخیرهی سرمایه و نرخ سود بنگاههای اقتصادی در بخش موسسات غیر-مالی اقتصاد آمریکا (پیش و پس از پرداخت مالیات بر سود) را نشان میدهد.

شکل ۱۷.۳ قاب بالا: رشد ذخیرهی سرمایه و نرخ سود موسسات غیرمالی آمریکا (۱۹۲۷-۲۰۱۵). قاب پایینی: نرخ مالیات بر سود موثر برلی موسسات غیرمالی آمریکا (۱۹۲۹ تا ۲۰۱۵).

دادههای شکل ۱۷.۳ نشان میدهند که رشد ذخیرهی سرمایه و سودآوری بنگاههای اقتصادی همزمان تمایل به افزایش و کاهش دارد. همانطور که در فصل ۱۴ دیدیم، سرمایهگذاری تابعی است از سود موردانتظار پس از مالیات، و انتظارات هم تابع این خواهد بود که در گذشتهی اخیر سودآوری چه تغییراتی داشته است. بهمحض اینکه بنگاههای اقتصادی تصمیم به سرمایهگذاری بگیرند، پیش از آنکه ذخیرهی سرمایهی جدید سفارش داده شده و مستقر شود، یک تأخیر زمانی وجود خواهد داشت.

- نرخِ مالیات بر سودِ موثر

- این کمیت به این ترتیب محاسبه میشود که نرخِ سود پیش-از-مالیات را در نظر میگیریم، نرخِ سود پس-از-مالیات را از آن کسر میکنیم، و حاصل را بر نرخِ سودِ قیب-از-مالیات تقسیم میکنیم. این کسری است که عموماً در ۱۰۰ ضرب میشود و به صورت درصد گزارش میشود.

به محض اینکه سودآوری بدنبال فروپاشی بازار بورس در سال ۱۹۲۹ و بحرانهای بانکی سالهای ۱۹۲۹ تا ۱۹۳۱ مجدداً احیا شد، سرمایهگذاری هم بالا رفت و ذخیرهی سرمایه دوباره شروع به رشد کرد. در دوران عصر طلایی، سودآوری و سرمایهگذاری هر دو ضعیت شناور داشتند. نگاهی دقیقتر به شکل ۱۷.۳ راهگشاست. سرمایهگذار تابع سودآوری پس از کسر مالیات است و میتوانیم ببینیم که شکاف میان نرخ سود پیش از مالیات (قرمز) و پس از مالیات (سبز) در طول دوران عصر طلایی افت کرده است. قاب پایینی نرخ مالیات بر سود موثر بر سود بنگاه اقتصادی را نشان میدهد.

ازآنجا که جنگ مستلزم بودجه است، مالیات بر مشاغل در طول دوران جنگ جهانی دوم و جنگ کره و با آهنگ کندتری در طول جنگ ویتنام افزایش پیدا کرد. نرخ مالیات موثر بر سود در طول ۳۰ سال از اوایل دههی ۱۹۵۰ از ۸٪ به ۲٪ رسید. این باعث تثبیت نرخ سود پس از مالیات شد. در اواخر دههی ۱۹۷۰ و اوایل دههی ۱۹۸۰ مالیات بر سود بهشدت کاهش پیدا کرد. از این زمان به بعد، نرخ سود پس از کسر مالیات بی هیچ روند خاصی در نوسان بوده است. اما علیرغم اینکه سودآوری در سومین دوره تثبیت شده است، نرخ رشد ذخیرهی سرمایه افت پیدا کرده است.

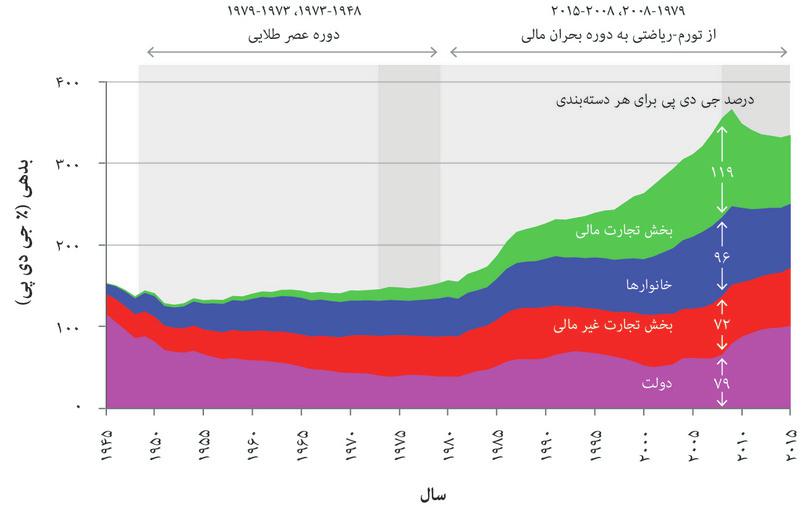

همانطور که شکلهای ۱۷.۲ و ۱۷.۳ نشان میدهند، حتی در سپیدهدم وقوع بحران مالی، ثروتمندترین آمریکاییها عملکرد بسیار خوبی داشتند. اما این باعث تشویق سرمایهگذاری نشد، و انباشت سرمایه کندتر از هر زمان دیگری پس از جنگ جهانی دوم رشد میکرد. آغاز بحران مالی همچنین با نقطهی اوج بدهی بخش خصوصی (که در شکل ۱۷.۴ نشان داده شده است) همزمان بود. میزان بدهی در بنگاههای اقتصادی مالی و در خانوارها در بالاترین حد خود (نسبت به اندازهی جی.دی.پی) در دوران پس از جنگ قرار داشت. بیشترین آماس در میزان بدهی مربوط به بنگاههای اقتصادی مالی بود، اما خانوارها هم تدریجاً در طول دههی ۲۰۰۰ نسبت بدهی-به-جی.دی.پیشان بالا رفته بود.

شکل ۱۷.۴ بدهی بصورت درصدی از جی.دی.پی در آمریکا: خانوارها، بخش مشاغل غیر-مالی، بخش مشاغل مالی، و دوات (۱۹۴۵ تا ۲۰۱۵).

US Federal Reserve. 2016. ‘Financial Accounts of the United States, Historical.’ December 10; US Bureau of Economic Analysis.

شکل ۱۷.۵ الف ویژگیهای اصلی هر دوره در اقتصاد آمریکا در طول سدهی گذشته را خلاصه میکند.

| نام دوره | تاریخ | مشخصات مهم اقتصاد آمریکا |

|---|---|---|

| سالهای ۱۹۲۰ | ۱۹۲۱-۱۹۲۹ | نرخ بیکاری پایین اوج رشد تولید افزایش نابرابری |

| رکود بزرگ | ۱۹۲۹-۱۹۴۱ | نرخ بیکاری بالا کاهش قیمتها نرخ رشد پایین غیر معمول سرمایه ذخیره شده تجاری کاهش نابرابری |

| عصر طلایی | ۱۹۴۸-۱۹۷۳ | نرخ بیکاری پایین افزایش غیرمعمول رشد تولید افزایش غیرمعمول نرخ رشد سرمایه ذخیره شده تجاری نرخ مالیات بر سود شرکتی موثر کاهش نابرابری |

| تورم-ریاضتی | ۱۹۷۳-۱۹۷۹ | نرخ بیکاری و تورم بال کاهش رشد تولید سود پایینتر |

| دهه ۱۹۸۰ و میانهروی بزرگ | ۱۹۷۹-۲۰۰۸ | نرخ بیکاری و تورم پایین کاهش نرخ رشد سرمایه ذخیره شده شرکتی افزایش شدید نابرابری افزایش بدهکاری خانوارها و بانکها |

| بحران مالی | ۲۰۰۸-۲۰۱۵ | بیکاری بالا تورم پایین افزایش نابرابری |

شکل ۱۷.۵الف عملکرد اقتصاد آمریکا در طول یک سده.

این سه دوران مختلف سرمایهداری مدرن یک پدیدهی جهانشمول محسوب میشود، با این حال برخی از کشورها این دورهها را در مقایسه با آمریکا بهصورت متفاوتی تجربه کردهاند. تا سال ۱۹۲۱ آمریکا برای حدود یک دهه بود که پیشتاز بهرهوری در دنیا بود و همچنین به مدت ۵۰ سال بزرگترین اقتصاد جهان محسوب میشد. پیشتازی فناورانهی آمریکا در سطح جهانی و بنگاههای اقتصادی جهانی آن توضیح میدهد که چرا اروپا و ژاپن در طول دوران عصر طلایی سریعاً رشد کردند و خود را به آمریکا رساندند. در هر دوی سوی عصر طلایی، بحرانهایی که در آمریکا در سال ۱۹۲۹ و در سال ۲۰۰۸ آغاز شد، هر دو به بحرانهایی جهانی بدل شدند. شکل ۱۷.۵ب تفاوتهای عمده میان آمریکا و سایر کشورهای ثروتمند را نشان میدهد.

| نام دوره | تفاوت میان آمریکا و سایر کشورهای ثروتمند |

|---|---|

| رکود بزرگ | آمریکا: رکود عظیم و پایدار در جی دی پی که از سال ۱۹۲۹ شروع شد انگلیس: از یک بحران بانکی پرهیز کرد، سقوط متوسط در جی دی پی را تجربه کرد |

| عصر طلایی | آمریکا: جلودار فناوری خارج آمریکا: انتشار فناوری رشد سبقت گیرنده ایجاد میکند، باعث ارتقاع تولید میشود |

| بحران مالی | آمریکا: حباب مسکن باعث ایجاد بحران بانکی میشود آلمان، کشورهای نوردیک، ژاپن، کانادا، استرالیا: حباب را تجربه نکردند، و اساسا از بحران مالی پرهیز کردند |

| گشایش بینالمللی (در هر سه دوره) | در اکثر کشورها مهمتر است تا آمریکا |

شکل ۱۷.۵ب مقایسهی بینا-ملی رکود بزرگ، عصر طلایی و بحران مالی: خصلتهای متمایز آمریکا

همانطور که در شکلهای ۱۷.۵ الف و ۱۷.۵ ب میبینیم، سه دورهی سرمایهداری مدرن بسیار با هم تفاوت دارند. برای فهم پویش هر یک از دورهها و نحوهی ارتباط هریک از آنها با یکدیگر، لازم است که کلیهی ابزارهای تحلیلیای را که در فصلهای پیش فراگرفتهایم، بکار بگیریم.

پرسش ۱۷.۱ پاسخ(ها)ی صحیح را انتخاب کنید.

شکلِ زیر نرخِ بیکاری (محور سمتِ چپ) و رشدِ بهرهوری (محور سمتِ راست) در آمریکا در فاصلهی سالهای ۱۹۱۴ تا ۲۰۱۵ را نشان میدهد.

براساس این اطلاعات، کدامیک از گزینههای زیر صحیح است؟

- متوسط نرخ بیکاری در سالهای رونق دو دوره اول زیر ۵٪ بود ، در حالی که در دوره۱۹۷۹-۲۰۰۸ حدود ۶٪ بود.

- رشد بهرهوری در آغاز رکود بزرگ بسیار به شدت کاهش یافت. با این حال ، آن نیز به شدت صعود کرد ، و میانگین رشد بهرهوری برای این دوره را حدود ۲٪ ، بسیار شبیه به رشد متوسط بهرهوری از سالهای رشد ۱۹۷۹-۲۰۰۸.

- میانگین نرخ بیکاری در سالهای رونق دو دوره اول زیر ۵ درصد بود ، در حالی که متوسط نرخ رشد بهره وری به ترتیب در حدود ۲.۲ درصد و ۳.۲ درصد بود. در دوره زمانی ۱۹۷۹-۲۰۰۸ ، میانگین نرخ بیکاری در حدود ۶٪ بود در حالی که متوسط رشد بهره وری ۲.۱٪ بود.

- نرخ بیکاری در اوایل دهه ۱۹۸۰ تقریباً به ۱۰٪ رسید ، بالاتر از اوج آمار در دوره بحران مالی.

پرسش ۱۷.۲ پاسخ(ها)ی صحیح را انتخاب کنید.

شکلِ زیر سهمِ درآمدیِ بالاترین صدکِ ثروتمندترین خانوارها در آمریکا در فاصله سالهای ۱۹۱۴ تا ۲۰۱۳ را نشان میدهد.

براساس این اطلاعات، کدامیک از گزینههای زیر صحیح است؟

- این درست نیست. بهعنوان مثال ، سهم ۱٪ برتر به طور مداوم در دوره طلایی ۷۳- ۱۹۴۸ سقوط کرد.

- نابرابری سالها نزول و سالهای افزایش هم در رکود بزرگ و هم رکود اقتصادی پس از بحران مالی داشت.

- نابرابری همچنین در سالهای رونق دهه ۱۹۲۰ افزایش یافت. عصر طلایی مشخص بود که نابرابری در طول دوره به طور مداوم افت می کرد.

- آنها ۱۹٪ از کل درآمد را دریافت کردند.

۱۷.۲ رکود بزرگ، بازخوردهای مثبت، و تقاضای کل

سرمایهداری یک نظام اقتصادی پویا است، و همانطور که در فصل ۱۳ دیدیم، جهشها و رکودها، حتی زمانی که نوسانات آبوهوایی موثر در خروجی کشاورزی اهمیت ناچیزی در اقتصاد دارند، پیوسته ظاهر میشوند. اما همهی رکودها هم برابر نیستند. در فصل ۱۴ دیدیم که در سال ۱۹۲۹ وقوع یک کسادی در چرخهی تجاری آمریکا، شبیه سایر موارد کسادی در دهههای قبلی، به یک فاجعهی اقتصادی کلان-مقیاس تبدیل شد – یعنی به رکود بزرگ.

داستان وقوع رکود بزرگ برای ما یک ماجرای دراماتیک است، اما برای کسانی که آن را از نزدیک تجربه کردند قطعاً پدیدهی هراسانگیزی بوده است. یکسری علتهای خرد به پیامدهای بسیار بزرگتری در قالب یک مارپیچ سقوط بدل شد، درست مثل نقصهایی که بصورت دومینویی در یک شبکهی برق در خاموشیهای سرتاسری اتفاق میافتد. سه مکانیسم بازخورد مثبت بطور همزمان اقتصاد آمریکا را در دههی ۱۹۳۰ زمینگیر کرد:

- بدبینی نسبت به آینده: تأثیر افت سرمایهگذاری درخصوص بیکاری و تأثیر سقوط ۱۹۲۹ بازار بورس بر چشمانداز آینده، ترس را در میان خانوارها پراکنده کرد. خانوارها با پسانداز بیشتر خود را برای شرایط بدتر در آینده آماده کردند، که این کاهش بیشتر تقاضای مصرف را در پی داشت.

- فروپاشی نظام بانکی: افت درآمدی حاصله، به این معنا بود که بازپرداخت وامها امکانپذیر نخواهد بود. تا سال ۱۹۳۳ تقریباً نیمی از بانکها در آمریکا ورشکست شده بودند و دسترسی به اعتبار کاهش پیدا کرده بود. بانکهایی که ورشکست نشده بودند هم نرخ بهره را به عنوان اقدامی تأمینی در برابر ریسک بالا بردند و این باعث شد که بنگاههای اقتصادی از سرمایهگذاری ناامید شوند و هزینهکرد خانوارها برای خرید اتومبیل و یخچال و سایر کالاهای ماندگار محدود شود.

- انقباض پولی: با انباشتشدن کالاهای فروشنرفته در قفسهی فروشگاهها، قیمتها سقوط کرد.

- انقباض پولی

- کاهش در سطحِ قیمتیِ عمومی. همچنین نگاه کنید به: تورم.

انقباض پولی ز چند مسیر مختلف بر تقاضای کل تأثیر میگذارد. مهمترین مسیر از طریق تأثیر انقباض پولی بر افرادی که بدهی بالایی دارند عمل میکند. ازآنجا که بدهیها بصورت اسمی تخصیص پیدا میکنند، انقباض پولی ارزش واقعی آنها را بالا میبرد. این مسیر بازخورد مثبت مسیری جدیدی بود زیرا در دورههای انقباض پولی سابق سطح بدهی بسیار پایینتر بود. خانوارها از خرید ماشین و خانه دست کشیدند و بسیاری از بدهکاران غیرحلال شدند و این معضلاتی را برای هم استقراضکنندگان و هم بانکها ایجاد کرد. یکپنجم افرادی که در خانههای مالک-ساکن و مسکنهای استیجاری بودند دچار قصور در پرداخت بدهی شدند. کشاورزان از جمله افرادی بودند که بدهی بالایی داشتند. قیمت محصول آنها در حال کاهش بود و اینکار درآمدشان را مستقیماً کاهش میداد و بار بدهیشان را سنگینتر میکرد. آنها هم با افزایش تولید به این مسأله واکنش میدادند اما اینکار قیمتها را پایینتر میکشید و اوضاع را خرابتر میکرد. قیمتها که در حال کاهش باشند، افراد خرید کالاهای ماندگار را به تعویق میاندازند و این کار تقاضای کل را پایین میآورد.

در آن زمان افراد کمی بودند که متوجه این مکانیسمهای بازخورد مثبت باشند و تلاشهای اولیهی دولت برای معکوسکردن روند مارپیچ نزولی شکست خورد. این تاحدی به این دلیل بود که اقدامات دولت بر ایدههای اقتصادی غلطی بنا شده بود. و همچنین به این دلیل که حتی اگر سیاستهای ایدهآلی را هم در پیش میگرفتند، سهم دولت از اقتصاد کوچکتر از آن بود که بتواند با روندهای ثباتزدای قدرتمند در بخش خصوصی مقابله کند.

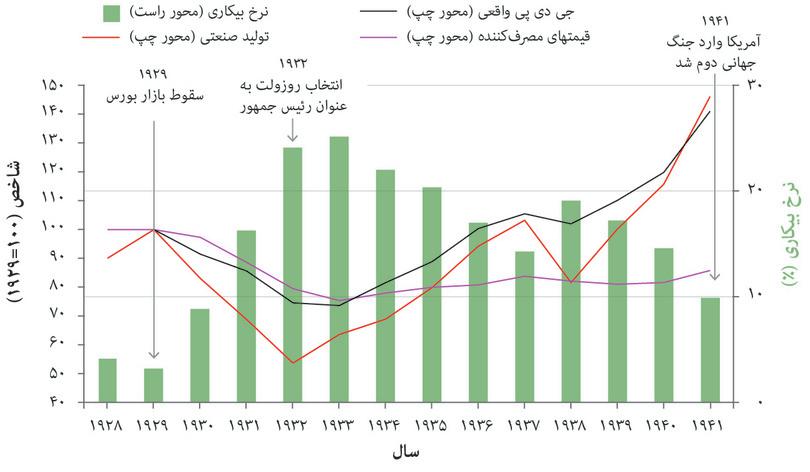

شکل ۱۷.۶ افت تولید صنعتی که در سال ۱۹۲۹ آغاز شد را نشان میدهد. این افت در سال ۱۹۳۲ کمتر از ۶۰٪ سطح سال ۱۹۲۹ بود. سپس یک دورهی احیا از راه رسید تا اینکه دوباره در سال ۱۹۳۷ به ۲۰٪ رسید. بیکاری تا سال ۱۹۴۱ که آمریکا وارد جنگ جهانی دوم شد، بالای ۱۰٪ باقی ماند. قیمتهای مصرفی همراه با جی.دی.پی از سال ۱۹۲۹ تا ۱۹۳۳ کاهش پیدا کرد و سپس تا اوایل دههی ۱۹۴۰ ثابت باقی ماند.

شکل ۱۷.۶ تأثیر رکود بزرگ بر اقتصاد آمریکا (۱۹۲۸ تا ۱۹۴۱)

United States Bureau of the Census. 2003. [Historical Statistics of the United States: Colonial Times to 1970, Part 1] (tinyco.re/9147417). United States: United States Govt Printing Office; Federal Reserve Bank of St Louis (FRED).

تمرین ۱۷.۱ کشاورزان در دوران رکود بزرگ

در طول دوران رکود بزرگ تقاضا برای خروجی کشاورزی کاهش پیدا کرد. کشاورزان که با کاهش قیمت محصولات کشاورزی و سطح بالای بدهی روبرو بودند، تولید را بالا بردند. واکنش کشاورزان از یک دیدگاه فردی ممکن است معنادار باشد اما در سطح جمعی اوضاع را وخیمتر کرد. اگر کشاورزان گندمکار را بعنوان نمونه در نظر بگیریم، و فرض کنیم که کشاورزان گندمکار همگی همانند باشند، آنگاه برای توصیف وضعیت، نمودارهای منحنی هزینهی یک بنگاه اقتصادی قیمت-پذیر منفرد، و عرضه و تقاضا در سطح کل صنعت کشاورزی را ترسیم کنید. دلایل خود را توضیح دهید.

۱۷.۳ سیاستگذاران در دوران رکود بزرگ

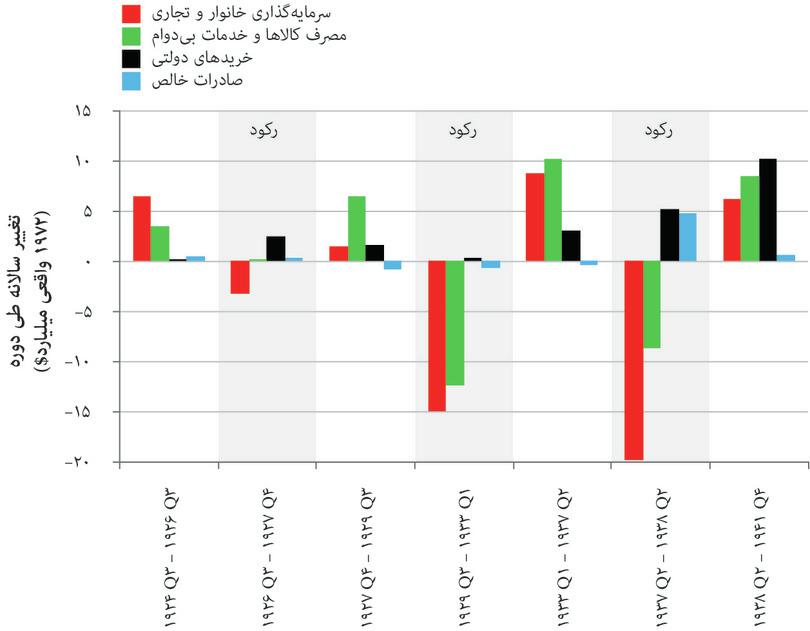

همانطور که امروز آتشسوزی بزرگ استرالیا را جمعهی سیاه مینامند، روزی که رکود بزرگ آغاز شد هم پنجشنبهی سیاه نامیده میشود. در روز پنجشنبه ۲۴ اکتبر سال ۱۹۲۹ شاخص میانگین صنعتی دو جونزِ آمریکا به محض گشایش بازار ۱۱٪ سقوط کرد که این آغاز یک فرآیند سه سالهی افول برای بازار بورس آمریکا بود. شکل ۱۷.۷ فراز و فرودهای چرخهی تجاری را از سال ۱۹۲۴ تا ۱۹۴۱ نشان میدهد.

شکل ۱۷.۷ تغییر در اجزای سازندهی تقاضای کل در حین فرازها و فرودها (۱۹۲۴ Q۳ تا ۱۹۴۱ Q۴).

Appendix B in Robert J. Gordon. 1986. The American Business Cycle: Continuity and Change. Chicago, Il: University of Chicago Press.

فرود چشمگیری که از ربع سوم سال ۱۹۲۹ تا ربع اول سال ۱۹۳۳ میبینیم، نتیجهی افت بزرگ در سرمایهگذاری خانوارها و مشاغل (ستون قرمز) و مصرف کالاهای غیرماندگار (ستون سبز) بود. بیاد داریم که در شکل ۱۴.۳ با استفاده از الگوی ضریب تصاعد نشان دادیم که چگونه این شوک افت تقاضای کل را در پی داشت و در شکل ۱۴.۸ الگویی را توصیف کردیم که نشان میداد چگونه خانوارها برای بازگرداندن سطح ثروت هدف خود، مصرف را کاهش دادهاند، و براساس این دو الگو رفتار مشاهدهشدهی خانوارها و بنگاههای اقتصادی در رکود بزرگ را توضیح میدادیم.

در فصل ۱۴ نشان دادیم که چگونه سیاستهای دولتی میتوانند نوسانات را تشدید کنند یا تخفیف دهند. در سالهای آغازین رکود بزرگ، سیاست دولتی شوک پیشآمده را هم تشدید کرد و هم طولانیتر کرد. در آغاز، خریدهای دولتی و خالص صادرات بهندرت تغییر کردند. تنها در آوریل ۱۹۳۲ بود که رئیسجمهور هربرت هوور به کنگره اعلام کرد که «کاهش گستردهی هزینهکردهای دولتی ضرورت دارد» ، و مدافع بودجهی متوازن شد. هوور در سال ۱۹۳۲ جای خود را به فرانکلین روزولت داد که در این مقطع سیاست دولتی تغییر کرد.

سیاست مالی در دورانی رکود بزرگ

تا اوایل دههی ۱۹۴۰، سیاست مالی سهم اندکی در احیای شرایط داشت. تخمینها حکایت از این دارند که مثلاً در سال ۱۹۳۱ خروجی ۲۰٪ پایینتر از سطح اشتغال کامل بوده است، و این بدان معناست که مازاد بودجهی اندک در آن سال، با توجه به افت درآمدهای مالیاتی در یک اقتصاد در حال رکود، بهمعنای وجود مازاد بزرگی بوده است که بصورت دورهای تعدیلشده.

در دوران روزولت از سال ۱۹۳۲ تا ۱۹۳۶ دولت کسری بودجه به بار آورد. وقتی اقتصاد در سال ۱۹۳۹-۱۹۳۸ وارد رکود شد، کسری از اوج ۵.۳٪ خود در سال ۱۹۳۶ به ۳٪ در سال ۱۹۳۸ کاهش پیدا کرد. این اشتباه دیگری بود که کسادی را تقویت کرد. افزایش بزرگ در هزینهکردهای نظامی از اوایل ۱۹۴۰ (یعنی مدتها پیش از آنکه آمریکا در سال ۱۹۴۱ وارد جنگ جهانی دوم شود) هم در احیا سهم داشت.

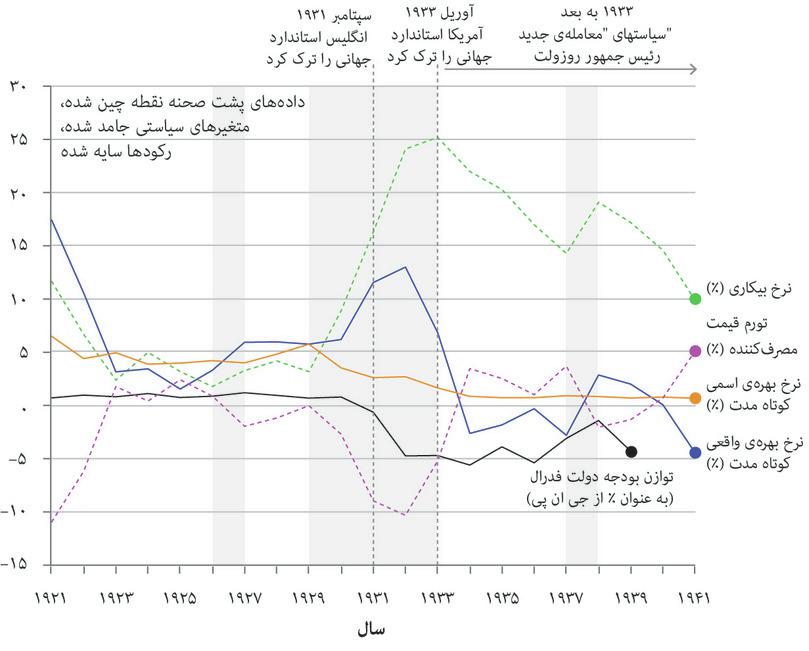

سیاست پولی در دوران رکود بزرگ

سیاست پولی رکود بزرگ را طولانیتر کرد. دادههای مربوط به نرخ بهرهی واقعی در شکل ۱۷.۸پیشنهاد میکنند که سیاست پولی در اقتصاد آمریکا از سال ۱۹۲۵ به این سو انقباضی بوده است: نرخ بهرهی واقعی افزایش پیدا کرد و در سال ۱۹۳۲ به یک اوج ۱۳٪ رسید. بهمحض اینکه کسادی در سال ۱۹۲۹ آغاز شد، این رویکرد سیاستگذارانه، بجای جبران افت تقاضای کل آن را تقویت کرد. اما توجه داشته باشید که نرخ بهرهی اسمی پس از اوج آن در سال ۱۹۲۹ در حال کاهش بود؛ نرخ بهرهی واقعی بدلیل اینکه قیمتها هم در حال کاهش بودند بالا رفت. هزینهکرد مربوط به ساخت و ساز و کالاهای ماندگار، که تابع بهره است، به شدت کاهش پیدا کردند.

شکل ۱۷.۸ گزینههای سیاستگذاری در رکود بزرگ: آمریکا (۱۹۲۱ تا ۱۹۴۱).

Milton Friedman and Anna Jacobson J. Schwartz. 1982. Monetary Trends in the United States and the United Kingdom, Their Relation to Income, Prices, and Interest Rates, 1867–1975. Chicago, Il: University of Chicago Press; United States Bureau of the Census. 2003. Historical Statistics of the United States: Colonial Times to 1970, Part 1. United States: United States Govt Printing Office; Federal Reserve Bank of St Louis (FRED).

استاندارد طلا

- استاندارد جهانی

- نظامِ نرخِ بهره ثابت، که در دوران رکود بزرگ کنار گذاشته شد، که براساس آن ارزشِ یک پولِ ملی برحسبِ میزانِ طلایی که قابل تبدیل به آن بود محاسبه میشد. همچنین نگاه کنید به: رکودِ بزرگ.

- التزامِ زیرِ حد صفر

- اشاره است به این واقعیت که نرخ بهره اسمی نمیتواند منفی و درکفی پایینتر از نرخ بهره اسمیای که ممکن است بانک مرکزی آن را صفر تعیین کند، باشد. همچنین نگاه کنید به: تسهیل کمی.

آمریکا کماکان براساس استاندارد موسوم به استاندارد جهانیکار میکرد. استاندارد جهانی این بدان معنا بود که مقامات آمریکا متعهد میشدند که در ازای دلار مقدار معینی از طلا پرداخت کنند (تعهد نسبت به پرداخت یک اونس طلا به ازای هر ۲۰.۶۷ دلار). تحت استاندارد طلا، مقامات ملزم بودند که همچنان طلا را براساس نرخ ثابت پرداخت کنند، و درصورتی که تقاضا برای دلار آمریکا کاهش پیدا میکرد، طلا از کشور خارج میشد. برای پیشگیری از این کار، یا باید کالاهای قابلمبادلهی کشور رقابتیتر میشدند (بالابردن جریان ورود طلا از طریق بالابردن خالص صادرات) یا اینکه باید طلا از طریق جریان ورود سرمایه جذب میشد. این کار را میشد یا از طریق بالا نگهداشتن نرخ بهرهی اسمی یا بالانگهداشتن آن نسبت به نرخ بهره در سایر کشورها انجام داد. برای پیشگیری از سهیمشدن در جریان خروج طلا، سیاستگذاران تمایلی نداشتند که نرخ بهره را تا سطح التزام زیر حد صفرپایین بیاورند.اینکار امکان استفاده از سیاست پولی برای مقابله با رکود را مسدود میکرد.

تکیه بر استاندارد طلا در دوران رکود تأثیر ثباتزدا دارد زیرا کسادی را تشدید میکند، مگر اینکه دستمزدها به سرعت کاهش پیدا کنند تا رقابت بینالمللی بالا برود و جریان ورودی طلا بواسطهی صادرات بالاتر و واردات کمتر تقویت شود. پس از اینکه بریتانیا در سال ۱۹۳۱ استاندارد طلا را کنار گذاشت، یک جریان خروج طلای بزرگ از آمریکا اتفاق افتاد. یک دلیل برای بدبینی نسبت به دلار آمریکا (یعنی سرمایهگذارانی که دلار را در ازای طلا میفروشند) این بود که انتظار میرفت آمریکا هم استاندارد طلا را کنار بگذارد و از ارزش دلار بکاهد. اگر این اتفاق میافتاد، افرادی که دلار در دست داشتند، متضرر میشدند.

تغییر در انتظارات

در سال ۱۹۳۳ روزولت یک برنامه تغییر در سیاستها را آغاز کرد:

- نیو دیل

- برنامهی فرانکلین روزولت رئیسجمهور امریکا (که در سال ۱۹۳۳ آغاز شد) برای امور عمرانیِ عمومی و برنامههای امدادی با هدفِ استخدامِ میلیونها نفر. این برنامه شالودههای اصلی برنامههای رفاهی ، خطمشیهای نیروی کاری و ساماندهیِ دولتهای مدرن را پیریزی کرد.

رکود بزرگ

دورهای در دههی ۱۹۳۰ که در آن شاهد افت شدید خروجی و اشتغال بودیم که در بسیاری از کشورها تجربه شد.

- کشورهایی که زودتر و در دههی ۱۹۳۰ از استاندارد طلا خارج شدند زودتر هم احیا شدند.

- در آمریکا، سیاستهای نیو دیلِ روزولت فرآیند بازیابی و خروج از رکود بزرگ را تسریع کرد که تا حدی از طریق ایجاد تغییر در انتظارات بود.

- نیو دیل: این طرح، با هدف افزایش تقاضای کل، هزینهکردهای دولت فدرال را به طیفی از برنامهها ملزم میکرد.

- آمریکا از استاندارد طلا خارج شد: در آوریل ۱۹۳۳ دلار آمریکا تا میزان ۳۵ دلار به ازای هر اونس طلا افت ارزش پیدا کرد، و نرخ بهرهی اسمی تا نزدیکی التزام زیر حد صفر سقوط کرد (نگاه کنید به شکل ۱۷.۸).

- روزولت همچنین اصلاحاتی را در نظام بانکی وارد کرد: که این بدنبال خروج پول از بانکها در سالهای ۱۹۳۲ و اوایل ۱۹۳۳ بود.

تغییر در باورهای افراد در مورد آینده همانقدر مهم بود که این تغییر سیاستها. در تاریخ ۴ مارس ۱۹۳۳ روزولت در سخنرانی افتتاحیهی ریاست جمهوریاش به آمریکاییها گفته بود که «تنها چیزی که باید از آن بترسیم خود ترس است – همان وحشت بینام، بیفکرانه و بیدلیل».

دیدهایم که وحشت مصرفکنندگان و سرمایهگذاران در سال ۱۹۲۹ بیدلیل نبوده است. اما بهعلت وجود آمیزهای از سیاستهای نیودیلِ روزولت و علایم اولیهای از احیا که حتی پیش از رسیدن او به ریاست جمهوری آشکار شده بودند، خانوارها و بنگاههای اقتصادی تدریجاً به این فکر افتادند که سقوط قیمتها متوقف خواهد شد و اشتغال بالا خواهد رفت.

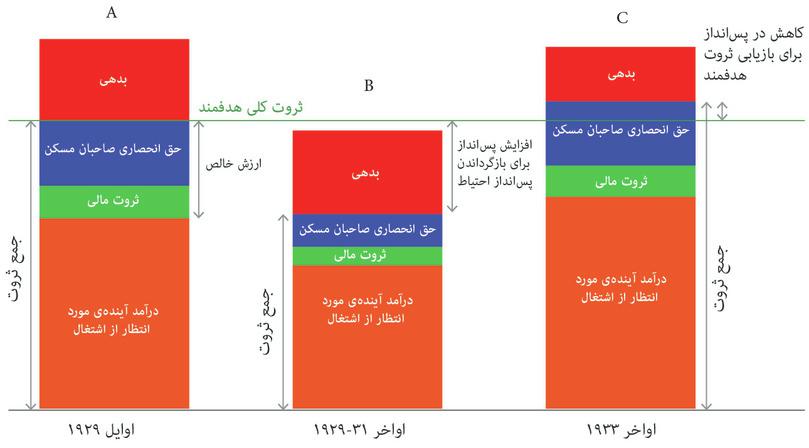

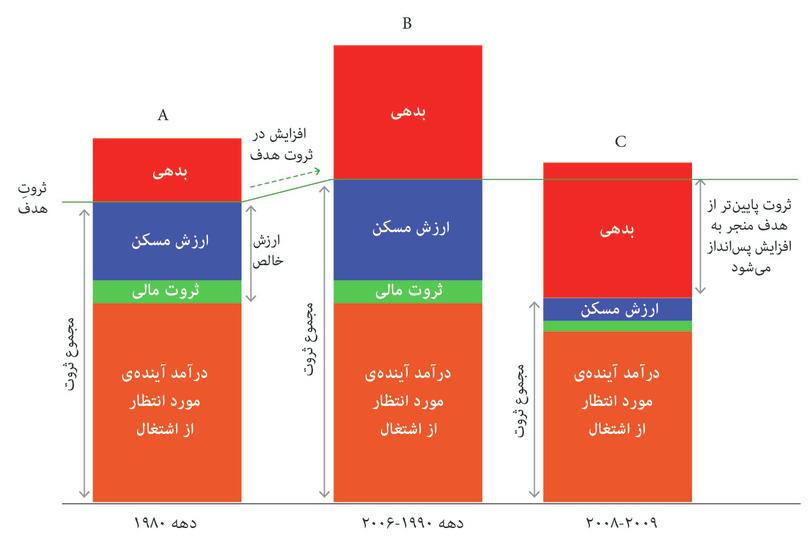

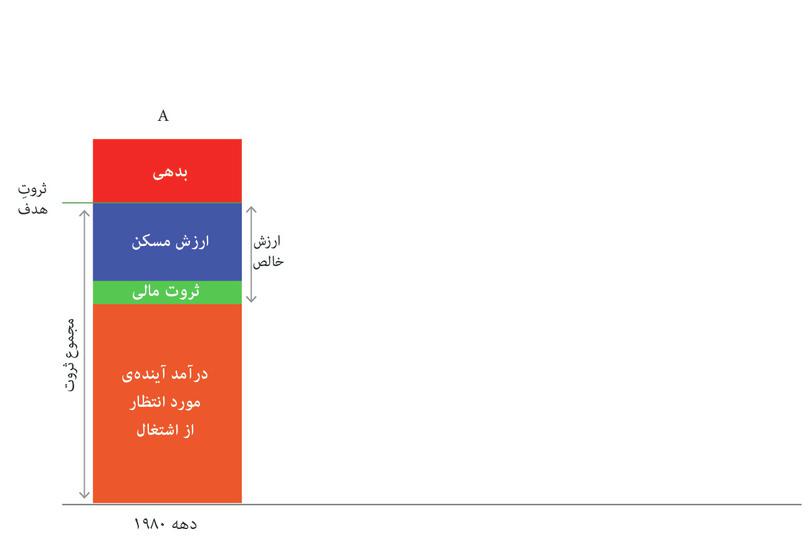

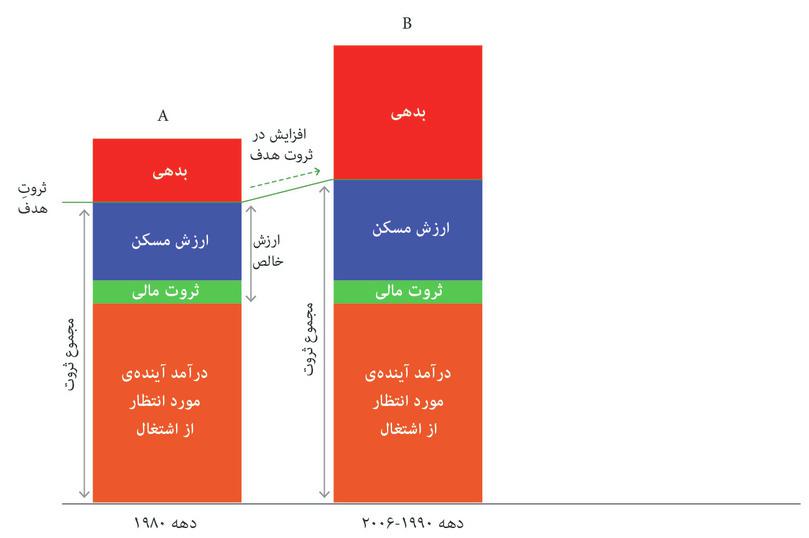

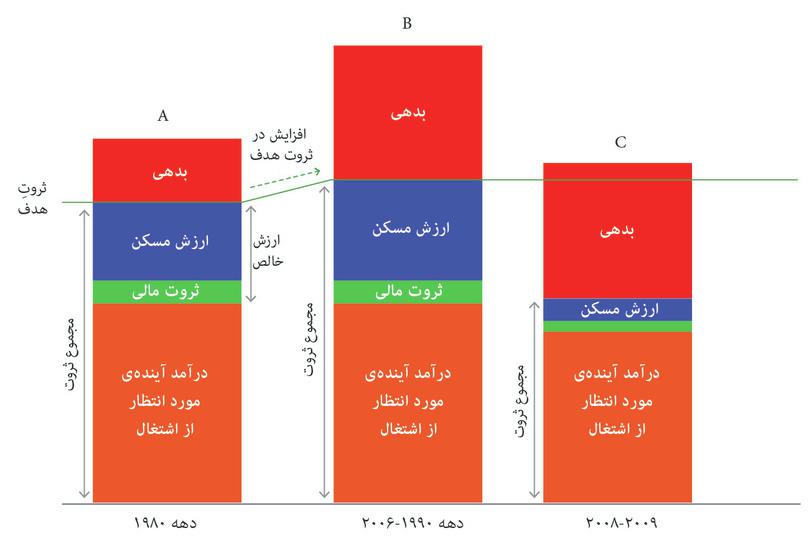

شکل ۱۷.۹ رکود بزرگ و احیا: خانوارها با هدف بازگرداندن ثروت سطح هدف در دوران رکود مصرف را کاهش دادند؛ و از سال ۱۹۳۳ به این سو مصرف را بالا بردند.

شکل ۱۷.۹ ستون سومی را به الگوی ثروت خانوار که نخستین بار در شکل۱۴.۸ با آن روبرو شدیم، اضافه کرده است. ستون C چشمانداز خانوار از اواخر سال ۱۹۳۳ را نشان میدهد. تا آن زمان، خروجی و اشتغال در حال رشد بودند. وقتی که بخش عمدهای از عدمقطعیت دربارهی آینده برطرف شد، خانوارها ثروت موردانتظار خود (منجمله عواید موردانتظار ناشی از اشتغال خود) را مجدداً ارزیابی کردند. روند کاهش مصرف را معکوس کردند، چراکه نیازی به پسانداز اضافی نمیدیدند. تا همان حد که انتظار بازگشت انتظارات درآمدی و قیمت داراییها به سطح پیش از بحران را داشتند، مصرف هم میتوانست دوباره احیا شود. هرگونه افزایش مصرف در سطوح بالاتر از سطح هدف و به علت افزایش پسانداز در طول سالهای دوران رکود بزرگ (که بواسطه ثروت بالاتر از سطح هدف در ستون C نشان داده شده است) افزایش بیشتری در مصرف را ایجاد خواهد کرد.

مسیر کند احیا آغاز شده بود. اما اقتصاد آمریکا به سطح اشتغال پیش از دوران رکود بزرگ برنگشت تا اینکه روزولت در سومین دوره ریاستجمهوری خود رسید و جنگ جهانی دوم آغاز شد.

**تمرین ۱۷.۲ ** مزیتها و عدممزیتهای نرخ مبادلهی ثابت

در‘اقتصاددان در عمل’ ویدیوی، بری ایچنگرین، که یک اقتصاددان و مورخ اقتصادی است، نظامهای نرخ بهرهی ثابتی از قبیل استاندارد طلا در دوران رکود بزرگ و سیستم یورو در دوران پس از بحران مالی را مورد بحث قرار میدهد.

- براساس این ویدیو، برخی از مزیتها و عدممزیتهای نظامهای نرخ بهرهی ثابت را ذکر کنید?

- چگونه برخی از کشورهایی که در این نظامهای نرخ بهرهی ثابت هستند به این شوکهای اقتصادی به شکل موثری واکنش نشان میدهند؟ برخی از ویژگیهای سیستم یورو که واکنش موثر را دشوار میکنند کدامند؟

پرسش ۱۷.۳ پاسخ(ها)ی صحیح را انتخاب کنید.

فرانکلین روزولت در سال ۱۹۳۳ رئیسجمهور آمریکا شد. در دورانِ پس از ریاست جمهوری او:

- کسری دولت فدرال تا سطحِ ۵.۶٪ جی.ان.پی در سال ۱۹۳۴ افزایش پیدا کرد.

- نرخِ بهرهی اسمیِ کوتاهمدت از سطحِ ۱.۷٪ در سال ۱۹۳۳ به ۰.۷۵٪ در سال ۱۹۳۵ کاهش پیدا کرد.

- CPI تا ۵.۲٪ در سال ۱۹۳۳ کاهش پیدا کرد و در سال ۱۹۳۴ به ۳.۵٪افزایش یافت.

- آمریکا در آوریلِ ۱۹۳۳ از استاندارد طلا خارج شد.

- برنامه نیو دیل در سال ۱۹۳۳ آغاز شد و در متن آن پیشنهاداتی برای افزایش هزینهکردِ دولتِ فدرال در طیفِ گستردهای از برنامهها و اصلاحات در نظامِ بانکی وجود داشت.

کدامیک از گزینههای زیر در مورد نخستین سال پس از رسیدنِ روزولت به ریاست جمهوری صحیح است؟

- پیشبینیهای خوشبینانهتر باعثِ افزایشِ هزینهکردِ مصرفی شد که در شکل ۱۷.۹ نشان داده شده است. شکل ۱۷.۹.

- کنارگذاشتنِ استانداردِ طلا به این معنا بود که دلار آمریکا میتواند کاهش ارزش پیدا کند (از ۲۰.۶۷ دلار به ۳۵ دلار به ازای هر اونس طلا). دیگر لازم نبود که برای نگهداشتنِ دلار در نرخِ بالاتر نرخِ بهره بالاتر نگه داشته شود (که به معنای دلار کمتر به ازای هر اونس بود).

- با افتِ نرخِ بهرهی اسمی، و تورمی که از منفی به مثبت تبدیل شد، نرخ بهرهی اسمی شدیداً کاهش پیدا کرد (و در سال ۱۹۳۴ منفی شد).

- افزایشِ کسری دولتی بهمعنای گسترشِ پولی است.

۱۷.۴ عصر طلایی رشد بالا و بیکاری پایین

عصر طلایی سرمایهداری

Tدورانی از رشد بهرهوری، بیکاری بالا، و تورم ثابت که از پایان جنگ جهانی دوم تا اوایل دههی ۱۹۷۰ ادامه داشت.

- استاندارد طلا جای خود را به سیستم منعطفترسیستمِ برتون وودزداد.

- به لطف وجود تفاهمِ دورانِ پسازجنگ کارکنان و کارفرمایان در مزایای پیشرفت فناورانه شریک شدند.

- عصر طلایی با دورانی از تورم-ریاضتی در اوایل دههی ۱۹۷۰ پایان پذیرفت.

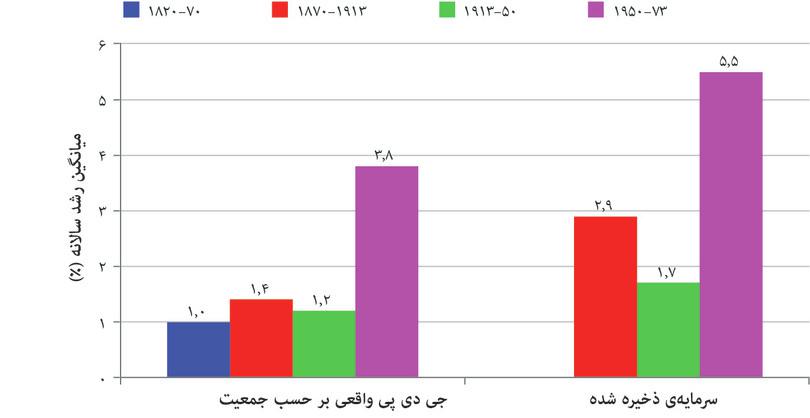

سالهای ۱۹۴۸ تا ۱۹۷۳ در تاریخ سرمایهداری سالهای برجستهای بودند. در آمریکا، همانطور که در شکل ۱۷.۲ دیدیم رشد بهرهوری سریعتر بود و بیکاری نسبت به سایر دورهها کمتر بود. اما این عصر طلایی ۲۵ سالهی سرمایهداری تنها محدود به آمریکا نبود. ژاپن، استرالیا، کانادا، نیوزیلند و کشورهای سرتاسر اروپای غربی هم یک عصر طلایی را تجربه کردند. نرخ بیکاری بهشکل تاریخی پایین بود (نگاه کنید به شکل ۱۶.۱). شکل ۱۷.۱۰ دادههای مربوط به سالهای ۱۸۲۰ تا ۱۹۱۳ را برای ۱۳ کشور پیشرفته، و همچنین برای ۱۶ کشور دیگر از سال ۱۹۵۰ تا ۱۹۷۳ نشان میدهد.

شکل ۱۷.۱۰ عصر طلایی سرمایهداری در یک چشمانداز تاریخی

Table 2.1 in Andrew Glyn, Alan Hughes, Alain Lipietz, and Ajit Singh. 1989. ‘The Rise and Fall of the Golden Age’. In The Golden Age of Capitalism: Reinterpreting the Postwar Experience, edited by Stephen A. Marglin and Juliet Schor. New York, NY: Oxford University Press. Data from 1820 to 1913 for 13 advanced countries, and for 16 countries from 1950.

نرخ رشد سرانهی جی.دی.پی در دوران عصر طلایی بیش از دو و نیم برابر بیشتر از مقدار مشابه در طول هر دورهی دیگر بود. استاندارهای زندگی بجای اینکه در هر ۵۰ سال دوبرابر شوند در هر ۲۰ سال دو برابر میشدند. اهمیت پسانداز و سرمایهگذاری در قاب سمت راست نشان داده شده است، یعنی جایی که میبینیم ذخیرهی سرمایه در دوران عصر طلایی تقریباً با سرعتی دوبرابر بیشتر از سرعت آن در فاصله سالهای ۱۸۷۰ تا ۱۹۱۳ رشد کرده است.

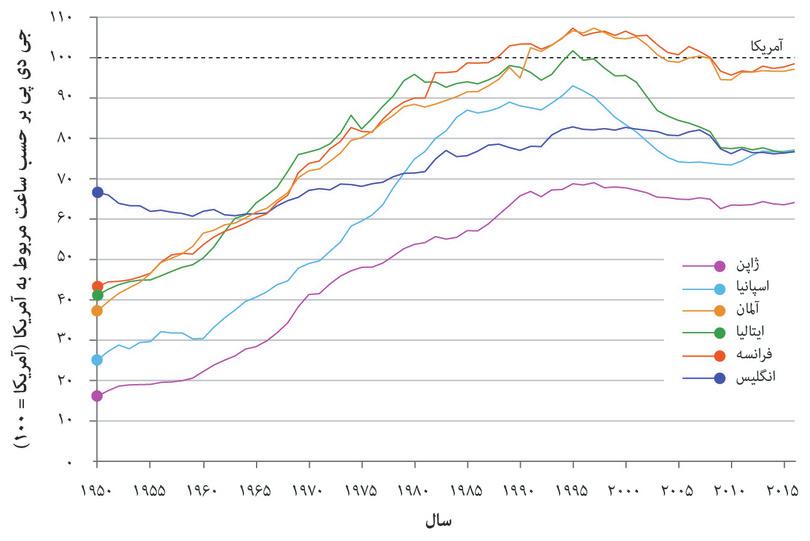

شکل ۱۷.۱۱ این داستان را حکایت میکند که چگونه کشورهای اروپای غربی و ژاپن (تقریباً) خود را به آمریکا رساندند. در این شکل سطح جی.دی.پی به ازای هر ساعت کار در آمریکا از منظر بیرونی در سطح ۱۰۰ در نظر گرفته شده است، و بنابراین شکل در مورد عملکرد خود آمریکا چیزی به ما نمیگوید (در این مورد باید به شکل ۱۷.۲ مراجعه کرد). با این حال این شکل روش بسیار مناسبی برای نشان دادن نقطهی شروع اقتصادها نسبت به آمریکا در نخستین سالهای پس از جنگ جهانی دوم و همچنین خط سیر آنها در سالهای پس از آن است. این چیزی است که اصطلاحاً آن را رشد نسبت به اقتصاد اولِ دنیامیگویند.

- رشد نسبت به اقتصاد اولِ دنیا

- فرآیندی که بواسطه آن بسیاری (اما نه همهی) اقتصادهای جهان، شکافِ میانِ اقتصادِ اولِ دنیا و اقتصادِ خود را کمتر میکنند.

سه کشور بزرگ شکستخورده (آلمان، ایتالیا و ژاپن) در سال ۱۹۵۰ از همه عقبتر بودند. جی.دی.پی بهازای هر ساعت کار در ژاپن، کمتر از یکپنجم سطح آمریکا بود. واضح است که رشد کلیهی این اقتصادها در طول دوران عصر طلایی بیشتر از آمریکا بوده است: همه آنها به به سطح بهرهوری آمریکا بسیار نزدیک شدند

شکل ۱۷.۱۱ رسیدن به آمریکا در طول عصر طلایی و پس از آن (۱۹۵۰ تا ۲۰۱۶)

The Conference Board. 2016. ‘Total Economy Database.’

راز عملکرد دوران عصر طلایی کشور پیشتاز بهرهوری (یعنی آمریکا) و کشورهای دنبالهرو آن چیست؟

- تغییر در سیاستگذاری اقتصادی و ساماندهی: که اینکار معضلات مربوط به بیثباتی که مشخصهی دوران رکود بزرگ بودند را حل و فصل میکرد.

- توافقات نهادی جدید میان کارفرمایان و کارگران: این توافقها شرایطی را فراهم میکردند که در آن نوآوری برای بنگاههای اقتصادی سودآور میشد. در آمریکا که پیشتاز فناوری بود، این بهمعنای ایجاد فناوریهای جدید بود، اما درهمینحال کشورهای پیرو غالباً فناوریهای بهبودیافته و سیستمهای مدیریتی رایج در آمریکا را اخذ میکردند. بااینکه اتحادیههای تجاری و احزاب سیاسی کارگری در موقعیت قویتری نبودند که بتوانند بر سر سهم خود از عواید ناشی از بهرهوری چانهزنی کنند، اما مدافع نوآوری بودند – حتی زمانی که اینکار به معنای تخریب موقتی مشاغل بود.

پس از جنگ جهانی دوم دولتها از رکود بزرگ درس گرفته بودند. و این بر سیاستگذاری ملی و بینالمللی تأثیر میگذاشت. درست همانطور که طرح نیو دیلِ روزولت از یک رژیم سیاستگذاری تازه حکاتی داشت و انتظارات در مورد بخش خصوصی را بالا برد، دولتهای پس از جنگ هم تضمینهایی فراهم کردند که بتوان با استفاده از ابزار سیاستگذاری در صورت لزوم تقاضای کل را تقویت کرد.

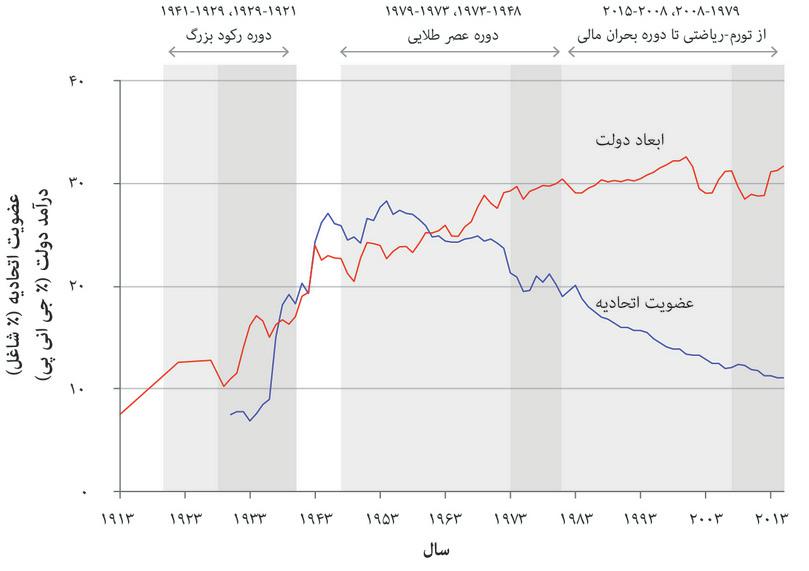

دولتهای پس از جنگ در همهی این کشورها دولتهای بزرگتری بودند و در طول دهههای ۱۹۵۰ و ۱۹۶۰ بزرگتر هم شدند. شکل ۱۴.۱ افت در نوسانات خروجی پس از دههی ۱۹۵۰ و اندازهی بسیار بزرگتر دولت در آمریکا را نشان میداد. در فصل ۱۴ دیدیم که چگونه یک دولت بزرگتر امکان یک تثبیتسازی خودکارتر را برای اقتصاد فراهم میکند. دولت رفاه مدرن در دههی ۱۹۵۰ ساخته شد و مزایای بیکاری بهوجود آمد. این هم بخشی از فرآیند تثبیتسازی خودکار را تشکیل میداد.

- سیستمِ برتون وودز

- یک نظامِ مالیه بینالمللی از نرخهای مبادله ثابت اما انطباقپذیر است که در پایانِ جنگِ دومِ جهانی ایجاد شد. جایگزینِ نظامِ طلا شد که در طول دورانِ رکود بزرگ کنار گذاشته شد.

باتوجه به هزینهای که وفاداری به استاندارد طلا در طول دوران رکود بزرگ در پی داشت، واضح بود که یک رژیم سیاستگذاری جدید برای روابط اقتصادی بینالملل باید بر سر کار بیاید. این رژیم جدید سیستم برتون وودزنامیده شد. نام آن به یک اقامتگاه اسکی در نیو همپشایر برمیگشت که در آنجا نمایندگان اقتصادهای اصلی، منجمله کینز، نظامی از قواعد را ایجاد کردند که انعطافپذیرتر از استاندارد طلا بود. نرخ مبادله بجای طلا به دلار آمریکا گره زده میشد، و اگر کشورها بیش از حد غیررقابتی میشدند – یعنی در صورتی که با یک “عدمتوازن اساسی” در حسابهای خارجی، بنا به عبارات توافقنامه، روبرو میشدند – پایینآوردن ارزش نرخ مبادله مجاز میشد. وقتی که ارزی مثل پوند انگلستان افت ارزش پیدا میکرد (اتفاقی که در نوامبر ۱۹۶۷ افتاد) خرید پوند ارزانتر میشد. اینکار تقاضا برای صادرات بریتانیا را بالا میبرد و تقاضای ساکنان بریتانیا برای کالاهای تولیدشده در خارج را کاهش میداد. سیستم برتون وودز تقریباً در بخش اعظم دوران عصر طلایی بخوبی عمل کرد.

۱۷.۵ کارگران و کارفرمایان در عصر طلایی

سرمایهگذاری بالا، رشد سریع بهرهوری، روند افزایش دستمزدها، و بیکاری پایین مشخصهی عصر طلایی بود. اما چگونه این دور تسلسل عمل میکرد؟

- سود پس از کسر مالیات در اقتصاد آمریکا همچنان بالا باقی ماند: این وضعیت از پایان جنگ جهانی دوم و در طول دههی ۱۹۶۰ (دوباره به شکل ۱۷.۳نگاه کنید) ادامه پیدا کرد و وضعیت در سایر کشورهای پیشرفته هم وضعیت مشابهی بود.

- سود منجر به سرمایهگذاری میشد: انتظارات گسترده مبنی بر اینکه سود بالا در آینده هم همچنان ادامه خواهد داشت، شرایط لازم برای سطح بالا و پایداری از سرمایهگذاری را فراهم میکرد (دوباره به الگوی هزینهکرد سرمایهگذاری در بخش ۱۴.۴ نگاه کنید).

- *سرمایهگذاری بالا و ادامه پیشرفت فناوری شغلهای بیشتری را ایجاد کردند: *نرخ بیکاری پایین ماند.

- قدرت کارگران: اتحادیههای کارگری و جنبشهای سیاسی متحد با کارکنان آنقدر قدرت داشتند که بالارفتن پایدار دستمزدها را تضمین کنند. اما هماهنگی میان اتحادیهها و کارفرمایان به این معنا بود که اتحادیهها تمایل دارند بصورت انحصاری و کلی عمل کنند (نگاه کنید به فصل ۱۶) و اثر صدای اتحادیه (فصل ۹) را تقویت کنند و مشوق تعاون میان کارگران و بنگاههای اقتصادی مواجه با اتخاذ فناوری جدید باشند.

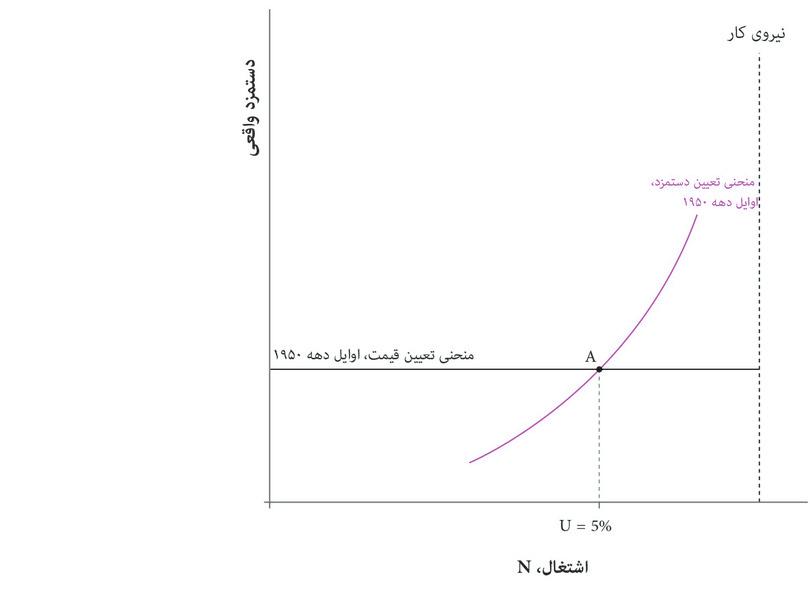

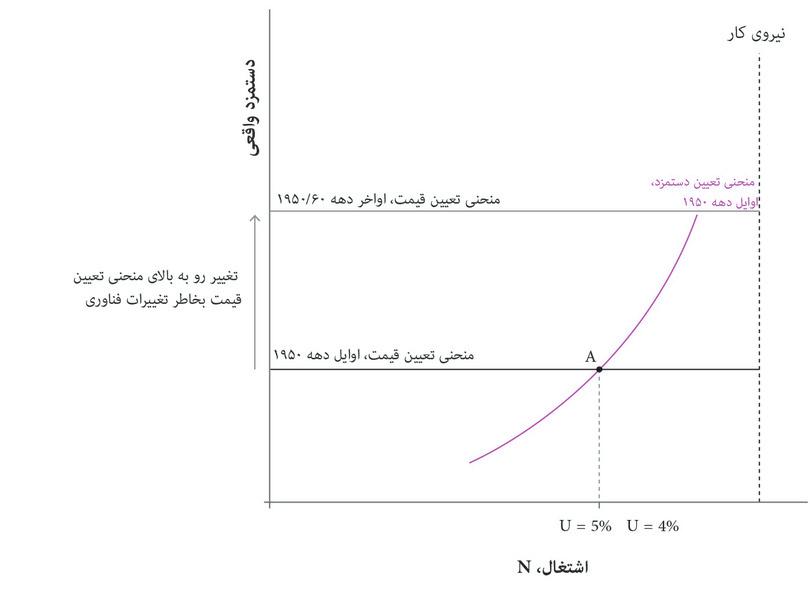

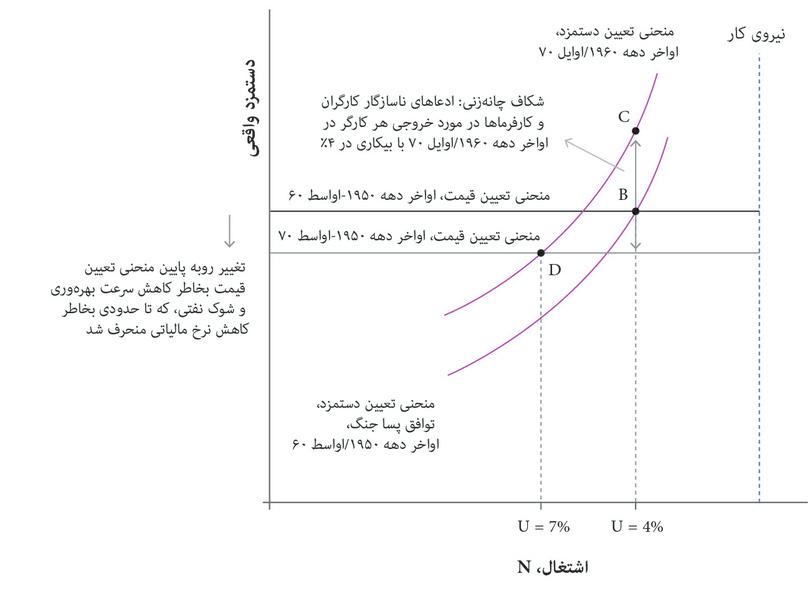

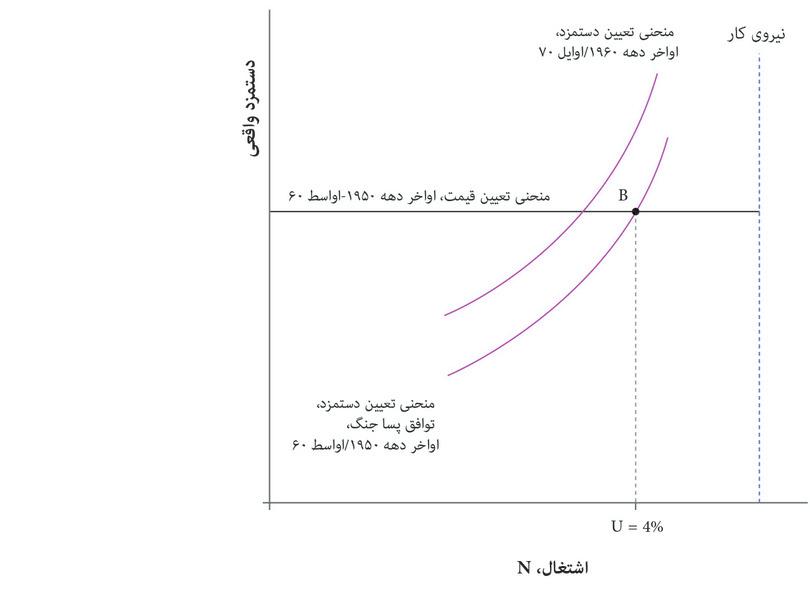

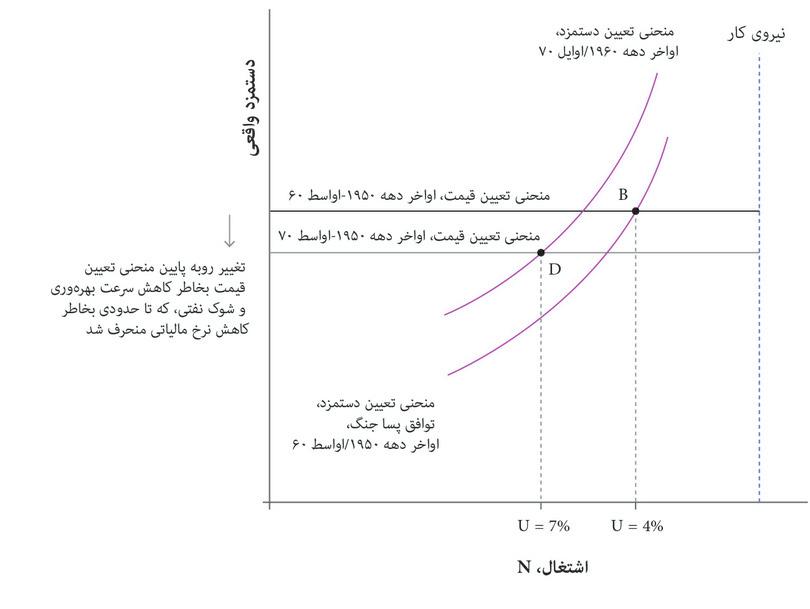

مراحل مختلف در تحلیل شکل ۱۷.۱۲را دنبال کنید تا ببینید که چگونه این چهار مورد فوق که برای توضیح دوران عصر طلایی ذکر کردیم را میتوان به جابجاییهای منحنی تعیین-قیمت و منحنی تعیین-دستمزد ترجمه کرد. از فصل ۱۶ بیاد دارید که منحنی تعیین-قیمت، دستمزد واقعیای را به ما نشان میدهد که با کارفرما سازگار است و میتواند سرمایهگذاری را در سطحی نگه دارد که سرمایهگذاری ثابت بماند. این بدان معناست که دستمزد واقعی زیر منحنی تعیین-قیمت بنگاههای اقتصادی را ترغیب به ورود به بازار یا بالابردن سرمایهگذاری خود خواهد کرد و اشتغال بالا خواهد رفت.

شکل ۱۷.۱۲ عصر طلایی: کاربرد منحنیهای تعیین-دستمزد و تعیین-قیمت

آغاز عصر طلایی

Tپیشرفت فناوری

منحنی تعیین-دستمزد به سمت بالا جابجا میشود، اما به میزانی کمتر از منحنی تعیین-قیمت

کنشگران توافق میکنند

در آمریکا، پیشرفت فناوری در دوران عصر طلایی سریع بود چراکه نوآوریهای ایجادشده در طول دوران رکود بزرگ و جنگ جهانی دوم در قالب تجهیزات سرمایهای جدید تجسم پیدا میکرد. فناوریهای جدید و تکنیکهای مدیریتی جدیدی که پیشاپیش در آمریکا مورد استفاده بودند، حالا میتوانستند در اقتصادهای در حال رسیدن به آمریکا هم بکار گرفته شوند. در بسیاری از این کشورها، رشد عصر طلایی حتی از میزان رشد در آستانهی فناوری که آمریکا معرف آن بود و در شکل ۱۷.۱۱ نشان داده شده هم سریعتر بود

قدرت اتحادیهها در تعیین-دستمزد و بهبود بیمهی بیکاری در طول دهههای ۱۹۵۰ و ۱۹۶۰ درقالب یک جابجایی روبهبالای منحنی تعیین-دستمزد در شکل ۱۷.۱۲نشان داده شدهاند. نتیجهی مشاهدهشده، همراه با دستمزدهایی که به موازات بهرهوری در اشتغال پایین رشد میکنند، توسط نقطه B نشان داده شده است.

هم اتحادیههای تجاری و هم دولتها در این فرآیند اهمیت داشتند. در فاصلهی سالهای ۱۹۲۰ تا ۱۹۳۳ اتحادیههای تجاری در آمریکا دوپنجم از اعضای خود را از دست دادند. در طول دههی ۱۹۳۰ تغییر در قوانین موثر بر اتحادیههای تجاری و همچنین مشقات دوران رکود بزرگ، این روند نزولی را معکوس کرد. تقاضای بالا برای نیروی کار در حین جنگ جهانی دوم قدرت چانهزنی اتحادیهها را بالا برد اما تعداد اعضای اتحادیههای تجاری به عنوان کسری از کل اشتغال در اوایل دههی ۱۹۵۰ به اوج خود رسید. در نتیجه در طول ۵۰ سال بعدی، یک روند نزول تدریجی اتفاق افتاد.

- تفاهمِ دورانِ پسازجنگ

- توافقی غیررسمی (با شکلهای مختلف در کشورهای مختلف) میانِ کارفرمایان، دولتها، و اتحادیههای تجاری که شرایط لازم برای رشدِ اقتصادی در اقتصادهای پیشرفته را از پایانِ دههی 1940 تا اوایل دههی 1970 فراهم کرد. اتحادیههای تجاری نهادهای محوریِ اقتصادِ سرمایهداری را پذیرفتند، در برابر تغییراتِ فناوری از خود مقاومت نشان ندادند اما بجای آن نرخِ بیکاری پائین داشتند و میزانِ افزایشِ درآمدِ واقعیشان به اندازهی افزایشِ بهرهوری بود.

شکل ۱۷.۱۳ هم رشد دولت و هم سطح بالای عضویت در اتحادیهها در آمریکا را که بلحاظ تاریخی بیسابقه بود نشان میدهد. همانطور که دیدهایم، یک دولت بزرگتر تاحدی نوع برخورداریهای جدید از مزایای بیکاری را انعکاس میدهد. در الگوی منحنی تعیین-دستمزد و تعیین-قیمت، مزایای بیکاری بالاتر و اتحادیههای تجاری قویتر منحنی تعیین-دستمزد را بالا میکشند اما وقتی اتحادیهها انحصاری عمل میکنند و یک تأثیر صدای اتحادیهی قوی در کار است، آنگاه این بالاکشیدهشدن محدودتر است.

شکل ۱۷.۱۳ عضویت اتحادیههای تجاری و اندازهی دولت در آمریکا (۱۹۱۳ تا ۲۰۱۵)

John Joseph Wallis. 2000. ‘American Government Finance in the Long Run: 1790 to 1990’. Journal of Economic Perspectives 14 (1): pp. 61–82; Gerald Mayer. 2004. Union Membership Trends in the United States. Washington, DC: Congressional Research Service; US Bureau of Economic Analysis.

اتحادیهها تمایل خواهند داشت که به شکل انحصاری عمل کنند، و این یعنی از بکارگرفتن کل قدرت چانهزنی خود اجتناب میکنند (مثلاً در بنگاههای اقتصادی یا کارخانههایی که در آنجا جایگاه بسیار محکمی داشتهاند). درعوض، مشارکت آنها در یک چانهزنی کلی در سطح کل اقتصاد است که به منظور همخوان نگهداشتن رشد دستمزد با محدودیتهای تحمیلشده از جانب منحن تعیین-دستمزد طراحی شده است. در مقابل، کارفرمایان هم سرمایهگذاری را در سطحی نگه خواهند داشت که بتواند بیکاری را پایین نگه دارد. این الگوی نانوشته اما رایج برای تسهیم عواید ناشی از پیشرفت فناورانه میان کارگران و کارفرمایان همان چیزی است که به آن تفاهم دوران پسازجنگ گفته میشود.

این رابطهی مبتنی بر توافق دوران پس از جنگ میان کارفرمایان، اتحادیهها و دولتها، که رشد بالای بهرهوری، رشد بالای دستمزد واقعی، و بیکاری پایین را تقویت میکند، در هر کشور شکل متفاوتی داشت. در اسکاندیناوی، اتریش، بلژیک، هلند، سوئیس و آلمان غربی، تعیین-دستمزد یا در قالب یک اتحادیه واحد متمرکز شده بود، یا اینکه میان اتحادیهها و یا انجمنهای کارفرمایی به شکل تعاونی انجام میشدو به یک محدودیت دستمزدی منجر میشد. در بخشهای برخوردار از فناوری پیشرفته در فرانسه و ایتالیا، دولتها با هدف تعیین دستمزد در بنگاههای اقتصادیی که غالباً در تملک دولت بود دست به مداخله میزدند و سرمشقهای دستمزدیای را در سرتاسر اقتصاد ایجاد میکردند. در اینجا هم نتیجه شبیه به نتایج در کشورهایی بود که از تعیین-دستمزد متمرکزی برخوردار بودند.

آنجا که همکاری اندکی میان کارفرمایان و اتحادیهها وجود داشت، عملکرد آن کشور در دوران عصر طلایی هم بدتر بود. در شکل ۱۷.۱۱عملکرد نسبتاً ضعیف بریتانیا در دوران عصر طلایی به روشنی نمودار میشود. بریتانیا با سطح بهرهوری بالاتری نسبت به سایر کشورهای نشاندادهشده آغاز میکند (یعنی سطح بهرهوری آن در سال ۱۹۵۰ نزدیکترین میزان به سطح بهرهوری آمریکا بود)، اما در دههی ۱۹۶۰ فرانسه، ایتالیا و آلمان غربی از آن پیشی گرفتند.

نظام روابط صنعتی بریتانیا حصول یک تفاهم را دشوار میکرد. بریتانیا معرف ترکیبی از قدرت اتحادیهای بسیار قوی در سطح کارخانجات بود به همراه اتحادیههایی جدا از هم که توان همکاری با یکدیگر در سطح اقتصاد بطورکل را نداشتند. قدرت مباشران اتحادیههای محلی (یا همان نمایندگان) در نظامی متشکل از اتحادیههای متعدد برای هر کارخانه باعث شد که اتحادیهها به هنگام مذاکره بر سر توافقات دستمزدی در جهت ملغاکردن اثر یکدیگر عمل کنند و این باعث ایجاد تقابلی نسبت به ورود فناوری جدید و شیوههای تازهی سازماندهی کار شد

مسائل اقتصاد بریتانیا باز هم پیچیدهتر شد چراکه بازارهای بنگاههای اقتصادی بریتانیایی در مستعمرات سابق مصون از رقابت بودند و این باعث میشد که فشار درجهت نوآوری تضعیف شود. در فرآیند تخریب سازنده، رقابت مشوقی برای بنگاههای اقتصادی ایجاد میکند که یک گام از رقبای خود پیشی بگیرند و تعداد بنگاههای اقتصادی برخوردار از بهرهوری پایین را کاهش میدهد. وقتی رقابت ضعیف باشد، بنگاههای اقتصادی و مشاغل موجود مصونیت پیدا میکنند. کارفرمایان و کارگران در این بنگاههای اقتصادی، رانت انحصار را تقسیم میکنند، اما اندازهی کلی کیک کاهش پیدا میکند چراکه پیشرفت فناوری کندتر است.

در آمریکا و کشورهایی که در رسیدن به آن موفق عمل کردهاند، تفاهمنامهی پس از جنگ در ایجاد شرایط برای یک توازن برخوردار از سود بالا و سرمایهگذاری بالا موفق عمل کرده است. بهرهوری سریع و رشد دستمزد واقعی همراه با بیکاری پایین را بدنبال داشته است، اما تجربه بریتانیا در طول دهههای ۱۹۵۰ و ۱۹۶۰ (شکل ۱۷.۱۱) تاکیدی است بر این نکته که دستیابی به این خروجی بههیچوجه بطور خودکار اتفاق نمیافتد.

پرسشِ ۱۷.۴ پاسخ(ها)ی صحیح را انتخاب کنید.

شکل ۱۷.۱۲ جابجاییها در اشتغال، سود و دستمزد در دهههای ۱۹۵۰ تا ۱۹۶۰ را با استفاده از الگوی بازارِ نیروی کار نشان میدهد.

کدامیک از گزینههای زیر درخصوص این دوره صحیح است؟

- سودِ بالای پایدار از زمان پایانِ جنگِ جهانیِ دوم به سطحِ بالایی از سرمایهگذاری پایدار انجامید که این خود به پیشرفتِ مداومِ فناوری منجر شد.

- وقتی کارگران بجای چانهزنی برای دستیابی به سهمِ بزرگتری از کیک در جهتِ افزایشِ اندازهی کیک با هم همکاری میکنند، افزایشِ منحنی تعیین-دستمزد ناچیز است و سود و سرمایهگذاریِ بالائی را ممکن میکند.

- عصرِ طلایی به خوبی عمل کرد، چراکه کارگران آنقدر قدرتِ چانهزنی داشتند که مطمئن باشند میتوانند سهمِ بزرگی از عوایدِ دوجانبه ناشی از پیشرفتِ فناوری را ادعا کنند. وجود اتحادیههای قوی، اثرِ صدای اتحادیه را تقویت میکند. بنابراین اتحادیهها در جهتِ افزایشِ اندازهی کیک با هم همکاری کردند (تفاهمنامه پس از جنگ) که این به افزایشِ ناچیزی در منحنی تعیین-دستمزد انجامید.

- این دورِ تسلسل به یک منحنی تعیین-قیمتِ بهسرعتِ افزایشیابنده انجامید و همچنین به منحنی تعیین-دستمزدی که همراه با آن بالا کشیده شد و البته نه با سرعتی بیشتر.

۱۷.۶پایان عصر طلایی

- تورمِ-ریاضتی

- تورمِ بالا و پایدار همراه با بیکاری در اقتصادِ کشور.

دور تسلسل عصر طلایی با آغاز دههی ۱۹۶۰ به تدریج در هم فروپاشید که تاحدی در نتیجهی موفقیتهای خود آن بود. سالهای متمادی بیکاری پایین، کارگران را متقاعد کرد که احتمال از دست دادن شغلشان بسیار پایین است. مطالبات آنها برای بهبود در شرایط کاری و دستمزد بالاتر، نرخ سود را پایین آورد. تفاهم دوران پس از جنگ و منطق پس پشت آن یعنی بزرگتر کردن اندازهی کیک به مجادلهای بر سر اندازهی سهم هر گروه از کیک تبدیل شد. این تحولات صحنه را برای دوره بعدی و آمیزهای از تورم و ریاضت که به تورم-ریاضتی موسوم است آماده کرد.

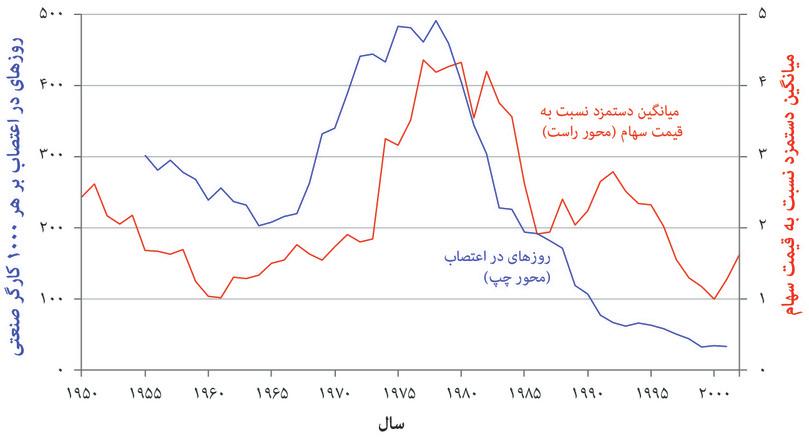

جدالهای صنعتی بزرگتر در اواخر دههی ۱۹۶۰ در اقتصادهای پیشرو، علامت فروپاشی تفاهمات عصر طلایی دوران پس از جنگ بود. شکل ۱۷.۱۴ تعداد روزهای اعتصاب بهازای ۱۰۰۰ کارگر صنعتی در اقتصادهای پیشرفته از سال ۱۹۵۰ تا ۲۰۰۲ را نشان میدهد. فعالیتهای اعتصابی که به اوج رسید، نسبت دستمزدها به قیمت سهام به سرعت بالا رفت. تفاهماتی که زمینه را برای ظهور عصر طلایی فراهم کرده بودند، در هم شکستند.

شکل ۱۷.۱۴ پایان عصر طلایی: اعتصابات و دستمزدها نسبت به قیمت سهام در اقتصادهای پیشرفته (۱۹۵۰ تا ۲۰۰۲)

Andrew Glyn. 2006. Capitalism Unleashed: Finance, Globalization, and Welfare. Oxford: Oxford University Press.

کارگران همچنین خواستار سیاستهایی درجهت بازتولید درآمد به نفع گروههای کمتر مرفه و فراهمکردن خدمات اجتماعی متناسبتر شدند و این باعث شد که شکلگیری مازاد بودجه برای دولتها دشوارتر باشد. در آمریکا، هزینهکرد نظامی اضافی برای تأمین بودجهی جنگ ویتنام به تقاضای کل افزود، و اقتصاد را در وضعیت ناپایداری از اشتغال سطح بالا نگه داشت.

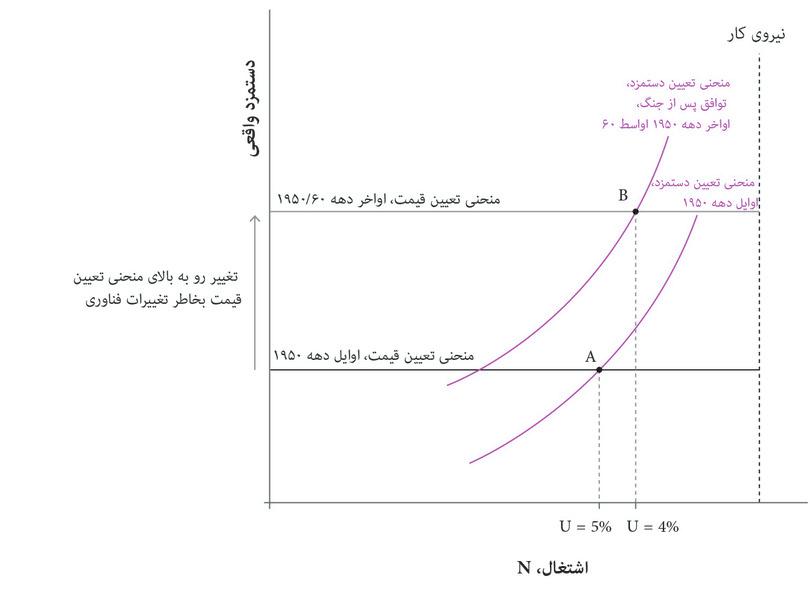

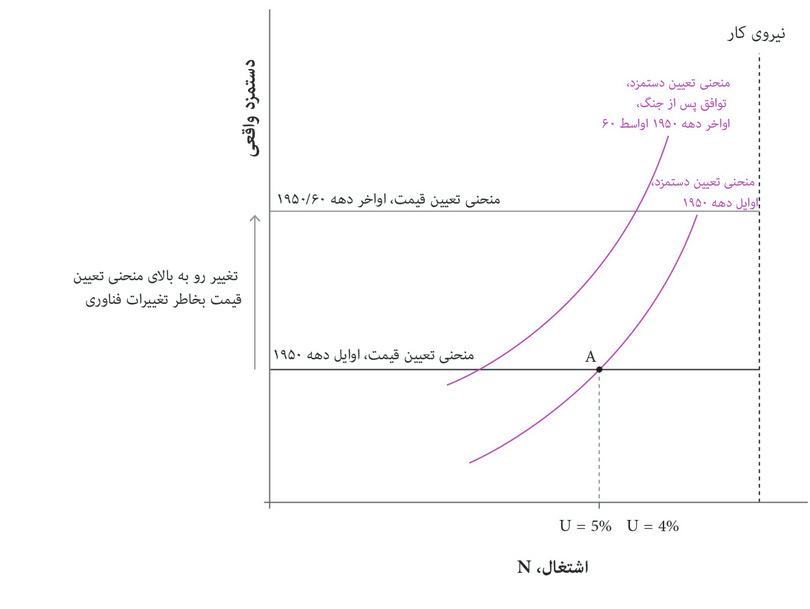

این فرایند در شکل ۱۷.۱۵ بواسطهی یک جابجایی رو به بالا در منحنی تعیین دستمزد (جابجایی به منحنیای که برچسب اواخر دههی ۱۹۶۰/ اوایل دههی ۱۹۷۰ دارد) نشان داده شده است. در همین زمان، رشد بهرهوری در کل اقتصاد کندتر شد، (برای دادههای مربوط به آمریکا به شکل ۱۷.۲ نگاه کنید). به موازات اینکه شکاف میان آستانهی فناوری در آمریکا و در کشورهای در حال رسیدن به آن در اروپای غربی باریکتر شد، دستیابی به عواید سهلالوصول ناشی از انتقال فناوری هم دشوارتر شد (نگاه کنید به شکل ۱۷.۱۱).

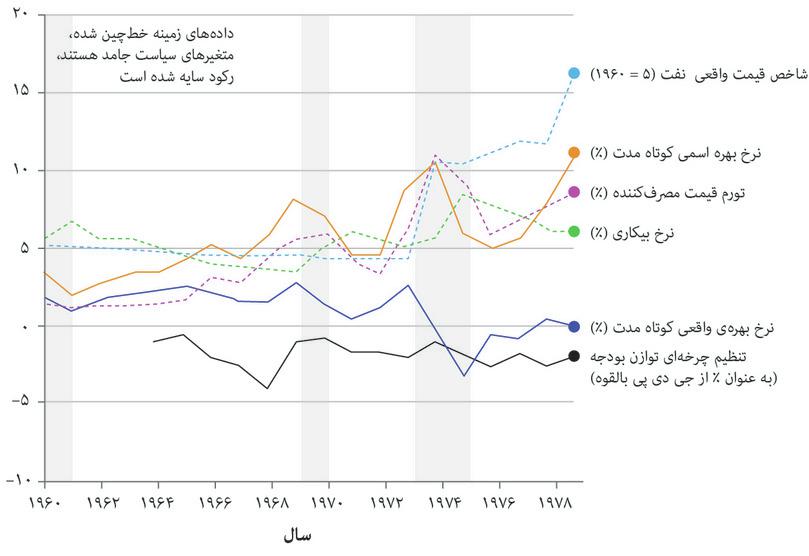

در سال ۱۹۷۳، اولین شوک قیمت نفت رخ داد. در شکل ۱۷.۱۵ این باعث جابجایی روبهپایین در منحنی تعیین-قیمت میشود (نگاه کنید به منحنی تعیین-قیمتی که برچسب «۱۹۷۹-۱۹۷۳» دارد، و دوباره به شکل ۱۵.۱۱ رجوع کنید). هزینههای بالاتر نفت وارداتی، میزان حداکثر دستمزد واقعیای که کارگران، درصورتی که بنگاههای اقتصادی بخواهند حاشیهی سود خود را ثابت نگه دارند، بدست خواهند آورد.

شکل ۱۷.۱۵ پایان عصر طلایی: براساس منحنیهای تعیین-قیمت و تعیین-دستمزد. (توجه داشته باشید که دستمزد واقعی روی محور عمودی برحسب قیمت مصرفی و پس از کسر مالیات محاسبه شده است).

فروپاشی تفاهم پس از جنگ

اولین شوک نفتی (۱۹۷۳)

بیکاری تثبیتکنندهی-تورم افزایش پیدا میکند

شکاف چانهزنی افزایش پیدا میکند

چه اتفاقی افتاد؟

دستمزدها به سطح نقطهی C افزایش پیدا نکرد. اقتصاد، تحت تأثیر فشار روبهبالا بر دستمزدها و شوک قیمت نفت، منقبض شد و بیکاری شروع به افزایش کرد. اما حتی یک کاهش چشمگیر در اشتغال (که نیازمند افزایش نرخ بیکاری به ۷٪ بود) شکاف چانهزنی نشاندادهشده در شکل را حذف نکرد. یک نتیجه افزایش نرخ تورم بود که در شکل ۱۷.۱۶ نشان داده شده است.

به علت موقعیت قدرتمند چانهزنی کارگران در اوایل دهه ۱۹۷۰ در غالب اقتصادهای پردرآمد، شوک قیمت نفت عمدتاً به کارفرمایان اصابت کرد و درآمد را از قالب سود به قالب دستمزد بازتوزیع کرد (شکل ۱۷.۱۵). دوران چانهزنی برای سهم عادلانه تحت تفاهمات دوران پس از جنگ داشت به پایان میرسید.

- نیمهی تقاضا (کلِ اقتصاد)

- اینکه تصمیماتِ هزینهکردی چگونه تقاضا برای کالاها و خدمات و در نتیجه برای اشتغال و خروجی ایجاد میکنند. این براساسِ الگوی تصاعدی عمل میکند. همچنین نگاه کنید به نیمهی عرضه (کل اقتصاد)

- نیمه عرضه

- اینکه چگونه نیروی کار و سرمایه برای تولید کالاها و خدمات مورد استفاده قرار میگیرند. از الگوی بازار نیروی کار (که بعنوان الگوی منحنی تعیین-دستمزد و منحنی تعیین-قیمت نیز از آن یاد میشود) استفاده میکند. همچنین نگاه کنید به: نیمه تقاضا.

در آمریکا و اغلب کشورهای پردرآمد، آنقدر قدرت داشتند که حتی پس از افزایش قیمت نفت از سهم کیک خود دفاع کنند و همین کار را هم کردند. براساس الگو، این بدان معنا بود که دستمزدها بالاتر از منحنی تعیین-قیمت جدید بود. این سود را پایین آورد و بنابراین سرمایهگذاری کاهش پیدا کرد و نرخ رشد بهرهوری کند شد. همانطور که الگوی شکل ۱۷.۱۵ پیشبینی میکند، نتیجه تورم روبه افزایش (شکل ۱۷.۱۶)، روند کاهش سود (شکل ۱۷.۳)، سرمایهگذاری ضعیف (شکل ۱۷.۳) و بیکاری بالا (شکل ۱۷.۱۶) بود.

در بسیاری از کشورهایی که از اتحادیههای انحصاری و قدرتمند (که در فصل ۱۶ توصیف شد) برخوردار بودند، تفاهم همچنان برقرار ماند. برای مثال در سوئد، وجود یک جنبش کارگری قدرتمند متمرکز سطح دستمزد موردادعای خود را محدود کرد تا سودآوری، سرمایهگذاری و سطح بالای اشتغال حفظ شود (شکل ۱۶.۱).

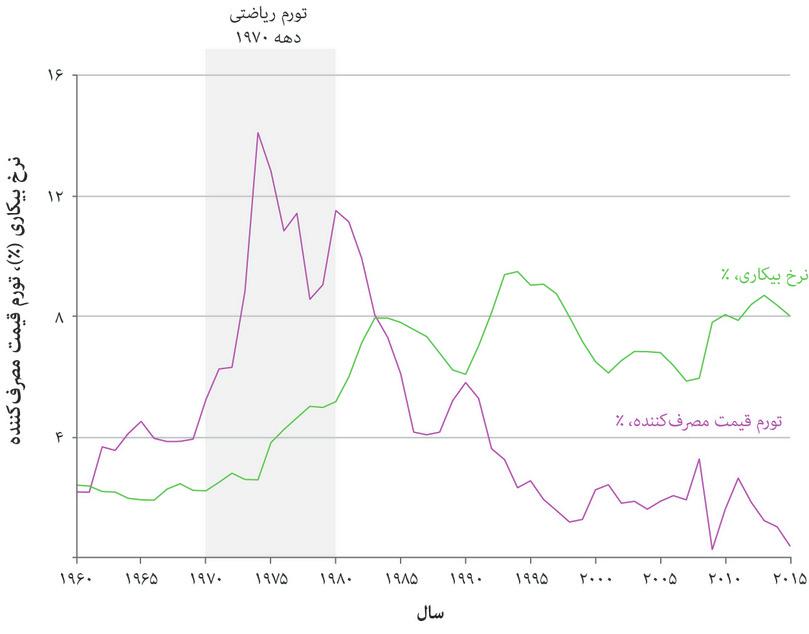

شکل ۱۷.۱۶ پس از دوران عصر طلایی: بیکاری و تورم در اقتصادهای پیشرفته (۱۹۶۰ تا ۲۰۱۵)

OECD. 2016. ‘OECD Statistics’.

پایان عصر طلایی یک بحران اقتصادی جدید را آغاز کرد، بحرانی که بسیار متفاوت از رکود بزرگ بود. محرک کسادی اقتصادی دههی ۱۹۳۰ معضلات تقاضای کل بود و به همین دلیل این بحران نیمهی تقاضا نامیده میشد. پایان عصر طلایی یک بحران نیمه عرضه نامیده میشود چراکه مسائل نیمهی عرضه اقتصاد نرخ سود، نرخ سرمایهگذاری و نرخ رشد بهرهوری را پایین کشید.

دورانی که از راه رسید دوران تورم-ریاضتی بود، زیرا آمیزهای از بیکاری بالا و تورم بالا را با خود آورد. اگر دوران عصر طلایی دورهی ویژهای بود که به یکباره همهچیز روبراه بود، رکود ریاضتی هم دوران نامعمولی بود که در آن همهچیز ناگوار بود.

براساس الگوی منحنی فیلیپسِ فصل ۱۵ تورم زمانی بالا میرود که بیکاری پایین بیاید؛ این یک جابجایی در راستای منحنی فیلیپس است. شکل ۱۷.۱۶ دادههای مربوط به بیکاری و تورم را برای اقتصادهای پیشرفته از دههی ۱۹۶۰ تا ۲۰۱۳ نشان میدهد.

شکل ۱۵.۶ ترکیب رکود و نرخ بیکاری در آمریکا برای هر سال بین سالهای ۱۹۶۰ تا ۲۰۱۴ را نشان میدهد.

درست همانطور که منحنی فیلیپس پیشبینی میکند، در بخش اعظم این دوره، تورم و بیکاری همبستگی منفی داشتهاند: بیکاری که بالا رفت، تورم پایین آمد، و بالعکس. اما همانطور که در شکل ۱۵.۶، دیدیم، کل منحنی فیلیپس در طول این دوره بالا کشیده شد زیرا شکاف چانهزنی بیشتر شد و تورم افزایش پیدا کرد. به قسمت هاشوردار شکل ۱۷.۱۶ نگاه کنید: تورم و بیکاری همراه هم بالا رفتهاند و نامی که به این دوره اطلاق میشود هم اشارهای به همین واقعیت است.

پرسشِ ۱۷.۵ پاسخ(ها)ی صحیح را انتخاب کنید.

شکل ۱۷.۱۴نموداری است از تعداد روزهای اعتصاب برای ۱۰۰۰ کارگر صنعتی (محور سمت چپ) و میانگینِ دستمزد نسبت به قیمت سهام (محور سمت راست) در اقتصادهای پیشرفته در فاصله سالهای ۱۹۵۰ تا ۲۰۰۲.

براساس این اطلاعات، کدامیک از گزینههای زیر صحیح است؟

- دادهها این گزینه را تأیید نمیکنند. دادهها به ما میگویند که افزایش فعالیتهای اعتصابی بدنبال تغییرِ توزیع از سود به دستمزد اتفاق افتاده است. اما به ما نمیگوید که برای دستمزدهای واقعی یا بیکاری چه اتفاقی افتاده است.

- ۵۰۰ روز اعتصاب برای ۱۰۰۰ کارگر به این معنا نیست که ۵۰۰ کارگر هر روز اعتصاب کردهاند. همین دادهها میتواند نتیجه اعتصابِ طولانیِ تعدادی کمی کارگر یا اعتصابِ کوتاه تعدادِ زیادی کارگر بدست آید.

- این واقعیت که روزهای اعتصابی در اواخرِ دههی ۱۹۶۰ به یکباره افزایش پیدا کرد، تأییدی است بر این نکته.

- شوک نفتی ممکن است در افتِ قیمت سهام نقش داشته باشد (شاخصِ دوو جونز در فاصله نوامبر ۱۹۷۲ و سپتامبر ۱۹۷۲ نصف شد)، که این باعث کاهشِ مخرجِ کسر در نسبتِ دستمزد به قیمتِ سهام میشود. اما نمیتوان گفت که سببِ افزایشِ میانگینِ دستمزد (صورتِ کسر) شده است.

پرسشِ ۱۷.۶ پاسخ(ها)ی صحیح را انتخاب کنید.

شکل ۱۷.۱۵ حرکات اشتغال، سود و دستمزد را در دهه ۱۹۵۰ تا ۱۹۷۰ با استفاده از الگوی بازار کار توصیف میکند.

کدامیک از عبارات زیر در مورد این دوره صحیح است؟

- کارگران به طور فزایندهای از تاکتیک اعتصابات صنعتی برای بالا بردن دستمزدها استفاده کردند.

- شوک نفتی به کاهش منحنی تعیینکننده قیمت و کاهش رشد بهرهوری کمک کرد. کاهش مالیات تا حدودی این را جبران کرد.

- دستمزدها در واقع به C افزایش پیدا نکرد، اما در عوض شکاف چانهزنی بین دستمزد مورد نیاز کارگران (در C) و دستمزد ارائه شده توسط بنگاههای اقتصادی (که توسط منحنی تعیین-قیمت ارائه میشود) منجر به تورم بالاتر شد.

- دستمزدها بالاتر از منحنی تعیین-قیمت جدید (پایینتر) باقی ماندند که منجر به کاهش سرمایهگذاری شد. نتیجه حاصل رکود تورمی بود که شامل تورم فزاینده، کاهش سود، سرمایهگذاری ضعیف و بیکاری بالا بود.

پرسشِ ۱۷.۷ پاسخ(ها)ی صحیح را انتخاب کنید.

شکل ۱۷.۱۶ نموداری از نرخِ بیکاری و تورمِ قیمتِ مصرفی در اقتصادهای پیشرفته در فاصله سالهای ۱۹۶۰ تا ۲۰۱۳ را نشان میدهد.

براساس اطلاعات فوق، کدامیک از گزینههای زیر صحیح است؟

- در طول دههی ۱۹۷۰ این رابطه همبستگیِ منفی فروپاشید.

- در فاصله سالهای ۱۹۷۵ تا ۱۹۷۸ نرخِ تورم به شکل چشمگیری کاهش پیدا کرد درحالی که نرخِ بیکاری همچنان به افزایش ادامه داد و باعث شد که در طول این دوره، این دو همبستگیِ منفی داشته باشند.

- بالاکشیدنِ منحنی فیلیپس به معنای نرخِ تورمِ بالاتر در هر سطحی از اشتغال است و این دقیقاً اتفاقی است که در طول دوره رکودِ تورمی رخ داد.

- مشخصه پایان رکودِ تورمی در اواخر دههی ۱۹۸۰، کاهشِ سریعِ نرخِ تورم بود. بااینحال نرخِ تورم بالا رفت، که همبستگیِ منفی میانِ این دو را از نو احیا کرد.

۱۷.۷ پس از رکود تورمی: ثمرات یک رژیم سیاستگذاری جدید

سومین دوره در طول دوره ۱۰۰ سال اخیر سرمایهداری، از سال ۱۹۷۹ شروع شد. در سرتاسر اقتصادهای پیشرفته، سیاستگذاران بر احیای شرایط سرمایهگذاری و ایجاد شغل متمرکز شدند. بالابردن تقاضای کل کمکی نمیکرد: همانچیزی که در طول دوران رکود بزرگ بخشی از راهحل محسوب میشد، حالا بخشی از مسأله شده بود.

سازوکارهایی مبتنی بر تفاهمات میان کارگران و کارفرمایان در برخی از کشورهای شمال اروپا و اسکاندیناوی ادامه پیدا کرد. اما در باقی کشورها، کارفرمایان از توافق خارج شدند و سیاستگذاران به مجموعهای از سازوکارهای نهادی جدید بهعنوان شالودهای برای احیای مشوق سرمایهگذاری برای بنگاههای اقتصادی روی آوردند.

- سیاستهای مربوط به نیمه عرضه

- مجموعهای از سیاستهای اقتصادی که با هدفِ بهبود کردوکارِ اقتصاد ازطریقِ افزایشِ بهرهوری و رقابت بینالمللی، و همچنین از طریقِ کاهشِ سود پس از کسر مالیات و هزینههای تولید اجرا میشوند. این سیاستها از جمله عبارتند از حذف مالیات بر سود، سختکردنِ شرایط برای دریافت مزایای بیکاری، تغییر قوانین به منظور سادهترکردنِ اخراجِ کارگران، و اصلاح سیاستهای رقابتی درجهتِ کاهشِ قدرتِ انحصاری. همچنین تحت عنوان اصلاحات نیمهی عرضه هم شناخته میشوند.

سیاستهای جدید را سیاستهای مربوط به نیمه عرضهنامیدهاند که با هدف رسیدگی به علل بحران نیمهی-عرضهی دههی ۱۹۷۰ طراحی شدند. این سیاستها بر ضرورت ایجاد تغییر در توازن قوا میان کارگران و کارفرمایان در بازار نیروی کار و در بنگاههای اقتصادی متمرکز بودند. سیاستهای دولتی این دوره از دو طریق به این هدف دست یافتند:

- سیاستهای پولی و مالی محدودکننده:دولتها نشان دادند که آمادگی پذیرش بالارفتن بیکاری تا سطوح بیسابقه، تضعیف موقعیت کارگران، و بازگرداندن یکدستی مدعیات درباب خروجی به ازای هر کارگر را به عنوان مبنایی برای شکلگیری یک تورم ملایم و پایدار دارند.

- جابجایی منحنی تعیین-دستمزد به سمت پایین: همانطور که در فصل ۱۵ دیدیم، این سیاستها شامل کاهش مزایای بیکاری و واردکردن قوانینی به منظور کاهش قدرت اتحادیهها میشد.

شکل ۱۷.۱۶ حال و هوای این سیاستگذاری جدید را نشان میدهد. بیکاری بهسرعت در همان اوایل دههی ۱۹۸۰ از ۵٪ به ۸٪ افزایش پیدا کرد. این تاوان احیای شرایط برای سود و سرمایهگذاری و برای کاهش تورم از رقم بیش از ۱۰٪ به ۴٪بود. سیاستگذاران آماده بودند که تقاضای کل را کاهش دهند و بیکاری بالا را تاب بیاورند تا نقطهای که تورم کاهش پیدا کند.

بیکاری فزآیندهای که با نخستین شوک نفتی سال ۱۹۷۳ آغاز شد دو تأثیر برجای گذاشت:

- شکاف چانهزنی در شکل ۱۷.۱۵ را کاهش داد: که این تورم را پایین آورد (که در شکل ۱۷.۱۶ نشان داده شده است).

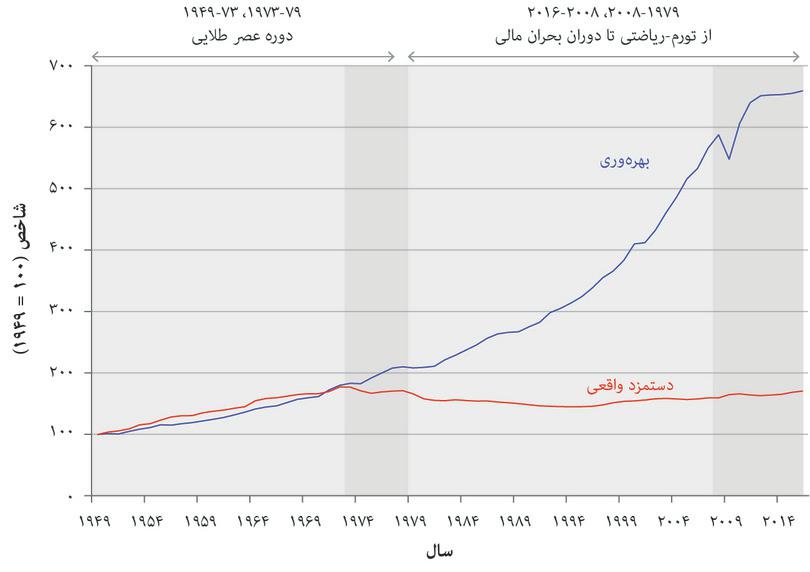

- اتحادیههای کارگری و کارگران را در حالت دفاعی قرار داد: Tهزینهی از دست دادن شغل بالا رفت و کارگران قدرت چانهزنی کمتری داشتند. کل ۱۷.۷ گسترش بهرهوری (خروجی به ازای هر ساعت) و دستمزدهای واقعی در بخش تولید دستی در آمریکا از زمان آغاز عصر طلایی را نشان میدهد. برای هر سری از اعداد شاخص استفاده کردهایم تا بر رشد دستمزد واقعی نسبت به خروجی در هر ساعت کار تأکید کنیم. رشد دستمزد واقعی همگام با خروجی به ازای هر ساعت مسأله اجتنابناپذیری نیست. در شکل ۲.۱ در فصل ۲ وقتی که رشد دستمزدهای واقعی در انگلستان از قرن سیزدهم را بررسی میکردیم، دیدیم که نهادها (جنبشهای اجتماعی، تغییرات در حق رأی و قوانین) نقشی حیاتی در تبدیل رشد بهرهوری به رشد دستمزد واقعی بازی میکند.

شکل ۱۷.۱۷ عصر طلایی و دوران پس از آن: دستمزد واقعی و خروجی به ازای هر کارگر تولیدی در بخش تولید دستی در آمریکا (۱۹۴۹ تا ۲۰۱۶)

US Bureau of Labor Statistics. Note: ‘عبارت «کارگر تولیدی» کارکنان نظارتیای از قبیل مباشران و مدیران را شامل نمیشود

این شکل دو دورهی بهشدت متفاوت را نشان میدهد:

- قبل از ۱۹۷۳: چانهزنی برای سهم عادلانه به این معنا بود که دستمزدها و بهرهوری همراه با هم رشد کنند.

- پس از ۱۹۷۳: رشد بهرهوری با کارگران تسهیم نمیشد. برای کارگران تولیدی در بخش تولید دستی، دستمزدهای واقعی در دوره ۴۰ سالهی پس از ۱۹۷۳ به ندرت تغییر کرد. Bتا اواسط دههی ۱۹۹۰ پیامدهای این رژیم سیاستگذاری نیمهی-عرضه به تدریج روشن شدند. دوره میان این زمان تا بحران مالی جهانی سال ۲۰۰۸ دورهای است که به میانهروی بزرگ مشهور است، زیرا تورم پایین و ثابت بود، و بیکاری در حال کاهش. بااینکه رشد دستمزد به میزان قابلتوجهی از رشد بهرهوری عقب افتاد، اما سیاستگذاران دیگر این را یک ایراد عمده نمیدانستند، بلکه صرفاً یکی از ویژگیهای رژیم جدید تلقی میکردند. سومین شوک نفتی که در سال ۲۰۰۰ اتفاق افتاد، آزمون خوبی برای این رژیم بود. همانطور که در فصل ۱۵ دیدیم، این شوک خصلت انفجاری کمتری نسبت به دو شوک نفتی دههی ۱۹۷۰ داشت.

بااینکه رژیم جدید ظاهراً از حُسن موسوم به پایداری کلاناقتصادی برخوردار بود، اما در کشورهایی که قدرت چانهزنی کارگران به بیشترین میزان کاهش داده شده بود، مثلاً در آمریکا و بریتانیا، هزینهی اینکار افزایش شدید نابرابری بود که در جدول ۱۷.۲ دیدیم.

مجازاً در کلیهی اقتصادهای پیشرفته، سیاستهای نیمهی-عرضهای جدید درآمد را از قالب دستمزد به قالب سود بازتوزیع کرد. در آمریکا (شکل ۱۷.۳) نرخ سود پس از کسر مالیات تدریجاً و در فاصلهی دههی ۱۹۷۰ تا سال ۲۰۰۸ افزایش پیدا کرد. اما واکنش سرمایهگذاری به مشوقهای سود، تنها یک واکنش ضعیف بود، بطوریکه نرخ رشد انباشت سرمایه افت پیدا کرد.

مشاوران سیاستگذاریهای نیمهی-عرضه دیگر نمیتوانستند آمیزهی نامحتمل بیکاری بالا، سرمایهگذاری بالا و دستمزدهای در حال رشد عصر طلایی را دوباره احیا کنند. رشد سود ناهمخوان با سرمایهگذاری در تجهیزات جدید، در شکلگیری بحران بعدی هم نقش ایفا خواهد کرد.

تمرین ۱۷.۳ قدرت چانهزنی کارگران

در پرتو رکود بزرگ، پیشرفتهترین اقتصادها پس از جنگ جهانی دوم سیاستهایی را در پیش گرفتند که در جهت تقویت قدرت چانهزنی کارگران و اتحادیههای کارگری عمل میکرد. در مقابل، پس از عصر طلایی، سیاستهای منتخب قدرت چانهزنی کارگران را تضعیف میکرد.

- دلایل این رویکردهای متضاد را توضیح دهید.

- نقش احتمالی قدرت چانهزنی کمتر کارگران در سرعتبخشیدن به فرارسیدن رکود بزرگ را مورد بحث قرار دهید.

۱۷.۸ پیش از بحران مالی: خانوارها، بانکها و جهش اعتباری

دوران اعتدال بزرگ نقابی بود بر چهرهی سه تحول بزرگی که در ادامه محیطی برای بحران مالی جهانی ایجاد کردند. بااینکه این تحولات تا حدی در میان اقتصادهای پیشرفته مشترک بودند، کنشگران در اقتصاد آمریکا نقشی محوری در بجرران مالی جهانی داشتند، درست همانطور که در دوران رکود بزرگ هم چنین نقشی ایفا کردند:

- بدهی فزآینده: مجموع بدهی دولت و بنگاههای اقتصادی غیر-مالی بهعنوان نسبتی از جی.دی.پی در فاصله سالهای ۱۹۹۵ و ۲۰۰۸ تقریباً تغییر کمی کرد، اما قوارهی قلهمانند بدهی کل در اقتصاد آمریکا که در شکل ۱۷.۴ نشان داده شد را رشد بدهی خانوارهاافزایش قیمت مسکن پس از سال ۱۹۹۵ محسوستر شد.

- نابرابری فزآینده: کاهش درازمدت نابرابری که پس از دوران رکود بزرگ آغاز شد پس از سال ۱۹۷۹ معکوس شد (شکل ۱۷.۲). کارگران دیگر از عواید ناشی از بهرهوری سهیم نبودند (شکل ۱۷.۱۷)

چگونه میتوان استدلالی آورد که بحران مالی را به اعتدال بزرگ و به بدهی فزآیندهی درازمدت، قیمت مسکن و نابرابری پیوند دهد؟ نکاتی که در فصلهای ۹، ۱۰، ۱۳ و قسمت ۱۷.۴آموختهایم را بکار میگیریم. میدانیم که در طول دوران اعتدال بزرگ، از اواسط دههی ۱۹۹۰ تا زمان فرارسیدن بحران مالی، دستمزد واقعی افرادی که دریافتیشان در ۵۰٪ پایین قرار داشت، به ندرت رشد کرد. یک راه برای بهبود امکانهای مصرفیشان این بود که وام مسکن بگیرند. قبل از دههی ۱۹۸۰ نهادهای مالی در انواع وامهایی که اجازه ارائهشان را دارند و نرخ سودی که میتوانند تعیین کنند، محدود شده بودند. فرآیند آزادسازی مالی رقابت خشونتباری بر سر مشتری را به راه انداخت و دسترسی این مشتریان به اعتبارات را بسیار آسانتر کرد.

- آزادسازی مالی

- سیاستهایی که به بانکها و سایرِ نهادهای مالی آزادیِ بیشتری در نوعِ داراییهای مالیای که مجاز به فروش آنها هستند و همچنین سایر عملکردها میدهد.

- کمکِ اضطراری به بانک

- وقتی دولت، با خریدِ سهمی از حق صاحبان سهام در بانک یا با هر نوع مداخله دیگری، از ورشکستگیِ آن بانک جلوگیری میکند.

- کسادِ بزرگ

- کسادیِ طولانیای که بدنبالِ بحران مالی سال ۲۰۰۸ ایجاد شد.

اعتدال بزرگ و بحران مالی جهانی

دوران اعتدال بزرگ دورهای از فراریت پایین خروجی در فاصلهی میانه دههی ۱۹۸۰ تا سال ۲۰۰۸ بود. دورهای که پایان آن تنها با بحران مالی جهانی فرا رسید که با سقوط قیمت مسکن از سال ۲۰۰۷ به این سو آغاز شد.

- در آغاز بحران، سیاستهای تثبیتگر دولت و بانک مرکزی، که از جمله شامل کمک اضطراری به بانک نیز بود، مانع تکرار رکود بزرگ شد.

- بااینحال پس از آن یک افت پایدار جهانی در خروجی کل اتفاق افتاد که عموماً با عنوان کساد بزرگشناخته میشود.

جهشهای مسکن و تسهیلگر مالی

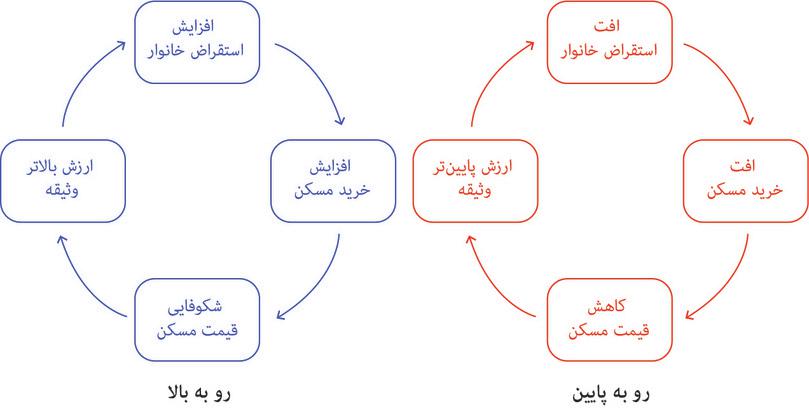

وقتی خانوارها به منظور خرید خانه وام میگیرند، این یک وام تضمینی و همراه با وثیقه است. بانک، بعنوان بخشی از توافق رهن، میتواند در صورتی که وامگیرنده اقدام به بازپرداخت وام نکند، مالکیت خانه را در اختیار بگیرد. وثیقه نقش مهمی در تشدید جهش قیمت مسکن دارد. وقتی که قیمت مسکن بالا میرود – مثلاً به علت باور به بالارفتن بیشتر قیمت مسکن – اینکار ارزش وثیقهی خانوار را بالا میبرد (نگاه کنید به نمودار سمت چپ در شکل ۱۷.۱۸). خانوارها میتوانند با استفاده از این وثیقهی بالاتر مبلغ وام خود را بالاتر ببرند و در پلکان مسکن به یک ملک بهتر دست پیدا کنند. اینکار هم بهنوبهی خود قیمت مسکن را بازهم بالاتر میبرد و حباب را تشدید میکند، زیرا بانکها اعتبار بیشتری برمبنای وثیقهی بالاتر پرداخت میکنند. استقراض بالاتر که بواسطه افزایش قیمت وثیقه ممکن شده است، خرج کالاها و خدمات و همچنین مسکن میشود.

- نسبت بدهی به دارایی خالص (برای بانکها یا خانوارها)

- ارزشِ داراییها تقسیم بر سهم صاحبان شرکت در آن داراییها.

شکل ۱۷.۱۸ بازار مسکن در مسیر صعودی و در مسیر نزولی

Adapted from figure in Hyun Song Shin. 2009. ‘Discussion of ‘The Leverage Cycle’ by John Geanakoplos’.

وقتی که انتظار بالارفتن قیمت مسکن وجود دارد، بالابردن مبلغ وام برای خانوارها جذابیت پیدا میکند. فرض کنید که خانهای ۲۰۰۰۰۰ دلار قیمت دارد و خانوار یک پرداخت ناچیز ۱۰٪ (یعنی ۲۰۰۰۰ دلار) دارد. این یعنی اینکه ۱۸۰۰۰۰ دلار استقراض میکند. نسبت بدهی به نسبت بدهی به دارایی خالص،آن که در این مورد برابر است با ارزش داراییهای آن تقسیم بر حق انحصاری مالک در خانه،که عبارت است از ۲۰۰/۲۰ = ۱۰. فرض کنید که قیمت خانه ۱۰٪ بالا میرود و به ۲۲۰۰۰۰ دلار میرسد. فرض کنید که قیمت خانه ۱۰٪ بالا میرود و به ۲۲۰۰۰۰ دلار میرسد. نرخ بازگشت به حق انحصاری مالک که در خانه سرمایهگذاری شده ۱۰۰٪ است (چراکه ارزش حق انحصاری از ۲۰۰۰۰ دلار به ۴۰۰۰۰ دلار افزایش پیدا کرده است: یعنی دو برابر شده است). خانوارهایی که متقاعد شدهاند قیمت مسکن بازهم بالاتر خواهد رفت تمایل پیدا میکنند که نسبت بدهی به دارایی خود را بالا ببرند: یعنی نحوهی دستیابیشان به بازگشت بیشتر را. بالابردن وثیقه به علت افزایش قیمت خانه، به این معناست که میتوانند تمایلشان به استقراض بیشتر را عملی کنند.

- تسهیلگرِ مالی

- سازوکاری که از طریقِ آن تواناییِ استقراضِ شرکتها و خانوارها افزایش پیدا میکند درحالی که وثیقهای که نزدِ یک وامدهنده (که غالباً یک بانک است) به امانت میگذارند بالاتر میرود.

مکانیسمی که از طریق آن افزایش ارزش وثیقه به افزایش استقراض و هزینهکرد خانوارها و بنگاههای اقتصادی میانجامد، اصطلاحاً تسهیلگر مالی (نامیده میشود (برای جزئیات بیشتر به بخش ۱۴.۳رجوع کنید). نیمه سمت چپ شکل ۱۷.۱۸ خروجی تعامل میان حباب در قیمت مسکن و انتشار این حباب در سرتاسر اقتصاد از طریق تسهیلگر مالی در دوران جهش را نشان میدهد. در نیمه سمت راست، میبینیم که با افت قیمت مسکن چه اتفاقی میافتد. ارزش وثیقه کاهش پیدا میکند و هزینهکرد خانوار پایین میآید که این قیمت مسکن را پایین میکشد.

داراییها و دیون خانوار را میتوان در ترازنامه آن نشان داد، و بر این اساس تعامل میان حباب قیمت مسکن و تسهیلگر مالی را توضیح داد. خانه در نیمهی داراییهای ترازنامه خانوار قرار دارد. و رهنی که به بانک بدهکار است در نیمهی دیون آن. وقتی که ارزش بازاری یک خانه به مبلغی پایینتر از مبلغ رهن کاهش پیدا میکند، خانوار ارزش خالص منفی پیدا میکند. در چنین شرایطی گاهی گفته میشود که خانوار در وضعیت «غرقشده» قرار دارد. با استفاده از مثال فوق و در صورتی که نرخ بدهی به دارایی ۱۰ باشد، کاهش ۱۰ درصدی قیمت خانه حق انحصاری خانوار را کاملاً از میان میبرد. کاهش بیش از ۱۰ درصد خانوار را در وضعیت غرقشده قرار خواهد داد.

همانطور که در مورد خانوارهای زمان رکود بزرگ دیدیم، درصورتی که افت ارزش خالص به معنای این باشد که خانوار زیر پایینتر از سطح ثروت هدف خود قرار دارد، قطعاً خانوار با کاهش هزینهکرد خود واکنش نشان خواهد داد. وقتی حباب مسکن درحال شکلگیری است، افزایش ارزش وثیقه، جهش را، بواسطهی بالابردن استقراض و هزینهکرد، تشدید میکند؛ در راستای نزولی، کاهش ارزش مسکن بدهی خانوار را بالا میبرد و خانوار هزینهکرد را کاهش میدهد. قیمت فزآیندهی مسکن در روزهای پیش از بحران ۲۰۰۸ قیمتهایی بودند که اصطلاحاً «پیغام» غلط ارسال میکردند. میدانیم که تخصیص منابع وضع نامناسبی داشت، زیرا آمریکا و بسیاری از کشورهای اروپایی با هزاران خانهی متروک روبهرو بودند.

آزادسازی مالی و استقراضکنندگان بیپشتوانه

در دوران جهش وقتی که انتظار بالاکشیدن قیمت مسکن میرفت، ریسکپذیری وام مسکن برای بانکهای دهندهی آن کمتر بود، و در نتیجه بانکها وامهای بیشتری ارائه دادند. فرصت برای افراد فقیر در گرفتن وام مسکن بیشتر شد، چراکه وامدهندگان سپردههای کوچکی درخواست میکردند یا بدون سپرده وام میدادند. این را در شکل ۱۷.۱۹نشان دادهایم. سازوکار تسهیلگری مالی نمونهای از بازخورد مثبت است: از وثیقهی بالالتر به استقراض بیشتر و نهایتاً افزایش بیشتر قیمت مسکن.

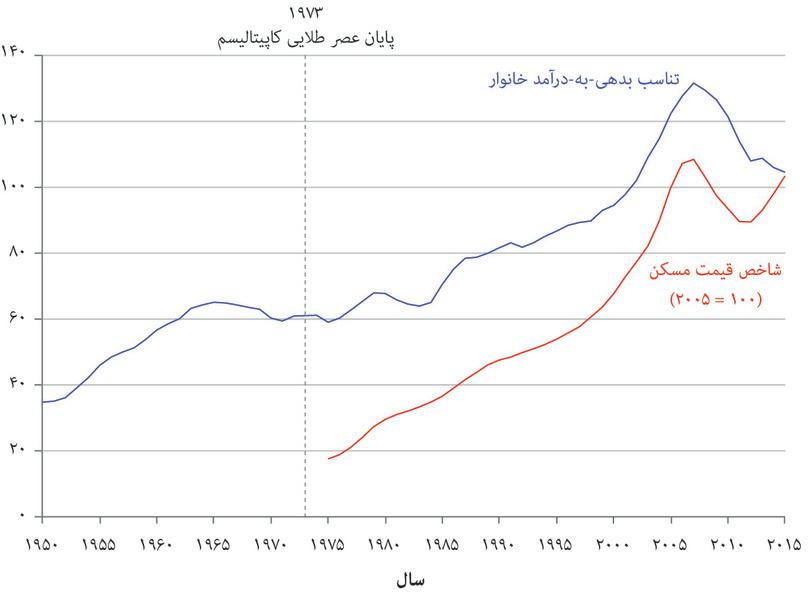

شکل ۱۷.۱۹ نرخ بدهی-به-درآمد خانوار و قیمت مسکن در آمریکا (۱۹۵۰ تا ۲۰۱۵)

US Federal Reserve. 2016. ‘Financial Accounts of the United States, Historical’. December 10; US Bureau of Economic Analysis; Federal Reserve Bank of St Louis (FRED).

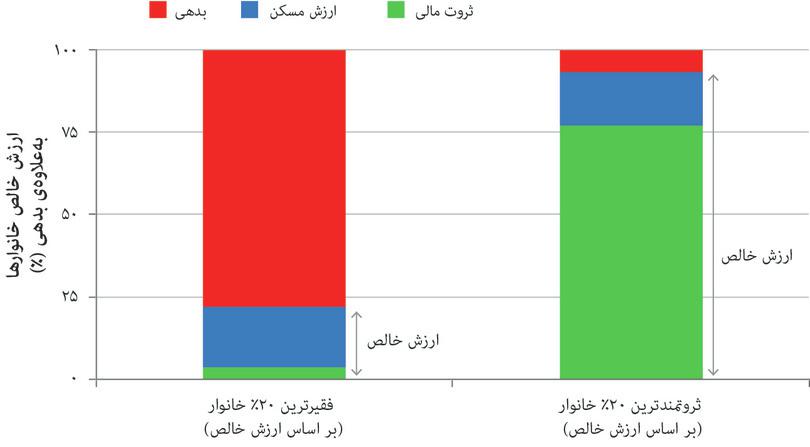

نمودار ۱۷.۲۰ تفاوت میان ثروت مادی یک خانوار در پایینترین و بالاترین ۵ خانوار، بر اساس ارزش خالص آنها در ۲۰۰۷ را نشان میدهد. با استفاده از تعریفاتی که در بخش ۱۳.۳ معرفی و در بخش ۱۷.۴ استفاده شد، ارزش مادی خانوار برابر است با ارزش خانه (که در تعریف برابر است با مجموع بدهی باقیمانده و ارزش گذاری خانه) منهای بدهی رهن، بعلاوه ثروت مالی (خالص بدهی غیر مسکن).

شکل ۱۷.۲۰ ثروت و بدهی خانوار در آمریکا: چهار فقیرترین و ثروتمندترین بر اساس ارزش خالص (۲۰۰۷).

Adapted from Figure 2.1 in Atif Mian and Amir Sufi. 2014. House of Debt: How They (and You) Caused the Great Recession, and How We Can Prevent It from Happening Again. Chicago, Il: The University of Chicago Press.

ستون سمت چپ، فقیرترین ۲۰٪ خانوارها را نشان میدهد. ستون سمت راست، ثروتمندترین ۲۰٪ را نشان میدهد. دادهها بهگونهای نمایش داده شده که امکان مقایسهی داراییها و تعهدات (بدهی) دو گروه را به ما بدهد. در هر مورد، کل دارایی، یا معادل آن، یعنی کل بدهی بهعلاوهی ارزش خالص، برابر ۱۰۰٪ است. این بدان معناست که ما امکان مقایسهی مقدار مطلق ثروت یا بدهیای که در اختیار هر گروه است را نداریم، بلکه چیزی که دادهها برای ما امکانپذیر میکنند این است که نوع داراییهای دراختیار هر نوع خانوار (اعم از مسکن یا مالی)، و میزان بدهی هر نوع خانوار نسبت به داراییهایی که در اختیار دارد را بهوضوح ببینیم. اینکار اطلاعات زیادی دربارهی نحوهی تأثیر کاهش قیمت مسکن بر رفتار هزینهکردی هر نوع خانوار به ما خواهد داد.

ستون سمت چپ خانوارهای استقراضکننده را نمایش میدهد. خانوادههای فقیر خانوادههایی هستند که عموماً تنها در صورتی قادر به وامگرفتن هستند که به وثیقهی مسکن جهت ضمانت دسترسی داشته باشند. همانطور که از اندازهی مستطیل سبز برمیآید، این خانوارها ثروت مالی اندکی دارند. مسکن این خانوارها بیشتر در قالب بدهی است تا حق انحصاری و مالکانهی خودشان، و تبعاً در برابر سقوط قیمت مسکن آسیبپذیری بیشتری دارند.

خانوارهای ثروتمند داراییهای زیادی دارند، که عمدتاً در قالب ثروت مالی است: از حسابهای بانکی تا سپردههایی در بازار پولی، اوراق دولتی و شرکتی و یا سهام. علاوه بر این، بدهی اندکی هم دارند. اینها همان خانوارهای پساندازکنندهای هستند که در فصل ۱۰ از آنها صحبت کردیم.

آزادسازی مالی و نسبت بدهی به دارایی بانک

- مشتق

- یک ابزارِ مالی در قالبِ یک قراردادِ قابل مبادله که ارزشِ آن مبتنی بر عملکردِ داراییهای متضمنِ آن ازقبیلِ سهام، اوراق یا املاک است. همچنین نگاه کنید به: تعهدِ بدهی درقالب وثیقه.

- تعهدِ بدهی درقالب وثیقه (CDO)

- یک ابزارِ مالیِ ساختیافته (و اشتقاقی) است که از یک اوراق یا اسکناس برخوردار از پشتوانهی عواید ناشی از درآمدِ ثابت تشکیل شده است. سقوط ارزشِ ابزارهایی از این نوع، که پشتوانهشان وامهای رهنیِ بیپشتوانه بود، یکی از عواملِ اصلیِ بحرانِ مالیِ سالهای ۲۰۰۷-۲۰۰۸بود.

- تأمین با پشتوانهی رهنی (MBS)

- داراییِ مالیای که از رهن به عنوانِ ودیعه استفاده میکند. سرمایهگذاران، دریافتیهایی از محلِ سود و اصلِ موردِ رهن دارند. همچنین نگاه کنید به: وثیقه.

- موسسهی رتبهبندی اعتبارات

- شرکتی که به منظورِ محاسبه ارزشِ اعتباری افراد یا شرکتها اطلاعات جمعاوری میکند و رتبهبندیِ حاصله را به طرفینِ علاقهمند در ازای مبلغی میفروشد.

بانکها، با تکیه بر یک نظام مالی آزادسازیشده، استقراض خود را بالا بردند:

- تصویب وامهای بیشتر برای مسکن

- تصویب وامهای بیشتر برای کالاهای مصرفی ماندگاری از قبیل اتومبیل و اثاث منزل

- خرید داراییهای مالی بیشتر برمبنای بستههای وام خانه.

ترکیبی از دوران اعتدال بزرگ، قیمت فزایندهی مسکن، و ایجاد داراییهای مالی جدید و بهظاهر کمخطرتری از قبیل مشتق موسوم به تعهد بدهی درقالب وثیقه (CDOs)براساس بستههای وامهای خانهی موسوم به تأمین با پشتوانهی رهنی (MBSs)، باعث شد که بالابردن نسبت بدهی به دارایی برای بانکها بسیار سودآور باشد.

شکل ۱۷.۲۱ نسبت بدهی به دارایی بانکهای سرمایهگذاری آمریکا و همهی بانکهای بریتانیا را نشان میدهد.

شکل ۱۷.۲۱ نسبت بدهی به دارایی بانکها در بریتانیا و آمریکا (۱۹۶۰ تا ۲۰۱۴)

US Federal Reserve. 2016. ‘Financial Accounts of the United States, Historical.’ December 10; Bank of England. 2012. Financial Stability Report, Issue 31.

در آمریکا، نسبت بدهی به دارایی بانکها اواخر دههی ۱۹۷۰ بین ۱۲ تا ۱۴ بوده است که در اوایل دههی ۱۹۹۰ به بالاتر از ۳۰ رسیده است. این رقم در سال ۱۹۹۶ به ۴۰ و درست پیش از وقوع بحران مالی به رقم ۴۳ هم رسید. در سالهای دههی ۲۰۰۰ بانکهای جهانی بریتانیا و اروپا، منجمله بنگاههای اقتصادیی که به بانکهای سایه موسوماند، استقراض خود را بالا بردند تا تعهدات بدهی در قالب وثیقه یا دیگر انواع داراییهای مالیای که منشأ آنها بازار مسکن آمریکا بود را خریداری کنند.

نسبت بدهی به دارایی بدلیل آزادسازی مالی و الگوی تجاری بانکها بالارفت. اما سوال اینجاست که چرا پساندازکنندگان همچنین حاضر بودند به یک نظام مالی برخوردار از نسبت بدهی به دارایی بالا، و بطور غیرمستقیم، به یک بخش خانواری برخودار از نسبت بدهی به دارایی بالا، وامدهی کنند؟