فصل ۱۴ بیکاری و سیاست پولی

فهرستها و موضوعات فصلها

چگونه دولتها میتوانند نوسانات هزینهبر در بیکاری و درآمد را متعادل کنند

- بروز نوسانات در تقاضای کل بهواسطهی یک فرآیند تصاعدی رشد جی.دی.پی را تحتالشعاع قرار میدهد، زیرا خانوارها با محدودیتهایی در توانایی پسانداز، استقراض و سرشکنکردن ریسک مواجه میشوند.

- افزایش در حجم دولت، که درپی جنگ جهانی دوم اتفاق افتاد، با نوسانات اقتصادی کوچکتری همراه بود.

- دولتها میتوانند ازطریق تغییردادن مالیاتها یا هزینهکردهای دولتی اقتصاد را تثبیت کنند، اما سیاستهای نادرست میتوانند به ناپایداری اقتصاد منجر شوند.

- اگر یک خانوار واحد پسانداز کند، ثروت آن ضرورتاً افزایش پیدا میکند، اما اگر همهی خانوارها پسانداز کنند ممکن است این اتفاق رخ ندهد، زیرا اگر هزینهکرد مازادی از جانب دولت یا بنگاههای اقتصادی به منظور خنثیکردن افت تقاضا صورت نگیرد، درآمد کل کاهش پیدا خواهد کرد.

- هر اقتصاد ملیای در دل اقتصاد جهانی جای دارد. خاستگاه شوکها، اعم از خوب یا بد، همین نکته است که محدودیتهای برای سیاستهای موثر دولتها ایجاد میکند.

در آگوست ۱۹۶۰ سناتور ۴۳ ساله جان اف.کندی، سه ماه پیش از آنکه به ریاست جمهوری برگزیده شود، روزی را با قایقاش (مارلین) به قایقسواری در تنگهی نانتوکت گذراند. همراهان او در آن روز جان کنث گالبرایت و سیمور هریس، دو اقتصاددان از دانشگاه هاروارد، و پل ساموئلسون اقتصاددان دیگری از دانشگاه ام.آی.تی که بعدها نامزد جایزه نوبل شد، بودند. البته این آقایان بخاطر مهارتهای کشتیرانیشان استخدام نشده بودند. درواقع، به جز آقای هریس، سناتور حتی آنها را نمیشناخت.

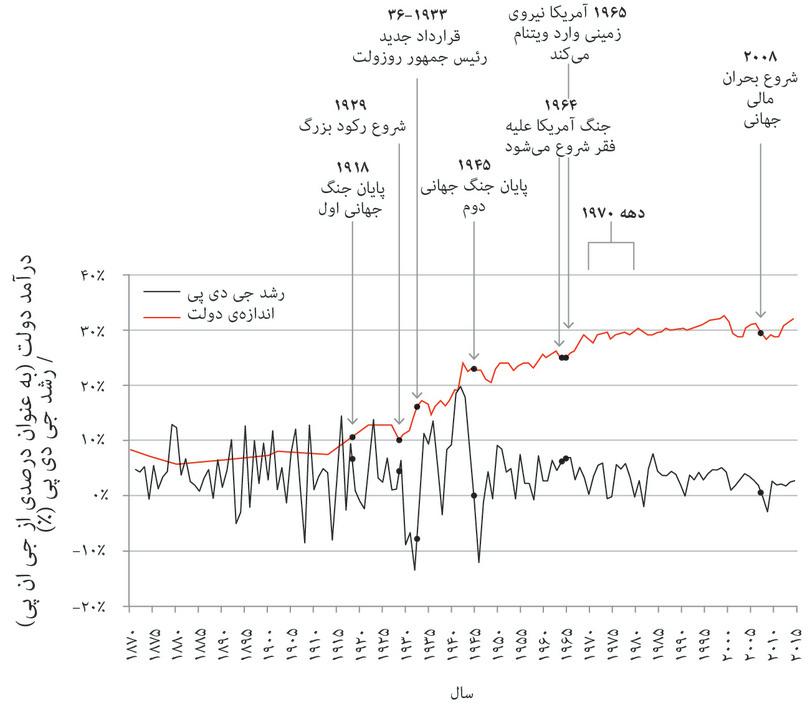

رئیسجمهور آینده میخواست «علم اقتصاد جدید» را یاد بگیرد، علم اقتصادی که جان مینارد کینز، اقتصاددانی که در قسمت ۱۴.۶ بیشتر دربارهاش خواهیم خواند، در پاسخ به رکود بزرگ صورتبندی کرده بود. در دههی پیش از جنگ جهانی دوم یعنی زمانی که آقای کندی هنوز یک نوجوان بود، آمریکا و بسیاری از کشورهای دیگر یک کاهش بیسابقه در خروجی (که شکل ۱۴.۱ آن را در مورد آمریکا نشان میدهد) و بیکاری گستردهای که برای مدتی بیش از ۱۰ سال ادامه پیدا کرد را از سر گذراندند.

خیلی چیزها بود که کندی باید یاد میگرفت. او معترف بود که همان یک واحد درس اقتصاد در هاروارد را هم به زحمت گذرانده بود. او بعدها یک روز را در مسابقات قایقرانی جام آمریکا که تحت نظارت هریس برگزار میشد گذراند و هریس متونی را برایش معین کرد که بخواند. هریس بعدها بطور خصوصی برای رئیسجمهور کلاسهایی برگزار کرد و مدام با هواپیما از بوستون، محل کارش، به واشنگتن در رفت و آمد بود.

در سال ۱۹۴۸ ساموئلسون کتاب علم اقتصاد، اولین کتاب درسی مهمی که این ایدهها را ارائه میکرد را نوشته بود. هریسون همین ایدهها را در کتابی در سال ۱۹۴۸ موسوم به نجات سرمایهداری آمریکایی که به ویراستاری او و در قالب مجموعهای از ۳۱ مقاله توسط ۲۴ مولف منتشر شد ترویج کرده بود. در آن زمان، بنظر میرسید که سرمایهداری محتاج نجاتدادن است: اقتصاد تمرکزیافتهی جماهیر شوروی و همپیمانانش، که به عنوان الگویی رقیب سرمایهداری ترویج میشد، کاملاً از رکود بزرگ برکنار مانده است. کندی به علم اقتصاد نیاز داشت زیرا میخواست بفهمد چه سیاستهایی میتواند رشد اقتصادی و کاهش بیکاری را تقویت کند و درعینحال از ناپایداری اقتصادی هم اجتناب کند.

در فصل ۱۳ دیدیم که ناپایداری در اقتصاد بطور کل، صرفاً خصلت اقتصادهایی با محوریت کشاورزی نیست، بلکه ویژگی اقتصادهای سرمایهداری هم هست. شکل ۱۴.۱ رشد سالانه جی.دی.پی واقعی در اقتصاد آمریکا از ۱۹۸۰ به این سو را نشان میدهد.

شکل ۱۴.۱ نوسانات در خروجی و حجم دولت در آمریکا (۱۸۷۰ تا ۲۰۱۵)

The Maddison Project. 2013. 2013 Version; US Bureau of Economic Analysis. 2016. GDP & Personal Income; World Bank; Wallis, John Joseph. 2000. ‘American Government Finance in the Long Run: 1790 to 1990’. Journal of Economic Perspectives 14 (1) (February): pp. 61–82.

پس از پایان جنگ جهانی دوم، کاهش چشمگیری در شدت و حدت چرخههای شغلی اتفاق افتاد. شکل ۱۴.۱ تغییر مهم دیگری را هم در همین دوره نشان میدهد: نقشی فزایندهی دولت در اقتصاد. خط قرمز، سهم درآمدهای مالیاتی دولتهای فدرال (ملی)، محلی و مرکزی را درقالب درصدی از جی.دی.پی نشان میدهد. این سنجهی خوبی برای اندازهگیری حجم دولت نسبت به حجم اقتصاد است.

سهم اشتغال در کشاورزی، که همانطور که دیدیم یکی از علل شکنندگی در اقتصاد بود، از ۵۰% در دهه ۱۸۷۰ به ۲۰% در آغاز جنگ جهانی دوم رسید، بااینحال هیچ نشانهای از پایدارشدنی اقتصاد در این دوره مشاهده نمیشد. همانطور که دیدیم خانوارها تلاش میکنند نوسانات خود را یکدستسازی کنند اما همیشه نمیتوانند اینکار را بصورت موفقیتآمیزی انجام دهند، تاحدی به این دلیل که محدودیتهایی برای توانايی استقراض آنها وجود دارد.

این واقعیت که نوسانات در رشد خروجی در عین گسترش حجم دولت کاهش چشمگیری داشته به این معنا نیست که بالارفتن هزینهکرد دولتی موجب پایدارشدن اقتصاد شده است (فراموش نکنید که همبستگیهای آماری به معنای علیت نیستند). اما دلایل قانعکنندهای وجود دارد که فکر کنیم افزایشی که در خط قرمز مشاهده میکنیم بخشی از دلایل یکدستشدن خط سیاه را تشکیل میدهد. در فصل حاضر این سوال را میپرسیم که چرا افزایش نقش دولت در اقتصاد بخشی از علت پایدارشدن اقتصاد در نیمه دوم قرن بیستم بوده است.

چیزی که هریس به کندی آموخت به تمایز میان شکنندگی اقتصاد قبل از جنگ جهانی دوم و رشد یکنواختتر و غیاب رکودهای عمیق در دوران پس از جنگ مربوط میشود. چرا اقتصادها دچار بیکاری، تورم و ناپایداری در خروجی میشوند، و چه نوع سیاستهایی میتواند به این مسائل بپردازد؟

- میانهرویِ بزرگ

- دورهای از پیشبینیناپذیریِ پائین در خروجی کل در کشورهای پیشرفته در فاصله دهه ۱۹۸۰ تا بحران مالی سال ۲۰۰۸. این عنوانی است که توسط دو اقتصاددان بنامهای جیمز استوک و مارک واتسون پیشنهاد شد و بن برنانک، رئیسِ صندوق ذخیره فدرال آن را رواج داد.

در فصل ۱۳ از منظر خانوار به چرخهی شغلی پرداختیم که به ما اجازه داد معلوم کنیم به چه علت نوسانات در اشتغال و درآمد هزینهبر هستند و اینکه خانوارها چگونه میتوانند پیامدهای آن در رفاه خود را محدود کنند. در این فصل، از چشمانداز سیاستگذار وارد میشویم. همانطور که در فصل ۱۴.۱ دیدیم، افزایش بزرگ در حجم دولت در دوران پس از جنگ جهانی دوم، با کاهش نوسانات در چرخههای شغلی همراه بود. چرخهی شغلی در کشورهای پیشرفته پس از ۱۹۹۰ بازهم یکدستتر شد و این روند تا بروز بحران مالی سال ۲۰۰۸ ادامه داشت. به همین دلیل دوره میان اوایل دههی ۱۹۹۰ تا اواخر دههی ۲۰۰۰ را میانهروی بزرگ مینامند.

۱۴.۱ تسری شوکها: فرآیند تشدیدگر

در یک اقتصاد سرمایهداری، هزینهکرد سرمایهگذارانهی خصوصی تابعی است از انتظاراتی که درمورد سود پس از کسر مالیات وجود دارد. همانطور که در فصل ۱۳ دیدیم، هزینهکرد مربوط به پروژههای سرمایهگذاری عموماً در قالب خوشهای ظاهر میشوند. این پدیده دو علت دارد:

- ممکن است بنگاههای اقتصادی همزمان یک فناوری تازه را بکار بگیرند.

- بنگاههای اقتصادی ممکن است عقاید مشابهی درباره تقاضای موردانتظار در آینده داشته باشند.

به ابزاری نیاز داریم که به ما کمک کند بفهمیم چگونه تصمیمات بنگاههای اقتصادی (و خانوارها) در افزایش یا کاهش هزینهکردهای سرمایهگذارانه بر اقتصاد بطور کل تأثیر میگذارد. بیاد دارید که برخی از خانوارها توان این را دارند که فرازوفرودهای موقتی در درآمدشان را بطور کامل یکدست کنند، اما در خانوارهایی که با محدودیت-اعتبار مواجهاند، درآمد بالاتری که از شغلپیداکردن یا تبدیل شغل پارهوقت به تماموقت ناشی میشود، هزینهکردهای مصرفی را نیز بالاتر خواهد برد.

- مجموع تقاضا

- مجموعِ فقراتِ هزینهکرد در اقتصاد که برای بدست آوردنِ جی.دی.پی با هم جمع زده میشوند: Y = C + I + G + X – M. عبارت است از مجموع کلِ تقاضا برای (یا هزینهکرد برای) کالاها و خدماتِ تولیدشده در اقتصاد. همچنین نگاه کنید به: مصرف، سرمایهگذاری، هزینهکردهای دولتی، صادرات، واردات.

در نتیجه، تغییر درآمد جاری بر هزینهکرد تأثیر میگذارد، بر درآمد دیگران تأثیر میگذارد، و بنابراین تغییرات غیرمستقیم در بطن اقتصاد، تأثیر مستقیم شوک وارده به تقاضای کل (که اغلب با حروف اختصاری AD نامیده میشود) که از یک اوجگیری در سرمایهگذاری ناشی میشود را تشدید میکنند.

خواهیم دید که اقتصاددانان این پرسشها چگونه پاسخ میدهند: مثلاً اینکه «مجموع تأثیرات مستقیم و غیرمستقیم افزایش هزینهکرد سرمایهگزارانه چقدر است؟» یا اینکه «هزینهکرد دولتی کمتر چه تأثیری خواهد داشت؟».

آمارهای موسوم به تشدیدگر یکی از راههای پاسخ دادن به این سوال را پیش رویمان میگذارد. فرض کنید که یک فناوری جدید بوجود آمده است. درنتیجه هزینهکردهای جدیدی در اقتصاد صورت میگیرد؛ خروجی کالاهای سرمایهای جدید افزایش پیدا میکند؛ و درآمد افرادی که این خروجیها را تولید میکنند هم به همین ترتیب افزایش پیدا میکند. گردش دایرهای هزینهکرد، درآمد و خروجی که پیشتر در شکل ۱۳.۶ نشان داده شد، این فرآیند را نشان میدهد:

- درصورتی که کل افزایش جی.دی.پی برابر با افزایش اولیه در هزینهکرد باشد: آنگاه میگوییم که تشدیدگر برابر با ۱ است.

- اگر کل افزایش جی.دی.پی بزرگتر یا کوچکتر از افزایش اولیه در هزینهکرد باشد: آنگاه میگوییم که تشدیدگر بزرگتر یا کوچکتر از ۱ است.

- فرآیندِ تصاعد

- سازوکاری که بواسطهی آن تأثیرِ مستقیم و غیرمستقیمِ یک تغییر در هزینهکردِ مستقل، بر خروجیِ کل تأثیر میگذارد. همچنین نگاه کنید به: تصاعدِ مالی، الگوی تصاعدی.

- تابعِ مصرف (کلی)

- معادلهای که نشان میدهد هزینهکردِ مصرفی در اقتصاد بطورکل چگونه به سایر متغیرها بستگی دارد. برای مثال در الگوی تصاعدی، سایر متغیرها عبارتاند از درآمدِ قابلاستفادهی جاری و مصرف مستقل. همچنین نگاه کنید به: درآمد قابل استفاده، و مصرف مستقل.

برای اینکه ببینیم چرا جی.دی.پی ممکن است به مقداری بیش از میزان افزایش اولیه در هزینهکرد سرمایهگزارانه افزایش پیدا کند، بایستی فرآیندی را توضیح دهیم که اقتصاددانان فرآیند تشدیدمینامند. باید رفتار بسیار متفاوت خانوارهایی-که-مصرفشان-را-یکدست-میکنند و خانوارهایی-که-مصرفشان-را-یکدست نمیکنند را با یکدیگر ترکیب کنیم تا هزینهکرد مصرفی برای کل اقتصاد را بدست آوریم. بنابراین یک تابع کل مصرف خواهیم داشت که در آن مصرف، علاوه بر عوامل دیگر، به درآمد فعلی بستگی دارد. بیاد داشته باشید که در الگوی فصل ۱۳ خانوارهایی-که-مصرفشان-را-یکدست-میکنند، در پاسخ به یک افزایش ۱ یورویی در درآمد خود، مصرفشان را اگر اساساً افزایش دهند، بصورت یک-به-یک افزایش نمیدهند. از سوی دیگر، خانوارهای دارای محدودیت-اعتبار و سایر خانوارهایی که مصرفشان را یکدست نمیکنند، در پاسخ به یک افزایش ۱ یورویی در درآمد خود، مصرف فعلیشان را نیز به اندازه همان ۱ بالا خواهند برد.

در سال ۲۰۰۸ وقتی که دولتها در پاسخ به رکودهای ناشی از بحران مالی جهانی، به فکر افزایش هزینهکرد دولتی و معافیتهای مالیاتی افتادند، اندازهی ضریب تشدیدکننده به موضوع بحث سیاستگذاران و اقتصاددانان تبدیل شد. ما بعداً در این فصل به این مبحث باز خواهیم گشت.

همانطور که خواهیم دید، ضریب تشدیدکننده در صورتی بیشتر از ۱ خواهد بود که هزینهکرد مصرفی اضافی ناشی از افزایش ۱ یورویی در درآمد بزرگتر از صفر و البته کمتر از 1 یورو (مثلاً ۶۰ سنت) باشد.

توضیح خواهیم داد که چگونه این مسأله نتیجهی فرآیند تشدیدگر است و سپس نشان خواهیم داد که اعتبار مفروضاتی که در الگوی تشدیدکننده درنظر میگیریم به وضعیت اقتصاد بستگی دارد.

۱۴.۲ الگوی تشدیدکننده

- مصرفی (C)

- هزینهکرد روی کالاهای مصرفی من جمله کالاها و خدماتِ کمعمر و کالاهای پرعمری که کالاهای ماندگار مصرفکننده نامیده میشوند.

- سرمایهگذاری (I)

- هزینهکرد برای کالاهای سرمایهای بهتازگی تولیدشده (ازقبیلِ ماشینآلات و تجهیزات) و ساختمانها منجمله خانهسازیهای جدید.

کار را با الگوی سادهای شروع میکنیم که دولت و تجارت خارجی را کنار میگذارد. در این الگو، دو نوع هزینهکرد وجود دارد:

- مصرفی

- سرمایهگذاری

فرض میکنیم که کل هزینهکرد مصرفی دو جزء دارد:

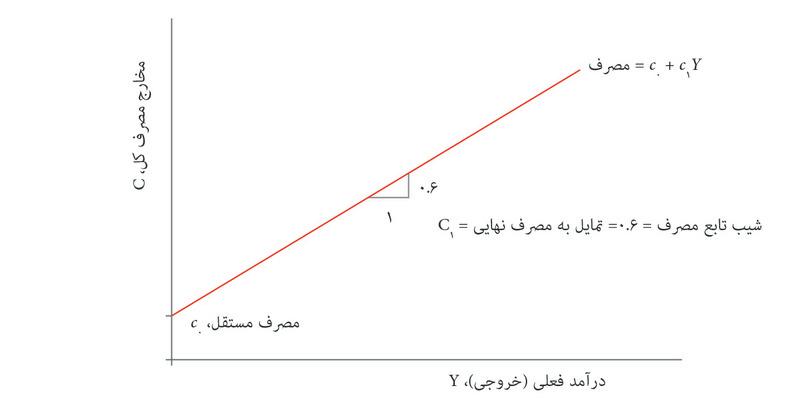

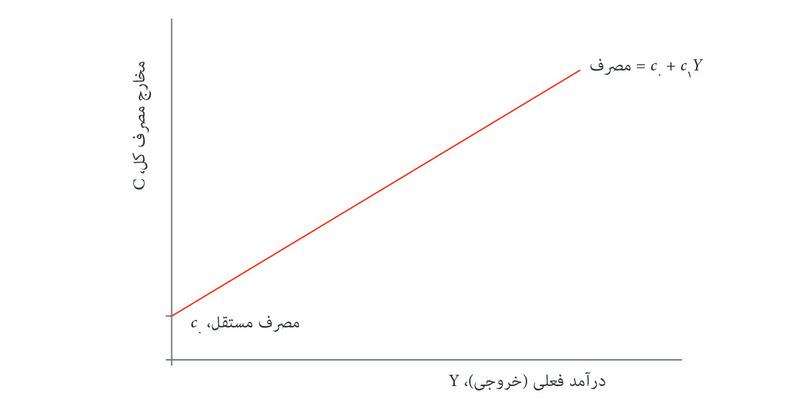

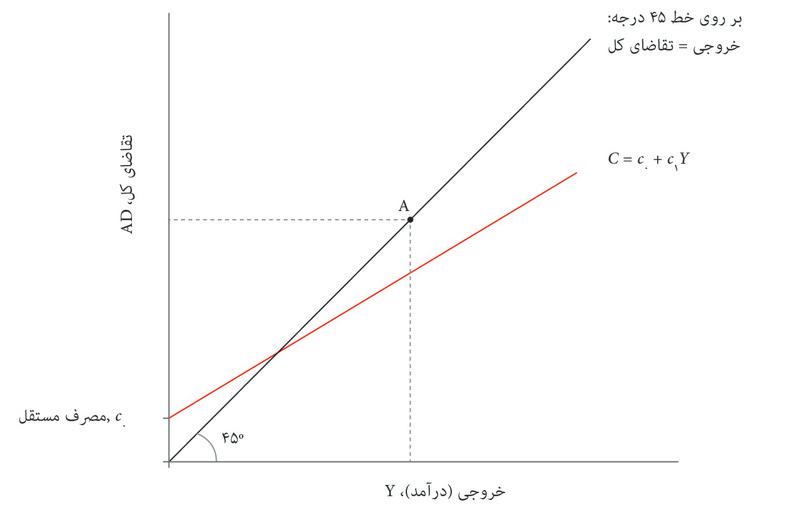

- یک مقدار ثابت: مبلغی که افراد، فارغ از درآمدشان، پرداخت خواهند کرد. این مقدار ثابت، که به آن مصرف مستقلهم میگویند، روی محور افقی شکل ۱۴.۲ به صورت c0 نشان داده شده است.

- یک مقدار متغیر: که تابع درآمد فعلی است، و در شکل ۱۴.۲ بصورت یک قرمز با شیب رو به بالا نشان داده شده است.

- مصرفِ مستقل

- مصرفی که مستقل از درآمد جاری است.

به این ترتیب، میتوانیم هزینهکرد مصرفی را در قالب یک معادله بنویسیم که تابع کلی مصرف نامیده میشود:

- تمایل به مصرفِ نهایی (MPC)

- تغییر در مصرف وقتی که درآمد قابلاستفاده به اندازهی یک واحد تغییر میکند.

جزء c۱ تأثیر یک واحد درآمد اضافی بر مصرف را نشان میدهد که به آن تمایل به مصرف نهایی (MPC). گفته میشود. در شکل ۱۴.۲ شیب خط مصرف برابر است با تمایل نهایی به مصرف. یک خط مصرف تختتر به معنای پاسخ مصرفی بزرگتری به تغییر در درآمد است. یک خط تختتر به این معناست که خانوارها مصرفشان را طوری یکدست میکنند که با تغییر در درآمد، تغییر چندانی نمیکند. فرض میکنیم که تمایل به مصرف نهایی مثبت، اما کمتر از۱ است. این یعنی اینکه تنها بخشی از افزایش درآمد مصرف شده است؛ الباقی پسانداز شده.

شکل ۱۴.۲ تابع مصرف کل

مصرف مستقل

مصرف وابسته به درآمد

تمایل نهایی به مصرف

ما با تابع مصرف کلی سروکار داریم که در آن تمایل به مصرف نهایی، یعنی c۱، برابر با ۰،۶ است. این بدین معناست که یک واحد درآمد اضافی (که دراین مورد یعنی ۱ یورو) مصرف را به اندازهی €۱ × ۰،۶= ۶۰ سنت افزایش میدهد.

طبیعتاً این عدد میانگین، تفاوتهای بزرگ میان خانوارها، که به لحاظ ثروت و محدودیتهای اعتباریشان با هم فرق دارند، را پوشش نمیدهد. اغلب خانوارها ثروت اندکی دارند و حتی در کشورهای ثروتمند حدود یکچهارم خانوارها با محدودیت اعتباری روبرو هستند. همانطور که در فصل ۱۳ دیدیم، ضعف اراده هم در اینجا نقش دارد. بنابراین، هم برای خانوارهایی که محدودیت اعتباری دارند و هم برای آنهایی که قبل از افت درآمد احتمالی پسانداز نمیکنند، مصرف تقریباً بطورکامل تابع درآمد است.

خانوارهایی که ثروت اندکی دارند، اگر درآمدشان کاهش چشمگیری داشته باشد، مصرف را در حد بسیار کمی یکدست میکنند. تمایل به مصرف نهایی برای این گروه نزدیک به ۰،۸ است. بااینحال، برای کسر کوچکی از خانوارهایی که بخش عمده ثروت را در اختیار دارند، درآمد فعلی نقش بسیار کوچکی در تعیین مصرف ایفا میکند و تمایل به مصرف نهایی آنها به صفر نزدیکتر است. این بدان معناست که برای خانوارهای ثروتمند، افزایش 1 یورویی در درآمد فعلی، مصرفشان را تنها چند سنت بالاتر خواهد برد.

جزء c0 در تابع مصرف کل، کلیه سایر تأثیراتی بر مصرف را بیان میکند که ربطی به درآمد فعلی ندارند. به معنای سادهتر، بیانی است از اینکه فردی که هیچ درآمدی ندارد چقدر مصرف خواهد کرد، اما این لزوماً بهترین راه توضیح آن نیست. به عبارت دیگر این صرفاً مصرف مستقل از درآمد را نشان میدهد و به همین دلیل آن را مصرف مستقل مینامیم.

ازآنجاکه تابع مصرف تنها ظاهراً درآمد فعلی را درنظر میگیرد، انتظارات درمورد درآمد آینده در مصرف مستقل درنظر گرفته میشوند. برای اینکه ببینید این در عمل چه معنایی میدهد، بیاد بیاورید که در فصل ۱۳ نشان دادیم چگونه مصرف در نتیجهی بیشتر یا کمترشدن خوشبینی افراد درباره چشماندازی که از اشتغال و عواید آینده خود دارند تغییر میکند.

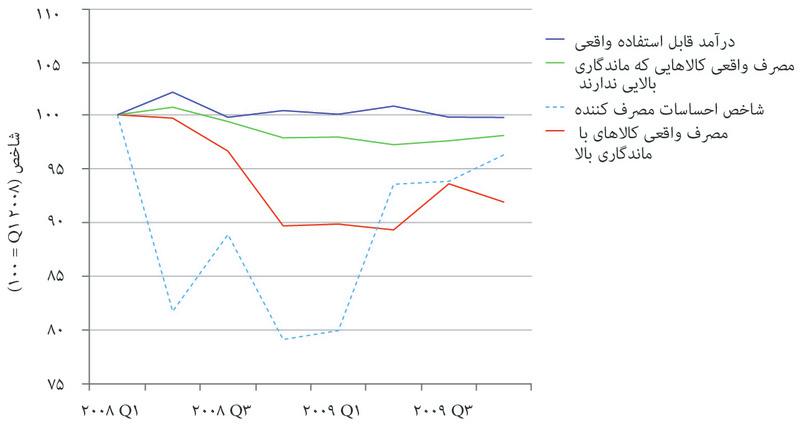

شکل ۱۴.۳ نشان میدهد که چگونه در بحران مالی سال ۲۰۰۸ انتظارات بر مصرف تأثیر گذاشت، و نیز ماهیت استثنايی این برههی زمانی را نشان میدهد. شکل نشان میدهد که اعتماد مصرفکننده در طول دورهی بحران چگونه تغییر کرده است. شاخص احساسات مصرفکنندگان که دراینجا مورد استفاده قرار گرفته است، مربوط به بخش مصرفکنندگان در دانشگاه میشیگان است. این شاخص بر مصاحبههای ماهانهای بنا شده است که با ۵۰۰ خانوار انجام شده و از آنها پرسیده شده است که چه چشماندازی نسبت به وضعیت مالی خود و وضعیت کل اقتصاد در کوتاهمدت و درازمدت دارند. این شکل همچنین تحولات برخی از شاخصهای کلاناقتصادی را نیز نشان میدهد: درآمد قابلاستفاده، مصرف کالاهای ماندگاری ازقبیل اتومبیل و اثاث منزل، و مصرف کالاهای غیرماندگاری ازقبیل غذا. کلیهی سریها در شکل ۱۴.۳ درقالب اعداد شاخص نشان داده شدهاند که با ربع نخست سال ۲۰۰۸ به عنوان سال مبنا آغاز میشود.

شکل ۱۴.۳ ترس و مصرف خانوار در آمریکا در طول بحران مالی جهانی ۲۰۰۸ (از ربع اول ۲۰۰۸ تا ربع چهارم ۲۰۰۹).

Federal Reserve Bank of St. Louis. 2015. FRED.

توجه داریم که:

- مصرف کالاهای غیرماندگار اندکی بیش از درآمد قابل استفاده کاهش پیدا کرد: در طول این دوره به اندازه ۳% کاهش پیدا کرد. علیرغم پیشبینیها در خصوص یکدستسازی مصرف، خانوارها آنقدر نگران چشمانداز آیندهشان بودند که هزینهکردهای مربوط به کالاهای غیرماندگار را هم تعدیل کردند.

- مصرف کالاهای ماندگار با شدت بسیار بیشتری نسبت به درآمد قابلاستفاده کاهش پیدا کرد: در سال نخست به اندازهی ۱۰% کاهش پیدا کرد.

اما این کاهش ناگهانی در مصرف کالاهای مصرفی ماندگار چه علتی دارد؟ یک دلیل مهم این است که خانوارها به یکباره نگران آیندهی شغلیشان شدند، که این مسأله را در افت شدید شاخصی احساسات مصرفکنندگان در شکل ۱۴.۳ میبینیم. ورشکستگی بانک سرمایهگذاری لِمَن برادِرز در سپتامبر ۲۰۰۸، نگرانی دربارهی ثبات نظام بانکی، و بار بدهی بیشتر خانوارها درنتیجهی سقوط قیمت مسکن، باعث شد که خانوارهایی که وثیقه داشتند خرید اقلام گرانقیمتی ازقبیل اتومبیل و یخچال را به تعویق بیاندازند. مهم است که فراموش نکنیم هزینهکرد مربوط به کالاهای ماندگار مصرفی میتواند به راحتی به تعویق انداخته شود. از این جهت بیشتر شبیه به یک سرمایهگذاری است تا یک تصمیم مصرفی (بااینکه در حسابهای ملی، کالاهای ماندگار مصرفی جزئی از مصرف محسوب میشوند). درنتیجه، میتوان انتظار داشت که سریهای مربوط به کالاهای ماندگار مصرفی شکنندهتر از مصرف کالاهای غیرماندگار باشند.

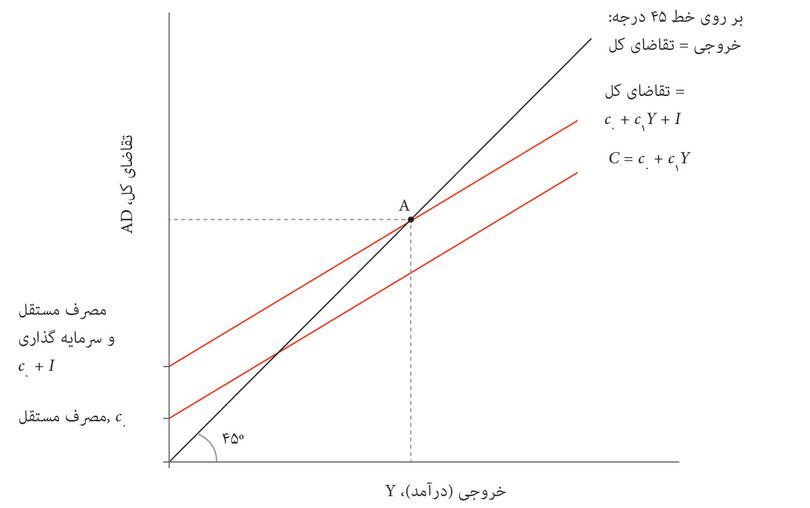

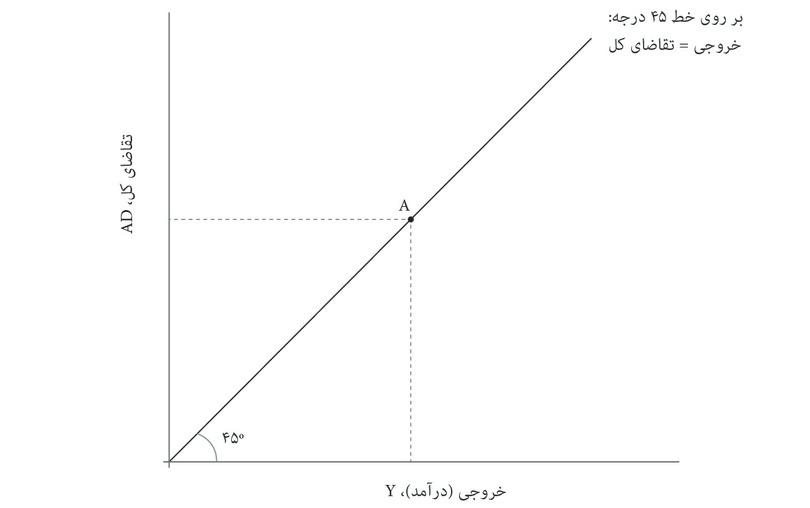

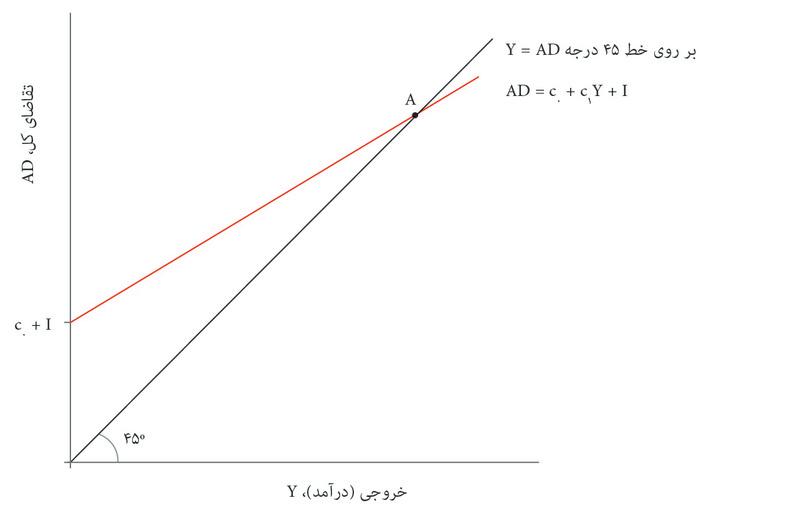

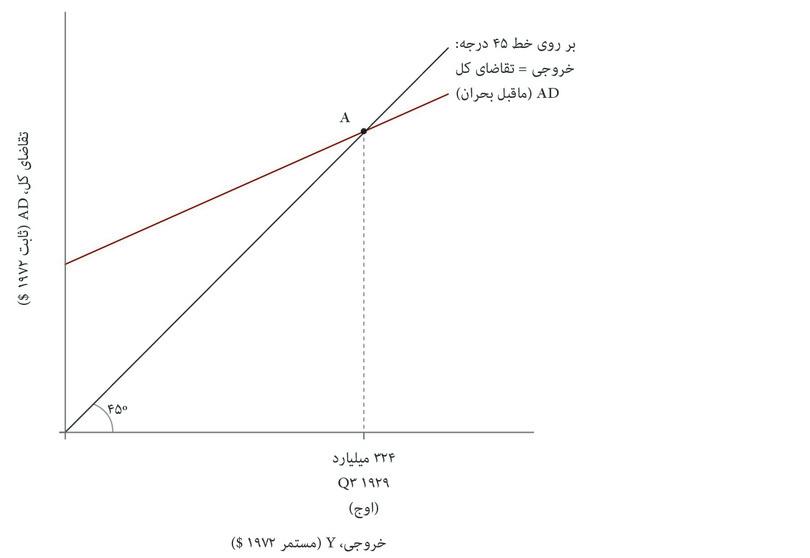

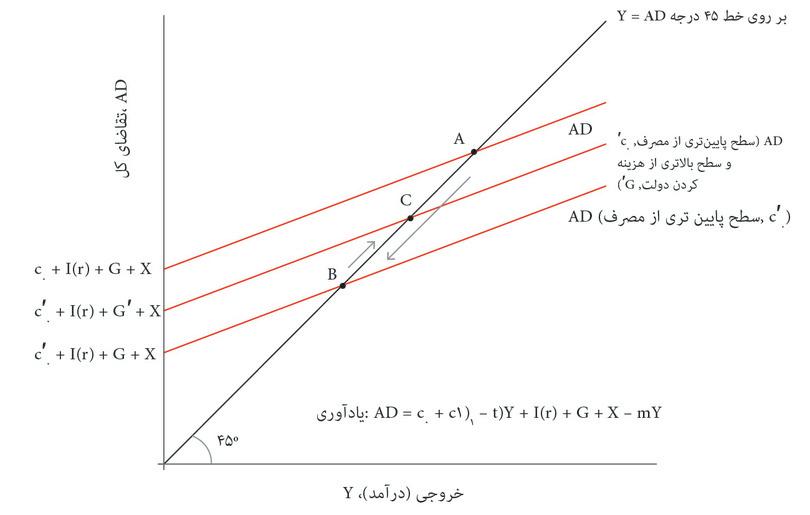

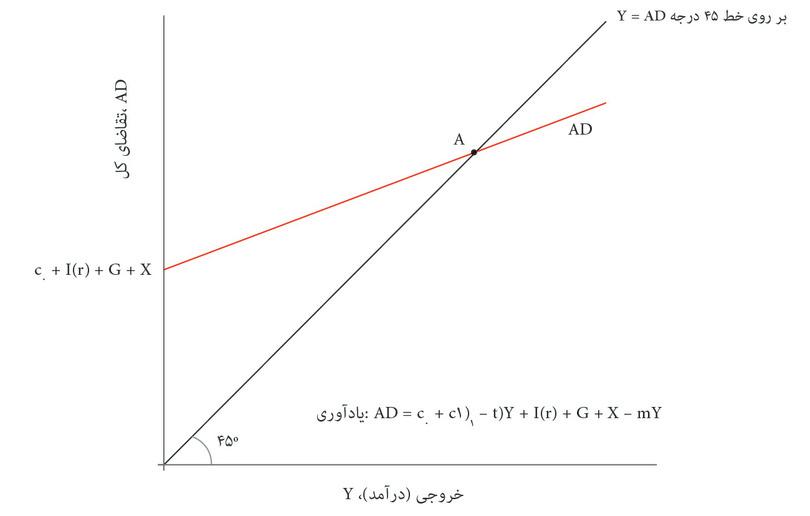

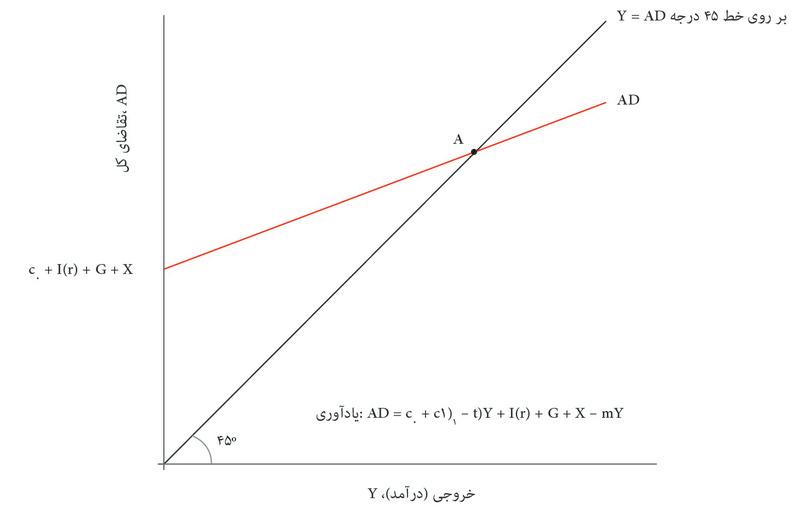

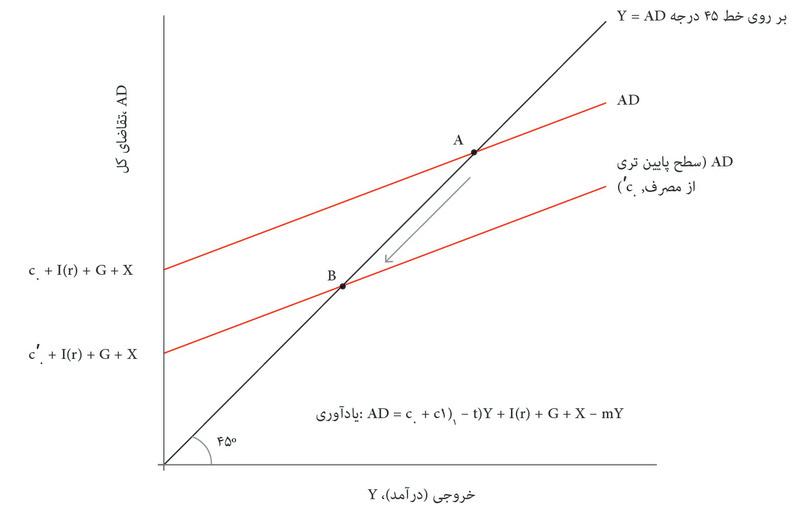

حالا نشان میدهیم که چگونه یک شوک در اقتصاد منتشر میشود. در شکل ۱۴.۴ میزان خروجی تولیدشده در اقتصاد را (روی محور افقی) و تقاضا برای خروجی را (روی محور عمودی) نشان میدهیم. همه موارد بصورت واقعی اندازهگیری شدهاند زیرا فصد ما این است که بفهمیم چگونه تغییر در تقاضای کل، تغییر در خروجی و اشتغال را بدنبال دارد.

شکل ۱۴.۴ توازن بازار کالا: نمودار تشدیدکننده

توازن بازار کالا

خط ۴۵ درجه

مصرف

سرمایهگذاری

خط ۴۵ درجهای که از نقطه آغاز نمودار رسم شده است، کلیهی ترکیباتی را نشان میدهد که در آن خروجی با تقاضای کل برابر است. این دقیقاً متناظر است با جریان دورانیای که در فصل ۱۳ توضیح دادیم، آنجا که هزینهکرد برای کالاها و خدمات در اقتصاد (یا تقاضای کل) با تولدی کالاها و خدمات در اقتصاد (یعنی خروجی کل) برابر بود. این خط به این دلیل ظاهر میشود که فاصله افقی (خروجی) با فاصلهی عمودی (تقاضای کل) برابر است. بنابراین میتوانیم بگويیم:

- توازنِ بازار کالا

- نقطهای که در آن خروجی برابر است با کلِ تقاضا برای کالاهای تولیدشده در اقتصادِ داخلی. اقتصاد همچنان به تولید در این سطحِ خروجی ادامه خواهد داد مگر اینکه عاملی باعث تغییر رفتارِ هزینهکردی شود. همچنین نگاه کنید به: تقاضای کل.

- نرخ بهرهبرداری از ظرفیت

- سنجهای برای اندازهگیری اینکه یک شرکت، یا صنعت یا کلاً یک اقتصاد، تاچه اندازه تاآنجاکه ذخیرهی کالاهای سرمایهای و دانشِ جاری آن اجازه میدهد، تولید میکند.

اما ازکجا میتوانیم بفهمیم که اقتصاد در چه نقطهای روی خط ۴۵ درجه قرار دارد؟ آیا در یک نقطه با خروجی پايین، که به معنای بیکاری بالا خواهد بود؟ یا در یک نقطه با خروجی بالا که به معنای بیکاری پايین خواهد بود؟

موقعیت اقتصاد روی خط ۴۵ درجه را با تحلیل عناصر تشکیلدهندهی تقاضای کل پیدا میکنیم. فرض میکنیم که بنگاههای اقتصادی تمایل دارند هر میزانی از کالای که خریداران در اقتصاد تفاضا میکنند را تأمین کنند؛ یعنی بنگاههای اقتصادی با بهرهبرداری از ظرفیت کاملکار نمیکنند. ازآنجا که فرض کردیم هیچ هزینهکرد دولتی یا تجارتی با سایر اقتصادها وجود ندارد، پس در این الگو تنها دو عنصر تشکیلدهندهی تقاضای کل وجود خواهد داشت:

- مصرف: خط مصرف معرفیشده در شکل ۱۴.۲ را در نظر میگیریم. ازآنجاکه تمایل به مصرف نهایی کمتر از یک است، خط مصرف تختتر از خط ۴۵ درجه که شیب ۱ دارد، خواهد بود.

- سرمایهگذاری: فرض میکنیم که سرمایهگذاری به سطح خروجی بستگی ندارد.

به این ترتیب معادله تقاضای کل عبارت خواهد بود از:

به این ترتیب افزودن سرمایهگذاری به خط مصرف به سادگی موجب یک جابجايی به سمت بالا خواهد شد. از این جهت، سرمایهگذاری شبیه مصرف مستقل است. از روی شکل ۱۴.۴ میفهمیم که خط تقاضای کل از نقطهی تقاطع c0 + I، و شیب c۱ برخوردار است و تختتر از خط ۴۵ درجه است.

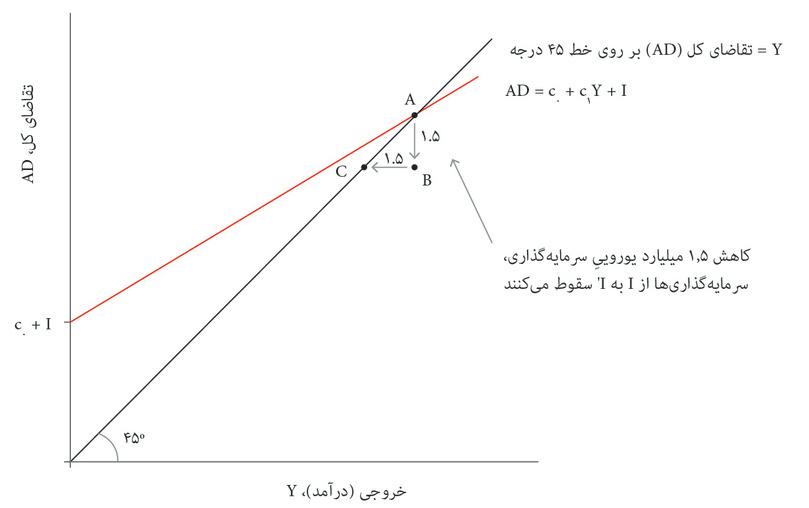

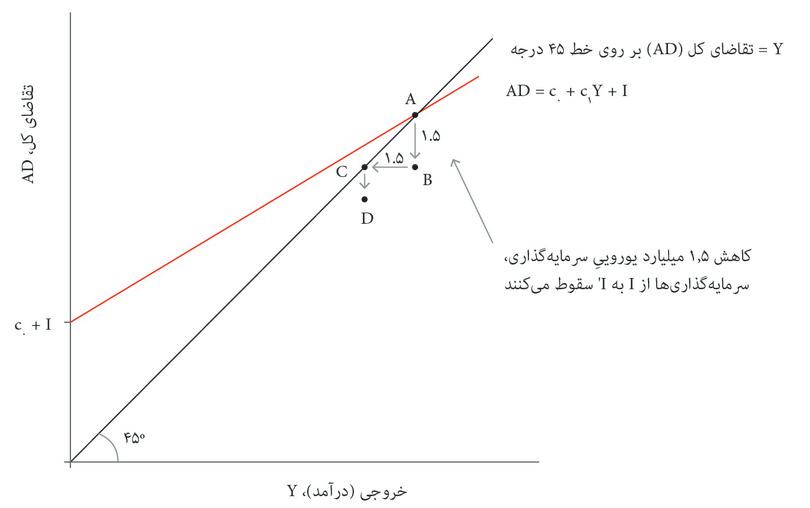

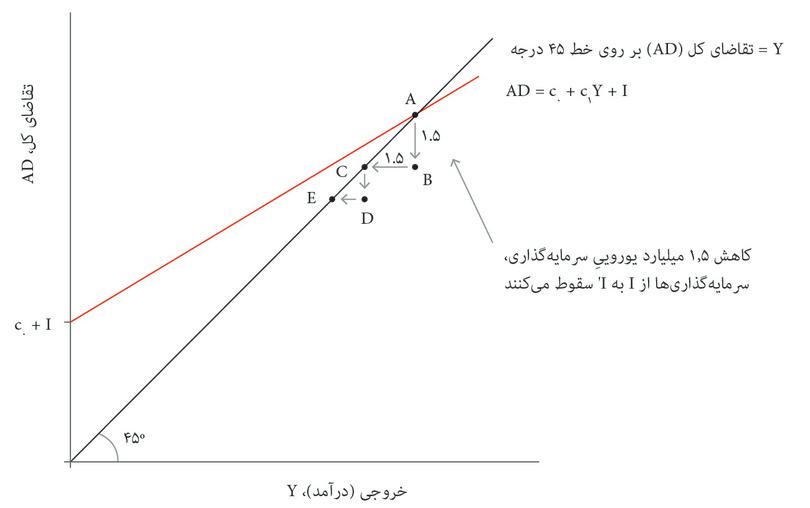

حالا در شکل ۱۴.۴ تصویری داریم که نشان میدهد چگونه سطح خروجی در اقتصاد تعیین میشود. خروجی برابر است با کل تقاضا (یعنی خط ۴۵ درجه)، و کل تقاضا برابر است با c0 + c۱Y + I (خط تختتر)، بطوریکه اقتصاد باید در نقطه A یعنی جایی که دو خط هم را قطع میکنند باشد.

همین شکل پیامد تغییر در مصرف مستقل (c0) یا سرمایهگذاری را هم به ما نشان میدهد. این تغییر را دقیقاً به همان شکلی بررسی خواهیم کرد که تغییرات در عرضه و تقاضا در فصل ۱۱ را بررسی کردیم: ملاحظه میکنیم که چگونه تغییر باعث شده که نتیجه قبلی دیگر یک توازن نباشد، و سپس توازن جدید را پیدا میکنیم. تغییر مورد انتظار عبارت است از حرکت از توازن قدیم به توازن جدید.

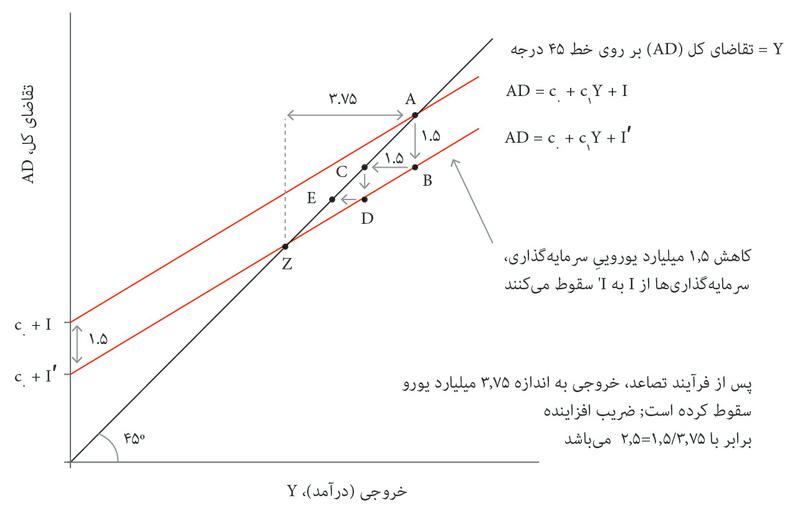

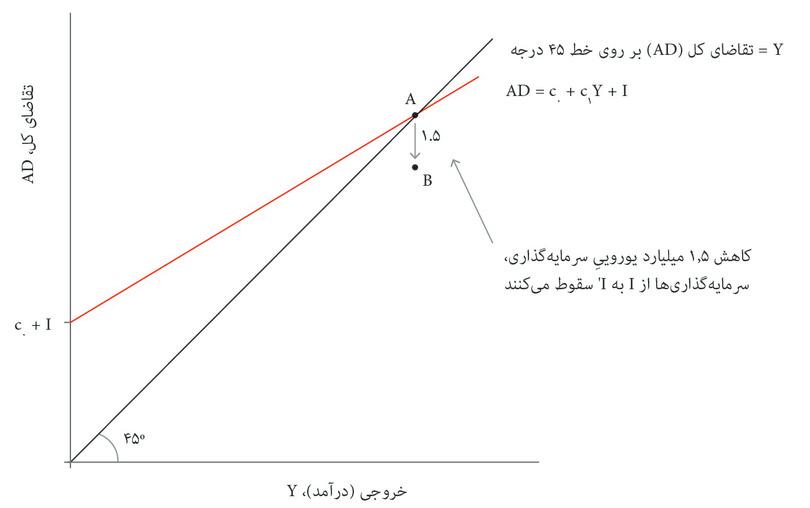

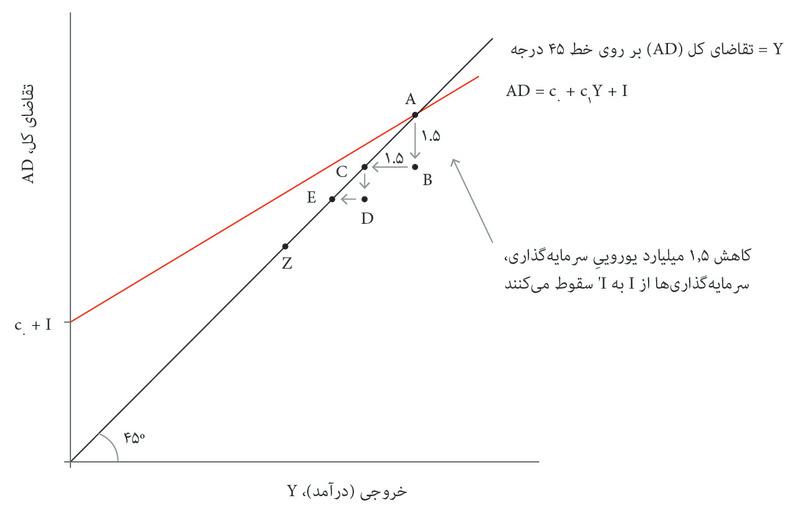

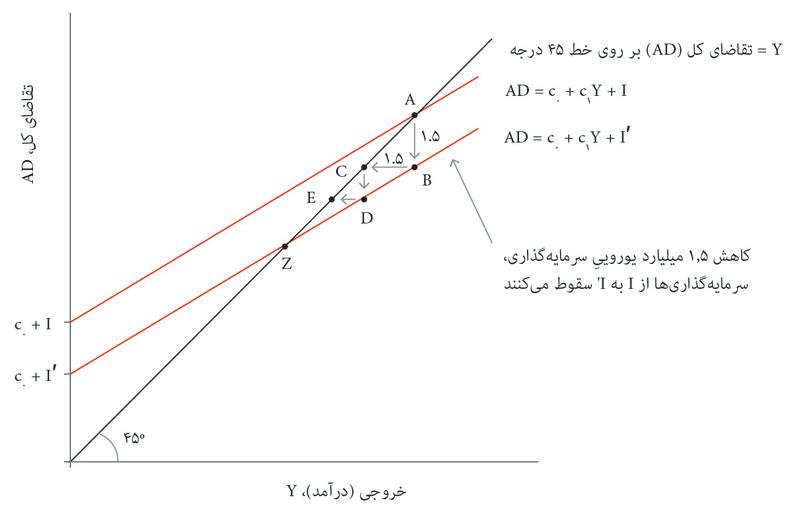

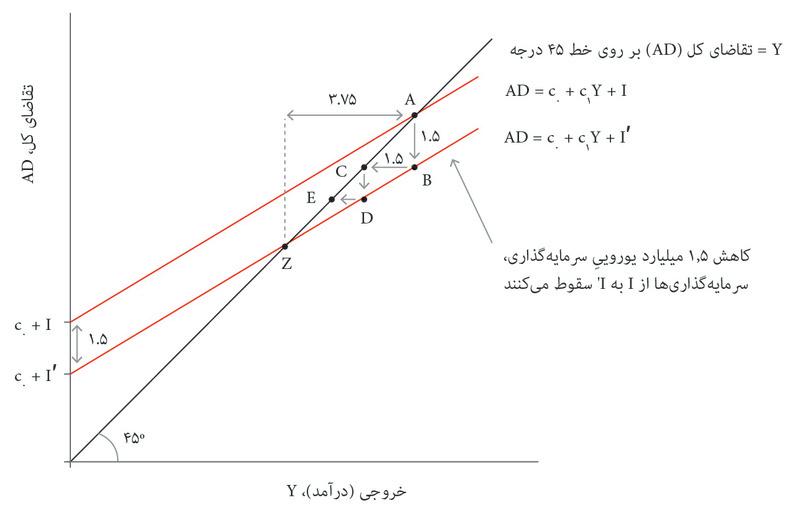

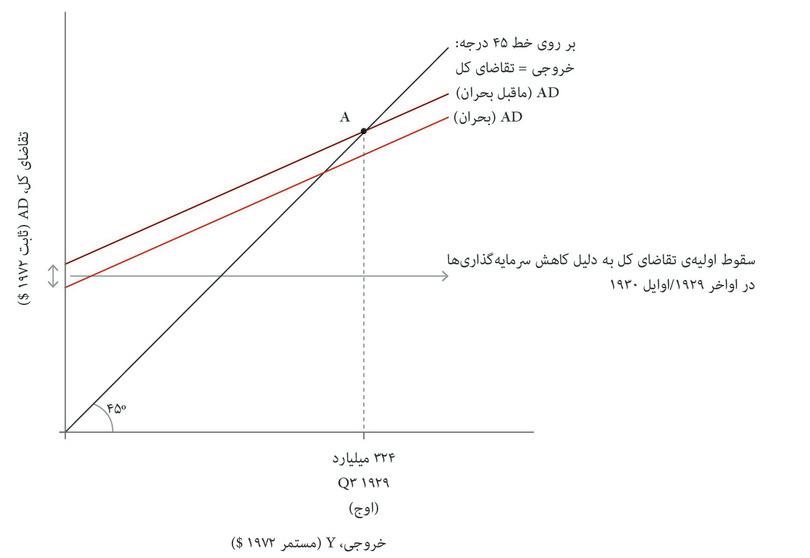

اگر تغییر در مصرف مستقل یا سرمایهگذاری جای توازن قدیمی را تغییر میدهد به این علت است که تقاضای کل را تغییر میدهد، که آن هم بهنوبهی خود سطح خروجی و بیکاری را تغییر میدهد. در شکل ۱۴.۵ نمودار تشدیدکننده را در نظر میگیریم و سرمایهگذاری را کاهش میدهیم. یک کاهش ۱.۵ بیلیون یورویی در سرمایهگذاری اعمال میکنیم. مراحل شکل ۱۴.۵ را دنبال کنید تا ببینید چه اتفاقی میافتد.

شکل ۱۴.۵ تشدیدکننده در عمل: رکود ناشی از سرمایهگذاری.

توازن بازار کالا

کاهش سرمایهگذاری

بنگاههای اقتصادی توقف میکنند

کاهش مصرف

بنگاههای اقتصادی دوباره توقف میکنند

… و همینطور الی آخر

خط تقاضای کل جدید

کاهش خروجی در نتیجه شوک

ضریب تشدیدکننده برابر است با ۲،۵

در شکل ۱۴.۵ پیامد کاهش سرمایهگذاری در سرتاسر اقتصاد را بررسی میکنیم. در وهلهی نخست تأثیر آن این است که کاهش سرمایهگذاری تقاضای کل را به مقدار ۱.۵ بیلیون یورو کاهش میدهد. اما کاهش هزینهکرد به معنای کاهش تولید و کاهش درآمد است و در نتیجهی آن بنگاههای اقتصادی کارگران را اخراج خواهند کرد که این به افت بیشتر هزینهکرد منجر میشود. خانوارهای دارای محدودیت-اعتباری که برخی از اعضایشان شغلشان را از دست میدهد در نظر بگیرید: این خانوارها ترجیح میدهند که مصرفشان را ثابت نگه دارند، اما وقتی درآمدشان کاهش پیدا میکند دیگر امکان این را ندارند که به قدر کافی استقراض کنند و سطح مصرف خود را حفظ کنند، بنابراین هزینهکردشان را پایین میآورند که این به نوبهی خود کاهش بیشتر در تولید و درآمدها را بدنبال خواهد داشت. معادلهی مصرف به ما میگوید که این نوع رفتار، مصرف کل را بهاندازهی ۰،۶ برابر افت درآمدی کاهش خواهد داد. این فرآیند ادامه پیدا خواهد کرد تا اقتصاد به نقطهی Z برسد.

بدنبال شوک سرمایهگذاری، نقطهی تماس خط به اندازه ۱.۵ بیلیون یورو پایین رفته است که این هم به موازات خود خط تقاضای کل را جابجا کرده است. خروجی به اندازهی ۳،۷۵ بیلیون یورو کاهش پیدا کرده، یعنی بیش از افت سرمایهگذاری که ۱،۵ یورو بوده است: این همان چیزی است که به آن فرآیند تشدید گفته میشود.

در این مورد، ضریب تشدید برابر با ۲،۵ است، زیرا کل تغییر در خروجی ۲،۵ برابر بزرگتر از تغییر اولیه در سرمایهگذاری است. البته ضریب ۲،۵ به طرز غیرواقعگرایانهای بزرگ است. همانطور که در قسمت بعدی خواهیم دید، با افزودهشدن مالیاتها و واردات، ضریب هم تخفیف پیدا میکند.

- الگوی تصاعدی

- الگویی از تقاضای کل که فرآیندِ تصاعد را نیز در نظر میگیرد. همچنین نگاه کنید به: تصاعدِ پولی، فرایندِ تصاعد.

الگوی تقاضای کلی که فرآیند تشدید را در خود دارد،الگوی تشدیدگرمینامیم. خلاصهی آن بدین قرار است:

- کاهش تقاضا به کاهش تولید و به همین اندازه به کاهش درآمد منجر میشود: این به نوبهی خود کاهش (البته کمتری) در تقاضا را ایجاد میکند که آن هم مجدداً تولید را کاهش میدهد و همینطور الی آخر.

- ضریب تشدید عبارت است از مجموع همه این کاهشهای پشتهم در تولید: ازقضا، خروجی به میزانی بیشتر از تغییر اولیه در تقاضا کاهش پیدا کرده است. مقدار خروجی، مضربی از تغییر اولیه است.

- تولید بهموازات تقاضا تعدیل پیدا میکند: بنگاههای اقتصادی مقدار کالای موردتقاضا با قیمت جاری را عرضه میکنند. تقاضا که کاهش پیدا کند، بنگاههای اقتصادی تولید را پایین خواهند آورد. فرض الگو این است که بنگاههای اقتصادی قیمت را تعدیل نخواهند کرد.

فراموش نکنید اقتصادی که در حال بررسی آن هستیم، اقتصادی است فرض میکنیم در آن منابع بهرهبردارینشدهای درقالب ظرفیت ذخیره در تجهیزات تولیدی و نیروی کار بکارگرفتهنشده وجود دارد. همچنین فرض میکنیم که دستمزدها تحتالشعاع تغییر در سطح تولید قرار نمیگیرند. برای اینکه فرآیند تشدید در واکنش به افزایش سرمایهگذاری هم به همین شکل عمل کند، فرض وجود ظرفیت ذخیره و دستمزدهای ثابت به این معناست که وقتی خروجی بالا میرود هزینهها افزایش پیدا نمیکنند، بطوریکه که بنگاههای اقتصادی با رضایت کامل اضافه خروجی مورد تقاضا را بدون دستزدن به تعدیل قیمت عرضه میکنند. در غیر این صورت، برخی از هزینههای افزودهشده، خود را در قالب افزایش قیمت یا در دستمزد نشان خواهند داد و نه افزایش خروجی واقعی – که این را در فصل بعدی بحث خواهیم کرد.

اگر اقتصاد ظرفیت ذخیره و دستمزد ثابت نداشته باشد، ضریب تشدیدگر بزرگتر از عددی خواهد بود که در اینجا میبینیم.

همچنین میتوانیم تأثیر بر خروجی را با ترکیب دو معادلهی تعیینکنندهی خطوط در نمودار ضریب تشدیدگر نشان دهیم. خط ۴۵ درجه همان معادله Y=AD است. اگر این را با معادله مربوط به AD ترکیب کنیم، چنین معادلهای خواهیم داشت:

مجموعه واژهها در سمت چپ،

اگر عبارتها را در سمت راست جمع کنیم خواهیم داشت: (۱ − c۱):

- تقاضای مستقل

- بخشهایی از تقاضای کل که مستقل از درآمدِ جاری هستند.

حالا میتوانیم حساب کنیم که، براساس هرچندبرابری که ضریب تشدید بزرگتر از تغییر در تقاضای مستقلاست، خروجی چه مقدار کاهش یا افزایش خواهد یافت.

همچنین میتوانید از روی قسمت انیشتین آخر فصل، راه دیگری برای خلاصهکردن یافتهها بصورت جبری از روی نمودار پیدا کنید.

تغییر در خروجی در شکل ۱۴.۵، به مقدار ۲،۵ برابر بزرگتر از شوک اولیه وارده به سرمایهگذاری است، که به این معناست که شوک خنثی شده است. در علم جبر، این را به این صورت مینویسیم: ΔY = kΔI، و به این صورت میخوانیم: دلتا Y (یعنی تغییر در خروجی) برابر است با K (یعنی مقدار ضریب) برابر دلتا I (تغییر در سرمایهگذاری).

پرسش ۱۴.۱ پاسخ(ها)ی صحیح را انتخاب کنید

شکل ۱۴.۲ تابع مصرف یک اقتصاد را نشان میدهد، که در آن C کل هزینهکردِ مصرفی و Y درآمد فعلیِ اقتصاد است.

براساس این اطلاعات کدامیک از گزارههای زیر صحیحی است؟

- MPC عبارت است از درصدِ درآمدِ اضافیِ دریافتشدهای که خرجِ مصرف میشود. دراینجا به شکل c۱ داده شده است. c/y میانگینِ تمایل به مصرف است.

- شیبِ خط MPC را به ما میدهد.

- خانوارهایی که مصرف را یکدست میکنند، هزینهکرد را به مقداری کمتر از اندازهی افزایش درآمدشان بالا میبرند.

- C برابر است با c۰ + c۱Y، یعنی ۶۰ تریلیون دلار بهعلاوهی مصرفِ ثابت (یا مستقل) یا همان c۰.

پرسش ۱۴.۲ پاسخ(ها)ی صحیح را انتخاب کنید.

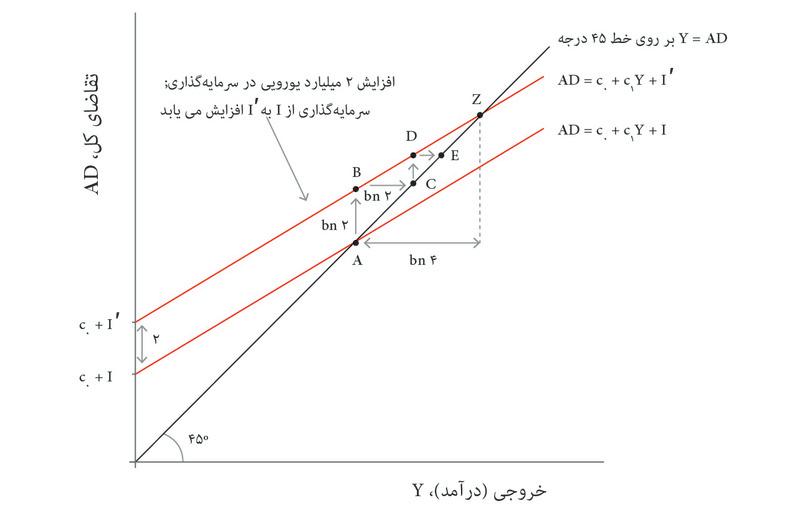

نمودار زیر تغییر در توازن بازارِ کل را در زمانی که ۲ بیلیون یورو افزایش سرمایهگذاری وجود دارد نشان میدهد.

تمایل به مصرفِ نهایی اقتصاد ۰،۵ است. براساس این اطلاعات، کدامیک از گزارههای زیر صحیح است؟

- توازن در جایی قرار دارد که خط مجموع مصرف با خط ۴۵ درجه تقاطع میکند. بنابراین توازن جدید z است.

- نمودار نشان میدهد که افزایش سرمایهگذاری منجر به افزایش ۴ میلیارد یورویی در مجموع تقاضا میشود.

- ضرب کننده برابر است با ۱/(۱- ۰،۵) = ۲.

- فاصله میان A تا B همان افزایش اولیه ۲ میلیارد یورویی در سرمایهگذاری است. در نقطه C، خروجی Y به میزان ۲ میلیارد یورو رد مقایسه با B افزایش داشته است، که منجر به افزایش در مجموع تقاضای ΔY (تغییر در Y) x MPC میشود، یعنی ۲ میلیارد یورو x ۰،۱ = ۱ میلیارد یورو.

انیشتینمحاسبه ضریب تشدید

پیامد یک افزایش ۱،۵ بیلیون یورویی در سرمایهگذاری را بررسی میکنیم. با کمی محاسبات جبری میتوانیم یافتههای خود از نمودار ضریب تشدید را خلاصه کنیم. برایبدست آوردن ضریب، میتوانیم کل افزایش در تولید پس از n+۱ دور از فرآیند تشدید را حساب کنیم. هر دور از فرآیند تشدید با نمودار جریان دورانی مطابقت دارد. افزایش تقاضا و تولید در اولین دور ۱،۵ بیلیون یورو است. افزایش تقاضا و تولید در دومین دور عبارت است از (c۱ × €۱،۵ billion)، و سومین دور افزایش در تقاضا و تولید عبارت است از c۱ × (c۱ × €۱،۵ billion) = (c۱۲ × €۱،۵billion، و الی آخر.

براساس این منطق، کل افزایش در تقاضا و تولید پس از n+۱ دور برابر است با مجموع کل این تغییرات:

ازآنجاکه کل تمایل به مصرف کمتر از یک است، میتوانیم نشان دهیم که کل مجموع داخل قلاب با بزرگترشدن n به حد ۱/(۱ − c۱) میرسد. علت آن این است که عبارت داخل قلاب به زبان ریاضی یک سری هندسی است. این را به ترتیب زیر نشان میدهیم:

اگر k ضریب باشد، آنگاه:

و حالا با ضرب هر دو طرف در ۱– c۱ خواهیم داشت:

و حالا با تقسم دوباره بر (۱ − c۱):

با بزرگترشدن n و درصورتی که درنظر داشته باشیم c۱ < ۱، صورت کسر به ۱ میل میکند. بنابراین در این حد:

در این مثال، تمایل به مصرف نهایی بطور میانگین ۰،۶ است. این بدان معناست که ضریب برابر است با:

آنوقت خواهیم توانست ضریب را به تغییر اولیه در سرمایهگذاری ۱،۵ بیلیون یورویی اعمال کنیم تا مجموع کل افزایش تولیدهایی که در نتیجه افزایش اولیه در سرمایهگذاری و تقاضای کل ایجاد شده را بدست آوریم:

۱۴.۳ ثروت هدف خانوارها، وثیقه، و هزینهکرد مصرفی

از فصل ۱۳ بیاد داریم که بزرگترین بخش GDP در اغلب اقتصادها را مصرف تشکیل میدهد. بههمیندلیل، درک تغییرات در خروجی و اشتغال، تا حد زیادی موکول به درک تغییرات در مصرف است.

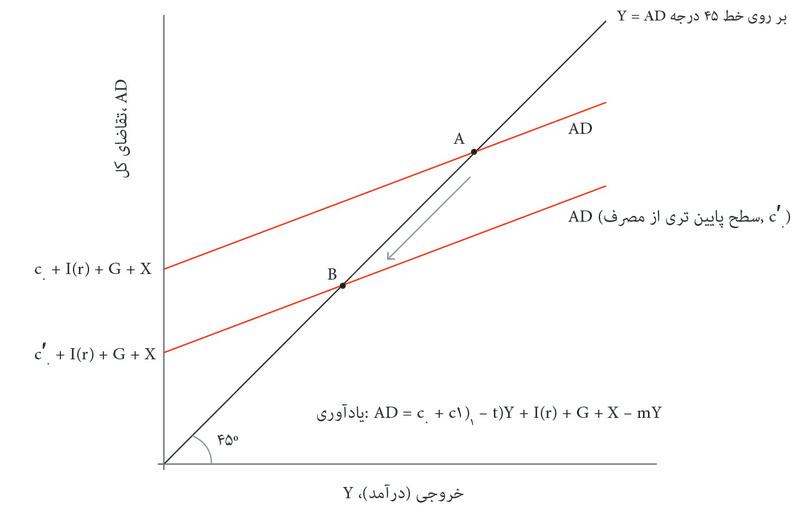

دیدیم که ایجاد یک شوک در سرمایهگذاری منحنی کل تقاضا را جابجا میکند و همگام با اینکه خانوارها مصرفشان را در پاسخ به تغییرات درآمدی تعدیل میکنند، در سرتاسر اقتصاد پراکنده میشود. تمرکز ما بر یکدستسازیهای مصرفی ناکامل ازقبیل محدودیتهای اعتباری بود. این رفتاری است که در اندازهی ضریب تشدید و شیب منحنی تقاضای کل خود را نشان میدهد. اما رفتار مصرفی و پسانداز میتوانند منحنی تقاضای کل را هم جابجا کنند.

تغییر در تقاضای کل میتواند به علت تغییر در مصرف مستقل باشد که با عبارت c0 در معادله مصرف کل، C = c0 + c۱Y نشان داده میشود. تغییر در c0 هم به نوبه خود تغییر تشدیدگرانه در خروجی و اشتغال را بواسطهی چرخهی دوار هزینهکرد، خروجی و درآمد به دنبال خواهد داشت، درست همانطور که افت سرمایهگذاری در قسمت قبل تشدید میشد.

- رهن

- وامی است که خانوادهها یا مشاغل دریافت میکنند تا بدون پرداختِ کلِ ارزشِ یک دارایی در یک نوبت آن را خریداری کنند. در طول یک دوره چندین ساله، وامگیرنده وام را به علاوه بهره بازپرداخت میکند. تضمینِ بدهی، خودِ دارایی است، که به آن وثیقه گفته میشود. همچنین نگاه کنید به: وثیقه.

- پساندازِ احتیاط

- افزایشِ پسانداز به قصد بازگرداندنِ ثروت به سطحِ هدف آن. همچنین نگاه کنید به: ثروتِ هدف.

- ثروتِ هدف

- وقتی دو منحنی یک نقطه مشترک دارند ولی هم را قطع نمیکنند. تانژانتِ یک منحنی در یک نقطه معین، خط مستقیمی است که منحنی را در آن نقطه لمس میکند اما قطع نمیکند

خانوادهای را در نظر بگیرید که خانهاش در رهن است. اگر قیمت خانه کاهش پیدا کند، خانواده این دغدغه را پیدا خواهد کرد که ثروتش هم افت کرده است. یک واکنش احتمالی به این مسأله این است که خانوار بیشتر پسانداز کند. که پسانداز پسانداز احتیاطنامیده میشود. یک راه تحلیل این رفتار است که فرض کنیم یا بگويیم که خانوار یک ثروت هدف را مدنظر دارد که مایل است آن را حفظ کند.

وقتی اتفاقی میافتد که ذخیرهی ثروت خانوار در نسبت با این سطح هدف را تحت تأثیر قرار میدهد، واکنش خانوار افزایش یا کاهش پساندازش در جهت احیای دوباره این سطح هدف است. اگر این تعدیل شامل پسانداز احتیاطی هم باشد، آن را بصورت افت در مصرف مستقل الگوپردازی خواهیم کرد.

- رکود بزرگ

- دورانِ سقوطِ شدید در خروجی و بیکاری در بسیاری از کشورها در دههی ۱۹۳۰.

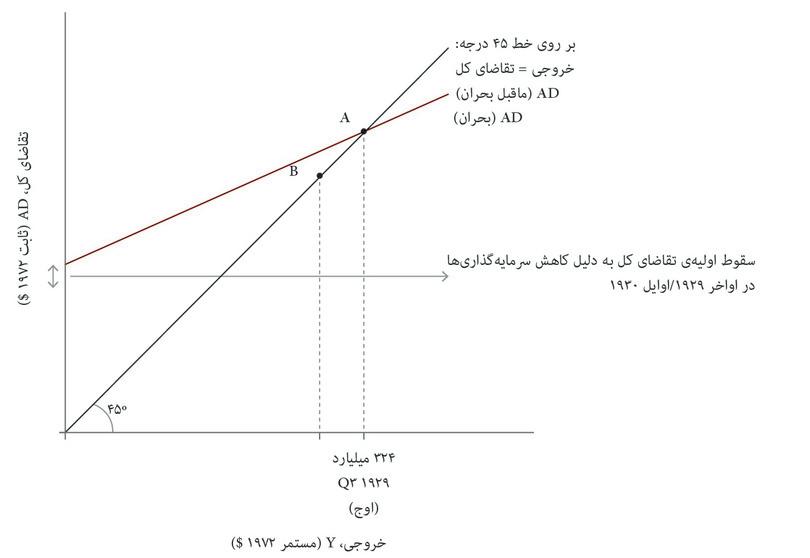

در سال ۱۹۲۹ چیزی که نهایتاً به یک فاجعهی اقتصادی کلان – موسوم به رکود بزرگ- تبدیل شد، در ابتدا ظاهراً تنها یک افت در چرخهی تجاری شبیه به موارد مشابه آن در دهههای قبل بنظر میرسید. .1

کاهش خروجی و اشتغال در طول دوران رکود بزرگ، دو شیوهی سقوط مصرف کل را برجسته میکند – محدودیت بودجهای قرارگرفته در فرآیند تشدید، و تغییر در ثروت نسبت به ثروت هدف.

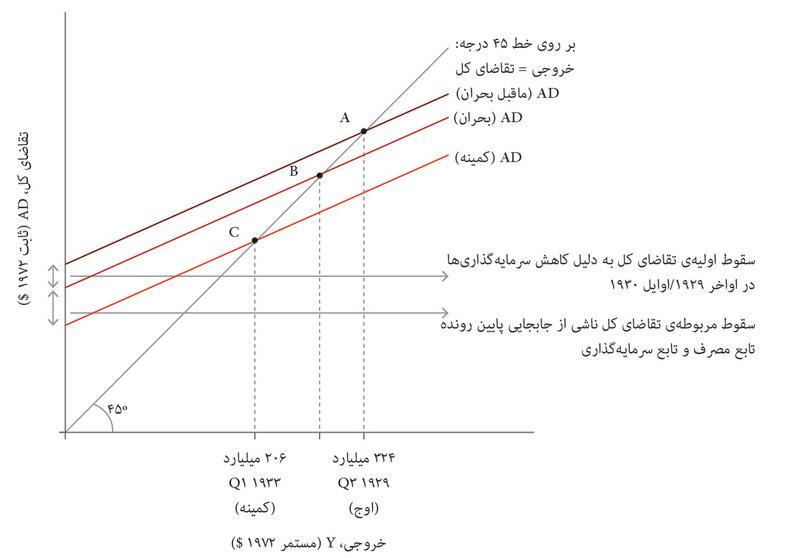

برای فهم سازوکارهای اقتصادی دخیل در رکود بزرگ، از نمودار تشدیدگر نشاندادهشده در شکل۱۴.۶ استفاده میکنیم. نقطه A وضعیت اولیهی اقتصاد در ربع سوم سال۱۹۲۰ را نشان میدهد. پس از آن یک افت سرمایهگذاری اتفاق افتاد. این باعث شد که منحنی تقاضای کل از سطح پیش-از-بحران به سطح بحران برسد. خط هاشور از نقطه B نشان میدهد که در صورتی که فرآیند تشدید به شکل متعارف آن فعال میبود، سطح خروجی قابل مشاهده در حضیض چرخهی تجاری چقدر میبود. قاعدتاً باید با یک کسادی روبرو میشدیم و نه رکود بزرگ. اما کساد وخیم و وخیمتر شد چراکه تقاضا برای کالاهای مصرفی کاهش پیدا کرد، حتی از سوی کسانی که شغلشان را از دست نداده بودند.

شکل ۱۴.۶ تقاضای کل در دوران رکود بزرگ

Robert J. Gordon. 1986. The American Business Cycle: Continuity and Change. Chicago, Il: University of Chicago Press.

نقطهی اوج سال ۱۹۲۹

Robert J. Gordon. 1986. The American Business Cycle: Continuity and Change. Chicago, Il: University of Chicago Press.

افت سرمایهگذاری

Robert J. Gordon. 1986. The American Business Cycle: Continuity and Change. Chicago, Il: University of Chicago Press.

کسادی نرمال

Robert J. Gordon. 1986. The American Business Cycle: Continuity and Change. Chicago, Il: University of Chicago Press.

حضیض سال ۱۹۳۳

Robert J. Gordon. 1986. The American Business Cycle: Continuity and Change. Chicago, Il: University of Chicago Press.

افت مصرف به واسطهی دو سازوکار اتفاق افتاد:

- حرکت از A به B: با کاهش خروجی و اشتغال، برخی از خانوارها هزینهکردهای مربوط به مسکن و کالاهای ماندگار مصرفی را کاهش دادند، زیرا با محدویت-اعتباری روبرو بودند، و بنابراین امکان استقراض در شرایط وخیم را نداشتند. برخی از اقتصاددانها اندازهی ضریب تشدید در این دوره را ۱.۸ برآورد کردهاند.

- تغییر از B به C: حتی خانوارهایی که بر سر کار باقی ماندند از مخارج خود کاستند چرا که به طور افزایشیابندهای روشن شد که رکود واقعیت جدید بود، و نه یک شوک موقت. این تابع مصرف را پایین آورد و اقتصاد را بیشتر به درون رکود از B به C در جدول ۱۴.۶ کشید.

تحقیقاتی که از زمان رکود بزرگ (که به بررسی عمیقتر آن در فصل ۱۷ میپردازیم) انجام شده، توضیحاتی را در مورد کاهش مصرف مستقل در آمریکا فراهم میکند:

- عدم قطعیت: عدم قطعیت در مورد وضعیت اقتصاد که توسط سقوط ناگهانی بازار بورس در اکتبر ۱۹۲۹ تحریک شد، هم بنگاههای اقتصادی و هم خانوارها را محتاط تر کرد، و آنها را برانگیخت که خرید ماشینآلات و تجهیزات و کالاهای مصرفی با ماندگاری بالا را عقب بیاندازند.

- بدبینی و تمایل به پسانداز بیشتر: همچنین ممکن است که خانوارها بدبینی بیشتری نسبت به امکان حفظ سطح هزینهکردی فعلی خود پیدا کنند، زیرا نگرانیهایی در مورد بیکاری و عواید کمتر در آینده دارند. افت قیمت مسکن و داراییهای مالی، بر ارزیابی آنها از ثروت مادیشان تأثیر گذاشت. دههی ۱۹۲۰ دوران تجمیع بدهیها برای خانوارها بود، گواه آن هم این است که برای نخستین بار کالاهای ماندگار مصرفی را بصورت اقساطی خریداری میکردند.

- بحران بانکی و سقوط اعتبارات: سومین عاملی که خط تقاضای کل را به نقطهای پايینتر از سطحی که با برچسب «حضیض» مشخص شده کشاند، بحران بانکی سالهای ۱۹۳۰ و ۱۹۳۱ بود که هم مصرف و هم سرمایهگذاری را تحتالشعاع قرار داد. موجی از ورشکستگی بانکهای خُرد، ضعیف و تاحدزیادی مقرراتزدايیشده در سرتاسر آمریکا به راه افتاد. نظام بانکهای خرد در برابر احساس ترس و وحشت آسیبپذیر بودند. بهتدریج دارندگان حسابهای پسانداز ترسیدند که امکان دسترسی به سپردههای خود را نداشته باشند. همانطور که در فصل ۱۰ توضیح دادیم، احساس وحشت که بانکها را یکی پس از دیگری فراگرفت، هجوم به بانک، کل نظام بانکی را تحت تأثیر قرار داد. با فروپاشی نظام بانکی، خانوارها سپردههایشان را از دست دادند و بنگاههای اقتصادی خُرد دسترسیشان به اعتبارات را از دست دادند.

- سرمایه انسانی

- انباشتی از دانش، مهارتها، خصلتهای رفتاری و مشخصههای فردیای که بهرهوری نیرویِ کار یا عواید ناشی از کارِ فرد را افزایش میدهند. سرمایهگذاری در این حوزه از طریق آموزش، یادگیری و اجتماعیشدن میتواند انباشت را بالا ببرد و چنین سرمایهگذاریای یکی از سرچشمههای رشد اقتصادی است. بخشی از استعدادهای فرد. همچنین نگاه کنید به: برخورداری.

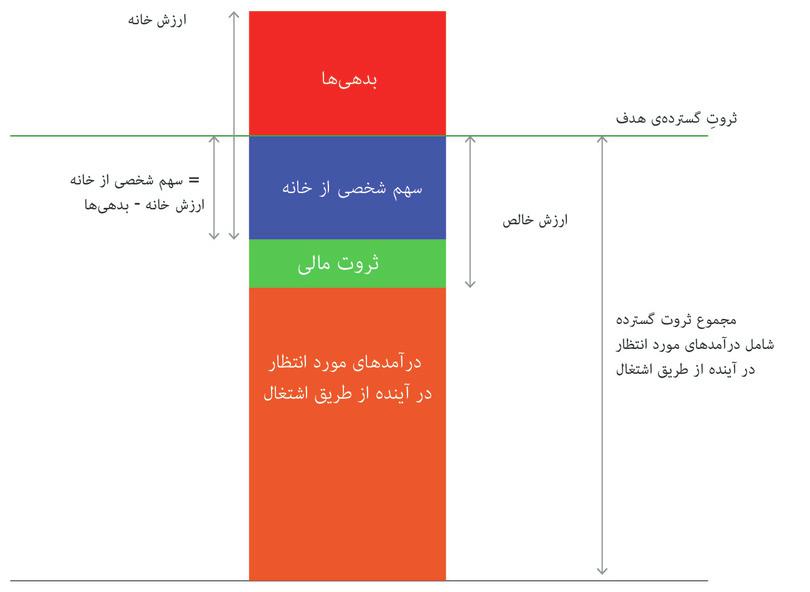

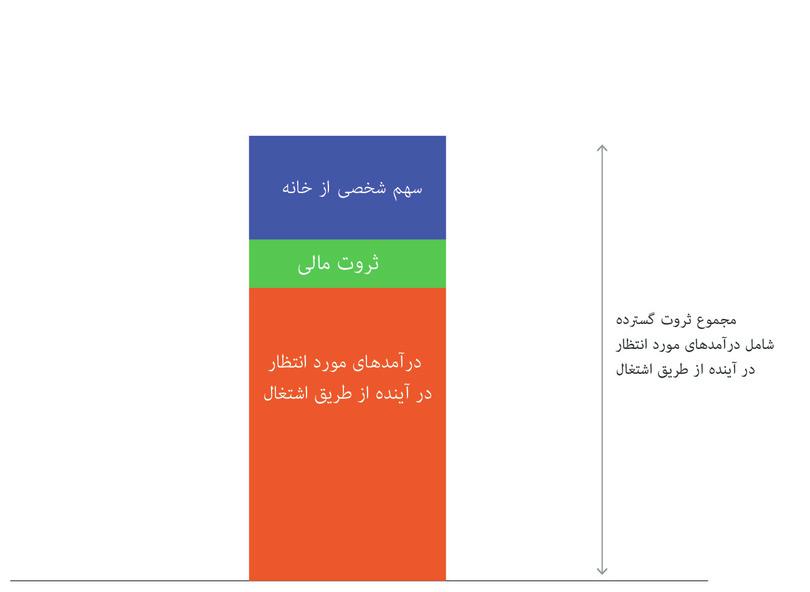

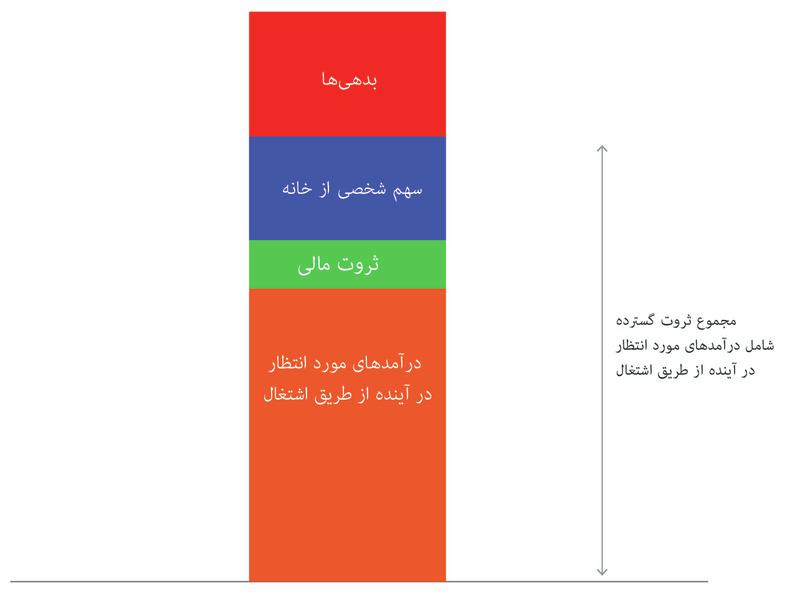

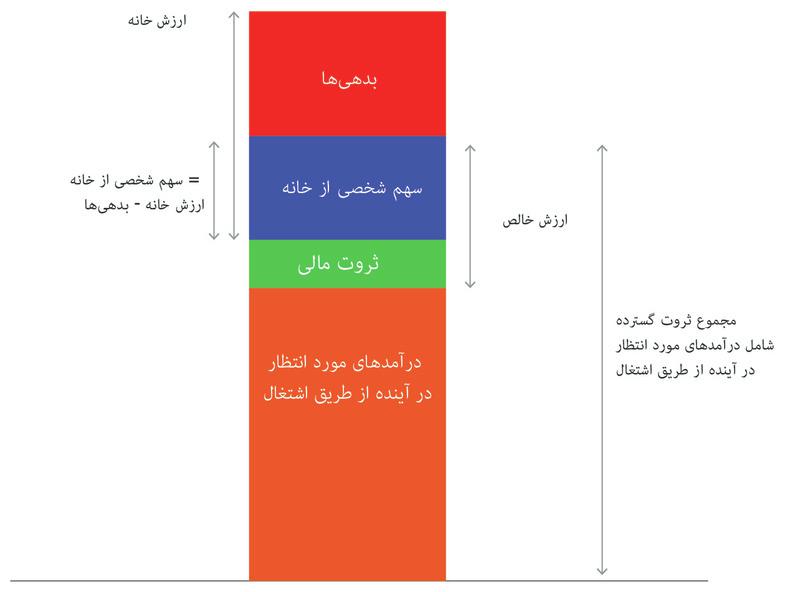

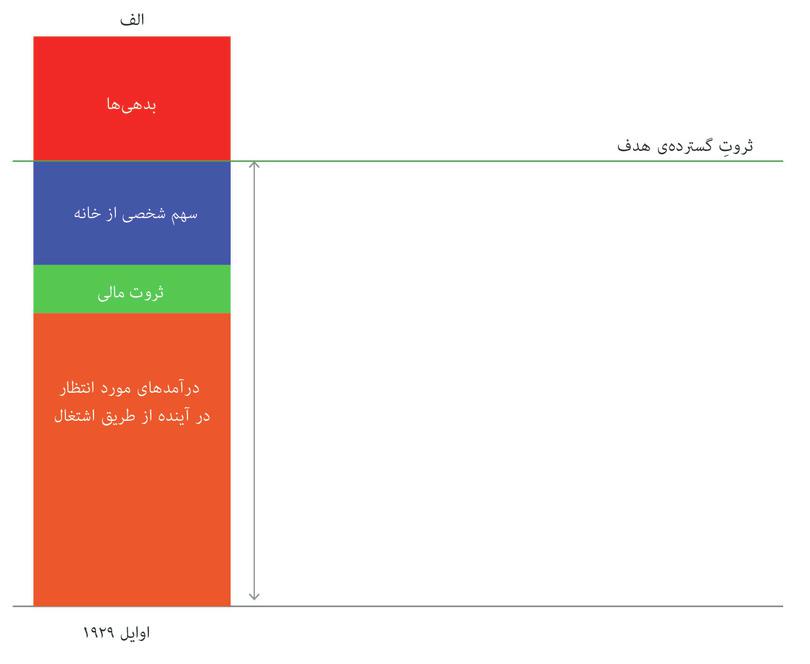

اما برای اینکه توضیح بدهیم چرا خانوارهایی تحتالشعاع محدودیت اعتباری قرار نگرفتند هم مصرف خود را کاهش دادند، نگاهی میاندازیم به عناصر سازندهی ثروت یا داراییهای یک خانوار. در فصل ۱۰ مفهوم ثروت را با حجمی از آب در یک حوضچه مقایسه کردیم. در آن زمان تمرکز ما بر ثروت مادی بود. در شکل ۱۴.۷ مفهوم ثروت را درقالب ثروت گسترده بسط میدهیم؛ این مفهومی از ثروت است که عواید موردانتظار خانوار ازطریق اشتغال در آینده که به آن ارزش سرمایه انسانیگفته میشود را نیز در بر میگیرد.

تحلیل شکل ۱۴.۷ را دنبال کنید تا ترکیببندی ثروت گستردهی خانوار را پیدا کنید که عبارت است از ارزش کل داراییهای خانوار، منهای دیون آن (که بنابه فرض در اینجا رهن مسکن است).

- حق انحصاری صاحبان شرکت

- یک سرمایهگذاری شخصی در یک پروژه. این در ترازنامه شخص یا شرکت به عنوان ارزش خالص ثبت شدهاست. همچنین نگاه کنید به: ارزش خالص. یک معنای کاملا متفاوت این کلمه هم معناست با منصف بودن.

شکل ۱۴.۷ ثروت خانوار: مفاهیم کلیدی.

عواید موردانتظار ناشی از اشتغال در آینده

ثروت مالی

سهم مالکیت خانوار از مسکن

کل ثروت گستردهی خانوار

دیونِ خانوار

ارزش خالص ثروت خانوار

ارزش مسکن

ثروت هدف

همانطور که خواهیم دید:

- اگر ثروت هدف بالاتر از ثروت موردانتظار باشد: خانوار پساندازش را افزایش و مصرفش را کاهش خواهد داد.

- اگر ثروت خانوار پايینتر از ثروت هدف باشد: خانوار پساندازش را کاهش خواهد داد و مصرفش را بالا خواهد برد.

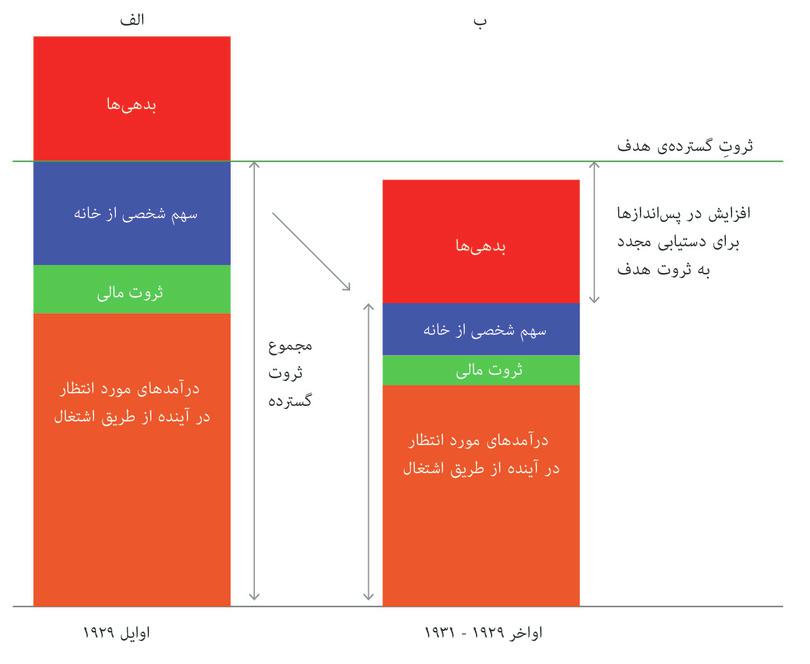

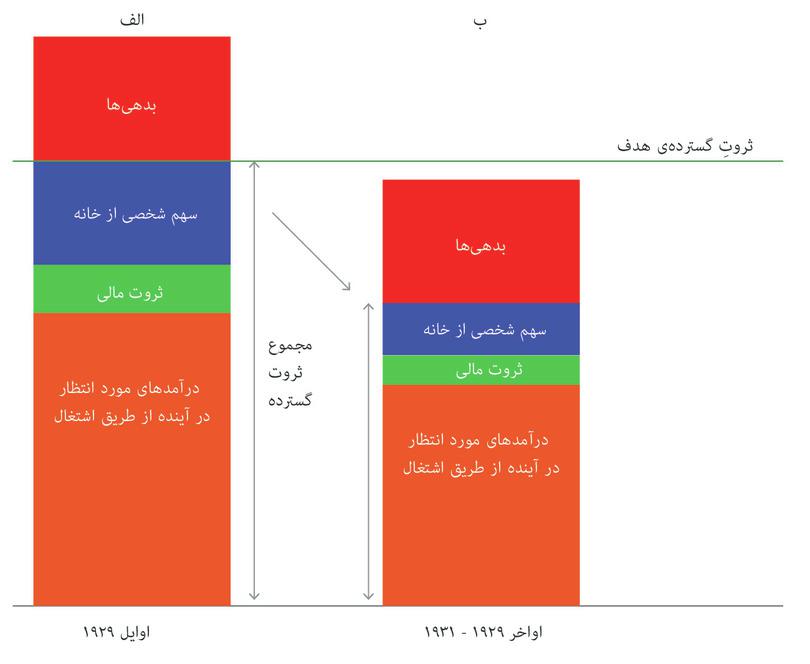

در اوایل سال ۱۹۲۹ خانواری با موقعیت ثروتی نشاندادهشده در ستون A شکل ۱۴.۸، اخبار مربوط به تعطیلی کارخانهها و فروپاشی بازار سهام و ورشکستگی بانکها را چگونه تفسیر میکرد؟ هزینهکرد مربوط به کالاهای مصرفی ماندگار، مسکن و کالاهای غیر-ماندگار را چگونه تفسیر میکرد؟ پاسخ به این سوالات به ما کمک خواهد کرد که بفهمیم چرا رکود بزرگ اتفاق افتاد؟

شکل ۱۴.۸ رکود بزرگ: خانوارها مصرفشان را کاهش میدهند تا ثروت گستردهی سطح هدف را احیا کنند.

پیش از رکود

رکود

پسانداز احتیاطی

- تسهیلگرِ مالی

- سازوکاری که از طریقِ آن تواناییِ استقراضِ شرکتها و خانوارها افزایش پیدا میکند درحالی که وثیقهای که نزدِ یک وامدهنده (که غالباً یک بانک است) به امانت میگذارند بالاتر میرود.

- قبل از رکود: اگر از منظر اوایل سال ۱۹۲۹ نگاه کنیم (یعنی ستون ۱ در شکل ۱۴.۸) خانوارهایی را میبینیم که تصمیمات مصرفی منطبق با انتظاراتشان اتخاذ میکنند: ثروت کل با ثروت هدف برابر است.

- دوران رکود: اما در اواخر سال ۱۹۲۹ (یعنی ستون B) کسادی در راه بود و باورها تغییر کرده بود. همگام با کاهش مشاغل در اقتصاد، خانوارها برآورد خود از عواید آینده را اصلاح کرده و کاهش دادند. سقوط قیمت داراییها (یعنی سهام و مسکن) ارزش ثروت مادی خانوارها را کاهش داد. نتیجه شکافی بود که میان ثروت هدف خانوار و ثروت موردانتظار آنها ایجاد شد. این نکته کاهش مصرف در خانوارها را توضیح میدهد، خانوارهایی که میتوانستند سقوط موقت در تقاضای کل را یکدست کنند (چنانکه در شرایط کساد نرمال درواقع هم اینکار را انجام میدادند). اما بجای اینکار این حالا این خانوارها پساندازشان را بالا بردند. این کاهش در مصرف مستقل، بخشی از توضیح جابجايی روبهپايین منحنی تقاضای کل از نقطه بحران به نقطه حضیض در شکل ۱۴.۶است.

- تسهیلگر مالی، وثیقه، و محدودیتهای اعتباری:* تغییرات در ثروت خانوار از یک مسیر دیگر هم بر مصرف تأثیر میگذارد. در فصل ۱۰، دیدیم که داشتن وثیقه به خانوار امکان قرضگرفتن میدهد. یک مثال مهم آن، نمونهی وامهای مسکنی است که در آن بانک، بااستفاده از ارزش ملک بهعنوان وثیقه، وام را تمدید میکند. اگر ارزش مسکن شما سقوط کند، بانک تمایل کمتری برای وامدهی خواهد داشت و اینکار محدودیت اعتباری شما را بیشتر خواهد کرد، که آنهم به نوبهی خود میتواند مصرف شما را پايین بیاورد.

همین سازوکارها در شرایط افزایش قیمت مسکن هم وجود خواهد داشت، و باعث تمایل به افزایش مصرف خواهد شد:

- برای کسانی که محدودیت اعتبار ندارند: اگر ارزش مسکن شما افزایش پیدا کند، ارزش خالص داراییهای شما را بالا خواهد برد و همچنین ثروت شما نسبت به ثروت هدف را افزایش خواهد داد. آنگاه پیشبینی ما این خواهد بود که اینکار پسانداز احتیاطی شما را کاهش خواهد داد و مصرفتان را بالا خواهد برد.

- برای کسانی که محدودیت اعتبار دارند: افزایش قیمت مسکن میتواند به افزایش هزینهکردهای مصرفی شما منجر شود، زیرا وثیقهی بالاتر توان استقراض شما را بالاتر خواهد برد.

تمرین ۱۴.۱ ترازنامه خانوار

خانوادهای با دو والد و دو فرزند را که رهنی روی مسکنشان دارند درنظر بگیرید. آنها نیمی از رهن را پرداخت کردهاند. خانواده همچنین یک اتومبیل و مقداری اوراق سهام در بنگاههای اقتصادی دارد. آنها درآمدشان را خرج غذا، پوشاک، شهریه مدرسه خصوصی میکنند و مقداری هم در یک صندوق بازنشستگی پسانداز میکنند.

- کدامیک از این موارد در ترازنامه خانوار قرار خواهد گرفت؟

- براساس مثال ترازنامه بانک در شکل ۱۰.۱۶ به عنوان یک نمونه راهنما، یک ترازنامه سالانه برای این خانوار فرضی بسازید. ممکن است بخواهید ارزش نوعی این موارد برای خانواری از این دست را پیدا کنید.

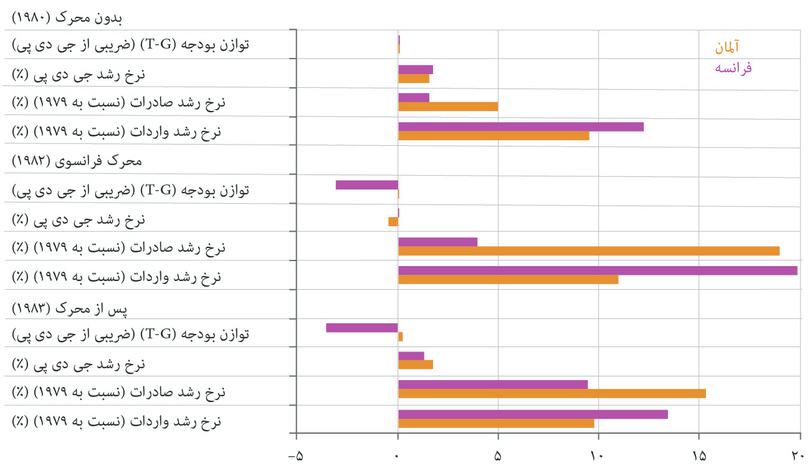

تمرین ۱۴.۲ مسکن در فرانسه و آلمان

در فرانسه و آلمان یک خانوار دشوار است که براساس افزایش ارزش بازاری مسکن بتواند استقراض خود را بالا ببرد. علاوه بر این، برای خرید مسکن پرداختهای اقساطی گستردهای هم (بصورت درصدی از قیمت مسکن) موردنیاز است.

- براساس این اطلاعات، بنظر شما افزایش قیمت مسکن در فرانسه و آلمان چه تأثیری بر هزینهکرد خانوارها خواهد داشت؟

- در آمریکا یا بریتانیا، وامگرفتن براساس افزایش حق مالکانهی مسکن راحتتر است و به اقساط سبکتری نیاز دارد. براساس این اطلاعات، پاسخ شما به پرسش 1 در مورد آمریکا و بریتانیا چه تغییری خواهد کرد؟

- در مورد نقش تسهیلگران مالی در فرانسه و آلمان درمقایسه با بریتانیا و آمریکا چه نظری دارید؟

نکته: مقالهای در دسامبر ۲۰۱۴ در VoxEU با عنوان جدال با ضدتورم یوروزون: پرسشنامهای برای مردم، اطلاعات بیشتری دربارهی تأثیر تغییرات در قیمت مسکن بر هزینهکرد در اروپا و آمریکا به شما میدهد.

پرسش ۱۴.۳ Cپاسخ(ها)ی صحیح را انتخاب کنید.

کدامیک از گزارههای زیر درباره ثروتِ خانوار صحیح است؟

- ثروت مادی همان ارزش خالص است، که برابر است با، ثروت مالی بهعلاوه ارزش خانه منهای بدهی.

- این تعریف ثروت گسترده میباشد.

- یک خانوار پسانداز محتاطانه خود را در پاسخ به شکاف (مثبت یا منفی) بین ثروت واقعی و هدفمندش تنظیم میکند.

- اگر ثروت هدفمند بالاتر از ثروت انتظاررفته است، آنگاه خانوار پسانداز خود را افزایش میدهد تا شکاف را پر کند، که نتیجتا منجر به کاهش مصرفش میشود.

۱۴.۴ هزینهکردهای سرمایهگذارانه

در فصل ۱۳ شکنندگی سرمایهگذاری را با یکدستی هزینهکردهای مصرفی مقایسه کردیم. اما بنگاههای اقتصادی تصمیمات هزینهکردی خود را چگونه اتخاذ میکنند؟ فرض کنید مدیر یک بنگاه اقتصادی دارد تصمیم میگیرد که با سود انباشتهشدهی خود چکار کند؟ چهار گزینه وجود دارد:

- قدرالسهمها: یعنی بودجه را به حقوق مدیران و کارکنان اختصاص دهد، و یا به قدرالسهم مالکان.

- پسانداز: یک دارایی مالی سود-آور خریداری کند و یا بخشی از دیون فعلی را تسویه (جبران) کند.

- سرمایهگذاری خارجی: ظرفیت مولد تازهای در یک کشور دیگر ایجاد کند.

- سرمایهگذاری در کشور: ظرفیت تازهای در کشور ایجاد کند.

چهارمین گزینه است که در الگوی ما سرمایهگذاری نامیده میشود (گزینه سوم هم سرمایهگذاری است اما از آنجا که در یک کشور خارج انجام میشود، در حسابهای ملی همان کشوری خارجی و به عنوان بخشی از I(سرمایهگذاری) آن محاسبه میشود و نه در حسابهای کشور مبدأ).

اگر تصور ما این باشد که دلیلی برای افزایش حقوقها وجود ندارد، آنگاه میتوانیم تصمیم مالک را همانطوری تحلیل کنیم که تصمیم مارکو را در فصل ۱۰ تحلیل کردیم:

- مالک میتواند انتخاب کند که حالا مصرف کند یا در آینده: اگر عواید در قالب قدرالسهم درنظر بگیریم این بدان معناست که مالک در صورت تمایل به راحتی میتواند درآمد اضافی را همین حالا مصرف کند.

- اگر تصمیم بر مصرف در آینده باشد: مالک یا میتواند پسانداز کند (یعنی با خریداری یک دارایی مالی ازقبیل اوراق وامدهی کند یا بخشی از دیون را تسویه کند) یا اینکه در یک پروژه جدید سرمایهگذاری کند.

- اگر تصمیم بر سرمایهگذاری باشد: اینکه مالک این کار را در کشور خودش انجام دهد یا در یک کشور خارجی، به نرخ سود موردانتظار برای پروژههای سرمایهگذاری بالقوه در این دو مکان بستگی خواهد داشت.

مطلوبیت مصرف بیشتر در اکنون بجای آینده، تابع نرخ تخفیف مالک (ρ) است که در فصل ۱۰ بحث کردیم. مالک این را با بازگشتی که از محل مصرفنکردن در اکنون خواهد داشت مقایسه میکند. اگر بنگاه اقتصادی بواسطه خریداری یک دارایی مادی پسانداز کند آنگاه بازگشت همان نرخ بهره یا r خواهد بود. اگر بنگاه اقتصادی در یک ظرفیت تولیدی سرمایهگذاری کند آنگاه بازگشت عبارت خواهد بود از نرخ سود ناشی از سرمایهگذاری که اینجا هم مثل فصل ۱۰ Π نامیده میشود:

- اگر ρ بزرگتر از هم r و هم Π باشد: مالک بودجه را نگه خواهد داشت و هزینهکرد مصرفی را افزایش خواهد داد.

- اگر r بزرگتر از ρ و Π باشد: تصمیم بازپرداخت دیون یا خرید یک دارایی مالی خواهد گرفت.

- اگر Π بزرگتر از ρ و r باشد: مالک سرمایهگذاری خواهد کرد (حالا یا در داخل کشور یا در خارج کشور).

- سیاست پولی

- آن دسته از اقداماتِ بانک مرکزی (یا دولت) که با هدف تأثیرگذاری بر فعالیتِ اقتصادی ازطریقِ تغییرِ نرخِ بهره یا قیمتِ داراییهای مالی انجام میشود. همچنین نگاهکنید به تسهیلگری کمی.

به دلیل وجود همین گزینههاست که نرخ بهره یکی از عواملی است که تعیین میکند سرمایهگذاری اتفاق بیافتد یا نه. همانطور که در فصل ۱۰ دیدیم نرخ بهره را سیاست بانک مرکزی (سیاست پولی). میتواند تغییر دهد. نرخ بهره، هزینهی فرصت خرید ماشینآلات، تجهیزات و ساختارهایی است که ذخیرهی سرمایهای را بالا میبرند – یعنی اگر پولی در دست داشته باشید، میتوانید بجای اینکه آن را سرمایهگذاری کنید، با نرخ بهرهی r پساندازش کنید. درمقابل، اگر پولی در دست نداشته باشید، هزینهی استقراض برای سرمایهگذاری هم باز برابر r است. اگر پروژههای سرمایهگذاری را براساس نرخ سود موردانتظار پس-از-مالیات آن دستهبندی کنیم، آنگاه یک نرخ بهره پايینتر شمار پروژههایی که در آنها نرخ سود موردانتظار بالاتر از نرخ بهره است بیشتر میشود. این نکته را در وضعیت مارکو وقتی که میخواست تصمیم بگیرد که باید سرمایهگذاری کند یا نه دیدیم (شکل ۱۰.۱۰). بنابراین، نرخ بهره بالاتر، سرمایهگذاری را کاهش میدهد، و نرخ بهره پايینتر، سرمایهگذاری را افزایش میدهد.

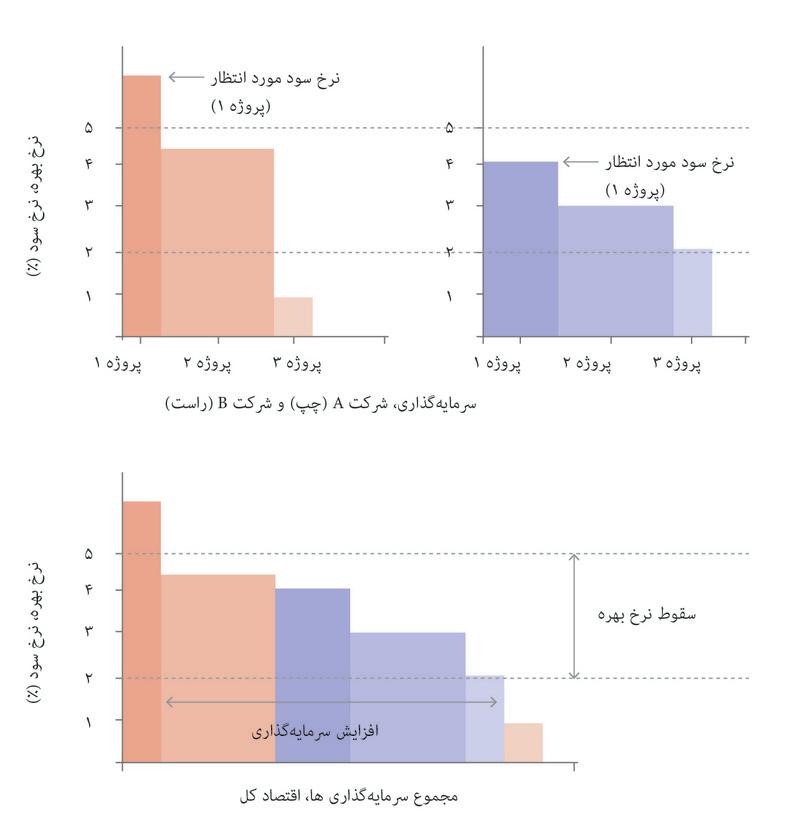

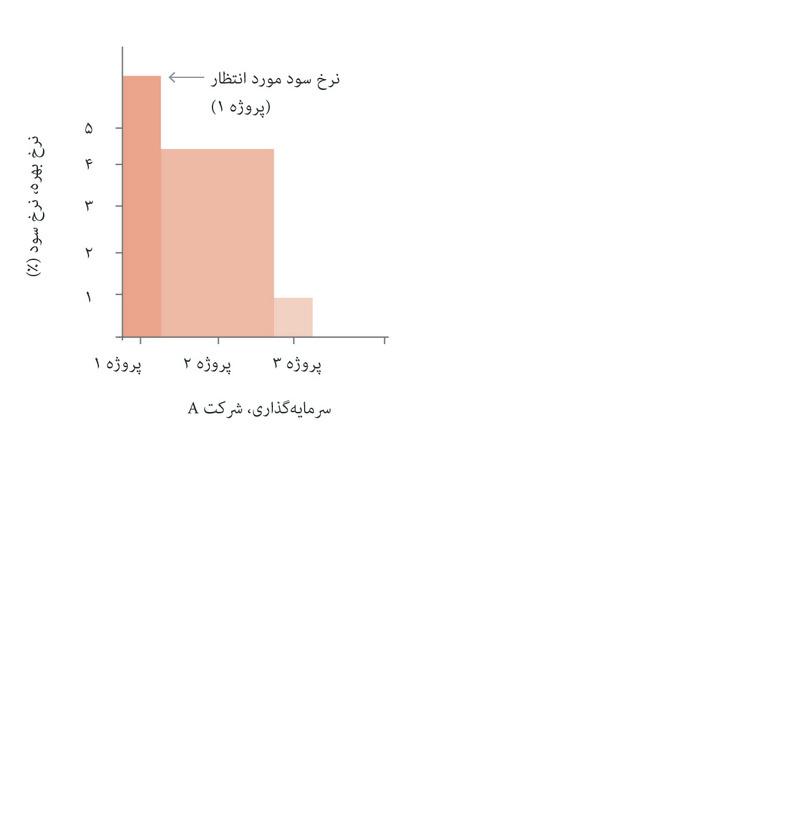

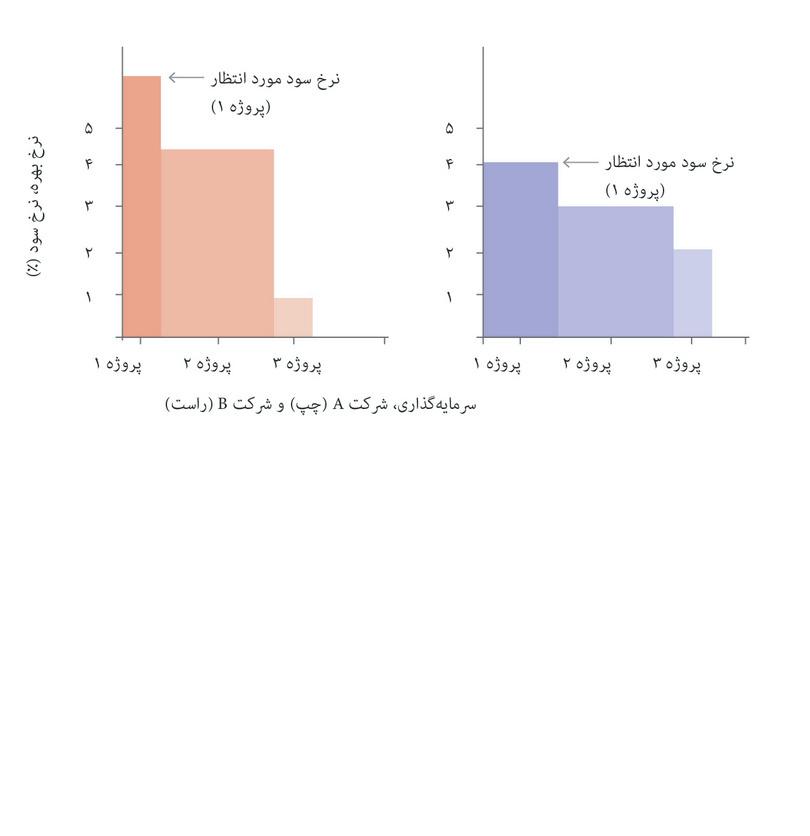

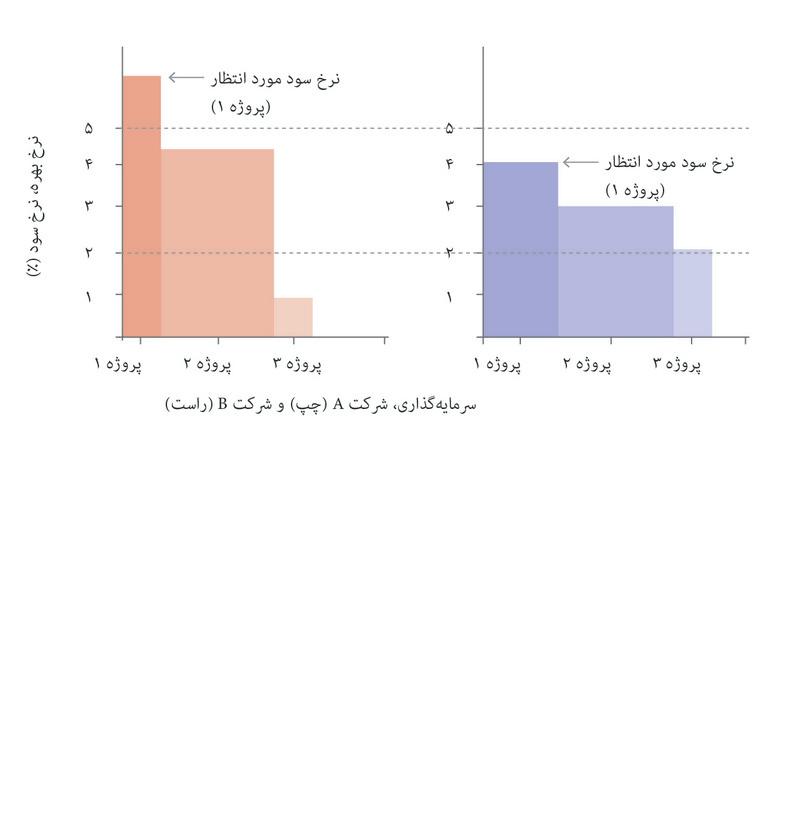

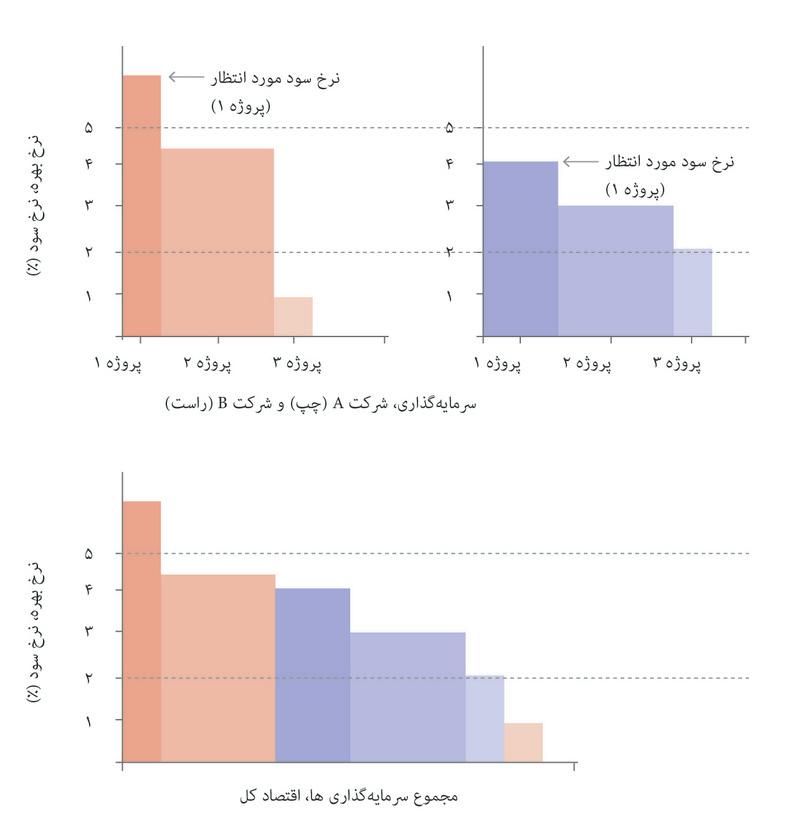

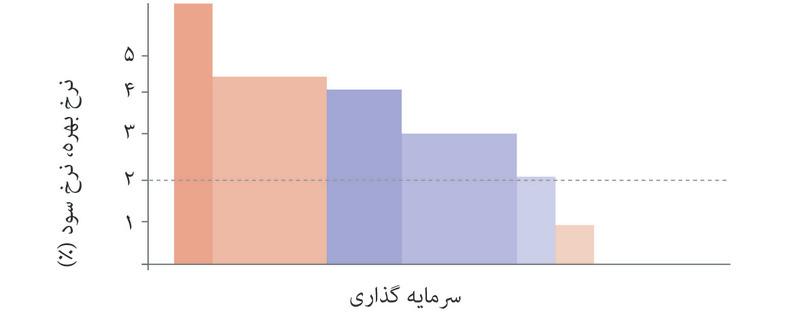

شکل ۱۴.۹ این نکته را در مورد اقتصادی متشکل از دو بنگاه اقتصادی، A و B، نشان میدهد. در این مثال، برای هر بنگاه اقتصادی سه پروژهی سرمایهگذاری با مقیاسها و نرخ بهرههای متفاوت وجود دارد. آنها را برحسب نرخ سود موردانتظار از بالا به پايین مرتب کردهایم. تجلیل شکل ۱۴.۹ را دنبال کنید تا ببینید چگونه نرخ بهره تعین میکند که کدام پروژهی سرمایهگذاری پیش برود. قاب پايینی، هر دو بنگاه اقتصادی را بصورت سرجمع نشان میدهد تا معلوم کند چگونه سرمایهگذاری در اقتصاد بطورکل، دربرابر نرخ بهره واکنش نشان میدهد.

شکل ۱۴.۹ سرمایهگذاری، نرخ سود موردانتظار، و نرخ بهره در اقتصادی متشکل از دو بنگاه اقتصادی

بنگاه اقتصادی A

بنگاه اقتصادی B

تصمیم به سرمایهگذاری

تصمیم به سرمایهگذاری

سرمایهگذاری کل افزایش پیدا میکند

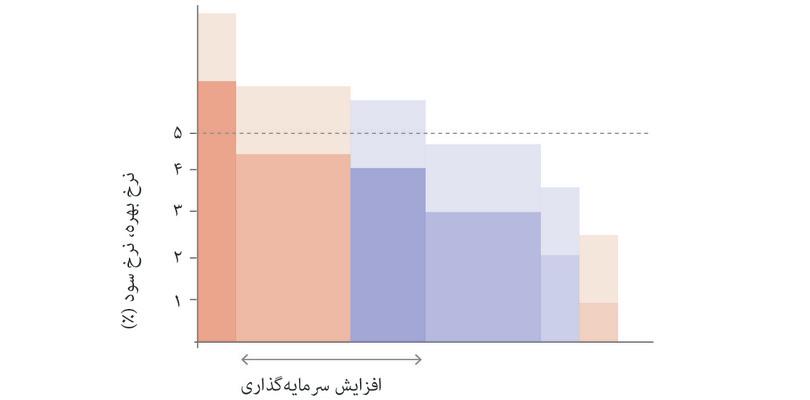

در شکلهای ۱۴.۱۰ الف و ج این نکته را بررسی میکنیم که چگونه تغییر در سود موردانتظار بر سرمایهگذاری تأثیر میگذارد.

در اقتصاد دو-بنگاه اقتصادیه شکل ۱۴.۱۰ الف، نرخ سود موردانتظار برای هر پروژه بالا میرود، چراکه شرایط نیمهی عرضه در اقتصاد بهبود پیدا کرده است. ارتفاع هر ستون افزایش پیدا میکند و درنتیجه سرمایهگذاری بیشتری در یک نرخ بهرهی معین به وجود میآید.

شکل ۱۴.۱۰الف الف کل اقتصاد، که در آن نرخ سود موردانتظار برای یک مجموعه معین از پروژهها افزایش پیدا میکند (اثر عرضه).

نرخ بهره ۵%

بهبود در شرایط عرضه

تأثیر بر سرمایهگذاری

یک جابجايی روبهبالا میتواند بعلت سقوط قیمتهای ورودی موردانتظار باشد، مثلاً پیشبینی کاهش در قیمت انرژی و دستمزدها یا کاهش مالیات بر طول مدت یک پروژه.

- ریسکِ مصادره

- این احتمال که یک دارایی توسطِ دولت یا کنشگرِ دیگری، از مالکِ آن گرفته خواهد شد.

مثال دیگری از یک اثر عرضهی مثبت، بهبود در امنیت حق مالکیت است بطوریکه احتمال کمتری وجود دارد که دولت یا هر عامل قدرتمند دیگری (مثلاً مالک زمینی مثل برونو در فصل ۵ که میتوانست خردهمالک را تهدید کند) مالکیت پروژهی سرمایهگذاری را در دست خود بگیرد. این چیزی است که کاهش ریسک مصادره نامیده میشود.

در شکل ۱۴.۱۰ب، ارتفاع ستونها بدون تغییر باقی میماند، اما عرض آنها (که معرف مقدار سرمایهگذاریای است که در خیلی از پروژهها سوددهی دارد) کاهش پیدا کرده است. این نتیجه افزایش دائمی در تقاضا و فقدان ظرفیت کافی برای پاسخگویی به فروش پیشبینیشده است.

شکل ۱۴.۱۰ب کل اقتصاد، که در آن ظرفیت مطلوب برای هر پروژه افزایش پیدا میکند (اثر تقاضا).

نرخ بهره ۲%

پیشبینی تقاضای بالاتر

- تابعِ سرمایهگذاری (کل)

- معادلهای که نشان میدهد چگونه هزینهکردِ سرمایهگذاری در اقتصاد بطور کل، وابسته به سایر متغیرها، از قبیل نرخ بهره و سودِ مورانتظار است. همچنین نگاه کنید به: نرخ بهره، سود.

اما در اقتصادی که از چندین هزار بنگاه اقتصادی تشکیل شده است، خط با شیب-روبهپايین (همانطور که در شکل ۱۴.۱۰ج میبینیم) معرف پروژههای سرمایهگذاری بالقوه است. این تابع سرمایهگذاری کلنامیده میشود. واکنش سرمایهگذاری به تغییر نرخ بهره، بصورت جابجايی از C به E نشان داده شده است.

شکل ۱۴.۱۰پ تابع کل سرمایهگذاری: تأثیرات نرخ بهره و سود موردانتظار.

پروژههای سرمایهگذاری بالقوه

سرمایهگذاری افزایش پیدا میکند

افزایش در سود موردانتظار

شواهد تجربی نشان میدهند که هزینهکرد برای ماشینآلات و تجهیزات، چندان نسبت به نرخ بهره حساسیتی ندارد. تأثیر محدود تغییرات در نرخ بهره بر سرمایهگذاری تجاری (که بواسطهی تختبودن خطها در شکل نشان داده شده) تأییدی است بر اهمیت عوامل نیمهی-عرضه و نیمهی-تقاضا که تابع سرمایهگذاری را جابجا میکنند (شکلهای ۱۴.۱۰الف و ۱۴.۱۰ب).

نرخ بهره بر هزینهکرد سرمایهگذاری در خارج از بخش تجاری، از طریق تأثیراتی که بر تصمیمات خانوارها برای خرید مسکن جدید یا بزرگتر دارد، که آن هم به نوبهی خود به ساختوسازهای جدید منجر میشود، تأثیر میگذارد. نرخ بهره، تأثیرات اساسیای بر تقاضا برای کالاهای مصرفی ماندگار ازقبیل اتومبیل و لوازم خانگی که غالباً با استفاده از اعتبارات خریداری میشوند هم دارد.

پرسش ۱۴.۴ پاسخ(ها)ی صحیح را انتخاب کنید.

شکل ۱۴.۹ پروژههای سرمایهگذاری بالقوه برای بنگاههای اقتصادی A و B را نشان میدهد.

براساس این اطلاعات کدامیک از گزینههای زیر صحیح است؟

- برای بنگاه اقتصادی B، نرخِ سود موردانتظار برای پروژه ۱ خود کمتر از ۵% است. بنابراین تنها بنگاه اقتصادی A پروژه ۱ خود را در پیش خواهد گرفت.

- با نرخ بهره ۱.۵% بنگاه اقتصادیِ A پروژهی ۳ را در پیش نخواهد گرفت.

- با وجودِ یک شوکِ تقاضایِ مثبتِ دائمی، ارتفاع ستونها ثابت باقی میماند اما میزان سرمایهگذاری سودآور افزایش پیدا میکند. این باعث میشود که عرضِ ستونها افزایش پیدا کند و به سرمایهگذاری بالاتر (در هر نرخِ بهرهای) منجر شود.

- افتِ قیمتهای انرژی هزینه بنگاههای اقتصادی را پایین میآورد بطوریکه سود موردانتظار افزایش پیدا میکند و این بدان معناست که پروژهها نرخِ سود موردانتظاری بیشتر از نرخِ بهره دارند.

پرسش ۱۴.۵ پاسخ(ها)ی صحیح را انتخاب کنید.

شکل ۱۴.۱۰پ تابعِ کل سرمایهگذاریِ یک اقتصاد را نشان میدهد.

براساس این اطلاعات کدامیک از گزینههای زیر صحیح است؟

- خط سرمایهگذاری رابطه میان سرمایهگذاری و نرخ بهره، فرض ثابتبودن سایر شرایط، را نمایندگی میکند. بنابراین سقوط سرمایهگذاری و نرخ بهره توسط یک حرکت روبهبالا بر روی خط اصلی (برای مثال از E به C) نشان داده میشود، و نه یک تغییر بر روی خط.

- افزایش مالیات شرکت نرخ سود مورد انتظار را کاهش خواهد داد و همچنین تغییر خط سرمایهگذاری رو به داخل. این منجر به سقوط سرمایهگذاری میشود.

- تقاضای بالاتر سرمایهگذاری در پروژههای بزرگتر را سودآورتر میکند، و سرمایهگذاری را با یک نرخ بهرهی مشخص افزایش میدهد.

- خط تندتر به معنی تغییرات کوچکتر در سرمایهگذاری در زمانی که نرخ بهره حرکت میکند میباشد، این به معنی حساسیت پایینتر سرمایهگذاری در برابر نرخ بهره میباشد.

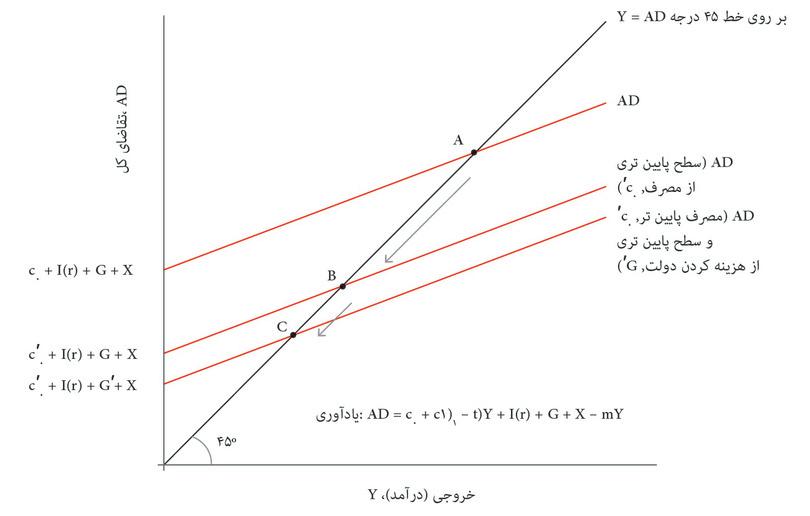

۱۴.۵ الگوی تشدیدگر: با احتساب دولت و خالص صادرات

در این مرحله دولتها و بانکهای مرکزی را به الگو اضافه میکنیم تا بتوانیم نشان دهیم که چگونه این دو عامل میتوانند پس از بروز شوک، باعث ثبات (یا بیثباتی) اقتصاد شوند. در اینجا هم مثل مراحل قبلی، فرض بر این است که بنگاههای اقتصادی تمایل دارند که هر میزان کالایی که مورد تقاضا باشد را تأمین کنند، بطوریکه:

در فصل ۱۳ دیدیم که وقتی دولت و تعاملات با دنیای بیرون از طریق صادرات و واردات را در نظر میگیریم، تقاضای کل را میتوان به این بخشها سرشکن کرد:

برای فهم تابع تقاضای کل به ترتیبی که در زیر نشان داده شده، کافی است که هر بخش را جداگانه بررسی کنیم:

مصرف

هزینهکرد مصرفی خانوار تابع درآمد پس-از-مالیات است. دولت مالیات t را وضع میکند که فرض میکنیم متناسب با درآمد است. درآمد باقیمانده پس از کسر مالیات، (۱ − t)Y، درآمد قابلاستفاده نامیده میشود. تمایل به مصرف نهایی، یا c۱، کسری از درآمد قابل استفاده (یا درآمد پیش از مالیات) است که مصرف شده است. این بدان معناست که در تابع مصرف کل:

- هزینهکرد برای مصرف به این صورت نوشته میشود: C = c0 + c۱(۱ − t)Y.

- کلیهی تأثیرات بر مصرف به جز درآمد قابلاستفاده فعلی، در مصرف مستقل، یا c0، درنظر گرفته میشوند و بنابراین تابع مصرف در نمودار تشدیدگر را جابجا خواهد کرد. این تأثیرات عبارتند از ثروت و ثروت هدف، اثر وثیقه، و تغییرات نرخ بهره.

سرمایهگذاری

ملاحظه کردیم که هزینهکرد سرمایهگذاری به نرخ بهره، و همچنین به نرخ سود پس از مالیات بستگی دارد. در تابع سرمایهگذاری کل:

- هزینهکرد سرمایهگذاری تابع نرخ بهره و نرخ سود موردانتظار پس از کسر مالیات است.

- با Cفرض ثابت بودن باقی شرایط، نرخ بهره بالاتر هزینهکرد سرمایهگذاری را پايین میآورد و منحنی تقاضای کل را به سمت پايین جابجا میکند.

- نرخ سود پس موردانتظار پس از مالیات هزینهکرد سرمایهگذاری را افزایش میدهد و منحنی تقاضای کل را به سمت بالا جابجا میکند.

هزینهکرد سرمایهگذاری

- برون زا

- از خارج از مدل میآید تا اینکه بر اساس یک سری مراحل کاری خود الگو تولید شده باشد. همچنین نگاه کنید به: درون زا

بخش عمدهای از هزینهکرد دولتی (منهای کمکهای نقدی) به خدمات عمومی، بهداشت، و آموزش اختصاص دارد. هزینهکرد دولتی، به شکل سیستماتیکی همگام با تغییر درآمد تغییر نمیکند. این حالتی است که برون زانامیده میشود.

افزایش هزینهکرد سرمایهگذاری منحنی تقاضای کل در نمودار تشدیدگر را جابجا میکند.

خالص صادرات

- تمایلِ به وارداتِ نهایی

- تغییر در کلِ واردات در نتیجه تغییر در کلِ درآمد.

اقتصاد مبدأ کالاها و خدماتی را در خارج کشور میفروشد که صادرات آن محسوب میشود. میزان کالاهای خارجیای که اقتصاد مبدأ تقاضا میکند (یعنی واردات آن) تابع درآمدهای داخلی خواهد بود. کسری از هر واحد درآمد اضافیای که خرج واردات میشود،تمایل به واردات نهایی (m)، نامیده میشود که باید عددی بین صفر و ۱ باشد. بنابراین خواهیم داشت:

- نرخ مبادله

- تعداد واحدی از ارزِ کشور که میتواند در در ازای یک واحد از ارزِ خارجی مبادله شود. برای مثال، تعداد دلار استرالیا (AUD) ای که برای خرید یک دلار امریکا (USD) موردنیاز است، بصورتِ تعدادِ AUD به ازای USD تعریف میشود. هرگونه افزایش در این نرخ یا نسبت، کاهش ارزشِ دلار استرالیا و افزایش ارزشِ دلار امریکا محسوب خواهد شد.

اگر هزینههای تولیدی یک کشور کاهش پیدا کند بطوریکه بتواند کالاهای خود را با قیمت پايینتری درمقایسه با قیمتهای سایر کشورها در بازارهای جهانی بفروشد، تقاضا برای صادرات آن افزایش، و تقاضای داخلی برای واردات کاهش پیدا خواهد کرد. در فصل بعد خواهیم که نرخ مبادله بر قیمت کالاهای یک کشور در بازارهای جهانی تأثیر میگذارد. رشد در بازارهای جهانی هم صادرات را افزایش خواهد داد. اما فعلاً این تأثیرات را نادیده میگیریم و فرض میکنیم که صادرات هم برونزا هستند.

اگر عناصر تشکیلدهندهی تقاضای کل را کنارهم بگذاریم، خواهیم داشت:

هم مالیاتها و هم صادرات، اندازهی تصاعد را کاهش میدهند. بیاد داشته باشید چیزی که تشدیدگر به ما نشان میدهد این است که افزایش هزینهکرد (مثلاً افزایش در مصرف مستقل، سرمایهگذاری، هزینهکرد دولتی، یا صادرات) جی.دی.پی در اقتصاد را چه مقدار افزایش میدهد. وقتی که واردات و مالیات را به الگو وارد میکنیم، تأثیر تصاعدی غیرمستقیم میزان معینی از افزایش هزینهکرد بر جی.دی.پی کوچکتراست. علت آن این است که بخشی از درآمد خانوار مستقیماً در قالب مالیات به دولت میرسد و بخشی هم برای خرید کالاها و خدمات تولیدشده در خارج از کشور استفاده میشود. ازآنجاکه فرض بر این است که دولت با بالارفتن مالیاتها هزینهکرد خود را افزایش نمیدهد، و خریداران خارجی هم وقتی که ما کالاهای بیشتری از آنها را وارد میکنیم کالاهای بیشتری از ما وارد نمیکنند، این بدان معناست که بخشی از افزایش مستقل در درآمد به افزایش غیرمستقیم درآمد در اقتصاد داخلی منجر نمیشود. مالیات و واردات هم مثل پسانداز، بهعنوان نوعی هدررفت از چرخهی حلقوی درآمد محسوب میشوند. نتیجه، کاهش تأثیرات غیرمستقیم تغییر مستقل در هزینهکرد برای تقاضای کل، خروجی و اشتغال است.

بطور خلاصه:

- بالاتربودن تمایل نهایی به واردات، اندازهی تصاعد را کاهش میدهد: یعنی منحنی تقاضای کل را تختتر میکند.

- افزایش صادرات، منحنی تقاضای کل را در نمودار تصاعد به سمت بالا جابجا میکند.

- افزایش در نرخ مالیات، اندازهی تشدیدگر را کاهش میدهد: یعنی منحنی تقاضای کل را تختتر میکند.

انیشتین پایان این فصل، به شما نشان میدهد که اندازهی تصاعد در الگو را در زمانی که نرخ مالیات و واردات هم در نظر گرفته شدهاند، چگونه باید محاسبه کرد. برای اینکار فرض میکنیم که نرخ مالیات ۲۰% (۰.۲) و تمایل نهایی به واردات ۰.۱ است. پیش از آنکه دولت را به حساب بیاوریم، تمایل به مصرف نهایی، یعنی c۱ را، برابر ۰.۶ درنظر میگیریم. اگر این ارقام در فرمول تصاعدی که در قسمت انیشتین محاسبه کردهایم قرار دهیم، به این نتیجه میرسیم که ارزش تصاعد k=۱.۶ در مقایسه با رقم ۲.۵ بدون احتساب مالیات و واردات است. در بخش بعدی بررسی میکنیم که چگونه اقتصاددانان اندازهی تصاعد را از روی دادهها محاسبه میکنند، چرا تخمینهای مختلفی دارند و چرا این مسأله اهمیت دارد.

تمرین ۱۴.۳ الگوی تصاعد

الگوی تصاعد بحثشده در فوق را در نظر بگیرید.

- دو اقتصادی را که تنها از نظر سهم خانوارهای دارای محدودیت اعتبار با هم فرق دارند و در باقی موارد مشابه هستند، با هم مقایسه کنید. در کدام اقتصاد تصاعد بالاتر است؟ پاسخ خود را با استفاده از یک نمودار تشریح کنید.

- برمبنای مقایسه دو اقتصاد، آیا انتظار دارید که تصاعد در اقتصاد در طول چرخهی تجاریاش تغییراتی داشته باشد؟ برمبنای مقایسه دو اقتصاد، آیا انتظار دارید که تصاعد در اقتصاد در طول چرخهی تجاریاش تغییراتی داشته باشد؟

- برخی از اقتصادانان برآورد میکنند که اندازهی تصاعد در طول دوران رکود بزرگ ۱،۸ بوده است. توضیح دهید که هر یک از خصلتهای زیر در مورد اقتصاد آمریکا در آن زمان چه تأثیری بر ارزش آن داشته است:

- حجم دولت (نگاه کنید به شکل ۱۴.۱)

- این واقعیت که هیچگونه مزایای بیکاری وجود نداشت.

- ین واقعیت که سهم واردات کوچک بود.

پرسش ۱۴.۶ پاسخ(ها)ی صحیح را انتخاب کنید.

تقاضایِ کلِ یک اقتصادِ باز را از روی مصرفِ داخلیِ پس از کسر مالیات یعنی C، سرمایهگذاری (که تابع نرخِ بهره یا r)است)، هزینهکردِ دولتی یا G و خالصِ صادرات یا X − M معلوم میشود:

c0 مصرفِ مستقل است، c1 تمایل به مصرف نهایی، و m تمایل نهایی به واردات. در وضعیتِ توازنِ اقتصاد، این برابر با خروجی آن است: AD = Y. اگر معادله را برحسب Y حل کنیم:

براساس این معادله، کدامیک از موارد زیر تصاعد را افزایش میدهد؟

- G بر روی سطح مجموع تقاضا تاثیر میگذارد اما نه تصاعد.

- r بر روی I (r) تاثیر میگذارد، که به نوبهی خود بر روی سطح مجموع تقاضا تاثیر میگذارد اما نه تصاعد.

- کاهش در m تصاعد را افزایش میدهد. این به این خاطر است که نشت در اقتصاد را کاهش میدهد.

- افزایش در t باعث کاهش تصاعد میشود.

انیشتین تصاعد در یک اقتصاد همراه با دولت و تجارت خارجی

دوباره میتوانیم از وضعیت توازن بازار کالا هنگامی که خروجی با تقاضای کل برابر است، برای پیداکردن ضریب استفاده کنیم (یعنی توازنی که در آن تقاضای کل خط ۴۵ درجه در نمودار تصاعد را قطع میکند). معادله تقاضای کل را میتوان بازنویسی و برای پیداکردن خروجی و در نتیجه ضریب حل کنیم:

بنابراین:

ملاحظه میکنید که وقتی دولت و تجارت خارجی را وارد میکنیم، ضریب کوچکتر میشود:

علت آن این است که مخرج کسر در سمت چپ نسبت به سمت راست بزرگتر است:

۱۴.۶ سیاست پولی: چگونه دولت نوسانات را تخفیف میدهد یا تقویت میکند

سه راه عمده وجود دارد که هزینهکردها و مالیاتهای دولتی میتوانند نوسانات در اقتصاد را تخفیف دهند:

- حجم دولت: برعکس سرمایهگذاری خصوصی، هزینهکرد دولتی برای مصرف و سرمایهگذاری عموماً ثابت است. سرمایهگذاری در حوزهی بهداشت و آموزش، که در غالب کشورها بزرگترین اقلام بودجهی دولت را تشکیل میدهد، دوشادوش بهرهبرداری از ظرفیت یا همگام با اعتماد شغلی نوسان نمیکند. این نوع هزینهکردهای دولتی، سبب ثبات اقتصاد میشوند. و همانطور که دیدیم، نرخ مالیات بالاتر سبب تخفیف نوسانات میشود زیرا اندازهی ضریب تصاعد را کاهش میدهد.

- دولت مزایای بیکاری ارائه میدهد: بااینکه خانوارها با هدف یکدستسازی مصرفشان پسانداز میکنند، تنها عده قلیلی از خانوارها موفق میشوند آنقدر پسانداز (یا به عبارت دیگر خود-بیمهگری) کنند که از عهدهی یک دورهی طولانی بیکاری برآیند. بنابراین مزایای بیکاری به خانوارها کمک میکند که مصرفشان را یکدست کنند. سایر برنامههایی که هدفشان بازتوزیع درآمد به نفع فقراست نیز همین اثر یکدستکننده را دارند.

- دولت میتواند مراخله کند دولت قادر است با هدف تثبیت تقاضای کل و از طریق اعمال سیاست مالی علناً دست به مداخله بزند.

- سیاست مالی

- تواناییِ یک دولت در وضع و جمعآوری مالیات از یک جمعیت با حداقلِ هزینهی اداری و سایر هزینهها.

- سیاست مالی

- تغییر در مالیات و هزینهکردهای دولتی به منظور تثبیتِ اقتصاد. همچنین نگاه کنید به: محرکِ مالی، تصاعدِ مالی، تقاضای کل.

- بیمهی-اشتراکی

- شیوهای برای سرجمعکردنِ درآمدها در سطحِ خانوار با این هدف که وقتی خانوار کاهشی موقتی در درآمد را تجربه میکند یا نیاز به هزینهکردِ بیشتری دارد، همچنان بتواند مصرف خود را حفظ کند.

- مسأله کنش پنهان

- این وضعیت هنگامی اتفاق میافتد که کنش یا برخی کنشهای اتخاذشده توسط یکی از طرفینِ مبادله، برای طرفِ دیگر شناخته یا قابل تأیید نیست. برای مثال، برای مثال، کارفرما نمیتواند بداند (یا تأیید کند) که کارگزاری که استخدام کرده درواقع چقدر سختکوشی دارد. همچنین تحت عنوان مخاطره اخلاقی شناخته میشود. همچنین نگاه کنید به: (مسألهی) ویژگیهای پنهان.

آیا کارگران میتوانند از طریق بخش خصوصی خود را در برابر کمبود شغلی محافظت کنند؟ سه دلیل وجود دارد که بازار خصوصی موفق نمیشود و بنابراین دولت بیمههای بیکاری را در قالب مزایای بیکاری ارائه میکند:

- ریسک همبسته: در یک دورهی رکود، کمبود شغل فراگیر و گسترده است. این بدان معناست که موج گستردهای از مطالبهی بیمه در سرتاسر اقتصاد وجود خواهد داشت و یک ارائهدهندهی خصوصی احتمالاً قادر به پاسخگویی در مقیاس لازم نخواهد بود. همچنین بیمهی-اشتراکی درمیان گروهی از همسایگان یا اعضای خانواده هم کاربرد بسیار محدودی خواهد داشت، زیرا شمار زیادی از اعضای آن بطور همزمان محتاج کمک خواهند بود.

- مسأله کنش پنهان: همانطور که در فصل ۱۲ دیدیم، شرکت بیمه نمیتواند متوجه دلیل کمبود شغل باشدتا بتواند کارگر در برابر بنگاه اقتصادی که به دلیل نبود تقاضا دست به تعدیل شغلی میزند، یا کارگری را که به دلیل کار غیرکافی اخراج شده است حمایت کند. اینکار یک مخاطره اخلاقیایجاد میکند، زیرا در این صورت کارگری که بیمهی خوبی داشته باشد، قاعدتاً در شغل خود کمکاری خواهد کرد.

- (مسأله) ویژگیهای پنهان: فرض کنید متوجه میشوید که بنگاه اقتصادی شما دچار مشکل شده است، اما کمپانی بیمه بدون هیچ مشکلی فعالیت میکند. این نمونه دیگری از اطلاعات نامتقارن است. بنابراین وقتی از تعطیلی احتمالی بنگاه اقتصادی مطلع میشوید، بیمهای خریداری میکنید، و بیمه هم با نرخ خوبی به شما واگذار خواهد شد چون شرکت بیمه نمیداند که شما بزودی مطالبه خواهید کرد. کارگرانی که میدانند بنگاه اقتصادیشان خوب کار میکند، بیمه نخواهند خرید. مسأله ویژگیهای پنهان درباره افراد (اعم از سختکوش و تنبل)، و بنگاههای اقتصادی (اعم از موفق و درحال ورشکستگی) هم صادق خواهد بود. چشمانداز و برآورد نویدبخش (مثلاً افرادی که از سختکوشی لذت میبرند) باعث اجتناب از بیمه خواهد شد و بنگاههای اقتصادی بیمه با کسانی که با خطر بیشازحد ازدست دادن شغلشان روبهرو هستند، تنها خواهد ماند.

نظام بیمه بیکاری بخشی از فرآیند تثیبتگرهای خودکار است که مشخصهی اقتصادهای مدرن است. پیش از این یک تثبیتکنندهی اقتصادی دیگر را دیدهایم: نظام مالیاتی متناسبی که اندازهی ضریب را کاهش میدهد و چرخهی شغلی را مهار میکند.

- مخاطره اخلاقی

- این واژه در صنعت بیمه و برای بیان مسألهای که بیمهگران با آن روبرو میشوند پدیدار شد، یعنی اصطلاحاً این مسأله که فرد دارند بیمه منزل ممکن است برای اجتناب از آتشسوزی یا هرگونه آسیب دیگر به منزل کوتاهی کند و با این کار ریسک را درمقایسه با وضعیتِ نبودِ بیمه بالاتر ببرد. امروزه این اصطلاح به هر وضعیتی اطلاق میشود که در آن یکی از طرفینِ تعامل درباره کنشی تصمیم میگیرد که بر سود و رفاه دیگری تأثیر میگذارد اما طرفِ متأثر نمیتواند آن را بواسطه قرارداد کنترل کند، غالبا ًبه این دلیل که طرفِ متأثیر اطلاعات مناسب در مورد آن کنش را ندارد. به آن مسأله کنشهای پنهان هم گفته میشود. همچنین نگاه کنید به: (مسأله) کنشهای پنهان، قرارداد ناکامل، بزرگتر از آن که ورشکست شود.

- (مسأله) ویژگیهای پنهان

- این اتفاق وقتی میافتد که برخی ویژگیهای شخصِ دخیل در مبادله (یا محصول یا خدمات ارائه شده) برای طرف دیگر مبادله شناختهشده نیست. یک نمونه این است که فردی که بیمه سلامت خریداری میکند وضعِ سلامتی خود را خوب میداند اما شرکت بیمه نمیداند. همچنین تحت عنوان انتخابِ معکوس هم شناخته میشود. همچنین نگاه کنید به کنشهای پنهان.

- اطلاعات نامتقارن

- اطلاعاتی که برای طرفینِ یک تعاملِ اقتصادی اطلاعاتِ مرتبط محسوب میشود، اما تنها برخی از آنها از آن اطلاع دارند. همچنین نگاه کنید به اطلاعاتِ مغایر، مخاطره اخلاقی.

- تثیبتگرهای خودکار

- ویژگیهای یک نظامِ مالیاتی یا پرداختِ نقدی در یک اقتصاد که اثرِ تعادلبخشی بر انبساط یا انقباظِ اقتصاد دارد. نظامِ مزایای بیکاری یک نمونه است.

- پارادوکسِ ثریفت

- اگر فردی کمتر مصرف کند، پسانداز او بیشتر میشود؛ اما اگر همه کمتر مصرف کنند، نتیجهی این کار میتواند این باشد که مجموعِ پسانداز همه افراد پائینتر و نه بالاتر باشد. تلاش درجهتِ بالابردنِ پسانداز، درحالتی که افزایشِ نرخِ پسانداز به همان میزان با افزایش در سرمایهگذاری (و یا در هر یک از دیگر منابعِ تأمین تقاضای کل ازقبیلِ هزینهکردهای دولتی برای کالا و خدمات) همراه نباشد، به نتیجه نخواهد رسید. نتیجه کاهشِ تقاضای کل و خروجی کمتر خواهد بود، بطوریکه سطح واقعی پسانداز افزایشی نخواهد داشت.

- مغالطهی ترکیب

- این باور اشتیاه که آنچه در مورد اجزاء صادق است (مثلاً خانوار) باید در مورد کل (در این مورد کلِ اقتصاد) هم باید صادق باشد. همچنین نگاه کنید به: پارادوکس ثریفت.

در فهرست ما سومین نقش دولت در مهار نوسانات بکارگیری سیاستها مالی در قالب سیاستهای تثبیتگر علنی است: افزایش هزینهکرد دولت یا کاهش مالیات با هدف حمایت از تقاضای کل در دوران کساد؛ یا اصلاح هزینهکرد و بالابردن مالیات برای مهار جهش. تصویب این سیاستهای مالی در مجلس میتواند فرآیند طاقتفرسایی باشد، و این یکی از دلایلی است که سیاستهای تثبیتسازی بیشتر درقالب سیاستهای پولی درپیش گرفته میشوند و نه سیاستهای مالی. اما سیاستهای مالی هم میتوانند نقش مهمی در تثبیت داشته باشند، خصوصاً در دوران کسادیهای بزرگ، که هم اکنون به آن خواهیم پرداخت.

پارادوکس ثریفت و مغالطهی ترکیب

وقتی که یک خانوار را با کل اقتصاد مقایسه میکنیم، بهتر میتوانیم ماهیت افزایش کسری دولت در دوران رکود را بفهمیم. خانوادهای که با یک کسری بودجهی مواجه است و نگران کاهش ثروت خود است، دست به کاهش هزینهها و پسانداز میزند. دقیقاً این رفتار را در شکل ۱۴.۸ وقتی که خانوارها در سال ۱۹۲۹ دست به پسانداز میزدند، مشاهده کردیم. کینز نشان داد که حکمت پسانداز احتیاطی خانوار در مورد دولت وقتی که اقتصاد با رکود روبرو است، صادق نیست.

تلاش برای پسانداز بیشتر توسط یک خانوار و همهی خانوارهای موجود در یک اقتصاد بطور همزمان را مقایسه کنید. فرض کنید که یک خانوار هزینههایش را کم میکند و پسانداز اضافی خود را در یک چمدان نگهداری میکند. پول در چمدان میماند تا زمانی که خانوار تصمیم میگیرد که خرجکردن آن عاقلانه است.

حالا فرض کنید که همه خانوارها هزینههایشان را کم میکنند و پسانداز اضافی را در چمدانهایشان میگذارند. با فرض اینکه هیچ چیز دیگری در اقتصاد تغییر نکند، پسانداز اضافی باعث میشود که کل هزینهکرد مصرفی در اقتصاد کاهش پیدا کند. چه اتفاقی میافتد؟ با تکیه بر قسمت قبلی، میتوانیم این فرآیند را درقالب افت مصرف مستقل، یعنی c0: t*0، الگوپردازی کنیم: منحنی تقاضای کل به سمت پايین جابجا میشود. اقتصاد از طریق فرآیند تصاعد به یک سطح خروجی، درآمد و اشتغال پايینتر جابجا میشود. مجموع تلاشها برای پسانداز، به کاهش کل درامد منتهی میشود که به آن پارادوکس ثریفتگفته میشود. این واقعیت که آنچه برای یک جزء اقتصاد صادق است برای کل اقتصاد صادق نیست چیزی است که به آن مغالطهی ترکیب میگويیم.

یک خانوار واحد اگر پیشبینی بدشانسی داشته باشد، میتواند پساندازش را بالا ببرد، و در صورتی که بدشانسی وقوع پیدا کند پسانداز حاضر خواهد بود – مثلاً اگر کسی مریض شود یا شغلش را از دست بدهد. بااینحال، اگر در دوران رکود هر خانواری این کار را انجام دهد، خود همین رفتار زمینهساز وقوع بدشانسی خواهد بود: یعنی افراد بیشتری شغلشان را از دست خواهند داد. علت آن اینجاست که در اقتصاد بطورکل، هزینهکرد و عواید دوشادوش هم حرکت میکنند. هزینهکرد من، درآمد شماست. و هزینهکرد شما درآمد من است.

چه میشود کرد؟ دولت میتواند تثبیتگرهای اتوماتیک را فعال کند و به مهار شوک کمک کند. علاوه بر این، میتواند یک محرک اقتصادی ایجاد کند (مثلاً یک افزایش موقتی در هزینهکرد دولتی یا کاهش موقتی در مالیات) تا زمانی که اعتماد شغلی و اعتماد مصرفکننده بازگردد و بخش خصوصی تمایل به هزینهکردش را دوباره پیدا کند. کسری بودجه افزایش پیدا میکند، اما همانطور که کینز متوجه شد، اینکار از رکود عمیق جلوگیری میکند.

- محرک مالی

- استفادهی دولت از سیاستِ مالی (از طریقِ ترکیبِ کاهشِ مالیاتی و افزایشِ هزینهکردها) به نیتِ بالابردنِ تقاضای کل. همچنین نگاه کنید به: تصاعد مالی، سیاستِ مالی، تقاضای کل.

محرک مالی هنگامی است که در دوران رکود، دولت مالیاتها را کاهش میدهد و هزینهکرد دولتی یعنی G را بالا میبرد. هدف، جبران کاهش تقاضای کل از سوی بخش خصوصی است. هدف از کاهش مالیات، تشویق بخش خصوصی به هزینهکرد بیشتر است، در حالی که افزایش G افزایش مستقیم تقاضای کل است. شکل ۱۴.۱۱ نشان میدهد که چگونه افزایش G میتواند کاهش مصرف خصوصی، مثل افتی که در پارادوکس ثریفت توصیف شد، را جبران کند. افزایش هزینهکرد، درست مثل یک افزایش برونزا در سرمایهگذاری، از طریق تصاعد عمل میکند، بطوریکه افزایش خروجی عموماً بزرگتر از افزایش G خواهد بود.

شکل ۱۴.۱۱الف توسعه مالی میتواند افت مصرف خصوصی را جبران کند.

توازن بازار کالا

اقتصاد وارد رکود میشود

مشوق مالی: افزایش در G

اقتصاددانان بزرگ جان مینارد کینز

جان مینارد کینز (۱۸۸۳ تا ۱۹۴۶) و رکود بزرگ دهه ۱۹۳۰ مسیر اندیشه اقتصادی را تغییر دادند. تا آن زمان، اغلب اقتصاددانان بیکاری را نتیجهی نوعی نارسایی در بازار نیروی کار میدیدند. اگر بازار نیروی کار در حالت بهینه کار میکرد، عرضه نیروی کار و تقاضا برای نیروی کار در آن برابر بود. بیکاری گسترده و ماندگار در دههی پیش از جنگ جهانی دوم، کینز را واداشت تا مسألهی بیشغلی را با نگاه تازهای بررسی کند.

کینز در یک خانوادهی دانشگاهی در کمبریج انگلستان متولد شد. در کینگز کالج ریاضیات خواند و سپس به یک اقتصاددان و یکی از طرفداران اصلی استاد ممتاز دانشگاه کمبریج آلفرد مارشال بدل شد. پیش از جنگ جهانی اول، کینز یکی از صاحبنظران جهانی درباب نظریهی کمّی پول و استاندارد طلا بود و سیاستهای محافظهکارانهای درباره سیاست اقتصادی داشت و هوادار نقش محدود دولت بود. اما نظرات او به زودی تغییر کرد.

در سال ۱۹۱۹ و به دنبال پایان جنگ جهانی اول، کینز کتاب پیامدهای اقتصادی جنگ را منتشر کرد، کتابی در مخالفت با صلح ورسای که جنگ را پایان بخشیده بود. 2 این کتاب بلافاصله او را به یک چهرهی محبوب جهانی تبدیل کرد. کینز بدرستی استدلال میکرد که آلمان قادر با جبران غرامت بزرگ جنگ نیست و واداشتن آلمان به اینکار سبب انگیزش یک بحران اقتصادی جهانی خواهد شد. در سال ۱۹۲۵ کینز با بازگشت بریتانیا به استاندارد طلا مخالفت کرد و مدعی بود که این سیاست به انقباض اقتصاد منجر خواهد شد. در سال ۱۹۲۹ یک فروپاشی مالی و بحران جهانی اتفاق افتاد. دوره رکود بزرگ هم بدنبال آن پیش آمد. در سال ۱۹۳۱ بریتانیا استاندارد طلا را کنار گذاشت.

در پاسخ به این اتفاقات دراماتیک، کینز توضیح میداد که سیاستهای پولی ارتدوکس که استاندارد طلا درپی داشت، رکود را وخیمتر خواهد کرد، و اینکه جهان به سیاستهایی برای افزایش تقاضای کل نیاز دارد. در سال ۱۹۳۶ او نظریه عام اشتغال، بهره و پول را منتشر کرد که در آن الگویی اقتصادی برای توضیح این دیدگاهها ارائه کرده بود.3 کتاب نظریه عام بلافاصله به شهرت جهانی دست پیدا کرد، خصوصاً بخاطر مفهوم ضریب تشدید (یا تصاعد) که در این فصل توضیح داده شد. در کتاب نظریه عام، کینز استدلال میکرد که اگر نرخ بهره پیشاپیش بسیار پايین باشد، تخفیف رکود مستلزم انبساط پولی خواهد بود. تأثیر ماندگار کار کینز بهحدی بوده است که نخستین پاسخها به بحران اقتصادی جهانی سال ۲۰۰۸ در بسیاری از کشورها اعمال چنین سیاستهای کینزیای بود.

درطول جنگ جهانی دوم، کینز به موضوع بازسازی پس از جنگ بازگشت و عزم راسخش این بود که اشتباهاتی که بدنبال جنگ جهانی اول پیش آمد، دیگر نباید تکرار شود. در سال ۱۹۴۴ همراه با هری دکستر وایت آمریکايی، کنفرانسی در برتون وودزِ نیوهمپشایر برگزار کرد که به ایجاد یک نظام پولی بینالمللی جدید به مدیریت صندوق بینالمللی پول یا آی.ام.اف منجر شد. سیستم برتون وودز برای این طراحی شده بود که اولاً از اشتباهاتی که کینز در دوران پس از جنگ جهانی اول بهشکل ناموفقی دربرابرشان هشدار داده بود اجتناب کند، و ثانیاً برای تضمین اینکه کشوری که در حال رکود است (و مشکلاتی در تراز پرداختهایش دارد) نیازی به اتخاذ سیاستهای انقباضیای که برآمده از استاندارد طلا است نداشته باشد. چنین کشوری میتواند از طریق سیاستهای مالی رسیدن به اشتغال کامل را دنبال کند و بطور همزمان نرخ مبادلهی خود را پايین بیاورد تا مشوقی برای صادرات، کاهش واردات، و دستیابی به رتبهی راضیکنندهای در تراز پرداختهایش ایجاد کند.

کینز بهطرز چشمگیری زندگی رنگارنگی داشت. او یک فرد دانشگاهی، یک کارمند کشوری ردهبالا، مالک مجله نیو استیتسمن، کشاور مالی، رئیس یک شرکت بیمه، و عضو مجلس لردهای بریتانیا بود. او همچنین بنیانگذار شورای هنرهای بریتانیای کبیر و رئیس کمپانی کووِت گاردن اپرا بود. او با یک بالرین روسی به نام لیدیا لوپوکووا ازدواج کرد و عضو کلیدی گروه بلومبزبری حلقهای از رفقای هنرمند و ادیباش در لندن بود که ویرجینیا وولفِ نویسنده هم عضو آن بود.

در سال ۱۹۲۶ و در بیانیهای با عنوان پایان اقتصاد آزاد,4 نوشت:

من به نوبهی خودم فکر میکنم که سرمایهداری، چنانچه بهشکل معقولی مدیریت شود، احتمالاً میتواند در راستای دستیابی به اهداف اقتصادی، نسبت به هر نظام جایگزین دیگری که در دیدرس ماست، کارايی بیشتری داشته باشد، اما خود سرمایهداری، فینفسه، از بسیاری جهات عمیقاً مشکل دارد. مسألهی ما عبارت است از ایجاد نوعی سازماندهی اجتماعی که تاحد امکان از کارايی برخوردار باشد بیآنکه به تصور ما از یک شیوهی زندگی رضایتبخش خدشهای وارد کند.

چگونه دولت میتواند نوسانات را تقویت کند

استدلال کینز به خانهی پایینی سمت راست شکل ۱۴.۱۲ در انتهای این قسمت اشاره دارد: یعنی سیاستگذاریهای ضعیفی که چرخهی شغلی را مهار میکنند.

- ترازِ بودجه دولت

- تفاوت میانِ درآمدهای مالیاتیِ دولت و هزینهکردهای دولت (منجمله خریدِ کالاها و خدمات، هزینهکردهای سرمایهگذارانه، یا هزینهکردهایی مربوط به کمکهای نقدیای ازقبیل مستمری و مزایای بیکاری از سوی دولت). همچنین نگاه کنید به: کسری بودجه دولت، مازاد بودجه دولت.

- کسری بودجه دولت

- وقتی که تراز بودجه دولت منفی است. همچنین نگاه کنید به: تراز بودجه دولت، مازاد بودجه دولت.

- مازاد بودجه دولت

- وقتی که تراز بودجه دولت مثبت است. همچنین نگاه کنید به: تراز بودجه دولت، کسری بودجه دولت.

گاهی دولتی تصمیم میگیرد که در دوران رکود مالیاتها را بالا ببرد و یا هزینهها را کم کند، زیرا نگران تأثیرات رکود بر تراز بودجه خود است تراز بودجه دولت. تراز بودجه دولت عبارت است از تفاوت میان عواید دولت منهای کمکهای نقدی، Tو هزینهکردهای دولت،Gیعنی (T − G). همانطور که دیدیم، وقتی اقتصاد در شرایط رکود است، کمکهای دولتی، از قبیل مزایای بیکاری، همگام با کاهش درآمدهای مالیاتی، افزایش پیدا میکند، بطوریکه تراز بودجه دولت پایین کشیده میشود و ممکن است منفی شود.

وقتی تراز بودجه دولت منفی است، این وضعیت کسری بودجه دولتنامیده میشود – یعنی هزینهکرد دولت برای کالاها و خدمات، منجمله هزینهکردهای سرمایهگذاری بعلاوه هزینهکردهای مربوط به کمکهای نقدی (ازقبیل مستمریها و مزایای بیکاری) بزرگتر از درآمدهای مالیاتی دولت است. مازاد بودجه دولت زمانی است که درآمدهای مالیاتی بیشتر از هزینهکردهای دولتی است. بطور خلاصه:

- بودجه در حالت توازن (تراز): G = T

- کسری بودجه: G > T

- مازاد بودجه: G < T

وخیمترشدن وضعیت بودجهای دولت در دوران رکود، بخشی از نقش تثبیتگرانهی آن است. برعکس، وقتی دولت تصمیم میگیرد که تثبیتگرها را ازکار بیاندازد تا کسری بودجهی خود را جبران کند، اینکار میتواند نوسانات در اقتصاد را تقویت کند.

فرض کنید که یک دولت تلاش میکند تا موقعیت بودجهای خود در دوران رکود را با کاهش هزینهکردها بهبود بخشد. این، مثل افزایش مالیات، همان چیزی است که به آن سیاست ریاضتی گفته میشود. تحلیل شکل ۱۴.۱۱ ب را دنبال کنید تا ببنید که چگونه یک سیاست ریاضتی میتواند با کاهش بیشتر تقاضای کل، وضعیت رکود را تشدید کند.

شکل ۱۴.۱۱ب ریاضت دولت میتواند رکود را تشدید کند.

توازن بازار کالا

اقتصاد وارد رکود میشود

سیاست ریاضتی

آیا این بدان معناست که دولتهای هرگز نباید برای کاهش کسری بودجه سیاستهای ریاضتی اعمال کنند؟ خیر – اما نکته اینجاست که دوران رکود زمان مناسبی برای اینکار نیست. حلوفصلکردن کسریهای دولت در شرایط اقتصادی نامناسب میتواند آسیبزا باشد. در چارچوب یک سیاستگذاری مناسب و حسابشده، همانطور که در بخش ۱۴.۸ خواهیم دید، اقدام دولت محدودیتهایی دارد.

- (فرآیندِ) بازخورد منفی

- فرآیندی که بواسطهی آن، چند تغییرِ اولیه فرآیندی را به راه میاندازد که اثرِ تغییر اولیه را کاهش میدهد. همچنین نگاه کنید به: (فرآیندِ) بازخورد مثبت

- فرآیند) بازخورد مثبت

- No definition available.

- (فرآیند) بازخورد مثبت

- فرآیندی است که در آن برخی تغییرات اولیه فرآیندی را به راه میاندازد که تغییرات اولیه را تقویت میکند. همچنین نگاه کنید به: (فرآیند) بازخورد منفی.

جدول شکل ۱۴.۱۲ خلاصهای است از نکاتی که تا اینجا ذکر کردیم. ردیف اول نمونههایی از اینکه چگونه رفتار خانوار میتواند موجب یکدستی اقتصاد یا اختلال در آن شود نشان میدهد. اصطلاحات (فرآیند) بازخورد منفی و (فرآیند) بازخورد مثبت برای اشاره به سازوکارهای تخفیف و تشدید در چرخهی شغلی اشاره دارند.

| مکانیزم میرایی منجر به انحراف شوکها میشود (تثبیتکننده) | مکانیزمهای تقویتکننده شوکها را تقویت میکنند (میتوانند بیثباتکننده باشند) | |

|---|---|---|

| تصمیمات بخش خصوصی |

|

|

| تصمیمات دولت و بانک مرکزی |

|

|

شکل ۱۴.۱۲ نقش بخش خصوصی و دولت در چرخهی شغلی.

تمرین ۱۴.۴ کاهش هزینه در دوران رکود

فرض کنید که دولت در آغاز در وضعیت توازن یا تراز بودجهای قرار دارد.

- اگر دولت در دوران رکود دست به کاهش هزینهکرد خود بزند، آیا وضعیت تعادل یا تراز بودجهی دولت، با فرض ثابت بودن سایر شرایط? بهبود پیدا خواهد کرد، وخیمتر خواهد شد یا بدون تغییر باقی خواهد ماند؟ برای پاسخ به این سوال از مثال شکل ۱۴.۱۱باستفاده کنید. فرض کنید که در نقطه A بودجه در وضعیت توازن بوده است. اما وقتی به وضعیت B میرسد، دولت G را کاهش میدهد تا توازن بودجه خود را بهبود ببخشد. فرض کنید که هیچ مزایای بیکاریای در کار نیست و مالیات خطی است.

- سیاست دولت را ارزیابی کنید.

پرسش ۴.۷ پاسخ(ها)ی صحیح را انتخاب کنید.

کدامیک از گزارههای زیر صحیح است؟

- اگر دولت توازن مالی را حفظ کند، آنگاه درواقع افتِ تقاضای خصوصی را جبران نمیکند.

- تثبیتگرهای اتوماتیک به سیاستهای دولتیای اشاره دارند که درآمد قابلاستفادهی خانوار را یکدستسازی میکنند، مثل مالیات و مزایای بیکاری.

- تصاعد به ترتیبی که تاکنون آن را تعریف کردهایم، فرض میکند که ظرفیتِ ذخیرهای در اقتصاد وجود دارد. اگر ظرفیتِ ذخیره در اقتصاد صفر یا بسیار کم باشد، تصاعد هم صفر یا بسیار کم خواهد بود.

-

- افزایشِ G تقاضای کل را بصورت مستقیم بالا میبرد، در حالی که کاهش مالیات C و/یا I را بالا میبرد، که نمایانگر افزایشیافتنِ تقاضای بخش خصوصی است.

۱۴.۷ تصاعد و سیاستگذاری اقتصادی

در الگوی تصاعدی، شیوههای بسیار سادهای از الگوپردازی مصرف کل، سرمایهگذاری، تجارت، و سیاست مالی دولت را بکار بردیم. این بدان معناست که تعداد محدودی از متغیرها وجود دارند که براساس آنها اندازهی تصاعد محاسبه میشود (تمایل نهایی به مصرف، تمایل نهایی به واردات، و نرخ مالیات). وقتی که الگو را به جهان واقعی اعمال میکنیم، مهم است که متوجه باشیم هیچ تصاعدی واحدی که در همه زمانها صادق باشد وجود ندارد.

Crowding out

أثیر افزایش هزینههای دولت در کاهش هزینههای خصوصی ، همانطور که به عنوان مثال در اقتصادی که با تمام ظرفیت استفاده میکند انتظار میرود ، یا هنگامی که گسترش مالی با افزایش نرخ بهره همراه باشد ، پیش بینی میشود.

زمانی که اقتصاد، درمقایسه با زمان رکود، در وضعیت بهرهبرداری از ظرفیت کامل کار میکند و بیکاری در آن پايین است، اندازهی ضریب تصاعد هم بالا خواهد بود. وقتی منابع بطورکامل مورد بهرهبرداری قرار گرفته باشند، افزایش ۱ درصدی در هزینهکرد دولتی، بخشی از هزینهکرد خصوصی در اقتصاد را جایگزین یا اصطلاحاً غربال خواهد کرد. اگر بخواهیم یک نمونه مفرط آن را در نظر بگیریم، در وضعیتی که همه کارگران استخدام شدهاند، افزایش اشتغال دولتی تنها میتواند با بیرونکشیدن کارگران از بخشی خصوصی اتفاق بیافتد. اگر افزایش تولید دولتی، دقیقاً با کاهش تولید بخش خصوصی جبران شود، آنگاه ضریب تصاعد صفر خواهد بود.

در حالت عادی انتظار نمیرود که وقتی اشتغال بسیار پايین است، دولت دست به انبساط مالی بزند - اگرچه در شرایط استثنايی مثل جنگ ممکن است چنین کاری بکند، همانطور که آمریکا در سالهای پایانی جنگ جهانی دوم و یا در زمان جنگ ویتنام کرد.

اندازهی ضریب تصاعد، تابع انتظارات بنگاههای اقتصادی و مشاغل هم هست. اقتصاد مثل یک تایر دوچرخه نیست که برای حفظ فشار در سطح مناسب بتوان باد آن را کم یا زیاد کرد. خانوارها و بنگاههای اقتصادی علاوه بر اینکه به تغییر در سیاستها واکنش نشان میدهند، این تغییرات را پیشبینی هم میکنند. برای مثال اگر خانوارها پیشبینی کنند که دولت بدنبال یک شوک منفی دست به تثبیت اقتصاد خواهد زد، این باعث افزایش اعتماد شغلی خواهد شد و سیاستگذار خواهد توانست از محرک کوچکتری استفاده کند. درمقابل، اگر خانوارها تصور کنند که افزایش هزینهکرد دولت با افزایش مالیات همراه خواهد شد، کسانی که امکان پسانداز دارند ممکن است مقدار بیشتری از پولشان را را برای پرداخت مالیات اضافی کنار بگذارند. اگر این اتفاق بیافتد، تأثیر محرک را کاهش خواهد داد.

هنگامی که بحران مالی سال ۲۰۰۸ در بسیاری از اقتصادها بزرگترین کاهش جی.دی.پی از زمان رکود بزرگ را بدنبال آورد، سیاستگذاران جهان، منتظر پاسخی از سوی اقتصاددانها بودند: آیا سیاست مالی به تثبیت اقتصاد کمک خواهد کرد؟ الگوی تصاعد، که ملهم از تحلیل کینز از رکود بزرگ است، جواب مثبت میدهد. اما در سال ۲۰۰۸، بسیاری از اقتصاددانها شک داشتند که الگوی کینزی هنوز هم معتبر باشد. بحران توجهها را دوباره به الگوی کینزی جلب کرده است و اجماع بزرگتر، اما نه مطلقی را، در میان اقتصاددانان در مورد اندازهی ضریب تصاعد بوجود آورده است (نگاه کنید به بخش پایین).

در سال ۲۰۱۲ انتشار مطالعهای توسط دو اقتصاددان بهنامهای آلن آئرباخ و یوری گورودنیچنکو نشان داد که چگونه اندازهی تصاعد برحسب اینکه اقتصاد در وضعیت رکود یا در وضعیت رشد است، تفاوت میکند.5 این دقیقاً همان نکتهای بود که اقتصاددانان در سال ۲۰۰۸ به آن نیاز داشتند.

در مورد آمریکا، مطالعهی آنها نشان میداد که یک افزایش ۱ دلاری در هزینهکرد دولتی، خروجی را در وضعیت رکود به اندازهی ۱.۵۰ تا ۲ دلار، اما در وضعیت رشد به اندازهی ۰.۵۰ دلار افزایش میدهد. آئرباخ و گورودنیچنکو تحقیقات خود را در مورد کشورهای دیگری هم بسط دادند و به نتایج مشابهی رسیدند. آنها همچنین دریافتند که افزایش مستقلانه در هزینهکرد در یک کشور، تأثیر سرریزکنندهای بر کشورهایی که با آن کشور مبادله دارند، برجای میگذارد. وزن این تأثیرات، تقریباً به اندازهی وزن تأثیرات غیرمستقیم نوبتهای دوم و سوم و چندم هزینهکرد در کشور مبدأ بود.

چگونه اقتصاددانها از واقعیتها میآموزند؟ مافیا و ضریب تصاعد

- لگاریتمِ طبیعی

- همچنین نگاه کنید به مقیاسِ لگاریتمی.

- علیتِ معکوس

- یک رابطهی علی دوطرفه که در آن A بر B تأثیر میگذارد و همچنین B بر A.

ممکن است تعجب کنید که اقتصاددانها تلاش کردهاند اندازهی ضریب تصاعد را براساس مبارزه دولت ایتالیا علیه مافیا روشن کنند، اما دقیقاً این همان کاری است که آنتونیو آکونچیا، جیانکارلو کورستی، سَوریو سیمونلی انجام دادند.6 آنها روش لگاریتم طبیعی را برای پرداختن به مسألهی علیت معکوسبکار گرفتند و از دادههای موجود دربارهی برکناریهای مرتبط با مافیا در مقامات محلی استفاده کردند تا آن دسته از تغییرات در هزینهکردهای عمومی که علتی غیر از تغییرات خروجی دارند را مجزا کنند. .

پس از تغییرات حقوقی در سال ۱۹۹۱ دولت مرکزی شوراهای محلیای را که ارتباط نزدیکشان با مافیا روشن شده بود، برکنار و مقامات جدیدی را بجایشان منصوب کرد. این تکنوکراتها هزینهکردهای عمومی را بطور میانگین ۲۰% پایین آوردند. تغییر در هزینهکرد عمومی را رابطهای مافیا، از طریق تأثیری که بر جانشینی مقامات دولتی اعمال کردند، رقم زدند. و ازآنجاکه هیچ ارتباط علی مستقیمی میان نزدیکی به مافیا و تغییر در خروجی وجود ندارد، نزدیکی به مافیا را میتوان برای روشنکردن تأثیر علی تغییر هزینهکرد عمومی بر خروجی مورد استفاده قرار داد. این وضعیت در شکل 14.13 نشان داده شده است.

![پیشبینی ضریب تصاعد براساس نزدیکی به مافیا]()

شکل ۱۴.۱۳ پیشبینی ضریب تصاعد براساس نزدیکی به مافیا

با استفاده از این روش، محققان توانستند ضریب تصاعد ۱.۵ را در سطح محلی تخمین بزنند.

محققان در کارکردن با روشهای تخمین ضریب تصاعد و پیامدهایی که عملکرد تصاعد برای مشاغل دارد، از قوه ابتکار خود استفاده کردهاند. براساس برنامهی سیاستهای تشویقی آمریکا که با آغاز بحران مالی سال ۲۰۰۸ بکار بسته شد (یک مشوق مالی ۷۸۷ بیلیون دلاری براساس تبصرهی احیا و سرمایهگذاری مجدد آمریکا مصوب سال ۲۰۰۹، انتظار خواهیم داشت که آن دسته از ایالاتی که بیشترین اثرپذیری را از بحران سال ۲۰۰۸ داشتهاند، بیکاری بالاتری داشته باشند و سهم بیشتری از مشوق مالی دولت را دریافت کرده باشند. بنابراین بیکاری بیشتر، سبب هزینهکرد بیشتر در این ایالتها خواهد بود. این باعث میشود که پیشبینی تأثیر هزینهکرد بالاتر بر خروجی و بیکاری دشوار باشد، و این همان چیزی است که برای پیدا کردن ضریب تصاعد دقیقاً به آن نیاز داریم.

یک رویکرد برای حل این مسألهی علیت معکوس، استفاده از این واقعیت است که بخشی از هزینهکرد در برنامهی تشویقی آمریکا براساس فرمولی میان ایالتها توزیع شد که هیچ ارتباطی با شدت رکود تجربهشده در هر یک از ایالتها نداشت. برای مثال، برخی از مخارج مربوط به بازسازی راهها که بودجهی آن از محل بستهی تشویقی تأمین میشد، براساس طول بزرگراههای موجود در هر ایالت بود.7

با توجه به فرمول مربوط به تخصیص بودجههای راهسازی و این واقعیت که طول بیشتر بزرگراه تأثیر مستقیمی بر تغییر بیکاری ندارد، اینکار به ما اجازه میدهد که به این سوال پاسخ دهیم که آیا در ایالتهایی که هزینههای تشویقی بیشتری دریافت کردند، مشاغل بیشتری ایجاد شد؟ 8

![تخمین ضریب تصاعد براساس هزینهکرد تشویقی برای راهسازی در آمریکا]()

شکل ۱۴.۱۴ تخمین ضریب تصاعد براساس هزینهکرد تشویقی برای راهسازی در آمریکا

نتایج مطالعات با این رویکرد، ضریب ۲ را برآورد کردند، و پیشبینی آنها این است که تبصرهی احیا و سرمایهگذاری مجدد آمریکا بین ۱ تا۳ میلیون شغل جدید ایجاد کرده است.