فصل ۱۳ نوسانات اقتصادی و بیکاری

فهرستها و موضوعات فصلها

چگونه اقتصادها بواسطه قرارگرفتن در معرض شوکهای مثبت یا منفی، میان دورههای شکوفایی و رکود نوسان میکنند:

- نوسان در میزان کل خروجی ملی (جی.دی.پی) بر بیکاری تأثیر میگذارد، و بیکاری نمونهی یک تجربهی ریاضتی جدی برای مردم است.

- اقتصاددانان کل خروجی یک اقتصاد را براساس حسابهای ملی اندازه میگیرند: این حسابها نوسانات و رشدهای ملی را اندازه میگیرند.

- پاسخ خانوارها به شوکها این است که از طریق پسانداز، استقراض و بهاشتراکگذاری، مصرف کالا و خدمات خود را تعدیل کنند.

- با توجه به محدودبودن توانايی افراد در استقراض (محدودیتهای بودجهای) و همچنین ضعف ارادهی آنها، این استراتژیها برای امحاء اثر شوکهای وارده به مصرف آنها کفایت نمیکنند.

- نوسان در میزان هزینهکرد سرمایهگذاری توسط بنگاههای اقتصادی (در کالاهای سرمایهای) و خانوارها (در مسکن جدید) بیشتر از نوسان در میزان مصرف است.

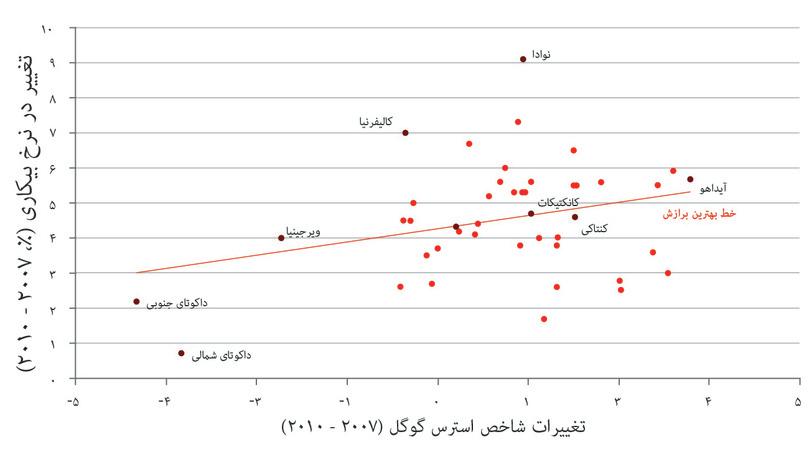

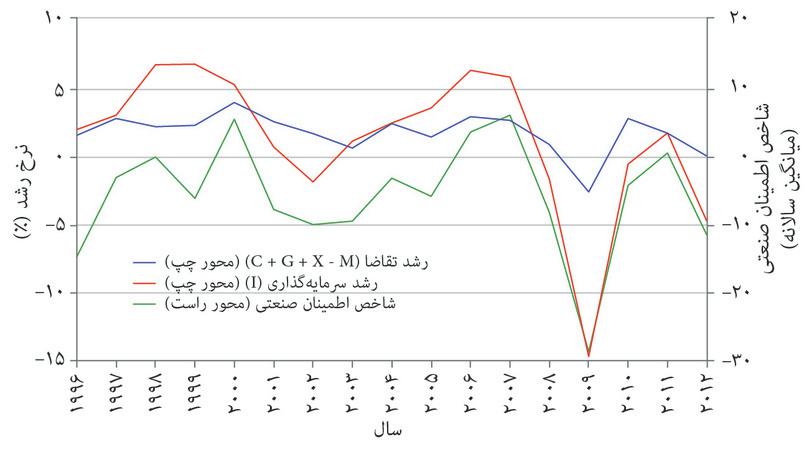

ز دست دادن شغل خود دردآور است. منجر به ایجاد تنش میشود. پس از بحران مالی جهانی ۲۲۰۸، بیکاری بالا رفت، همچنین تعداد جستجوها برای یافتن داروهای ضد تنش بر روی گوگل افزایش یافت. با رسم افزایش تشدید جستجو در برابر افزایش نرخ بیکاری در ایالتهای مختلف آمریکا (شکل ۱۳.۱)، مشاهده میکنیم که ایالتهایی که بین ۲۰۰۷ و ۲۰۱۰ افزایش بیشتری در نرخ بیکاری داشتند، همچنین افزایش بیشتری در جستجو برای داروهای ضد تنش داشتند. این اشاره میکند که بیکاری بیشتر در ارتباط است با تنش بیشتر. ما میگوییم که این دو همبسته هستند.

شکل ۱۳.۱ تغییر در میزان بیکاری و رفاه در طول دوران بحران اقتصادی: شواهد برگرفته از ایالات آمریکا (۲۰۰۷ تا ۲۰۱۰).

Yann Algan, Elizabeth Beasley, Florian Guyot, and Fabrice Murtin. 2014. ‘Big Data Measures of Human Well-Being: Evidence from a Google Stress Index on US States’. Sciences Po Working Paper.

خط با شیب رو به بالا، دادهها را با پیداکردن خطی که پراکندگی نقاط را به بهترین وجه نمایش میدهد، خلاصه میکند. این خط، خط بهینه یا خط رگرسیون خطی. نامیده میشود. وقتی خط بهینه شیب رو به بالا دارد به این معناست که مقادیر بزرگتری از متغیر روی محور افقی (که در این مورد، افزایش استخدام است) با مقادیر بزرگتری از متغیر روی محور عمودی (که در این مورد، جستجوی گوگلی داروهای ضداضطراب است) ارتباط دارند.

شواهد مختلفی وجود دارند که نشان میدهند بیکاربودن یا ترس از بیکاری یکی از منشأهای اصلی نارضایتی افراد است. این مورد در کنار بیماریهای سخت و طلاق، در ردیف رخدادهای اضطرابآور زندگی قرار دارد.

اقتصاددانان تخمین زدهاند که میزان نارضایتی ایجادشده ناشی از بیکارشدن، بسیار بیش از آنچیزی است که تخمیناً فقط از جانب افت درآمدی ناشی از بیکاربودن ناشی میشود. دو اقتصاددان به نامهای اندرو کلارک و اندرو اسوالد تأثیر رخدادهای زندگی بر میزان نارضایتی اظهارشده توسط آنها را اندازهگیری کردهاند. آنها در سال ۲۰۰۲ چنین تخمین زدند که یک بریتانیايی متوسط نیاز دارد تا پس از بیکارشدن ۱۵۰۰۰ پوند (۲۲۵۰۰ دلار) در ماه دریافت کند تا همان میزان رضایتی را که در زمان اشتغال داشت دوباره بدست بیاورد. و این میزان به شکل مشهودی بالاتر از میزان زیان درآمدی آنها است (که در آن زمان بطور میانگین ۲۰۰۰ دلار در ماه بود).1

درآمد جبرانی موردنیاز برای بازگرداندن رفاه، مبلغ قابلتوجهی است که بسیار بالاتر از زیان پولی ناشی از طلسم بیکاری است. علت آن این است که بیکاری، اعتماد-به-نفس فرد را بهشکل چشمگیری کاهش میدهد و به کاهش بسیار بزرگتری در میزان رضایت میانجامد. همانطور که در فصل ۱ دیدیم، رفاه عاملی است که به مسائلی بیش از صرف درآمد وابسته است.

رابطهی همبستگی میتواند از نوع علیت نباشد

- علیتِ معکوس

- یک رابطهی علی دوطرفه که در آن A بر B تأثیر میگذارد و همچنین B بر A.

- مرزِ رگرسیونِ خطی

- خط بهینهای که یک مجموعهی داده را قطع میکند.

آیا میتوانیم از دادهای موجود در شکل ۱۳.۱ این نتیجه را بگیریم که بیکاری بیشتر علت اضطراب بیشتر است؟ شاید درست برعکس باشد و درواقع جستجوهای گوگلی باعث بیکاری باشند. این همان چیزی است که اقتصاددانان به آن علیت معکوس. میگویند. میتوانیم این گزینه را کنار بگذاریم زیرا بعید است که جستجوهای گوگلی درباره عوارض جانبی مصرف داروهای ضدافسردگی بتوانند باعث افزایش بیکاری در سطح ایالتی باشد. بااینحال، تبیینهای دیگری هم برای این الگو وجود دارند.

وبسایت همبستگیهای جعلی (spurious correlations) نشان میدهد که نتیجهگیریکردن از همبستگی تا چه اندازه خطرناک و گمراهکننده است. James Fletcher. 2014. ‘Spurious Correlations: Margarine Linked to Divorce?’. BBC News.

یک حادثهی طبیعی مثل طوفان کاترینا در ایالت لوئیزیانای آمریکا در سال ۲۰۰۵ میتوانسته اضطراب و بیکاری را هردو افزایش دهد. این نمونهای است از وضعیتی که در آن یک عامل ثالث – که در این مورد شرایط جوی است – میتواند عامل همبستگی مثبت میان جستجو برای داروهای ضدافسردگی و بیکاری بوده باشد. این به ما هشدار میدهد که مشاهده هر همبستگیای نمیتواند به معنای رابطهی علی میان متغیرها باشد.

- همبستگی

- نوعی رابطهی آماری است که براساسِ آن دانستنِ ارزشِ یک متغیر، اطلاعاتی درباره ارزشِ احتمالیِ متغیرِ دیگر به ما میدهد، برای مثال، ارزشِ بالای یک متغیر که عموماً همزمان با سطحِ بالای ارزشِ متغیر دیگر مشاهده میشود. این رابطه ممکن است مثبت باشد یا منفی (وقتی سطحِ بالای یک متغیر همزمان با ارزشِ پائینِ متغیری دیگر مشاهده میشود). همبستگی به معنای وجود رابطه علی میان این متغیرها نیست. همچنین نگاه کنید به: علیت، ضریبِ همبستگی.

اقتصاددانان توصیه میکنند که برای ایجاد یک رابطه علی میان متغیرها، به آزمایش (که نمونههای آن را در فصل ۴ دیدهایم) و یا استفاده از آزمایش طبیعی (مثل نمونهی مقایسه آلمان شرقی و غربی در فصل ۱ یا نمونه تخمین حجم بهرهی بیکاری در فصل ۶ ) نیاز داریم.

در تمرین ۱۳.۱ ابزاری را به شما نشان خواهیم داد که با استفاده از آن میتوانید میزان رفاه کلی در یک کشور با میزان رفاه در سایر کشورها مقایسه کنید. دستورالعمل شما برای زندگی بهتر در کشور خودتان چیست؟ بنظرتان بیکاری چقدر مهم است؟ آیا سایر عوامل اهمیت بیشتری دارند یا آنها هم به همین اندازه اهمیت دارند – مثلاً از آموزش صحیح و هوای پاک و سطح بالای اعتماد میان شهروندان گرفته تا درآمد بالا و میزان پايین نابرابری؟

در فصل حاضر میآموزیم که چرا اقتصادها دچار جهش میشوند و نرخ بیکاریشان کاهش پیدا میکند یا دچار افت میشوند و نرخ بیکاریشان بالا میرود. معیاری که بر آن تمرکز خواهیم کرد، کل هزینهکرد (خانوارها، بنگاههای اقتصادی، دولتها و افراد بیرون از اقتصاد کشور مبدأ) برای کالاها و خدمات تولیدشده توسط افراد شاغل در کشور مبدأ خواهد بود.

تمرین ۱۳.۱ شاخص زندگی بهتر OECD

او.ای.سی.دی OECD یک سازمان بینالمللی مستقر در پاریس است که ۳۵ کشور که از سرانه جی.دی.پی بالايی برخوردارند، عضو آن هستند. این سازمان در سال ۱۹۴۸ و برای تسهیل فرآیند بازسازی در اروپای غربی تشکیل شد.

شاخص زندگی بهتر توسط سازمان توسعه و همکاریهای اقتصادی (OECD) معرفی شده است. این شاخص به شما اجازه میدهد که سنجهای برای اندازهگیری کیفیت زندگی در کشورتان طراحی کنید و بتوانید تصمیم بگیرید که به هر مولفهی شاخص چه وزنی باید اختصاص دهید.

- شاخص زندگی بهتر باید کدامیک از مولفههای زیر را دربربگیرد: درآمد، مسکن، مشاغل، اجتماع، آموزش، محیط زیست، تعهد مدنی، سلامت، رضایت از زندگی، امنیت و موازنهی کار-زندگی؟ در هر مورد علت پاسختان را توضیح دهید.

- با استفاده از شاخص زندگی بهتر، برای کشور محل زندگی خود یک شاخص زندگی بهتر طراحی کنید. آیا کشور شما در موضوعاتی که برای شاخص شما اهمیت دارند در چه نقطهای قرار میگیرد؟

- براساس شاخص زندگی بهتری که خودتان طراحی کردهاید، کشورهای موجود در پایگاه داده را ردهبندی کنید، و این ردهبندی را با ردهبندی مبتنی بر صرف درآمد مقایسه کنید.

- در مورد هر دوی این شاخصها، کشورهایی که اختلاف فاحشی را نشان میدهند مشخص کنید و به اختصار بگويید که علت آن چه میتواند باشد؟

۱۳.۱ رشد و نوسانات

همانطور که در نمودارهای چوبهاکیشکل سرانهی جی.دی.پی در فصل ۱ دیده میشود، اقتصادهایی که انقلاب سرمایهدارانه را از سر گذراندهاند در درازمدت رشد کردهاند.

- لگاریتمِ طبیعی

- همچنین نگاه کنید به مقیاسِ لگاریتمی.

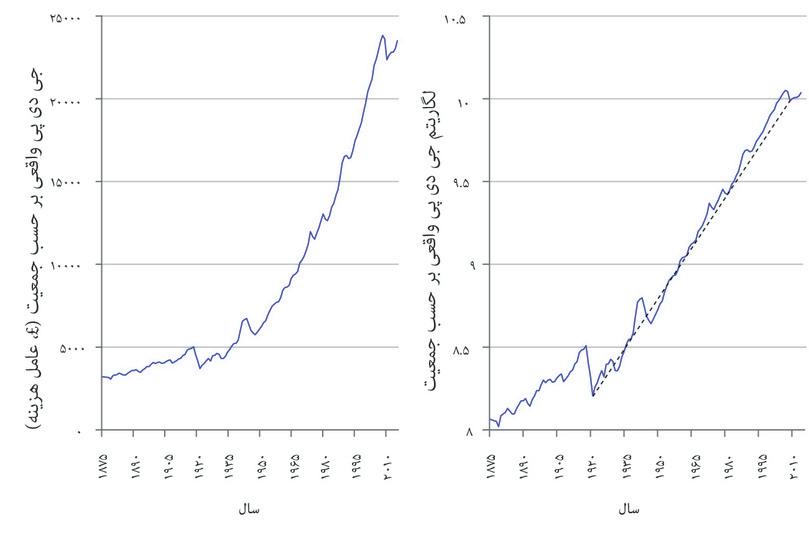

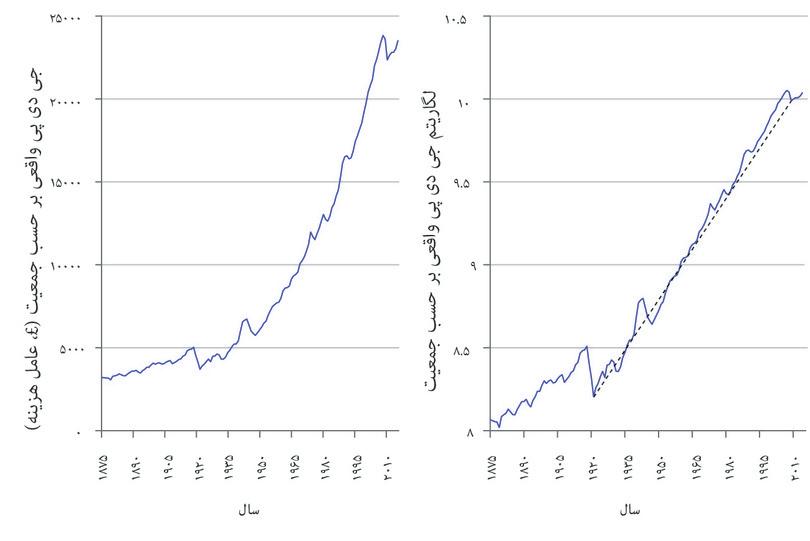

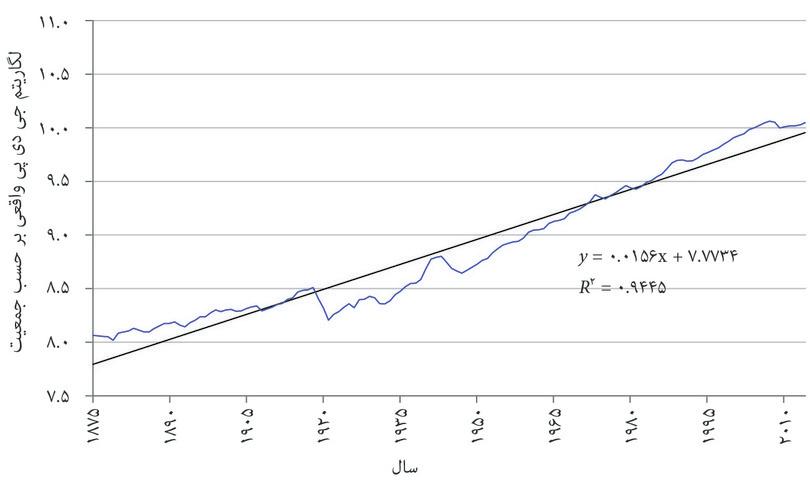

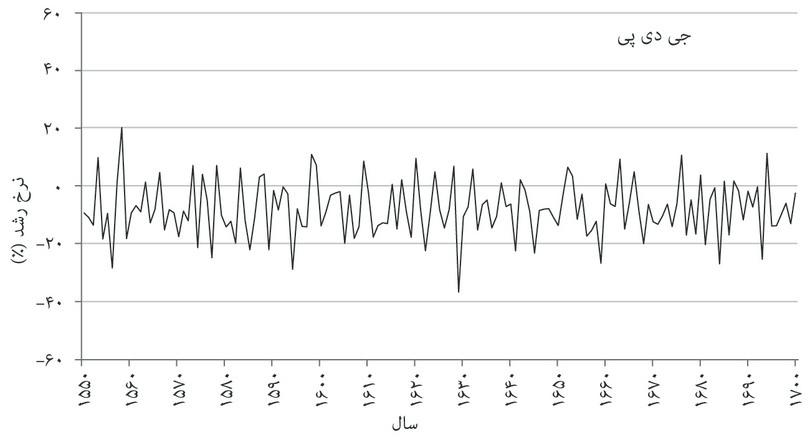

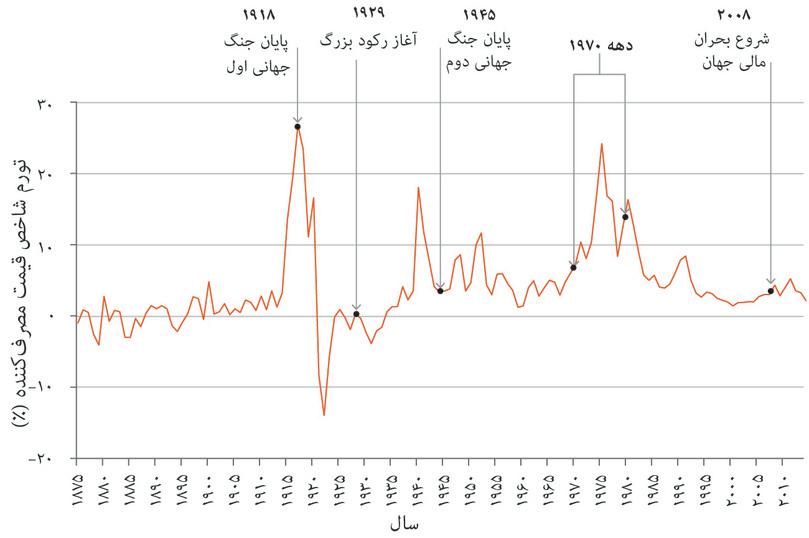

اما این رشد رشد یکدست و همواری نبوده است. شکل ۱۳.۲ مورد اقتصاد بریتانیا که دادههای مربوط به آن در یک دوره زمانی طولانی موجود است را نشان میدهد. اولین نمودار جی.دی.پی هر فرد (سرانه جی.دی.پی) کل جمعیت از سال ۱۸۷۵ را نشان میدهد. این بخشی از نمودار چوب هاکی فصل ۱ است. نمودار کناری آن همین دادهها را نشان میدهد اما لگاریتم طبیعی (‘log’) سرانه جی.دی.پی را ترسیم میکند. این یک راه برای نمایش مقیاس نسبیای است که در فصل ۱ بکار گرفتیم.

با نگاهکردن به انیشتین پایان این فصل، رابطه میان ترسیم لگاریتم یک متغیر و استفاده از مقیاس نسبی روی محور عمودی را بررسی کنید.

شکل ۱۳.۲ سرانه جی.دی.پی بریتانیا (۱۸۷۵ تا ۲۰۱۴)

Ryland Thomas and Nicholas Dimsdale. (2017). ‘A Millennium of UK Data’. Bank of England OBRA dataset.

نرخ رشد سالانه پس از ۱۹۲۱

Ryland Thomas and Nicholas Dimsdale. (2017). ‘A Millennium of UK Data’. Bank of England OBRA dataset.

نرخ رشد سالانه از ۱۸۷۵ تا ۱۹۱۴

Ryland Thomas and Nicholas Dimsdale. (2017). ‘A Millennium of UK Data’. Bank of England OBRA dataset.

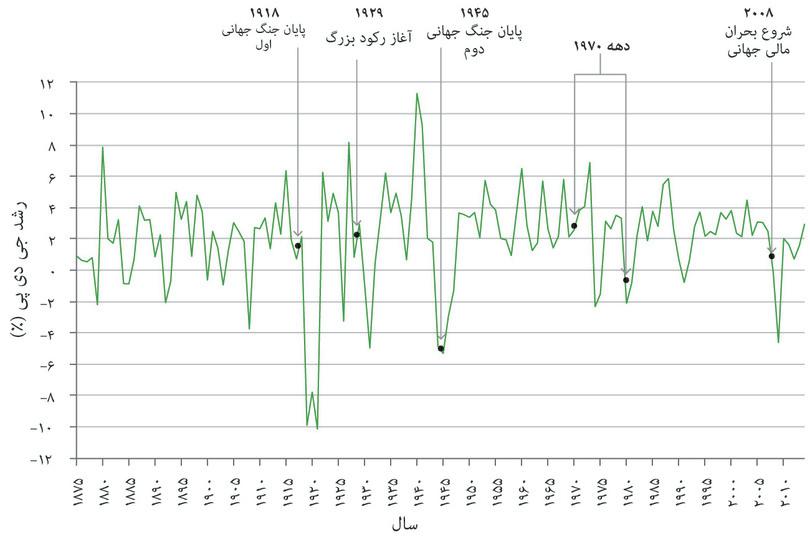

اگر به نمودار سطوح سرانه جی.دی.پی در قاب سمت چپ شکل ۱۳.۲ نگاه کنیم، دشوار بتوان گفت که آیا رشد اقتصاد با یک آهنگ هموار، یا افزایشی یا کاهشی بوده است. اما اگر دادهها را به لگاریتمهای طبیعی در قاب سمت راست تبدیل کنیم، آنگاه پرسش مربوط به سرعت رشد اقتصاد را میتوانیم راحتتر جواب دهیم. برای مثال برای دوره بعد از جنگ جهانی اول، خط مستقیمی که از ۱۹۲۱ تا سال ۲۰۱۴ امتداد یافته است، بخوبی با دادهها منطبق خواهد شد. برای نموداری که در آن محور عمودی نمایانگر لگاریتم جی.دی.پی سرانه است، شیب خط (یعنی خط تیره هاشوردار) نمایانگر میانگین سالانه نرخ رشد سریها خواهد بود. بلافاصله متوجه خواهیم شد که آهنگ رشد از ۱۹۲۱ تا ۲۰۱۴ هموار بوده است (که البته با اندکی بالاآمدگی در زمان جنگ جهانی دوم همراه بوده است). ملاحظه میکنید که خطی که از مجموعهی لگاریتمها از سال ۱۸۷۵ تا ۱۹۱۴ میگذرد تختتر از خطی سال ۱۹۲۱ است و این نشان میدهد که نرخ رشد پايینتر بوده است.

ما در فصلهای ۱۶ و ۱۷ موضوع رشد درازمدت را بیشتر بررسی خواهیم کرد. در این فصل تمرکز ما بر نوسانات است. منظور از نوسانات، انحرافهایی است که نسبت به خط تیره هاشوردار نماینده نرخ رشد درازمدت در شکل ۱۳.۲ است صورت گرفته.

- تولید ناخالص داخلی (جی.دی.پی)

- سنجهای از ارزشِ بازاریِ خروجیِ اقتصاد در یک بازه زمانی معین است.

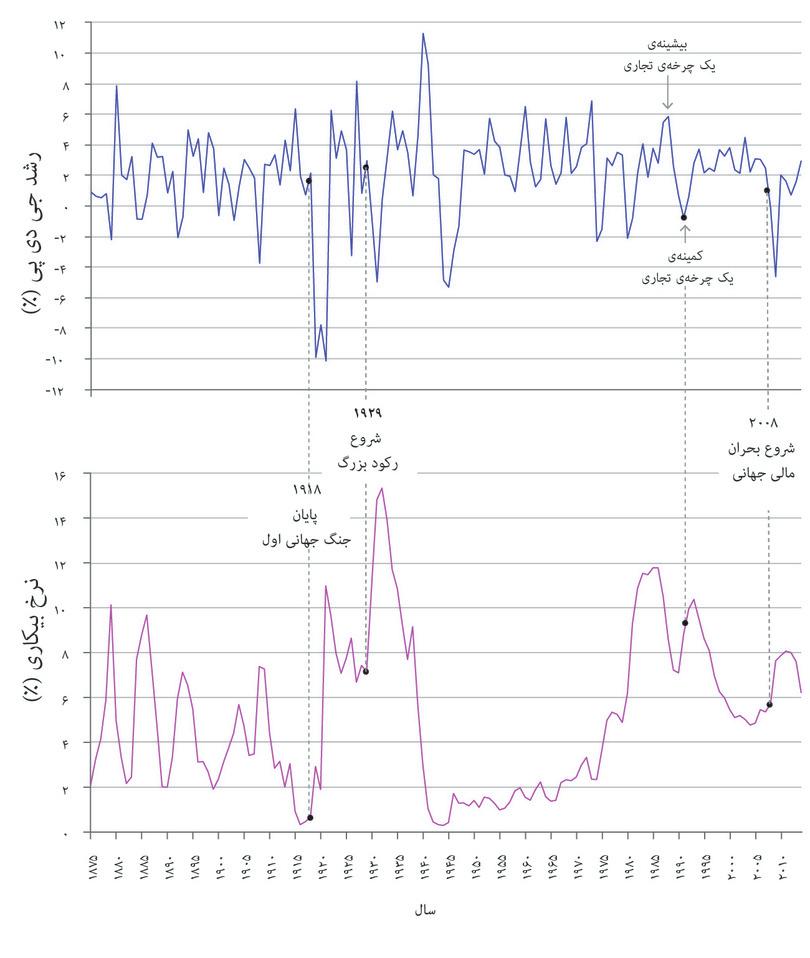

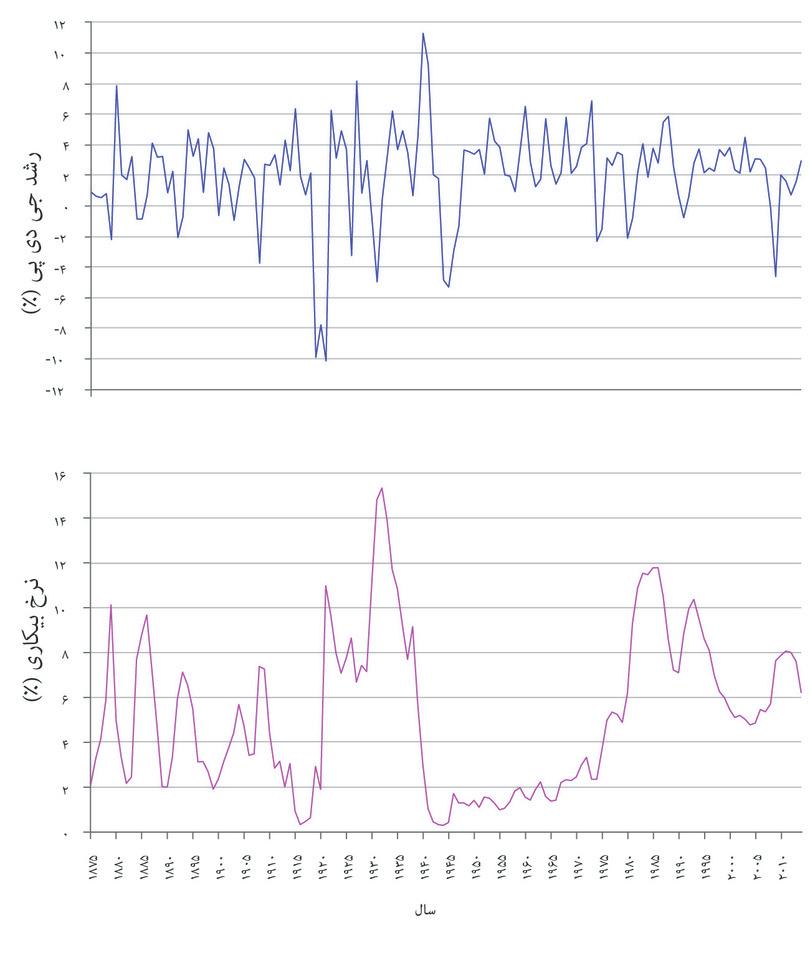

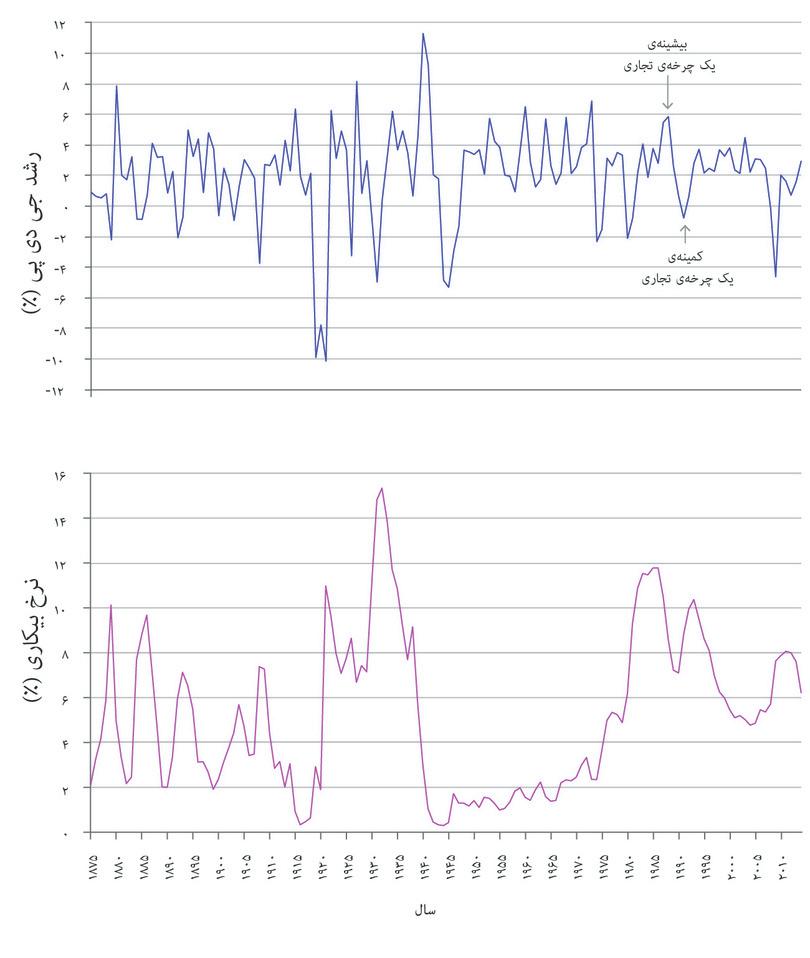

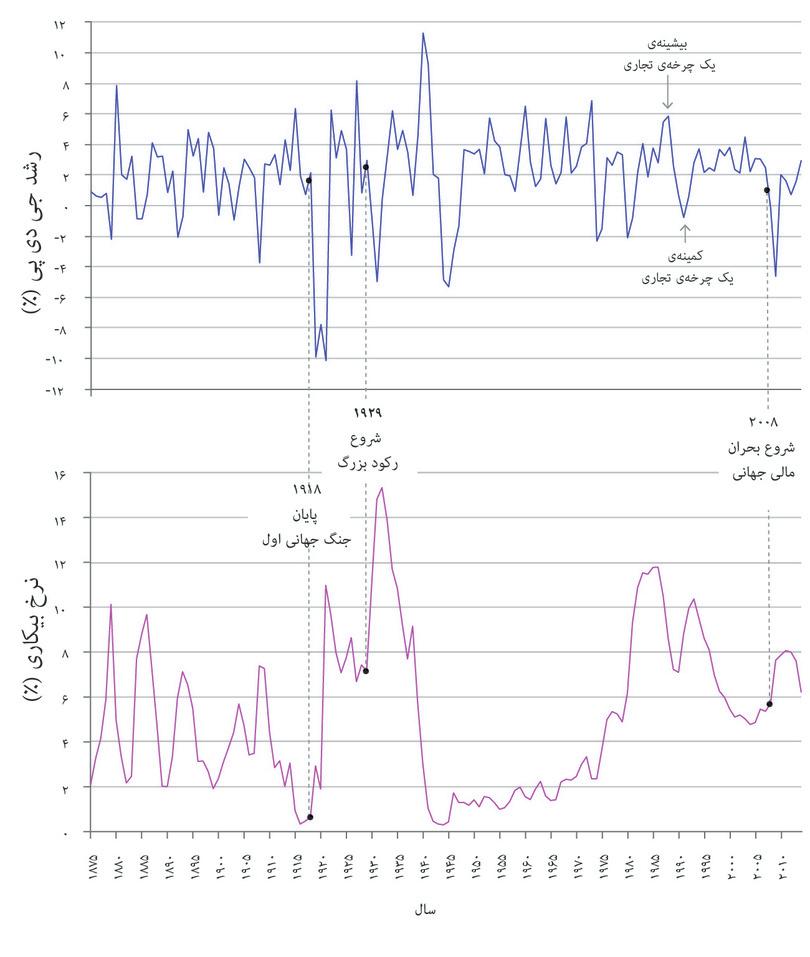

قاب بالايی شکل ۱۳.۱ نرخ رشد سالانه جی.دی.پی بریتانیا در فاصله سالهای ۱۸۷۵ تا ۲۰۱۴ را نشان میدهد. ازآنجا که میخواهیم بر اندازهی اقتصاد و نحوه تغییر آن از هر سال به سال دیگر متمرکز شویم، پس جی.دی.پی کل را در نظر خواهیم گرفت و نه جی.دی.پی سرانه را.

شکل ۱۳.۳ نرخ رشد جی.دی.پی و بیکاری بریتانیا (۱۸۷۵ تا ۲۰۱۴)

Ryland Thomas and Nicholas Dimsdale. (2017). ‘A Millennium of UK Data’. Bank of England OBRA dataset.

رشد جی.دی.پی و بیکاری بریتانیا

Ryland Thomas and Nicholas Dimsdale. (2017). ‘A Millennium of UK Data’. Bank of England OBRA dataset.

اوجها و حضیضها

Ryland Thomas and Nicholas Dimsdale. (2017). ‘A Millennium of UK Data’. Bank of England OBRA dataset.

بحران مالی جهانی

Ryland Thomas and Nicholas Dimsdale. (2017). ‘A Millennium of UK Data’. Bank of England OBRA dataset.

رکورد و بیکاری

Ryland Thomas and Nicholas Dimsdale. (2017). ‘A Millennium of UK Data’. Bank of England OBRA dataset.

- رکود

- اداره ملی تحقیقاتِ اقتصادی امریکا رکود را به عنوان دورهای که در آن خروجی در حال افت است تعریف میکند. و زمان پایان آن هم وقتی است که اقتصاد دوباره به رشد برگردد. یک تعریف دیگر این است که رکود به دورهای اطلاق میشود که سطحِ خروجی زیر سطحِ نرمال است، حتی اگر اقتصاد در حال رشد باشد، و زمانی پایان مییابد که خروجی آنقدر رشد کند که دوباره به سطح نرمال برگردد. تعریف اخیر این مشکل را دارد که تعیینِ سطحِ ‘نرمال’ یک مسألهی ذهنی است.

از فراز و نشیب سریها در شکل ۱۳.۳ معلوم میشود که رشد اقتصادی یک فرآیند هموار نیست. اغلب میشنویم که اقتصاد یک دوره شکوفایی و یا یک دوره رکود را با تبدیل شدن رشد از مثبت به منفی از سر میگذراند، اما درواقع تعریف استانداردی از این اصطلاحات وجود ندارد. اداره ملی تحقیقات اقتصادی (NBER)، که یک سازمان آمریکايی است، چنین تعریفی از آن میدهد: «دوران رکود دورانی است که در آن، نوعی افت چشمگیر در فعالیت اقتصادی سرتاسر اقتصاد را درمینوردد و میتواند از چند ماه تا بیش از یک سال هم طول بکشد». تعریف جایگزین میگوید که وقتی سطح خروجی یک اقتصاد در طول یک دوره پايینتر از سطح نرمال آن است، اقتصاد در حال رکود است. پس دو تعریف از رکود داریم:

- تعریف NBER: خروجی کاهشی است. رکود وقتی تمام میشود که اقتصاد شروع به رشد کند.

- تعریف جایگزین: سطح خروجی پايینتر از سطح نرمال است حتی اگر اقتصاد در حال رشد باشد. رکود تمام نمیشود مگر زمانی که خروجی آنقدر افزایش پیدا کند که به سطح نرمال برسد.

اما تعریف دوم یک مشکل عملی دارد: نرمال بودن خروجی یک اقتصاد مسألهای است که درباره آن قضاوتها و بحثها متعددی وجود دارد (ما در فصلهای بعدی به این مساله بازخواهیم گشت و خواهیم دید که «خروجی نرمال» غالباً مسألهای است که با تورم ثابت رابطه دارد).

- چرخهی تجاری

- دورههای متناوبِ نرخِ رشدِ سریع و کند (یا حتی منفی). اقتصاد از شکوفایی به رکود و سپس دوباره به شکوفایی میرسد. همچنین نگاه کنید به: توازنِ کوتاه-مدت.

حرکت از شکوفایی به رکود، و دوباره به شکوفايی را تحت عنوان چرخهی تجاری میشناسیم. در شکل ۱۳.۳ خواهید دید که علاوه بر تغییر سالانه در جی.دی.پی که در آن رکود برحسب رشد منفی ظاهراً در هر دوره ده ساله ۲ بار اتفاق میافتند، دورههایی که در آنها نوسانات نسبتاً بزرگتر در خروجی اتفاق میافتند به تعداد کمتری رخ میدهند. در قرن بیستم، افتهای روبهپايین کلان مقارن با پایان جنگهای جهانی اول و دوم و همچنین مقارن با بحران اقتصادی موسوم به رکود بزرگ اتفاق افتادهاند. در قرن بیست و یکم، بحران مالی جهانی به دنبال دورهای اتفاق افتاد که در آن نوسانات محدودی وجود داشت.

تمرین ۱۳.۲ تعریف رکود

رکود را میتوان بهعنوان دورهای تعریف کرد که در آن خروجی روند کاهشی دارد یا دورهای که در آن سطح خروجی زیر سطح نرمال است (چیزی که اصطلاحاً ‘سطح بالقوه’)خروجی هم گفته میشود). برای اطلاعات بیشتر به این مقاله، و خصوصاً شکلهای ۵، ۶ و ۷ نگاه کنید.

- کشوری را در نظر بگیرید مقدار عظیمی از نفت تولید کرده و فرض کنید که هر سال چاههای نفت آن در حال تهکشیدن است. این کشور به تدریج فقیرتر خواهد شد. آیا براساس دو تعریف فوق، این یک رکود محسوب میشود؟

- آیا دانستن اینکه یک کشور در حال رکود است، تأثیری به حال سیاستگذارانی که اقتصاد را مدیریت میکنند، دارند؟

پرسش ۱۳.۱ پاسخ صحیح را انتخاب کنید

نمودار حاضر مربوط به کارنامه واقعی جی دی پی سالانه انگلستان بین ۱۸۷۵ و ۲۰۱۴ میباشد:

بر اساس این اطلاعات، کدام یک از گفتههای زیر صحیح است؟

- نمودار نشان میدهد که کارنامه طبیعی جی.دی.پی سالانه در انگلستان در ۱۹۵۵ حدود۸،۹ بود، یعنی، در (جی.دی.پی سالانه) = ۸،۹. این بدین معنی است که جی دی پی سالانه = e۸،۹ = ۷۳۳۲£. (در حقیقت، این بود، e۸،۹۱ = ۷۳۷۰£.)

- این در شکل ۱۳.۲، بخش ۱۳.۱ بیان شده است.

- در حالی که کارنامه جی.دی.پی سالانه واقعی بلافاصله پس از ۱۹۲۱ پایینتر بود از قبل از ۱۹۱۸، شیب نمودار کارنامه تند تر است. این بدین معنی است که نرخ رشد پس از ۱۹۲۱ بالاتر بود از قبل از ۱۹۱۸.

- نمودار جی.دی.پی سالانه واقعی که با مقیاس نسبت رسم شود مشابه خواهد بود با نمودار کارنامه طبیعی جی.دی.پی سالانه واقعی رسم شده بر روی مقیاس خط مستقیم.

انیشتین مقیاسهای نسبی و لگاریتمها

در فصل اول، برای نشاندادن دادههای درازمدت روی محور عمودی، به کرات از مقیاسهای نسبی یا لگاریتمها استفاده کردیم. مثلاً در شکل ۱.۱ ب برای واحدهایی که دوبرابر میشوند و در شکل ۱.۲ برای واحدهای با افزایش دهبرابری از مقیاس نسبی استفاده کردیم. مقیاس نسبی را مقیاس لگاریتمی (یا Log) هم مینامند. هرجا علامت تیک روی محور عمودی دوبرابر میشود، میتوانیم مقیاس را به این ترتیب بنویسیم:

یا در حالتی که دهبرابر میشوند، به این ترتیب:

اولی را مقیاس لگاریتمی در پایهی ۲ و دومی را مقیاس لگاریتمی در پایهی ۱۰ مینامیم.

همانطور که در شکلهای فصل ۱ دیدیم، در صورتی که دادهها یک خط مستقیم را روی مقیاس نسبی (لگاریتمی) تشکیل بدهند، آنگاه نرخ رشد ثابت است. راه دیگری برای استفاده از این خصلت لگاریتمها این است که ابتدا دادهها را به لگاریتمهای طبیعی تبدیل کنیم و سپس آن را روی مقیاسی که لگاریتمهای خطی دارد ترسیم کنیم. لگاریتمهای طبیعی بر پایهی e هستند، و e عددی است (تقریباً برابر با ۲،۷۱۸) که خصلتهای ریاضی مفیدی دارد.

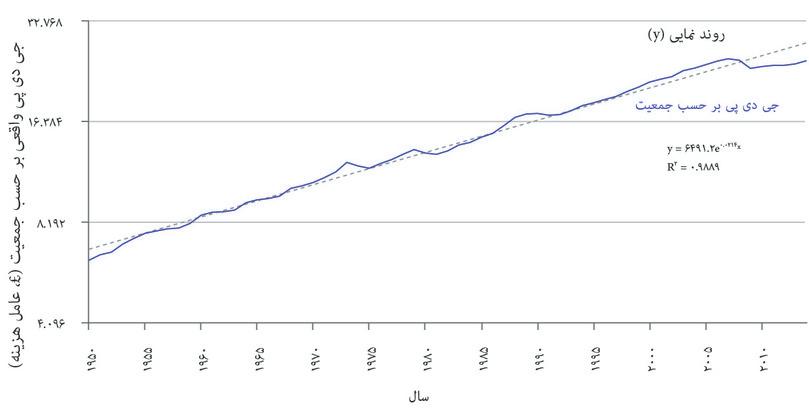

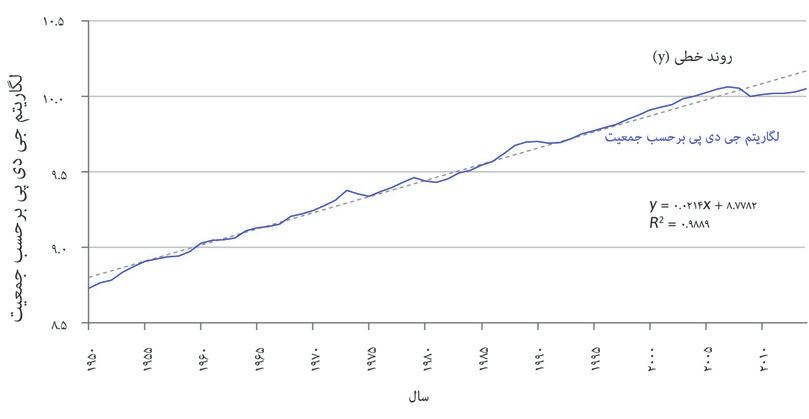

میتوانیم با استفاده از یک ماشینحساب یا برنامه اکسل سطوح را به لگاریتمهای طبیعی تبدیل کنیم. همانطور که میبینید، وقتی اینکار را بر دادهها اعمال کنیم، خط منحنی شکل ۱۳.۲ در قاب سمت چپ به یک خط تقریباً مستقیم در قاب سمت راست تبدیل میشود.

اگر از قابلیتهای نموداری نرمافزار اکسل استفاده کنیم، بهتر میتوانیم رابطه میان این ترسیم دادهها با مقیاس نسبی روی محور عمودی (شکل ۱۳.۴ الف که از مقیاس دوبرابری یا پایهی ۲ استفاده میکند) با تبدیل دادهها به لگاریتم طبیعی و ترسیم آنها روی یک مقیاس خطی (برحسب لگاریتم) و روی محور افقی (شکل ۱۳.۴ ب) را متوجه شویم. توجه داشته باشید که علامت تیک در شکل ۱۳.۴ الف دو برابر میشود و از ۴،۰۹۶ به ۸،۱۹۲ و در شکل ۱۳.۴ب از ۸.۵ به ۹ و ۹.۵ میرسد.

![مقیاس نسبی و تابع نمایی (یا صعودی)]()

شکل ۱۳.۴الف مقیاس نسبی و تابع نمایی (یا صعودی)

![مقیاس خطی در لگاریتم طبیعی و تابع خطی]()

شکل ۱۳.۴ب مقیاس خطی در لگاریتم طبیعی و تابع خطی

در هر نمودار، خطی به موازات سری دادهها ظاهر میشود. ما شکل ۱۳.۴الف را در نرمافزار اکسل و با انتخاب گزینه Analysis/Trendline و سپس گزینه ‘Exponential’ ایجاد کردیم. اکسل بهترین خطی را که بر نقاط داده منطبق باشد پیدا میکند: از آنجايی که مقیاس یک مقیاس نسبی است، یک خط مستقیم نشان داده میشود. معادله این خط داده شده است. نرمافزارهای دیگر هم امکانات مشابهی دارند.

میبینیم که تابع نمایی یا تصاعدی، بجای پایهی ۲ (دوبرابری) و یا ۱۰ (افزایش دهبرابری) از پایهای موسوم به e استفاده میکند. نمای e نرخ رشد سالانه ترکیبی سریها را به ما میگوید: که برابر است با ۰،۰۲۱۴× ۱۰۰ = ۲،۱۴% در سال.

در شکل ۱۳.۴ب، اگر از اکسل برای انتخاب گزینه «عملکرد سازگاری خطی» استفاده کنیم، یک خط مستقیم ظاهر میشود. این بار، ما شاهد فرمولی خواهیم بود برای یک خط مستقیم با رهگیری ۸۷۷۸۲ و شیب ۰،۰۲۱۴. اکنون شیب خط به ما نمایی، یا بطور مساوی، نرخ رشد سرانه ترکیبی این سری را نشان میدهد: ۰،۰۲۱۴;× صفر =۲،۱۴% سالانه.

بطورخلاصه:

- وقتی یک مجموعه داده، حال چه براساس مقیاس طیفی یا با تبدیل داده به لگاریتمهای طبیعی، و نتیجه تقریباً خطی است، آنگاه این بدان معناست که نرخ رشد سریها تقریباً ثابت است. این نرخ رشد ثابت را نرخ رشد نمایی یا تصاعدی مینامیم.

- نرخ رشد نمایی (که همچنین نرخ رشد سالانه ترکیبی یا CAGR نامیده میشود) برابر است با شیب خط در زمانی که لگاریتم طبیعی سری داده ترسیم شده باشد.

- انحراف پایدار اقتصاد بریتانیا از خط جریان عمومی را در سالهای پس از بحران مالی ۲۰۰۸ در نظر داشته باشید.

۱۳.۲ رشد خروجی و تغییر در بیکاری

همانطور که در شکل ۱۳.۳ دیدیم، در دورههای شکوفایی بیکاری پايین میآید و در دوران رکود بالا میرود.

- قانون اکون

- بیانی است از این قاعدهمندی تجربی که تغییر در نرخِ رشدِ جی.دی.پی، همبستگیِ منفی با نرخِ بیکاری دارد. همچنین نگاه کنید به: ضریبِ اکون.

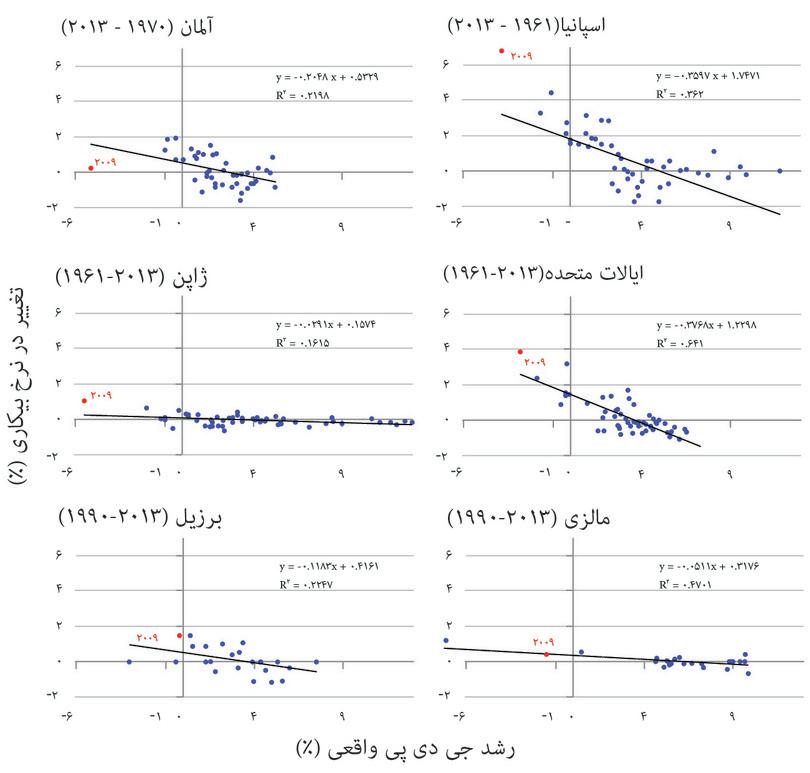

شکل ۱۳.۵ رابطه بین نوسانات خروجی و بیکاری را نشان میدهد که تحتعنوان قانون اٌکون شناخته میشود. آرتور اکون درمقام مشاور رئیسجمهور کِنِدی، متوجه شد که وقتی رشد یک کشور بالا است، بیکاری تمایل به کاهش یافتن پیدا دارد. از جنگ جهانی دوم به این سو، قانون اکون یکی از پیوستگیهای قدرتمند و پایدار در غالب اقتصادها بوده است.

شکل ۱۳.۵ قانون اکون در مورد برخی اقتصادها

OECD. 2015. OECD Statistics; The World Bank. 2015. World Development Indicators.

- ضریبِ اکون

- درصد تغییری در نرخِ بیکاری بصورت درصدی، که پیشبینی میشود از ۱ درصد تغییر در نرخِ رشد جی.دی.پی نتیجه شود. همچنین نگاه کنید به: قانون اکون.

شکل ۱۳.۵ تغییر نرخ بیکاری (محور عمودی) و نرخ رشد خروجی (محور افقی) را برای شش کشور نشان میدهد: رشد خروجی بالاتر به وضوح با کاهش نرخ بیکاری مرتبط است. در چارت هر کشور، خطی با شیب رو به پايین وجود دارد که بیشترین انطباق با نقاط را دارد. برای مثال در مورد ایالات متحده، شیب خط تلویحاً به این معناست که بطور میانگین، به ازای هر ۱ درصد افزایش در نرخ رشد خروجی، نرخ بیکاری به اندازه تقریباً ۰،۳۸ درصد کاهش پیدا میکند. در این حالت میگوییم که اصطلاحاً ضریب اکون در آمریکا ۰،۳۸- است. قسمت انیشتین در پایان این بخش نحوه استخراج ضریب را نشان میدهد.

در هر نمودار در شکل ۱۳.۵، خط هاشورداری که برچسب ۲۰۰۹ دارد، تغییر در جی.دی.پی واقعی و بیکاری در فاصله ۲۰۰۸ تا ۲۰۰۹ ، یعنی در طول دوران رکودی که بدنبال بحران مالی جهانی اتفاق افتاد، را نشان میدهد. ملاحظه میکنیم که در سال ۲۰۰۹ همه چهار اقتصاد پیشرفته بدترین انقباض در خروجی خود در ۵۰ سال گذشته را از سر گذراندهاند. در انطباق با پیشبینی قانون اکون، بیکاری در اسپانیا، ژاپن و آمریکا افزایش پیدا کرد.

با این حال، در هر یک از این سه کشور، افزایش بیکاری بیشتر از میزان مورد پیشبینی قانون اکون بود: هاشور قرمز بالاتر از خط سیاه یعنی خط بهینه قرار دارد. وضعیت آلمان بکلی متفاوت است: قانون اکون یک افزایش ۱،۶۵ درصدی در نرخ بیکاری را برای آلمان پیشبینی کرده بود اما همانطور که خط هاشوردار قرمز نشان میدهد، نرخ بیکاری در آلمان در سال ۲۰۰۹ بهندرت تغییر کرده است. قطعاً هر سیاستگذار اقتصادیای مایل است بداند که آلمان چگونه توانست میزان مشاغل خود را حتی در رویارویی با بزرگترین افت خروجی اقتصادش در پنجاه سال گذشته، ثابت نگه دارد. بعدتر در همین فصل خواهیم دید که چگونه چنین اتفاقی افتاده است.

برزیل و مالزی هم در سال ۲۰۰۹ انقباض در خروجی و افزایش بیکاری را تجربه کردند. با این حال آنها نیز مثل اغلب کشورهای در حال توسعه در مقایسه با کشورهای توسعهیافته آسیب کمتری از بحران دریافت کردند. البته کمی پیشتر مالزی در دوران بحران منطقه آسیای شرقی در سال ۱۹۹۸ انقباض بسیاری وخیمتری را تجربه کرده بود که در آن رشد اقتصادیاش به ۷،۴- رسید، یعنی آنقدر وخیم که حتی روی نمودار ما جای نگرفته است.

میتوانیم رابطه میان خروجی، بیکاری و رفاه را بهصورت زیر خلاصه کنیم:

تمرین ۱۳.۳ قانون اکون

- به خطوط رگرسیون (خطهایی که نقاط را به بهترین شکل به هم وصل میکنند) در شکل ۱۳.۵. نگاه کنید. وقتی اقتصاد در حال رشد نیست، خط رگرسیون چه پیشبینیای برای بیکاری نشان میدهد؟ و آیا نتایج برای همه کشورها یکسان است؟

- فرض کنید که جمعیت در اقتصاد در حال رشد است. آیا با استفاده از این فرض میتوانید تبیینی برای نتایجی که در سوال ۱ گرفتید پیدا کنید؟ چه عامل دیگری ممکن است تفاوت میان کشورها را توضیح دهد؟

پرسش ۱۳.۲ بهترین پاسخ (ها) را انتخاب کنید.

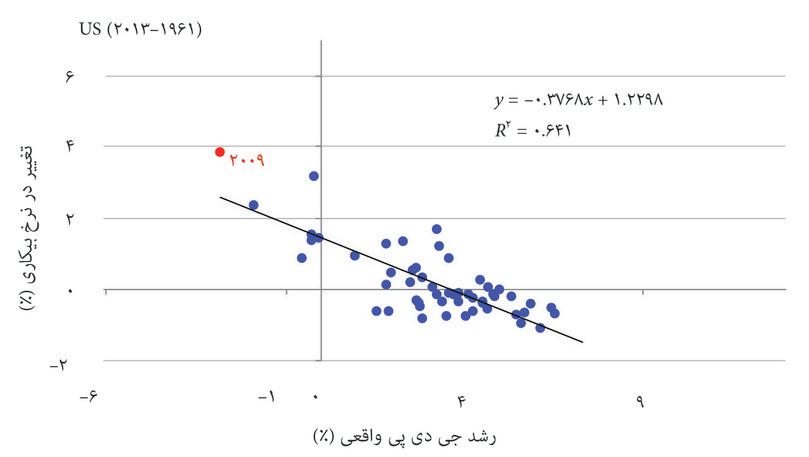

نموار زیر رابطه میان رشدِ جی.دی.پی واقعی و تغییر در بیکاری برای ایالات متحده در فاصله سالهای ۱۹۶۱ تا ۲۰۱۳ را نشان میدهد.

معادله نشاندادهشده نتیجه رگرسیون برای بهترین خطِ منطبق بر نقاط است. براساس این اطلاعات کدامیک از گزارههای زیر صحیح است؟

- نمودار نشاندهنده افزایش نرخ بیکاری است وقتی که رشد جی.دی.پی واقعی صفر است. حقیقتا که برخوردگاه خط مناسب با محور عمودی بهعنوان ۱،۲۳۰ % میباشد.

- ضریب اُکون -۰،۳۷۶۸ میباشد، که این رشد ۱% در نرخ رشد خروجی منهای نرخ بیکاری ۰،۳۸ امتیاز درصدی بطور میانگین میباشد.

- این بهترین نتیجه رگرسیون میباشد – که بطور میانگین نرخ بیکاری ۰،۳۸ امتیاز درصدی سقوط کرده است در برابر ۱% افزایش در جی.دی.پی واقعی.

- این میتواند از طریق خط یا معادلهی مربوط به خط مورد استنباط قرار گیرد. تغییر پیشبینی شده در نرخ بیکاری = ۱،۲۲۹۸ + (-۰،۳۷۶۸) x (-۲،۸) = ۲،۲۸۵%.

انیشتین قانون اکون

این قانون بصورت زیر تعریف میشود:

Δut تغییر در نرخ بیکاری در زمان t است، (GDP رشدt) نرخ رشد جی.دی.پی واقعی در زمان t است، α اندازه مماس است، وβ ضریبی است که تعیین میکند رشد جی.دی.پی واقعی چگونه به تغییر در نرخ بیکاری تبدیل میشود. قانون اکون یک رابطه خطی تجربی است رشد جی.دی.پی واقعی را به تغییر در بیکاری مرتبط میکند. ضریب β، که ضریب اکون نامیده میشود، عموماً مقداری منفی از کار درمیآید که به این معناست که رشد مثبت در جی.دی.پی واقعی با کاهش نرخ بیکاری مرتبط است.

رابطهی تخمینزدهشده مبتنی بر قانون اکون برای آلمان در فاصلهی سالهای ۱۹۷۰ تا ۲۰۱۳ از دو ضریب β = –۰،۲۰ و α = ۰،۵۳برخوردار است.

وقتی که خط بهینه را تخمین میزنیم، آمارهی (R2) را هم اندازه میگیریم، که آمارهای است بین صفر و ۱. این آماره نشان میدهد که تا چه حد دادههای موجود با خط بهینهای که از میان آنها رسم کردهایم نزدیک است، بطوریکه ۱ انطباق کامل، و صفر عدم رابطه میان مشاهدات و تخمین را نشان میدهند. در مورد ما، آمارهی (R2)، بیانی است از اینکه قانون اکون تا چه اندازه به دادههای مربوط به رشد جی.دی.پی واقعی و تغییرات بیکاری نزدیک است. آمارهی (R2) برای آلمان سالهای ۱۹۷۰ تا ۲۰۱۳ برابر با ۰،۲۲ است، که بسیار پايینتر از مقدار قانون اکون اندازهگیریشده برای ایالات متحده، یعنی ۰،۶۴ است.

برای اینکه درصد تغییر در بیکاری آلمان در سال ۲۰۰۹ براساس قانون اکون را پیدا کنیم، به سادگی اندازه رشد جی.دی.پی واقعی برای آلمان در سال ۲۰۰۹ را به معادله وارد میکنیم و معادله را به ترتیب زیر حل میکنیم:

قانون اکون پیشبینی میکند که سقوط ۵،۱ درصدی جی.دی.پی در آلمان در سال ۲۰۰۹ قاعدتا باید به افزایش ۱،۵۸ درصدی بیکاری مربوط باشد.

۱۳.۳ سنجش اقتصاد کل

اقتصاددان برای سنجش کلیت اقتصاد (که به آن اقتصاد کل میگویند و خیلی ساده به معنای مجموع کلیهی بخشهای اقتصاد است) از آمارهای موسوم به آمارهای کلی استفاده میکنند.

- مجموع خروجی

- مجموعِ کل خروجی در اقتصاد، در سرتاسرِ همه بخشها و مناطق.

در شکل ۱۳.۵ مجموع خروجی به معنای خروجی کل تولیدکنندهها در یک کشور، و نه صرفاً یک منطقه یا یک شرکت یا یک بخش از آن است. از فصل ۱ بیاد داریم که دیان کول، اقتصاددانی که متخصص سنجش جی.دی.پی است، اقتصاد کل را به این ترتیب تعریف میکند:

همهچیز، از میخ تا مسواک و تراکتور و کفش و آرایش مو و مشاورهی مدیریتی و نظافت خیابانها و تدریس یوگا و بشقاب و بانداژ پانسمان و کتاب و میلیونها خدمات و محصولات دیگر در اقتصاد.

- حسابهای مالی

- نظامی که برای اندازهگیریِ خروجی و هزینهکردِ کل در یک کشور بکار گرفته میشود.

- ارزشِ افزودهشده

- در یک فرآیند تولیدی، عبارت است از ارزشِ خروجی منهای ارزشِ کل ورودیها (که به آن کالاهای واسطه میگویند). کالاهای سرمایههای و نیروی کار مورداستفاده در فرآیند تولید کالاهای واسطه محسوب نمیشوند. ارزشِ افزودهشده برابر است با سودِ پیش از مالیات به علاوه دستمزدها.

حسابهای مالی آمارهایی هستند که توسط مراکز آمارهای ملی منتشر میشوند و با استفاده از اطلاعات مربوط به رفتارهای افراد تلاش میکنند تا تصویری کمی از اقتصاد بعنوان یک کل بدست دهند. سه راه برای تخمین جی.دی.پی وجود دارد:

- هزینهکرد: کل مبلغی که توسط خانوارها، بنگاههای اقتصادی، دولت و ساکنان سایر کشورها برای محصولات اقتصاد کشور میزبان خرج شده است.

- تولید: کل محصولاتی که توسط صنایع فعال در اقتصاد کشور تولید شده است. تولید بواسطهی ارزش افزودهشده توسط هر صنعت اندازهگیری میشود: این بدان معناست که هزینهی کالاها و خدمات بکاررفته بعنوان ورودی به تولید، از ارزش خروجی کسر میشود. این ورودیها درقالب ارزش افزودهشدهی سایر صنایع محاسبه میشوند تا از شمارش مجدد آنها به هنگام سنجش تولید در اقتصاد کل جلوگیری شود.

- درآمد: مجموع همه درآمدهای دریافتشده، مشتمل بر دستمزدها، سود، درآمد خویشفرمایان، و مالیاتهای دریافتی توسط دولت.

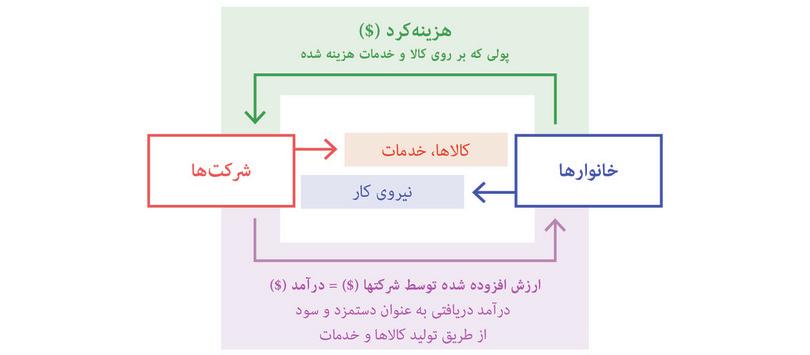

در فرانسهی سدهی هجدهم، گروهی از اقتصاددانان که فیزیوکراتها نامیده میشدند، در مطالعه اقتصاد، نحوهی کردوکار اقتصاد را به گردش خون در بدن انسان تشبیه میکردند. درک آنها پیشگام درک امروز ما از گردش حلقوی در اقتصاد است که به ما اجازه محاسبه جی.دی.پی را میدهد. پول از پرداختکننده به تولیدکننده میرسد، از تولیدکننده به کارکنان و سهامدارانش، و از آنجا دوباره برای خرید خروجیهای دیگر پرداخت میشود و چرخه را دوباره ادامه میدهد.

رابطهی میان هزینهکرد، تولید و درآمد در اقتصاد بطورکل را میتوان در قالب یک جریان مدور نشان داد: محاسبات جی.دی.پی در حسابهای ملی را میتوان در سطح هزینهکرد، سطح تولید، یا سطح درآمد درنظر گرفت. اگر اندازهگیری دقیق ممکن بود، کل هزینهکرد، خروجی و درآمدها در طول یک سال یکسان بود بطوریکه نقطهای که در آن اندازهگیری انجام شده دیگر اهمیتی نداشت.

علت آن این است که هرگونه هزینهکرد در مورد یک کالا یا خدمات، که باید تولید میشده، برابر است با درآمد حاصل از آن برای هر کسی که آن خروجی را میفروشد. اگر یک بشقاب تاکو (غذای مکزیکی) از یک فروشندهی خیابانی در ازای ۲۰ پزو بخرید، آنگاه هزینهکرد شما ۲۰ پزو، ارزش افزوده تاکوای که تولیدش برای این فروش لازم بوده ۲۰ پزو، درآمد دریافتی توسط فروشندهی خیابانی نیز ۲۰ پزو خواهد بود. اگر یک ماشین ۲۰۰۰۰ دلاری، یا یک جلسه ماساژ ۵۰ دلاری، یا بیمهای در ازای هر ماه ۲۰ دلار بخرید، بازهم همین وضعیت وجود خواهد داشت.

خانوارها و بنگاههای اقتصادی، هم درآمد را دریافت میکنند و هم آن را خرج میکنند. شکل ۱۳.۶ جریان مدور میان خانوارها و بنگاههای اقتصادی را نشان میدهد (که البته فعلاً نقش دولت و خریدها و فروشهای خارجی را به حساب نیاورده است).

شکل ۱۳.۶ الگوی جریان مدور: سه راه برای اندازهگیری جی.دی.پی.

در الگویی از اقتصاد که در شکل ۱.۱۲آمده است، نگاه ما به بیشتر به جریان نقلوانتقالات مادی و فیزیکی میان خانوارها، بنگاههای اقتصادی و زیستکره بود تا به جریان مدور درآمدی. در فصل ۲۰ به این مسأله خواهیم پرداخت که تعاملات میان خانوارها و بنگاههای اقتصادی با زیستکره را چگونه باید اندازه گرفت.

- واردات (M)

- کالاها و خدمات تولیدشده در سایر کشورها و خریداریشده توسط خانوارها، شرکتها و دولتِ داخلی.

- صادرات (X)

- کالاها و خدماتی که در یک کشور تولید، و به خانوارها، شرکتها و دولتهایی در یک کشورهای دیگر فروخته میشود.

جی.دی.پی را میتوان براساس هریک از این سه منظر تعریف کرد. اما باید در این تعریف احتیاط کرد، زیرا اگرچه همواره اینطور است که هزینهکرد یک شخص، درآمد شخصی دیگر است، اما این نکته هم هست که جهانیشدن باعث شده است که در غالب موارد یکی از این اشخاص در یک کشور و دیگری در کشور دیگری باشد. در مورد واردات (M) و *صادرات (X): این قضیه صادق است: ممکن است کسی در چین از فرد دیگری در ژاپن گندم بخرد، و این بدان معناست که هزینهکرد چینی و درآمد ژاپنی است.

این تعاملات را چگونه باید در نظر گرفت؟ ازآنجا که جی.دی.پی بعنوان تولید داخلی تعریف میشود، در این مورد جی.دی.پی ژاپنی محسوب میشود چراکه گندم توسط ژاپن تولید (و فروخته) شده است. بنابراین، صادرات در محاسبه جی.دی.پی درنظر گرفته میشوند چرا که بخشی از تولید داخلی محسوب میشوند، اما واردات در نظر گرفته نمیشوند زیرا در جای دیگری تولید شدهاند. به همین دلیل، جی.دی.پی به شکلی تعریف میشود که صادرات را در نظر میگیرد اما و واردات را کنار میگذارد؛ یعنی:

- یا به عنوان ارزش افزودهی تولید داخلی یا بعبارت دیگر هزینهکرد صورتگرفته برای تولید داخلی

- یا برحسب درآمد ناشی از تولید داخلی.

الگوی جریان مدور در شکل ۱۳.۶ تنها خانوارها و بنگاههای اقتصادی را در نظر میگرفت، اما دولت و خدمات عمومی ارائهشده توسط دولت، را نیز میتوان به شیوهای مشابه در نظر گرفت. خانوارها مقادیری از کالاها و خدمات ارائهشده توسط دولت را دریافت میکنند که در ازای آن، در لحظهی مصرف پرداختی انجام نمیدهند. یک مثال خوب در این زمینه آموزش ابتدايی است.

مصرف و تولید این دسته خدمات را میتوان براساس الگوی جریان مدور نشان داد:

- از خانوارها به دولت: مالیاتی که خانوارها پرداخت میکنند.

- از دولت به خانوارها: این مالیاتها هم بهنوبهیخود هزینهی تولید خدمات عمومی استفادهشده توسط خانوارها را تأمین میکنند.

به این ترتیب، دولت هم میتواند، مثل یک شرکت، به منزله یک تولیدکنندهی دیگر در نظر گرفته شود - با این تفاوت که مالیاتهای پرداختی توسط یک خانوار، درواقع در ازای خدمات عمومی بطورکلی پرداخت میشوند و لزوماً به خدمات دریافتشده توسط آن خانوار مربوط نمیشوند. در فصل ۱۹ خواهیم دید که چگونه پرداخت مالیات و دریافت خدمات عمومی یا مزایا از خانواری به خانوار دیگر متغیر است. ازآنجاکه خدمات عمومی در بازار فروخته نمیشوند باید یک فرض دیگر را نیز در نظر بگیریم: اینکه ارزش افزودهی تولید دولتی با میزانی که تولید آن برای دولت هزینه برمیدارد برابر است.

به این ترتیب میتوانیم بگويیم که برای مثال، شهروندان بطور میانگین ۱۵۰۰۰ دلار در سال درقالب مالیات پرداخت میکنند (هزینهکرد)، یعنی ۱۵۰۰۰ دلار از عواید دولت (یا درآمد) که با استفاده از آن دولت معادل ۱۵۰۰۰ دلار کالاها و خدمات تولید میکند (ارزش افزوده).

این واقعیت که هزینهکرد، خروجی، و درآمد با هم برابراند به این معناست که میتوان براساس هر یک از این سه منظر، دو منظر دیگر را نیز فهمید. رکود بنابه تعریف دورهای از رشد منفی خروجی است. اما این بدان معناست که دوره رکود باید به معنای دورهی از رشد منفی هزینهکرد هم باشد (خروجی فقط وقتی افت خواهد کرد که مردم کمتر خرید کنند). غالباً حتی میتوانیم بگويیم که خروجی به این دلیل افت میکند که افراد کمتر خرید میکنند. وقف بر این نکته بسیار مفید است، زیرا درباره عوامل تعیینکنندهی هزینهکرد اطلاعات زیادی به ما میدهد و این هم به نوبهی خود، همانطور که در فصل ۱۴ خواهیم دید، به فهم رکود بسیار کمک میکند.

۱۳.۴ سنجش کل اقتصاد: عناصر تشکیلدهندهی جی.دی.پی

شکل ۱۳.۷ عناصر مختلف جی.دی.پی در نیمهی هزینهکردی را، برحسب محاسباتی که در حسابهای ملی مربوط به اقتصادهایی از سه قارهی مختلف، یعنی ایالات متحده آمریکا، منطقهی یوروزون، و چین انجام شده است، نشان میدهد.

| آمریکا | یوروزون (۱۹ کشور) | چین | |

|---|---|---|---|

| مصرف (C) | ۶۸،۴% | ۵۵،۹% | ۳۷،۳% |

| هزینهکرد دولتی (G) | ۱۵،۱% | ۲۱،۱% | ۱۴،۱% |

| سرمایهگذاری (I) | ۱۹،۱% | ۱۹،۵% | ۴۷،۳% |

| تغییر در فهرست اموال | ۰،۴% | صفر% | ۲% |

| صادرات (X) | ۱۳،۶% | ۴۳،۹% | ۲۶،۲% |

| واردات (M) | ۱۶،۶% | ۴۰،۵% | ۲۸،۸% |

شکل ۱۳.۷ تجزیه جی.دی.پی در سال ۲۰۱۳ برای ایالات متحده، یوروزون و چین.

OECD. 2015. OECD Statistics; The World Bank. 2015. World Development Indicators. OECD reports a statistical discrepancy for China equal to -3.1% of GDP.

مصرف (C)

- مصرفی (C)

- هزینهکرد روی کالاهای مصرفی من جمله کالاها و خدماتِ کمعمر و کالاهای پرعمری که کالاهای ماندگار مصرفکننده نامیده میشوند.

*مصرفی (C) شامل کالاها و خدمات خریداریشده توسط خانوارها است. کالاها عموماً اشیاء مادی و محسوس هستند. کالاهایی مثل اتومبیل، لوازم خانگی، و مبلمان که عمری سه ساله یا بیشتر دارند، کالاهای ماندگار نامیده میشوند. کالاهایی که عمر کوتاهتری دارند، کالاهای غیر-ماندگار نامیده میشوند. خدمات شامل چیزهایی است که خانوارها خریداری میکنند و عموماً غیرمحسوس هستند، مثل حملونقل، مسکن (پرداخت اجاره)، عضویت در باشگاه ورزشی، و خدمات پزشکی. هزینهکردهای خانوارها در مورد کالاهای ماندگاری مثل اتومبیل و لوازم خانه در حسابهای ملی جزو مصرف محاسبه میشوند، اگرچه همانطور که خواهیم دید، به لحاظ اقتصادی تصمیم به خرید این اقلام ماندگار بیشتر شبیه یک تصمیم سرمایهگذارانه است.

همانطور که از جدول شکل ۱۳.۷پیداست، در کشورهای پیشرفته، مصرف تاکنون همواره عمدهترین بخش جی.دی.پی بوده است، یعنی نزدیک به ۵۶% در یوروزون، و ۶۸% در آمریکا. چین اما وضع متفاوتی دارد، زیرا مصرف نهایی خانوارها ۳۷% درصد از جی.دی.پی را تشکیل میدهد.

سرمایهگذاری (I)

- سرمایهگذاری (I)

- هزینهکرد برای کالاهای سرمایهای بهتازگی تولیدشده (ازقبیلِ ماشینآلات و تجهیزات) و ساختمانها منجمله خانهسازیهای جدید.

سرمایهگذاری عبارت است از هزینهکرد بنگاههای اقتصادی برای تجهیزات و ساختمانهای تجاری جدید؛ و همچنین هزینهکرد برای ساختارهای مسکونی (ساختن مسکن جدید).

- فهرست اموال

- کالاهای در تملکِ شرکت، پیش از فروش یا استفاده، منجمله مواد خام، کالاهای نیمهتمام یا تمامشدهای که قرار است بفروش برسند.

سرمایهگذاری (I) درقالب کالاهای فروختهنشدهای که شرکت تولید کرده است، بخش دیگری از سرمایهگذاری است که در حسابهای ملی ثبت و ضبط میشود. آن را تغییر در فهرست اموال یا انبار هم مینامند. محاسبهی این تغییر در فهرست اموال شرط لازمی است تا جی.دی.پی محاسبه شده براساس روش خروجی (یعنی هرچه تولید شده)، با جی.دی.پی محاسبه شده براساس روش هزینهکرد (یعنی هرچه هزینه شده، منجمله سرمایهگذاری بنگاههای اقتصادی درقالب اموال فروختهنشده) برابر باشد.

در کشورهای OECD سرمایهگذاری سهم بسیار کمتری از جی.دی.پی، حدوداً یکپنجم کل جی.دی.پی در آمریکا و یوروزون را تشکیل میدهد. اما درمقابل، تقریباً نیمی از جی.دی.پی چین درقالب سرمایهگذاری است.

هزینهکرد دولتی برای کالاها و خدمات (G)

- هزینهکردهای دولت (‘G’)

- هزینهکردهای دولت برای خرید کالا و خدمات. وقتی که بعنوان بخشی از تقاضای کل درنظر گرفته شود، شاملِ هزینهکردهای مربوط به کمکهای نقدی از قبیلِ مستمری و مزایای بیکاری نمیشود. همچنین نگاه کنید به: کمکهای نقدی دولتی.

این مورد، خریدهای مصرفی و سرمایهگذارانهی دولت (مشتمل بر دولت مرکزی و محلی که غالباً تحتعنوان «دولت عام» شناخته میشود) را در برمیگیرد. خریدهای مصرفی دولت شامل خریدهای کالایی (ازقبیل تجهیزات دفتری، نرمافزارها و وسایل نقلیه) و همچنین خریدهای خدماتی (ازقبیل دستمزد کارکنان کشوری، خدمات تسلیحاتی، پلیس، معلمان، و دانشمندان) میشود. هزینهکردهای سرمایهگذارانهی دولت، شامل ساختوساز راهها، مدارس، و تجهیزات دفاعی میشود. بخش عمدهای از هزینهکردهای دولت (“G”) به کالاها و خدمات مربوط به بهداشت و آموزش برمیگردد.

- کمکهای نقدی دولتی

- هزینهکردهایی از جانب دولت که در قالب پرداختهایی به خانوارها یا افراد انجام میشود. مزایای بیکاری و مستمریها دو نمونه هستند. در حسابهای ملی، این کمکهای نقدی جزو هزینهکردهای دولتی (G) محسوب نمیشوند. همچنین نگاه کنید به هزینهکردهای دولت (G).

کمکهای نقدی دولتی در قالب مزایا و مستمری، ازقبیل بیمهی درمانی در آمریکا، یا مزایای بیمهی اجتماعی در اروپا، ذیل G محسوب نمیشوند، زیرا درقالب درآمد توسط خانوارها دریافت میشوند: اما پس از پرداختشدن در قسمت C یا I محاسبه میشوند. بنابراین محاسبه آنها در قسمت G به معنای این است که دو بار محاسبه شدهاند.

سهم هزینهکردهای دولتی برای کالا و خدمات در اروپا (۲۱،۱%) اندکی بیش از آمریکا (۱۵،۱%) است. فراموش نکنید که این شامل کمکهای نقدی (ازقبیل مزایا و مستمری) نمیشود. عمدهی تفاوت میان اروپا و آمریکا به این کمکها مربوط میشود. در سال ۲۰۱۲ کل هزینهکرد دولتی مشتمل بر کمکهای نقدی مجموعاً ۵۷% از جی.دی.پی در فرانسه بوده است، در حالی که رقم مشابه در آمریکا ۴۰% بوده است.

صادرات (X)

کالاها و خدمات تولیدشده در داخل که توسط خانوارها و بنگاههای اقتصادی و دولتهای سایر کشورها خریداری میشوند.

واردات (M)

کالاها و خدمات خریداریشده توسط خانوارها، بنگاههای اقتصادی و دولت در اقتصاد داخلی که در کشورهای دیگری تولید شدهاند.

صادرات خالص (X − M)

- توازنِ تجاری

- ارزشِ واردات منهای ارزشِ صادرات. همچنین تحت عنوان صادراتِ خالص هم شناخته میشود. همچنین نگاه کنید به: کسری تجاری، مازاد تجاری.

- کسری تجاری

- ترازِ تجارتیِ منفیِ یک کشور (در صورتی که واردات بیشتری نسبت به صادراتش داشته باشد). همچنین نگاه کنید به: مازاد تجاری، ترازِ تجاری.

- مازاد تجاری

- ترازِ تجارتیِ مثبتِ یک کشور (در صورتی که صادراتِ بیشتری نسبت به وارداتش داشته باشد). همچنین نگاه کنید به: کسری تجاری، ترازِ تجاری.

- مجموع تقاضا

- مجموعِ فقراتِ هزینهکرد در اقتصاد که برای بدست آوردنِ جی.دی.پی با هم جمع زده میشوند: Y = C + I + G + X – M. عبارت است از مجموع کلِ تقاضا برای (یا هزینهکرد برای) کالاها و خدماتِ تولیدشده در اقتصاد. همچنین نگاه کنید به: مصرف، سرمایهگذاری، هزینهکردهای دولتی، صادرات، واردات.

که به آن توازن تجاریهم گفته میشود، عبارت است از تفاوت میان ارزش صادرات و ارزش واردات. (X – M).

در سال ۲۰۱۲ آمریکا کسری تجاری ۳،۴% از جی.دی.پی داشته است، در حالی که چین مازاد تجاری ۳،۶٪ از جی.دی.پی را تجربه کرده است. تراز تجاری هنگامی بصورت کسری تجاری درمیآید که ارزش صادرات منهای ارزش واردات عددی منفی باشد؛ و در صورتی که مثبت باشد، تراز تجاری بصورت مازاد تجاری درخواهد آمد.

جی.دی.پی (Y)

برای محاسبه جی.دی.پی، که همان مجموع تقاضا برای کالاها و خدمات تولیدشده در داخل کشور است، خریدهای افراد خارج از کشور (یعنی صادرات) را اضافه میکنیم، و خریدهای افراد داخل کشور از کالاها و خدمات تولیدشده در کشورهای خارجی (یعنی واردات) را از آن کسر میکنیم. برای مثال اگر چین را در نظر بگیریم، جی.دی.پی آن عبارت است از کل تقاضا برای خروجی چین، که بیشتر شامل صادرات آن است و کمتر واردات آن.

کارکردن با دادههای ملی یکی از راههایی که است که به ما اجازه میدهد درباره اقتصاد بیشتر بدانیم، و یکی از راههای ساده برای اینکار، استفاده از دادههای اقتصادی خزانهداری فدرال (FRED). برای اینکه دربارهی کشوری که در آن زندگی میکنید بیشتر بدانید و بتوانید آن را با سایر کشورها مقایسه کنید، تمرین ۱۳.۴ را برای خودتان حل کنید.

در اغلب کشورها، هزینهکرد مربوط به مصرف داخلی بخش عمده جی.دی.پی را تشکیل میدهد (برای اطمینان به شکل ۱۳.۷ نگاه کنید). حسابهای مربوط به هزینهکردهای سرمایهگذارانه، سهم بسیار کمتری را تشکیل میدهند (مورد چین، با یک سطح سرمایهگذاری بسیار بالا در شکل ۱۳.۷، یک مورد استثنايی است). با استفاده از دادههای ملی، تلاش میکنیم بفهمیم که هر بخش از هزینهکرد چه سهمی در نوسانات جی.دی.پی دارد.

معادلهی زیر، نشان میدهد که چگونه رشد جی.دی.پی را میتوان به سهم هریک از بخشهای هزینهکرد سرشکن کرد. همانطور که ملاحظه میکنید، سهم هر بخش هزینهکرد در رشد جی.دی.پی، تابع این است که آن بخش چه سهمی از جی.دی.پی تولید میکند و این میزان درطول سال گذشته چه تغییری کرده است.

جدول شکل ۱۳.۸ سهم بخشهای هزینهکرد در رشد جی.دی.پی آمریکا را نشان میدهد. همانطور که میبینیم:

- بااینکه سرمایهگذاری کمتر از یکپنجم جی.دی.پی آمریکا را تشکیل میدهد، اما اهمیت آن بیشتر بهجهت نقش آن در انقباض اقتصاد بوده است تا در افت هزینهکردهای مصرفی.

- مصرف بااینکه حدود ۷۰% از جی.دی.پی آمریکا را تشکیل میدهد، اما تأثیر سرمایهگذاری بر جی.دی.پی بیش از سه برابر بزرگتر بوده است.

- درمقایسه با مصرف و سرمایهگذاری، هزینهکرد دولتی نقش مثبتی در رشد جی.دی.پی داشته است. دولت آمریکا از مشوقهای مالی برای حمایت از اقتصاد استفاده کرده است درحالی که تقاضای بخش خصوصی کاهش داشته است.

- صادرات خالص هم نقش مثبتی در جی.دی.پی داشته است، که بازتابی است هم از عملکرد قوی اقتصادهای درحال ظهور در دوران پس از بحران و هم افت تقاضای وارداتی که رکود به همراه آورده است.

| جی.دی.پی | مصرفی | سرمایهگذاری | هزینهکرد دولتی | صادرات خالص | |

|---|---|---|---|---|---|

| ۲۰۰۹ | −۲،۸ | −۱،۰۶ | −۳،۵۲ | ۰،۶۴ | ۱،۱۴ |

شکل ۱۳.۸ سهم در تغییر جی.دی.پی واقعی برحسب درصد در آمریکا در سال ۲۰۰۹.

Federal Reserve Bank of St. Louis. 2015. FRED. Note that in the national accounts, government investment is counted as government spending and not investment.

نقایص جی.دی.پی بهعنوان یک سنجه

وقتی از مفهوم جی.دی.پی استفاده میکنیم، سه نکته را باید بخاطر داشته باشیم:

- جی.دی.پی سنجهی متعارفی از حجم یک اقتصاد است: در فصل ۱ بررسی کردیم که جی.دی.پی شامل چه چیزهایی میشود. در فصل ۲۰، مفهوم حسابداری مبتنی بر رشد سبز معرفی خواهد شد که نشان میدهد حجم اقتصاد و رشد آن را با در نظر گرفتن آسیبهای زیستمحیطی چگونه باید اندازه گرفت.

- جی.دی.پی کل را از جی.دی.پی سرانه متمایز کنید: این نکته خصوصاً وقتی درباره رشد حرف میزنیم بسیار اهمیت دارد. در این بخش، تمرکز ما بر جی.دی.پی و سهم بخشهای مختلف تقاضا در رشد آن بوده است. در سایر موارد، مفهوم مناسب یک سنجهی مبتنی بر سرانه است. برای فهم تفاوت این دو، توجه کنیم که در بریتانیا در فاصله سالهای ۲۰۰۷ و ۲۰۱۵ جی.دی.پی ۷% اما جی.دی.پی سرانه تنها ۰،۸% رشد داشته است. توضیح آن این است که افزایش گستردهای در مهاجرت وجود داشته است.

- جی.دی.پی سرانه سنجهی ناقصی برای سنجش استاندارد زندگی است: بیاد داریم که در فصل ۱ سخنرانی کندی در سال ۱۹۶۸ در دانشگاه کانزاس به همین نواقص اشاره میکرد (در متن عبارت تولید ناخالص ملی را جستجو کنید).

تمرین ۱۳.۴ چگونه FRED (پایگاه دادههای اقتصادی خزانهدار فدرال) را بکار بگیریم

اگر دادههای کلاناقتصادی واقعی مربوط به نرخ بیکاری آلمان یا رشد خروجی چین را میخواهید، نیاز نیست که آلمانی یا چینی یاد بگیرید، یا هر طور که شده با آرشیوهای ملی کار کنید، زیرا FRED مرجعی است که این کار را برای شما انجام داده است! FRED ، یک منبع دادهای بهروزشده است که توسط بانک خزانهداری فدرال سنتلوئیز در نگهداری میشود که بخشی از سیستم بانکداری مرکزی آمریکا است و اغلب آمارههای کلاناقتصادی مربوط به تقریباً همه کشورهای پیشرفته از دههی ۱۹۶۰ به این سو را شامل میشود. همچنین FRED به شما این امکان را میدهد که خودتان نمودارها و دادههای صادراتی را درقالب یک صفحه ایجاد کنید.

برای یافتن دادههای کلاناقتصادی در پایگاه FRED مراحل زیر را طی کنید:

- به وبسایت FRED بروید.

- در قسمت جستجو عبارت تولید ناخالص ملی (GDP) و نام یکی از اقتصادهای اصلی جهان را بنویسید. گزینهی سریهای سالانه را در هر دو مورد جی.دی.پی اسمی (قیمتهای جاری) و جی.دی.پی واقعی (قیمتهای ثابت) برای آن کشور انتخاب کنید. دکمهی «افزودن به نمودار» را در پایین صفحه کلیک کنید.

براساس نمودارهایی که ایجاد کردهاید، پرسشهای زیر را پاسخ دهید:

- سطح جی.دی.پی اسمی در کشوری که انتخاب کردهاید برای امسال چقدر است؟

- FRED به شما میگوید که جی.دی.پی واقعی در یک سال مشخص تثبیت شده است (که به این معناست که براساس قیمتهای ثابت آن سال ارزیابی شده است). توجه دارید که سریهای جی.دی.پی واقعی و جی.دی.پی اسمی در یک نقطه هم را قطع میکنند. چرا چنین اتفاقی میافتد؟

از نمودار FRED تنها سریهای جی.دی.پی واقعی را نگه دارید. FRED درقالب نواحی هاشوردار، دورههای رکود براساس تعریف NBER برای اقتصاد آمریکا را نشان میدهد، اما نه برای دیگر کشورها را. برای سایر اقتصادها، فرض کنید که رکود با دو ربع پیوسته از رشد منفی تعریف میشود. در انتهای صفحهی نمودار، گزینهی «تبدیل دادهای خود را ایجاد کنید» را انتخاب و روی «درصد تغییر از یک سال» کلیک کنید (FRED شما را راهنمایی خواهد کرد که چگونه نرخ رشد را در پایین صفحه محاسبه کنید: نکاتی مربوط به محاسبه نرخ رشد و رکود). سریها همچنین درصد تغییر در جی.دی.پی واقعی را نشان میدهند.

- در طول سالهای مشخص شده در جدول، اقتصاد موردنظر شما چه تعداد رکود را تجربه کرده است؟

- بزرگترین رکودها برحسب مدت زمان و دامنه کداماند؟

حالا نرخ بیکاری در یک ربع سال برای کشور انتخابیتان را به جدول اضافه کنید (روی کلمه »به سری دادهها اضافه کنید« زیر جدول کلیک کنید و به دنبال بیکاری بگردید و کشور مورد نظرتان را انتخاب کنید. )

- نرخ بیکاری در طول دوران دو رکودی که شناسایی کردهاید، چه عملکردی نشان میدهد؟

- سطح نرخ بیکاری در طول اولین و آخرین ربع رشد منفی برای این دو دورهی رکود کدام است؟

- درخصوص رابطه میان رکود و تغییرات بیکاری چه نتیجهای میگیرید؟

نکته: برای اینکه مطمئن شوید که متوجه هستید FRED چگونه این نمودارها را ایجاد میکند، میتوانید دادهها را در قالب صفحه استخراج کنید و نموداری بسازید که نرخ رشد جی.دی.پی واقعی و تحولات نرخ بیکاری از سال ۱۹۴۸ برای اقتصاد آمریکا را نشان دهد.

پرسش ۱۳.۳ پاسخ(های) صحیح را انتخاب کنید

کدامیک از گزینههای زیر درباب اندازهگیری جی.دی.پی صحیح است؟

- این سه اندازه گیری متفاوت جی.دی.پی در بخش ۱۳.۴ مورد بحث قرار گرفتهاند.

- صادرات بخشی از تولید داخلی میباشند در حالی که واردات نمیباشند. بنابراین اولی مشمول شده در حالی که دومی نشده است (واردات در معادله مجموع تقاضا تفریق شده است).

- دولت و خدمات عمومی، برای مثال، تحصیلات ابتدایی، مشمول میشوند.

- خدمات عمومی، مانند تحصیلات ابتدایی، در بازار به فروش نمیرسند. بنابراین، فرض میشود که ارزشی که افزوده میشود برابر است با هزینهای که دولت خرج تولید آن میکند.

پرسش ۱۳.۴ پاسخ(های) صحیح را انتخاب کنید

کدامیک از موارد زیر GDP را افزایش میدهند؟

- واردات هزینهی کالاها و خدمات خارجی را نمایندگی میکنند، بنابراین کاهش واردات بیانگر این است که سهم بیشتری از C، I و G، که دائمی محصوب میشوند، خرج تولید داخلی میشود. بیاد داشته باشید که جی.دی.پی مخارج تولید داخلی را اندازهگیری میکند.

- این درآمد داخلی را افزایش میدهد چون شهروندان داخلی ثروتمند تر هستند، اما بیانگر افزایش تولید داخلی نمیباشد.

- افزایش مخارج دولتی بیانگر هزینه بیشتر بر روی تولید داخلی است.

- کاهش صادرات بیانگر کاهش هزینه خارجیها بر روی تولید داخلی است بنابراین جی.دی.پی را کاهش میدهد.

۱۳.۵ خانوارها چگونه با نوسانات کنار میآیند؟

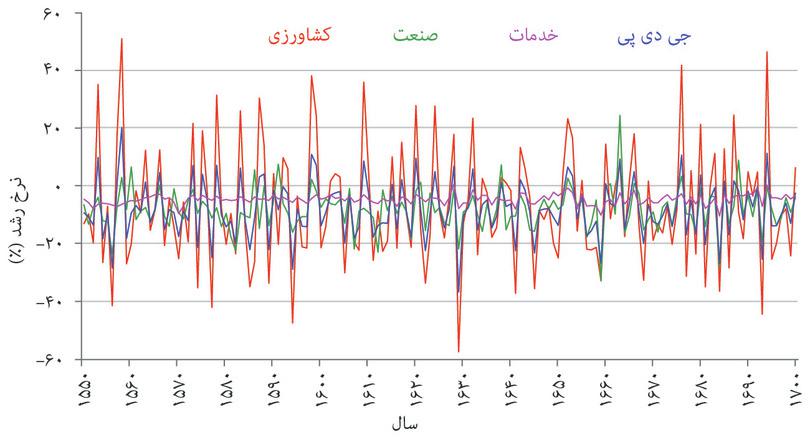

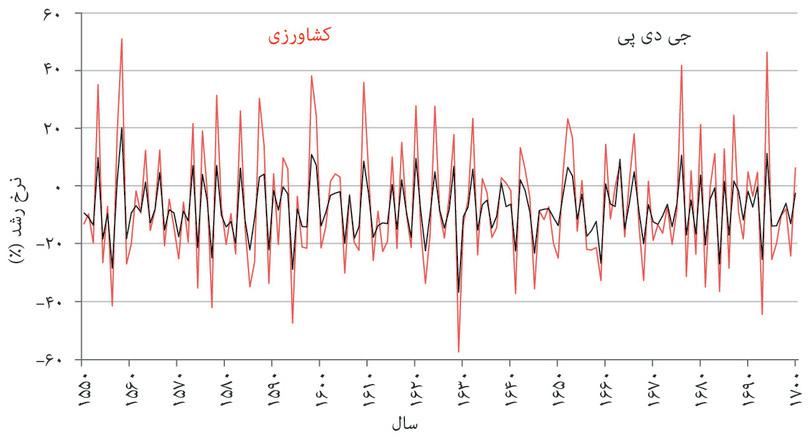

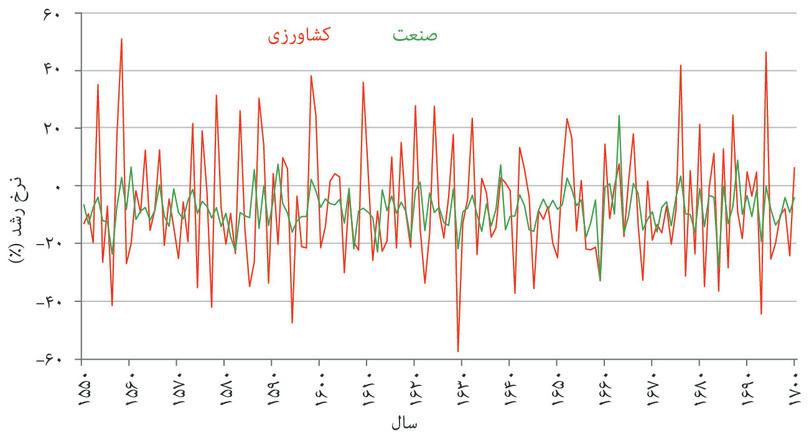

اقتصادها میان دورههای خوب و بد در نوسان هستند. تااینجا ما اقتصادهای صنعتی را بررسی کردهایم، اما این مسأله به همین اندازه در مورد اقتصادهای کشاورزی هم صدق میکند. شکل ۱۳.۹ الف، نوسانات تولید در اقتصاد عمدتاً زراعتی بریتانیا در فاصله سالهای ۱۵۵۰ و ۱۷۰۰ را نشان میدهد. درست همانطور که جی.دی.پی را از نیمهی هزینهکردی به بخشهای تشکیلدهندهی آن سرشکن کردیم، میتوانیم آن را از نیمهی تولید هم به بخشهای مختلف آن سرشکن کنیم. شکل ۱۳.۹الف نرخ رشد جی.دی.پی واقعی و نرخ رشد سه بخش اصلی را نشان میدهد: بخشهای کشاورزی، صنعت، و خدمات. تحلیل شکل ۱۳.۹ الف را دنبال کنید تا ببینید که بخش کشاورزی چگونه نوسانات جی.دی.پی را به پیش برده است.

شکل ۱۳.۹الف نفش کشاورزی در نوسانات کل اقتصاد بریتانیا (۱۵۵۰ تا ۱۷۰۰)

Stephen Broadberry, Bruce M. S. Campbell, and Alexander Klein. 2015. British Economic Growth, 1270–1870. Cambridge: Cambridge University Press.

رشد جی.دی.پی در فاصله سالهای ۱۵۵۰ تا ۱۷۰۰

Stephen Broadberry, Bruce M. S. Campbell, and Alexander Klein. 2015. British Economic Growth, 1270–1870. Cambridge: Cambridge University Press.

کشاورزی

Stephen Broadberry, Bruce M. S. Campbell, and Alexander Klein. 2015. British Economic Growth, 1270–1870. Cambridge: Cambridge University Press.

صنعت

Stephen Broadberry, Bruce M. S. Campbell, and Alexander Klein. 2015. British Economic Growth, 1270–1870. Cambridge: Cambridge University Press.

خدمات

Stephen Broadberry, Bruce M. S. Campbell, and Alexander Klein. 2015. British Economic Growth, 1270–1870. Cambridge: Cambridge University Press.

کشاورزی پیشتاز نوسانات جی.دی.پی است

Stephen Broadberry, Bruce M. S. Campbell, and Alexander Klein. 2015. British Economic Growth, 1270–1870. Cambridge: Cambridge University Press.

شکل ۱۳.۹ ب نرخ رشد جی.دی.پی واقعی و کشاورزی در هند از سال ۱۹۶۰ به این سو را نشان میدهد. در سال ۱۹۶۰ کشاورزی ۴۳% از اقتصاد را تشکیل میدهد، که در سال ۲۰۱۴ به ۱۷% رسیده است. کشاورزی در هند، تاحدی بهعلت رواج شیوههای مدرن زراعی، به اندازهی بریتانیای پیش از ۱۷۰۰ شکننده نیست. اما بازهم نسبت به جی.دی.پی بطورکلی همچنان حدود ۲ برابر شکنندهتر بنظر میرسد.

شکل ۱۳.۹ب نقش کشاورزی در نوسانات کل اقتصاد در هند (۱۹۶۱ تا ۲۰۱۴).

The World Bank. 2015. World Development Indicators.

- شوک

- تغییری برونزاد در برخی از دادههای اصلی مورداستفاده در یک الگو.

براینکه که علل و هزینههای نوسانات اقتصادی را بهتر درک کنیم، به اقتصاد زراعی آغاز میکنیم. در یک اقتصاد مبتنی بر تولید زراعی، آب و هوا – در کنار جنگ و بیماری – یکی از علل اصلی بروز سالهای خوب و بد است. اصطلاح شوک در اقتصاد برای اشاره به یک رخداد غیرمنتظره، مثلاً آب و هوای غیرمعمول یا جنگ بکار میرود. همانطور که میدانیم، افراد آینده را در نظر میگیرند و معمولاً رخدادهای غیرمنتظرهای که ممکن است پیش بیایند را پیشبینی میکنند؛ همچنین براساس این پیشبینیها عمل میکنند. در یک اقتصاد مدرن، شالودهی صنعت بیمه بر همین نکته استوار شده است. در یک اقتصاد زراعی، خانوارها هم خوشاقبالی و هم برداشت بد محصول را در نظر میگیرند.

اما خانوارها چگونه در برابر نوساناتی که میتواند نیمی از درآمدشان را از فصلی به فصل دیگر بر باد دهد، عمل میکنند؟

میتوانیم دو وضعیت را از هم متمایز کنیم:

- :خوششانسی یا بدشانسی به سراغ خانوار میآید : مثلاً وقتی شیوع بیماری حیوانات خانوار را هدف قرار میدهد، یا وقتی یکی از اعضای خانواده که نقش مهمی در کار زراعت دارد مجروح میشود.

- خوششانسی یا بدشانسی به سراغ کل اقتصاد میآید: مثلاً وقتی خشکسالی، بیماری، سیل، جنگ یا زلزله کل منطقه را تحتالشعاع قرار میدهد.

شوکهای خانواری

- خود-بیمهگری

- پساندازی که خانواده انجام میدهد تا بتواند مصرف خود را در زمانی که درآمدش موقتاً افت کرده است یا زمانی که به هزینهکردِ فوقالعادهای احتیاج دارد، همچنان حفظ کند.

- بیمهی-اشتراکی

- شیوهای برای سرجمعکردنِ درآمدها در سطحِ خانوار با این هدف که وقتی خانوار کاهشی موقتی در درآمد را تجربه میکند یا نیاز به هزینهکردِ بیشتری دارد، همچنان بتواند مصرف خود را حفظ کند.

افراد بر مقابله با شوکهایی که منحصراً خانوارشان را هدف میگیرند، دو استراتژی در پیش میگیرند:2

- خود-بیمهگری: خانوارهایی که در برهههایی از زمان استثنائاً با یک درآمد بالا روبرو میشوند، دست به پسانداز میزنند تا اگر زمانی بخت برگشت، بتوانند از پساندازشان خرج کنند. همانطور که در فصل ۱۰ دیدیم، در برهههای برشانسی هم میتوانند در صورت امکان و بسته به اینکه محدودیت اعتباریشان چقدر است، قرض کنند. به این استراتژی، بیمه-خویشفرما گرفته میشود چونکه سایر خانوارها مشمول آن نمیشوند.

- بیمهی-اشتراکی: خانوارهایی که در طول یک برههی زمانی خوششانس بودهاند میتوانند به خانواری که بدشانسی آورده کمک کنند. گاهی این کار درمیان اعضای یک خانوادهی گسترده و یا میان دوستان و همسایگان انجام میشود. از اواسط قرن بیستم، خصوصاً در کشورهای ثروتمندتر، بیمهی-اشتراکی به صورت مجموعهی شهروندان مالیاتپرداز درآمده است، مالیاتهایی که سپس برای کمک به افرادی که موقتاً بیکار شدهاند استفاده میشود که به آن مزایای بیکاری گفته میشود.

- دیگرخواهی

- تمایل به متحمل شدن هزینه درقبالِ منتفع شدن فردی دیگر

بیمه-اشتراکی غیررسمی درمیان خانوادهها و دوستان بر دو اصل دوجانبهبودن و اعتماد بنا شده است: شما تمایل دارید به کسانی که قبلاً به شما کمک کردهاند کمک کنید و همچنین به افرادی که به شما کمک کردهاند تا همین کار را در مقابل انجام بدهید اعتماد دارید. دیگرخواهی نسبت به کسانی که نیازمند هستند هم معمولاً نقش دارد، اگرچه بیمه-اشتراکی بدون آن هم امکانپذیر است. 3

این استراتژیها بازتابی هستند از دو وجه مهم ترجیحات خانوادگی:

- افراد یک الگوی مصرفی هموار را ترجیح میدهند: همانطور که در فصل ۱۰ دیدیم، افراد از مصارفی که در نتیجه خوششانسی و بدشانسیهایی از قبیل سوانح یا برداشت خوب، دچار نوسان میشوند گریزان هستند .

- خانوارها تنها خودخواه نیستند: بلکه تمایل دارند از هم حمایت کنند تا تأثیر خوششانسی و بدشانسی را هموار کنند. غالباً اعتماد دارند که دیگران هم همینکار را انجام خواهند داد، حتی اگر راهی برای احراز این اعتماد نداشته باشند. ترجیحات دیگرخواهانه و دوجانبه حتی زمانی که بیمه-اشتراکی شکل مزایای بیکاری مبتنی بر مالیات را به خود میگیرد هم همچنان مهم باقی میمانند، زیرا اینها جزو انگیزههای حمایت از سیاستهای عمومی موردنظر هستند.

شوکهای در سطح اقتصاد

در وضعیتی که شوک نامطلوب همزمان همه را تحت تأثیر قرار میدهد، بیمه-اشتراکی تأثیر چندانی نخواهد داشت. وقتی خشکسالی، سیل یا زلزله پیش میآید، برای یک اقتصاد زراعی حمایت از رفاه افراد متأثرشده دشوارتر است. برای مثال، عموماً این امکان وجود ندارد که بتوان محصول یک برداشت مطلوب را انبار کرد و تا زمان بروز یک برداشت نامطلوب، که ممکن است سالها طول بکشد، نگه داشت.

اما وقتی این شوکها رخ میدهند، بیمه-اشتراکی ممکن است ضرورت بیشتری هم پیدا کند چراکه بقای جامعه مستلزم آن است که خانوارهای کمتر متأثرشده به خانوارهایی که بیش از همه متأثر شدهاند کمک کنند. در اقتصادهای کشاورزی گذشته، که وابستگی زیادی به آب و هوای شکننده داشتند، افراد براساس اعتماد، دوجانبهبودن و دیگریخواهی، استراتژی بیمه-اشتراکی را در پیش میگرفتند. این استراتژیها هنجاری محسوب میشوند، درست مثل هنجار انصاف یا عادلانهبودن که در فصل ۴ بحث کردیم، و احتمالا به این دلیل ایجاد و حفظ شدهاند که به بقای افراد در مناطقی که عموماً تحت الشعاع بدی آب و هوا قرار دارند کمک کردهاند. تحقیقات اخیر نشان میدهند که این رویهها حتی در دورههایی که دیگر آب و هوا اهمیت خود در فعالیت کشاورزی را از دست داده است، بازهم باقی ماندهاند.

گواه آن این است که افراد در مناطقی تغییرات سالانه در نزولات جوی و دما در طول ۵۰۰ سال گذشته در آنها بالا بوده است، اکنون درجه بالایی از اعتماد را نشان میدهند و نهادهای مدرن ویژهی بیمه-اشتراکی از قبیل مزایای بیکاری و کمکهای دولتی به افراد معلول و فقرا در آنها بیشتر است. 4

تمرین ۱۳.۵ بیمه سلامت

- بیمه سلامت در کشور خود را در نظر بگیرید. بنظرتان آیا میتوان آن را نمونهای از بیمه-اشتراکی در نظر گرفت یا بیمه-خویشفرما؟

- آیا میتوانید نمونههای دیگری از بیمه-اشتراکی و خویشفرما را در نظر بگیرید؟ در هر مورد، بررسی کنید که چه نوع شوکهایی وجود دارد و اینکه سازوکار بیمه چگونه تأمین مالی میشود.

پرسش ۱۳.۵ پاسخ(ها)ی صحیح را انتخاب کنید.

شکل ۱۳.۹الف الف نرخِ رشدِ جی.دی.پیِ واقعی و همچنین نرخِ رشدِ بخشهای کشاورزی، صنعت و خدمات را در فاصله سالهای ۱۵۵۰ تا ۱۷۰۰ در بریتانیا نشان میدهد.

کدامیک از گزینههای زیر را میتوان از نمودار استنتاج کرد؟

- این نمیتواند از نمودار استنباط شود. تنها میتوان سطح نوسان را مقایسه کرد.

- در بخش صنعتی نقاط اوج بلندتر و فرورفتگیها عمیقتر میباشند.

- نقاط اوج و فرورفتگیها در جی.دی.پی بطور نزدیک دنباله کشاورزی میباشند.

- در حقیقت، بخش صنعتی رشد کرد در حالی که بخش کشاورزی کوچکتر شد. بخش خدمات کمابیش تغییری نکرد. این ابعاد گسترده بخش کشاورزی بود که منجر به انقباض کلی اقتصاد شد.

۱۳.۶ چرا مصرف یکدست است؟

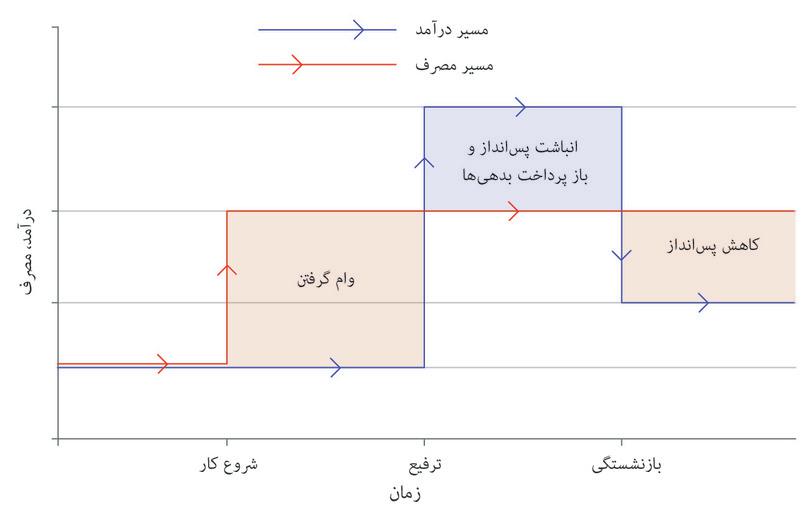

یکی از منابع ثبات در هر اقتصادی ناشی از میل خانوارها به ثابت نگهداشتن سطح مصرف کالا و خدمات خود است. حفظ یک سطح یکنواخت مصرف به این معناست که خانوار باید برنامهریزی کند. آنها به این مسأله فکر میکنند که درآمدشان در آینده ممکن است چه تغییراتی بکند، و برای یکنواختکردن پستوبلند درآمدی خود قرض میگیرند و قرض میدهند. این همان بیمه-خویشفرمایی است که بالاتر بحث کردیم.

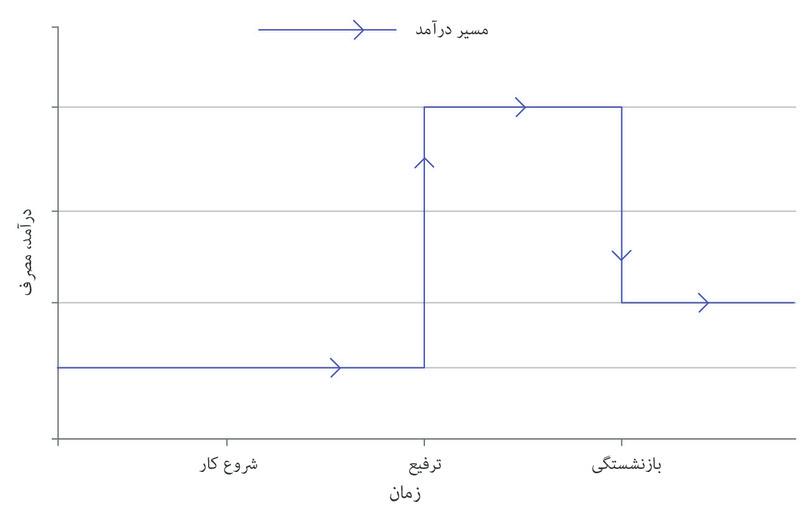

دیدیم که این رفتار در جوامع زراعی مواجه با شوکهایی چون آبوهوا و جنگ رایج است، اما خانوارهای مدرن هم در تلاشاند تا مصرف خود را یکدست کنند. یک راه برای ملموسسازی این رفتار تمرکز بر پیشآمدهای قابلپیشبینی است. جوانی که به زندگی آیندهاش فکر میکند، احتمالاً تصور میکند که شغلی پیدا خواهد کرد، بعد در سالهای بعدی با حقوق بیشتری از حقوق اولیه کار خواهد کرد، و سپس سالهای بازنشستگی با حقوقی کمتر از دوران کاری از راه خواهد رسید.

همانطور که در فصل ۱۰ دیدیم، اگر افراد ترجیح میدهند مصرف خود را یکدست کنند به این علت است که در هر زمان پدیدهی موسم به روند کاهشی بازگشت به مصرف درکار است. بطوریکه داشتن مصرف زیاد در یک زمان بعدی و مصرف کم در زمان حال، بدتر از این است که میزان متوسطی از مصرف در هر دوره داشته باشیم (شکل ۱۰.۳الف).

شخصی که یک ارتقای قریب الوقع را در نظر دارد و میخواهد برای مصرفاش برنامهریزی کند، موقعیتی شبیه به جولیا در فصل ۱۰ خواهد داشت (شکل ۱۰.۲)، جولیا در زمان حال بودجه کمی داشت اما میدانست که در آینده بودجه بیشتری خواهد داشت و درنتیجه علاقه داشت که بخشی از قدرت خرید آینده خود را از طریق استقراض به زمان حال منتقل کند. الگویی از تصمیمگیری برای فرد که در فصل ۳ و بخش ۱۰ معرفی کردیم، شالودهی اندیشیدن به مصرف در طول دوران زندگی را تشکیل میدهد. این الگو چنین پیشبینی میکند که با اینکه درآمد در طول دوران زندگی نوسان دارد، اما مصرف مطلوب ما یکدستتر است.

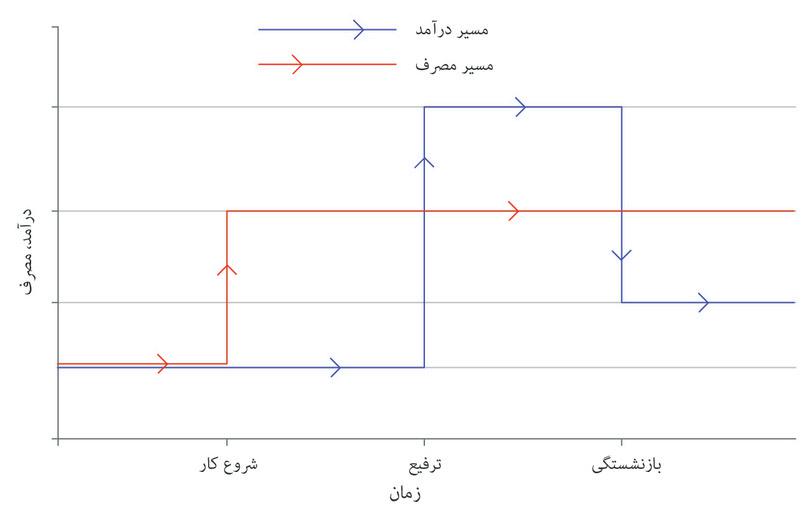

با استفاده از شکل۱۳.۱۰ میتوانیم تمایل فرد به یکدستسازی هزینههای مصرفی را نشان دهیم. در این مثال ساده، درآمد و هزینهکرد مصرفی فرد یکسان هستند – مثلاً فرض میکنیم که والدین تا زمان شروع به کار فرزندان از آنها حمایت خواهند کرد. تحلیل شکل ۱۳.۱۰را دنبال کنید تا درآمد و مصرف در طول زمان را ببینید.

شکل ۱۳.۱۰ یکدستکردن مصرف در طول دوران زندگی

درآمد در طول طمان

هزینهکرد مصرفی

فرد در جوانی استقراض میکند

یک ویژگی بارز شکل ۱۳.۱۰ این است که تغییر مصرف پیش از تغییر درآمد اتفاق میافتد.

درست مثل یک خانواده در اقتصاد زراعی که برای جهیزیه دخترش شروع به پسانداز میکند تا زمانی که به سن ازدواج برسد، فردی که در شکل ۱۳.۱۰ نشان داده شده هم روی افزایش درآمدی خود پس از یک ارتقای شغلی حساب میکند و بنابراین مصرف خود را پیش از فرارسیدن آن زمان به سمت بالا تعدیل میکند. همانطور که در فصل ۱۰ دیدیم، این بدان معناست که فرد میتواند قرض بگیرد. شاید این امکان وجود داشته باشد که بشود بانک را قانع کرد که شغل فرد تضمینشده است و چشمانداز خوبی در انتظار اوست. اگر چنین باشد، فرد احتمالاً میتواند مبلغی را به عنوان گرو در زمان حال دریافت کند و در خانهای بهتر و با یک استاندارد زندگی بالاتر نسبت به زمانی که عواید او در درازمدت در همان حقوق اولیهی او ثابت باقی میماند زندگی کند. برچسبهایی که در شکل ۱۳.۱۰میبینید، نشان میدهند که فرد در دوران جوانی که درآمد او پايینتر است استقراض میکند، پسانداز میکند و در زمان پیری که عواید بیشتری دارد، بازپرداخت میکند و نهایتاً هم باقیماندهی پساندازش را در دوران پس از بازنشستگی که درآمد دوباره افت میکند به مصرف میرساند.

این الگوی تصمیمگیری تمایل خانوارها به سمت یک خطسیر مصرفی یکدست را برجسته میکند. در مرحله بعد این سوال را میپرسیم که وقتی اتفاق غیرمنتظرهای پیش میآید که برنامه مصرفی خانوار را مختل میکند، چه اتفاقی خواهد افتاد. اگر فرد نشاندهدهشده در شکل با یک شوک درآمدی غیرمنتظره روبهرو شود چه خواهد شد؟ الگوی یکدستکنندهی-مصرف به ما میگوید که:

- فرد ناچار خواهد بود که قضاوت کند: این قضاوت درباره این است که آیا این شوک موقتی یا دائمی است.

- در صورتی که شوک دائمی باشد: اید خط قرمز شکل ۱۳.۱۰ را به بالا یا پايین جابجا کنیم، بطوری که بازتابی باشد از سطح مصرف درازمدت جدیدی که فرد اتخاذ خواهد کرد و با الگوی جدید درآمد پیشبینیشده سازگار است.

- در صورتی که شوک موقتی است: تغییر چندانی درکار نخواهد بود. یک نوسان موقتی در درآمد تقریباً هیچ تأثیری بر برنامه مصرفی طول زندگی فرد نخواهد داشت، زیرا تغییری که در درآمد طول زندگی فرد ایجاد میکند ناچیز است.

بطورخلاصه، وقتی افراد و خانوارها به شکلی که در شکل ۱۳.۱۰ نشان داده شده عمل میکنند، شوکهای وارده به اقتصاد کنترل میشوند چراکه تصمیمات هزینهکردی بر ملاحظات درازمدت بنا شدهاند. هدف آنها اجتناب از بروز نوسانات در مصرف، حتی در صورت بروز نوسانات درآمدی است.

جاناتان مورداخ، استوارت راترفورد و اورلاندا روسوِن، در متنی موسوم به اعتبارنامهی فقرا: چگونه فقرای جهان با روزی 2 دلار سر میکنند؟،؟ نشان میدهند که چگونه خانوارهای فقیر بودجهی خود را طوری مدیریت میکنند که اصطلاحاً دست-به-دهن نمانند. ‘اپراتورهای یکدستسازی’. نشریه اکونومیست آخرین بازبینی ۱۴ می ۲۰۰۹. برخی از داستانها را میتوان به صورت [آنلاین (https://tinyco.re/8070650){:.show-url} مطالعه کرد.

چه محدودیتهایی بر سر راه یکدستسازی درآمدی خانوار وجود دارد؟ خیلی از افراد و خانوارها امکان این را ندارند که یک برنامهی مصرف بلندمدت را در پیش بگیرند. این کار ممکن است بهعلت نبود اطلاعات دشوار باشد. حتی وقتی که اطلاعات هم داریم، بازهم ممکن است نتوانیم با استفاده از این اطلاعات آینده را با اطمینان پیشبینی کنیم. برای مثال، غالباً قضاوت درباره اینکه یک تغییر در شرایط موقتی یا دائمی است، کار بسیار دشواری است.

سه مسأله دیگر هم وجود دارد که بر سر راه خانوارها قرار میگیرد و نمیگذارد در رویارویی با شوکهای درآمدی مصرف خود را یکدستسازی کنند. دو تای اول محدودیتهایی برای اِعمال بیمه-خویشفرما یا خود-بیمهگری ایجاد میکنند و سومی محدودیتی در برابر بیمه-اشتراکی محسوب میشود:

- محدودیتهای اعتباری یا بیرون ماندن از بازار اعتبار: این عامل که در فصل ۱۰ معرفی شد، توانایی خانواده در استقراض با هدف تقویت مصرف در هنگام افت درآمد را محدود میکند.

- ضعف اراده: خصلتی از رفتار انسانی است که باعث میشود افراد توان اجرای برنامههایی که میداند رفاهشان را بیشتر خواهد کرد – مثلاً پساندازکردن، وقتی که چشمانداز یک شوک درآمدی منفی وجود دارد - را نداشته باشند.

- بیمه-اشتراکی محدود: بطوریکه افرادیکه دچار یک افت درآمدی هستند نمیتوانند حمایت چندانی را از سوی افرادی که خوششانستر از آنها بودهاند برای تقویت درآمدی خود انتظار داشته باشند.

محدودیتهای اعتباری

همانطور که در فصل ۱۰ دیدیم مقداری که یک خانوار میتواند قرض بگیرد محدود است، بخصوص اگر خانوادهی ثروتمندی نباشد. خانوارهایی که پول کمی دارند اصلا نمیتوانند قرض بگیرند، یا اینکه با نرخ بهره بسیار بالایی میتوانند قرض بگیرند. بنابراین افرادی که بیشترین نیاز اعتباری برای یکدستسازی مصرف خود را دارند غالباً امکان این کار را ندارند. محدودیتهای اعتباری و بیرون ماندن از بازار اعتبار که در فصلهای ۱۰ و ۱۲ موردبحث قرار گرفت به ما کمک میکنند توضیح بدهیم که چرا استقراض در غالب موارد ناممکن است.

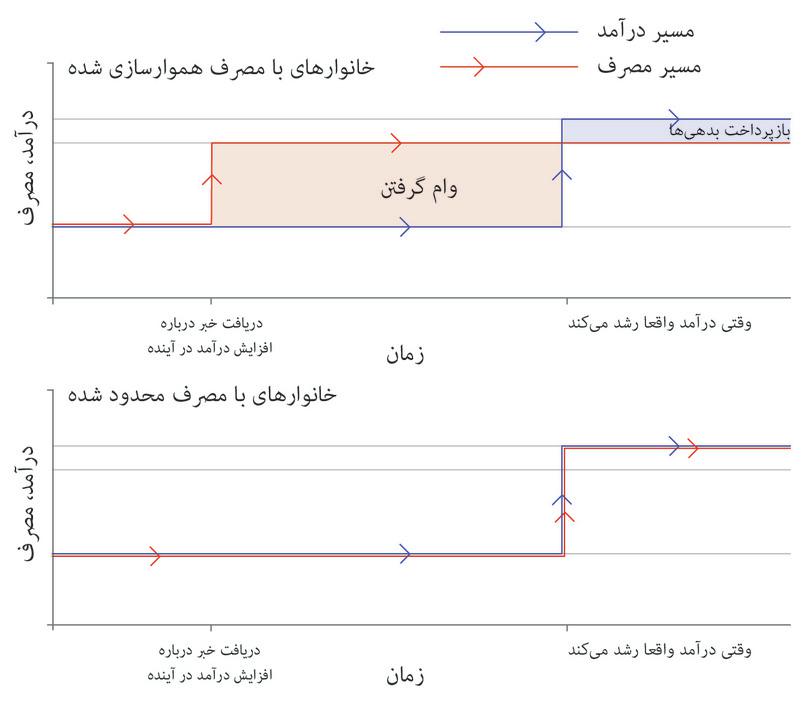

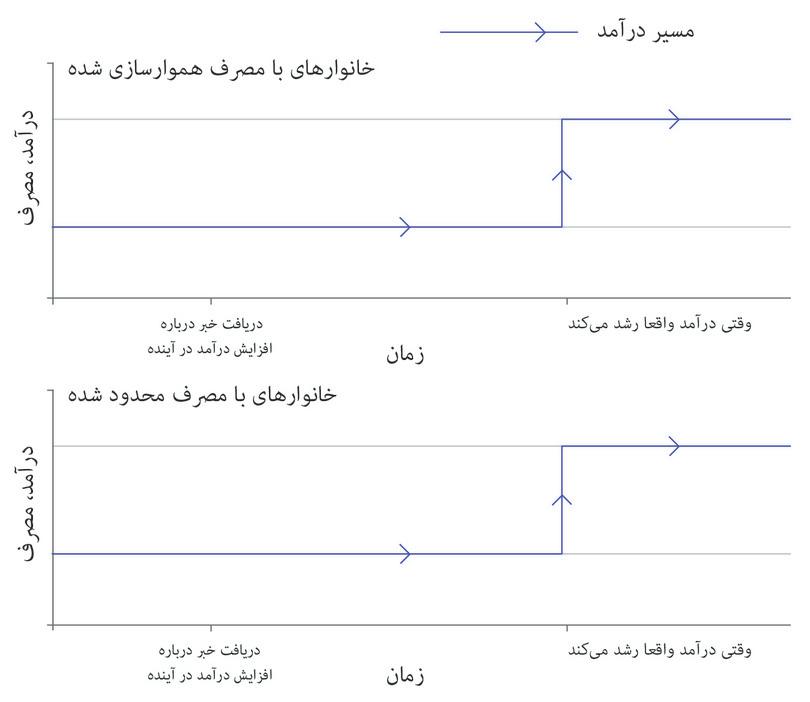

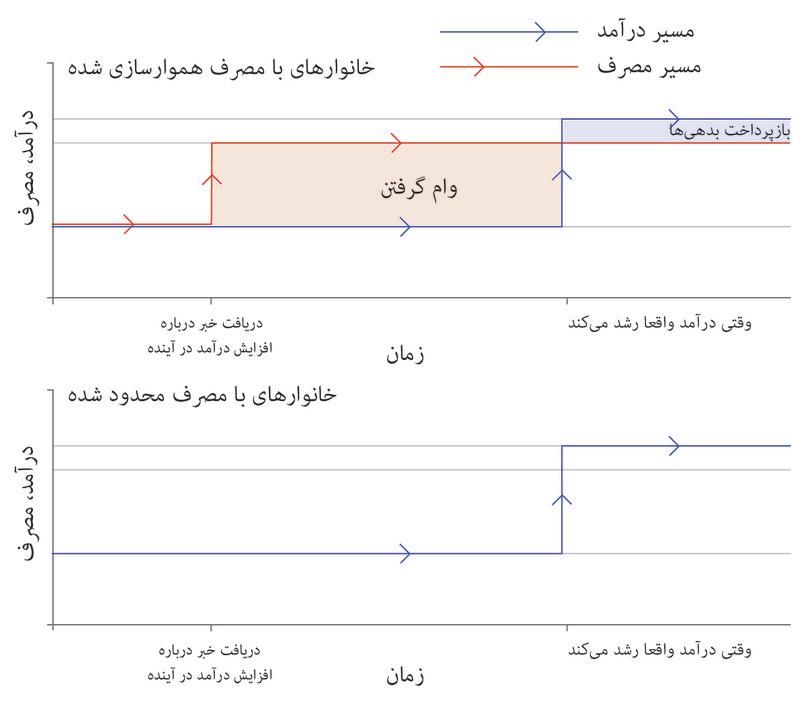

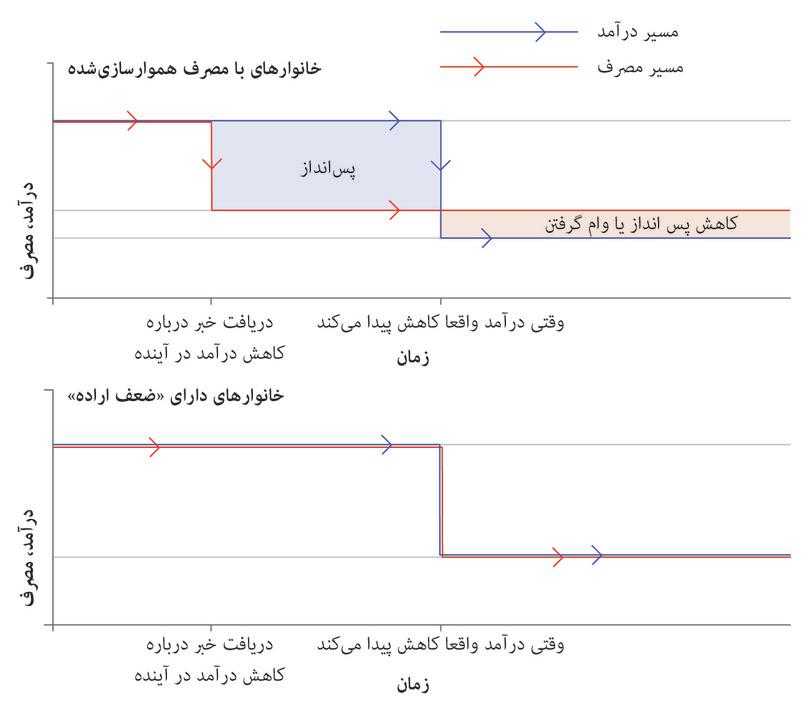

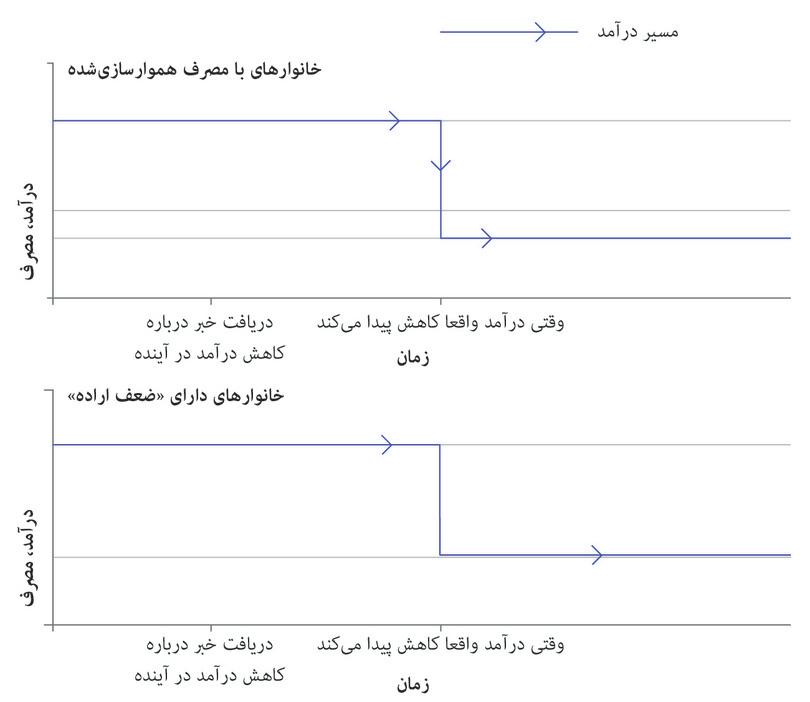

شکل ۱۳.۱۱ واکنش دو نوع خانوار به یک افزایش پیشبینیشده در درآمد را نشان میدهد. خانوارهایی که میتوانند هر مقدار که بخواهند قرض بگیرند در قاب بالايی قرار گرفتهاند. خانوارهای مواجه با محدودیت اعتباری که امکان وام گرفتن یا دستیابی به یک کارت اعتباری را ندارند در قاب پايینی قرار داده شدهاند. تحلیل شکل ۱۳.۱۱ را دنبال کنید تا ببینید که هر یک از دو خانوار چگونه به این دو رخداد اصلی واکنش نشان میدهند:

- خبرهایی میرسد مبنی بر اینکه در یک زمان معلوم در آینده درآمد افزایش پیدا خواهد کرد (مثلاً بواسطهی یک ارتقا یا رسیدن ارث).

- درآمد خانوار عملاً افزایش پیدا میکند (ارتقا انجام میشود، یا ارث دریافت میشود).

شکل ۱۳.۱۱ مصرف در زمانی که محدودیتهای اعتباری سرجمع میشوند: چشمانداز افزایش درآمد.

درآمد درطول زمان

یکدستسازی مصرف

تأثیر محدودیتهای اعتباری

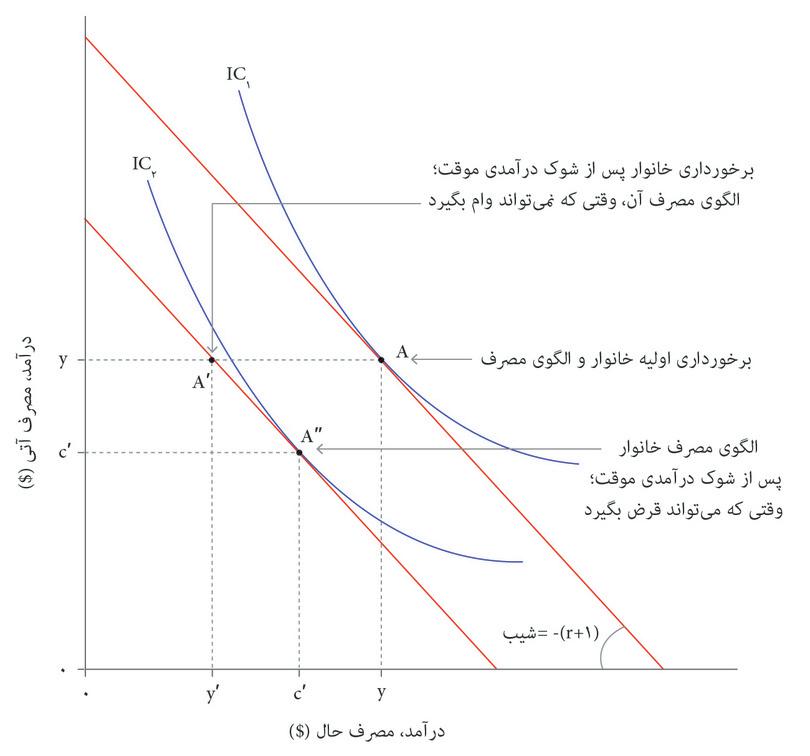

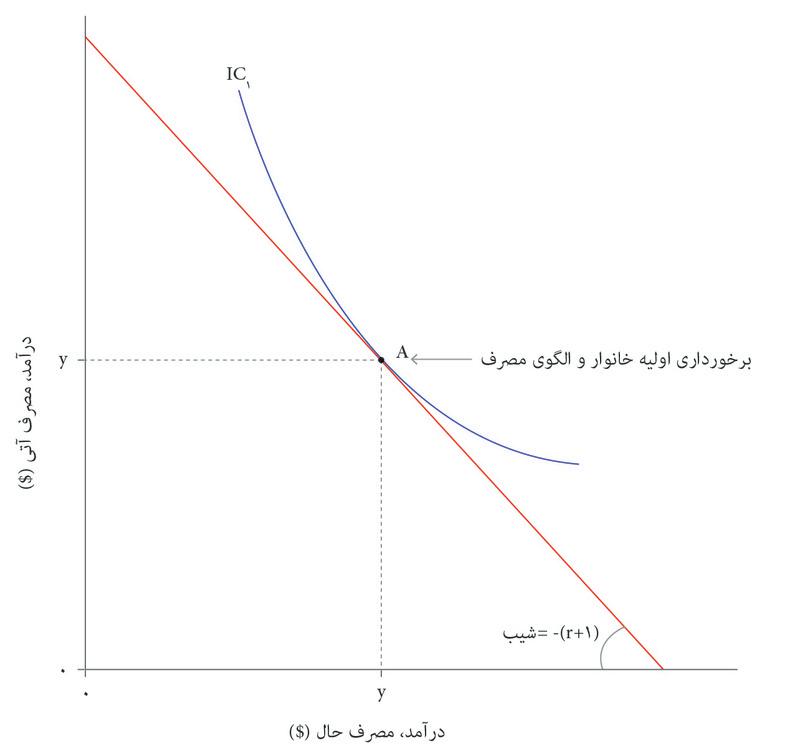

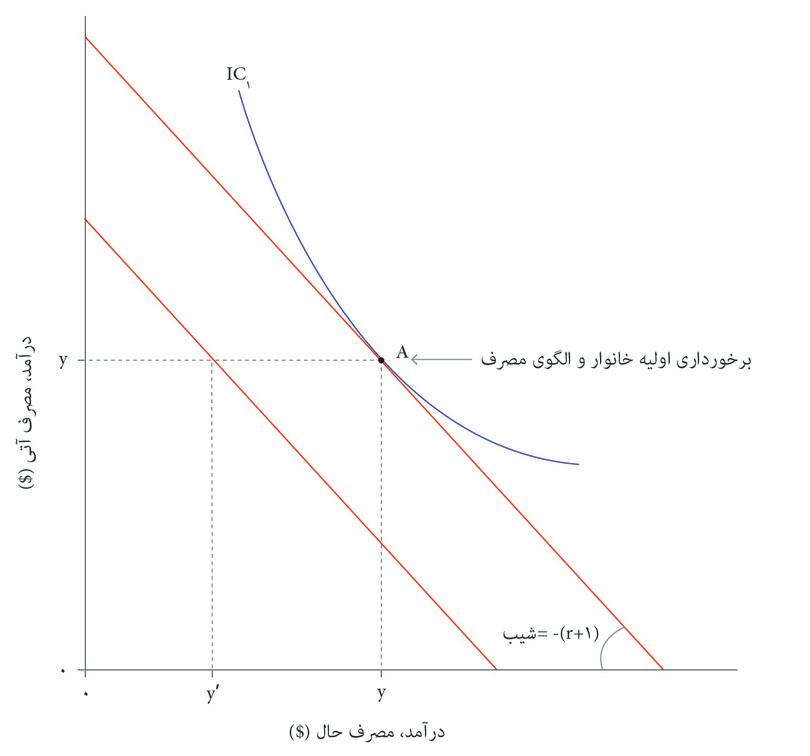

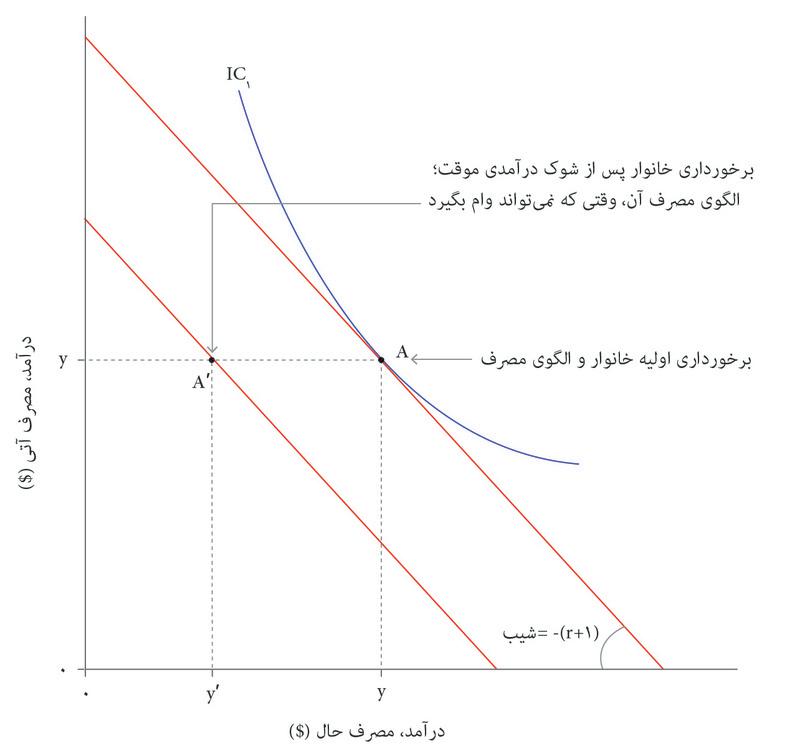

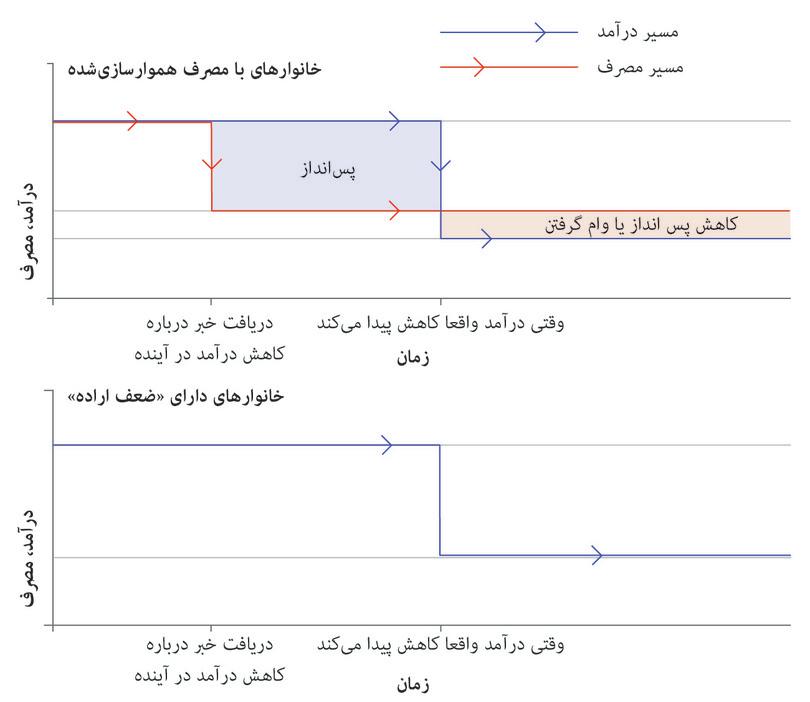

میتوانیم این تصمیمات را براساس الگوی دو-دورهای استقراض و وامدهی که در فصل ۱۰ بررسی کردیم، بررسی کنیم، و این چیزی است که در شکل ۱۳.۱۲ نشان دادهایم. ابتدا خانواری را درنظر بگیرید که درآمد یکسانی، یعنی y، در این دوره و دوره بعدی دارد، که در شکل ۱۳.۱۲ با نقطهی برخورداری A نشان داده شده است. نرخ بهره r است و بنابراین اگر خانوار امکان استقراض و پسانداز دارد آنگاه میتواند هر نقطهای روی مرز بودجه را که از شیب (۱+r)- برخوردار است، انتخاب کند. مرز بودجه اصطلاح دیگری برای اشاره به مرز مجموعه مقرونبهصرفه با شیب (۱+r)- است که در فصل ۱۰ بکار بردیم.

شکل ۱۳.۱۲ خانوارهای برخوردار از محدودیت-اعتبار و خانوادههای دارای عدممحدودیت-اعتبار: افت غیرمنتظره در درآمد.

درآمد یکسان در هر دو دوره

خانوار دارای عدممحدودیت

ترجیحات در مورد یکدستسازی

شوک منفی

محدودیت بودجه

بالاترین منحنی بیتفاوتی

از این مثال یاد میگیریم که:

- بدون استقراض و وامدهی، نقطه برخورداری و الگوی مصرف برهم منطبق میشوند.

- خانوارهای مواجه با محدودیت-اعتباری، درمقایسه با خانوارهای یکدستساز، در دوره اول کمتر مصرف میکنند و در دوره بعدی بیشتر.

همچنین مشاهده میکنیم که منحنی بیتفاوتیای که از نقطه A′ (که نشان داده نشده است) میگذرد، پايینتر از منحنیای است که از نقطه A′’ میگذرد. بنابراین خانواری که میتواند بواسطه استقراض مصرف خود را یکدست کند رفاه بیشتری نسبت به خانوار مواجه با محدودیت-اعتباری است.

تغییر موقتی در درآمد، مصرف فعلی خانوارهای مواجه با محدودیت-اعتبار را بیشتر از مصرف خانوارهای دارای عدممحدودیت تحتالشعاع قرار میدهد.

ضعف اراده

- ضعفِ اراده

- ناتوانی در متعهد و ملزمکردنِ خود به انجامِ کاری (مثلاً رژیمگرفتن یا کنارگذاشتنِ هر لذتِ آنی دیگری) که بعداً مایه حسرت خواهد شد. ضعف اراده با بیصبری متفاوت است، زیرا با اینکه بیصبری هم ممکن است باعث شود فرد لذتِ آنی و کنونی را ترجیح دهد، اما لزوماً حسرت را بدنبال نخواهد داشت.

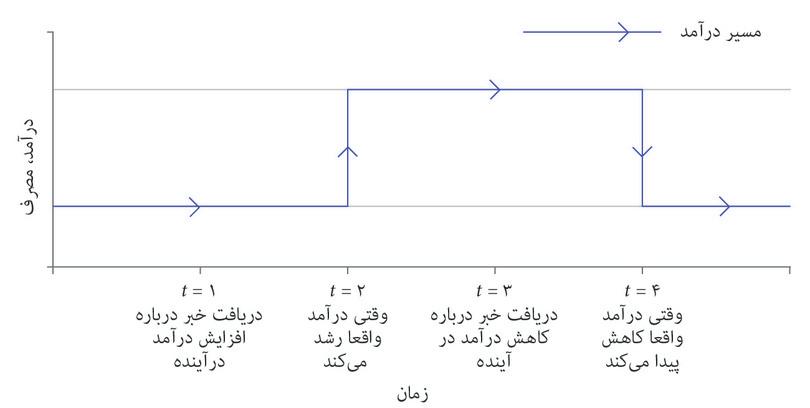

در شکل ۱۳.۱۳ فرد متوجه میشود که درآمدش قرار است در آینده کاهش پیدا کند. این میتواند بهعلت بازنشستگی یا ازدستدادن شغل باشد. همچنین ممکن است بهعلت بدبینشدن فرد باشد. شاید مثلاً به این دلیل که روزنامهها خبر از یک بحران اقتصادی میدهند. در قاب بالايی شکل ۱۳.۱۳ دوباره خانواری را نشان میدهیم که با یک نگاه آیندهنگرانه در جهت یکدستسازی مصرف عمل میکند. قاب پايینی خانواری با ضعف اراده را نشان میدهد که همه درآمدش را در زمان حال مصرف میکند بااینکه اینکار به معنای کاهش شدید مصرف آن در آینده است.

شکل ۱۳.۱۳ مصرف در زمانی که خانوارها دچار ضعف اراده هستند: چشمانداز افت درآمدی.

خطسیر درآمدی

یکدستسازی مصرف

خانوار دارای ضعف اراده

این خصلت رفتار انسانی برای بسیاری از ما آشناست. ما اغلب دچار ضعف اراده هستیم.

واضح است که قادر به پسانداز نبودن یک مسأله است و قادر به استقراض نبودن مسألهای دیگر: پسانداز شکلی از بیمه-خویشفرما است و هیچ فرد دیگری در آن دخالت ندارد.

چگونه اقتصاددانان از واقعیتها میآموزند رژیمام از فردا شروع میشود

اقتصاددانان آزمایشهایی برای آزمونکردن برخی رفتارهایی طراحی کردهاند که به ما اجازه میدهند توضیح دهیم چرا افراد بااینکه امکان پساندازکردن را دارند از این کار سربازمیزنند. برای مثال، دانیل رید و باربارا ون لوون آزمایشی با ۲۰۰ کارمند شرکتی در آمستردام طراحی کردند. آنها از این افراد درخواست کردند که غذایی را که فکر میکنند هفتهی آینده خواهند خورد حالا انتخاب کنند. انتخاب میان میوه و شکلات بود.

۵۰% از افراد گفتند که هفتهی آینده میوه خواهند خورد. اما هفتهی بعد که فرارسید تنها ۱۷% واقعاً میوه خوردند. این آزمایش نشان میدهد که افراد، بااینکه ممکن است برنامهشان این باشد که کاری را که میدانند برایشان مفید است (مثلاً خوردن میوه یا پساندازکردن) انجام دهند، اما وقتش که میرسد غالباً اینکار را نمیکنند.

نگاه کنید به: Daniel, and Barbara van Leeuwen. 1998. ‘Predicting Hunger: The Effects of Appetite and Delay on Choice’. Organizational Behavior and Human Decision Processes 76 (2): pp. 189–205.

بیمه-اشتراکی محدود

بسیاری از خانوارها از داشتن شبکهای از خانوادهها و دوستان که بتوان روی کمکهای اساسی آنها در درازمدت و در صورت بروز شوکهای درآمدی منفی حساب کرد، محروم هستند. همانطور که دیدهایم مزایای بیکاری دقیقاً چنین نوعی از بیمه-اشتراکی را فراهم میکنند – یعنی شهروندانی که در آن سال بنظر خوششانس بودهاند کسانی را که بدشانسی آوردهاند بیمه میکنند. اما در خیلی کشورها پوشش این سیاستها بسیار محدود است. 5

نمونهی گویایی که بیانگر ارزش یکدستسازی ازطریق بیمه-اشتراکی است تجربه آلمان در دورانی بود که یک کاهش درآمدی بزرگ در سال ۲۰۰۹ اتفاق افتاد (نگاه کنید به شکل ۱۳.۵). وقتی تقاضا برای محصولات بنگاههای اقتصادی افت پیدا کرد، ساعت کار کارگران هم کاهش یافت، اما درنتیجه هم سیاستهای دولتی و هم توافق میان بنگاههای اقتصادی و کارمندانشان، آلمانیهای خیلی کمی کارشان را از دست دادند، و بسیاری از آنهایی که شاغل بودند همچنان براساس ساعت کار سابق حقوق میگرفتند. نتیجه این شد که بااینکه درآمد کل کاهش پیدا کرد، مصرف ثابت ماند - و بیکاری هم بالا نرفت.

شواهد تجربی نشان میدهد که حتی وقتی درآمد به شکل قابل پیشبینی تغییر میکند، بازهم تغییراتی در مصرف را بدنبال دارد. Tullio Jappelli and Luigi Pistaferri. 2010. ‘The Consumption Response to Income Changes’. VoxEU.org.

اما غالب شواهد تجربی نشان میدهند که محدودیتهای بودجهای ضعف اراده، و بیمه-اشتراکی محدود، به این معناست که برای بسیاری از خانوارها تغییر در درآمد موجب تغییری بههماناندازه در مصرف میشود. در مورد شوکهای درآمدی منفی مثل ازدستدادن شغل، این بدان معناست که شوک درآمدی حالا به خانوارهای دیگری منتقل خواهد شد که کالاهای مصرفیای که حالا مورد تقاضا نیستند را تولیدکرده و فروختهاند.

در فصل بعدی خواهیم دید که چگونه شوک درآمدی اولیه میتواند، ازآنجاکه خانوارها توانایی محدودی در یکدستسازی مصرف دارند، تشدید (یا وخیمتر) شود. این به نوبهی خود به ما کمک میکند که هم چرخهی شغلی را بفهمیم و هم اینکه سیاستگذاران چگونه میتوانند یا نمیتوانند آن را مدیریت کنند.

تمرین ۱۳.۶ تغییرات در درآمد، تغییرات در مصرف

دو نوع خانوار را در نظر بگیرید، یک خانوار دارای محدودیت-اعتباری و یک خانوار که مصرف خود را یکدستسازی میکند.

- برای هر نوع خانوار، شکلی ترسیم کنید که در آن زمان روی محور افقی و درآمد و مصرف روی محور عمودی قرار دارد و براساس آن رابطه میان تغییر در درآمد و تغییر در مصرف را در زمانهایی که درآمد پس از یک افتی غیرمنتظرهی موقتی به سطح نرمال برمیگردد، توضیح دهید.

- براساس این تحلیل، رابطهی قابلپیشبینی میان تغییر درآمدی و مصرف برای یک اقتصاد متشکل از این دو نوع خانوار را تبیین کنید.

پرسش ۱۳.۶ پاسخ(ها)ی صحیح را انتخاب کنید.

شکل ۱۳.۱۲ انتخابِ مصرفیِ یک مصرفکننده در طول دو دورهی زمانی را نشان میدهد. برخورداری اولیه او (y, y) است، یعنی درآمد y در هر دو دوره که توسط نقطه A نشان داده شده است. مصرفکننده در صورت امکان ترجیح میدهد که در هر دو دوره مقدار مصرف یکسانی داشته باشد. نرخ بهره r است.

حالا فرض کنید که یک شوک موقتی ایجاد شده است بطوریکه درآمد در دورهی ۱ به y′ کاهش پیدا کرده است، در حالی که پیشبینی میشود درآمد دوره دوم به y برگردد. فرض کنید که یک خانوارِ دچار محدودیت-اعتباری اصلاً قادر به استقراض نیست. براساس این اطلاعات، کدامیک از گزینههای زیر صحیح است؟

- اگر مصرفکننده محدودیت-اعتباری دارد باید به میزان برخورداری خود (y′, y) مصرف کند. بنابراین میزان مصرف او همانقدر خواهد بود که در غیابِ شوک.

- حتی در صورتی که مصرفکننده امکان استقراض داشته باشد، تنها میتواند درآمدِ y از دورهی دوم خود را قرض کند.

- مصرفکننده میزان c′ − y′ را قرض خواهد کرد، تا مصرفی به اندازهی c′ در دوره اول داشته باشد.

- مقدار c′ که در این معادله تعریف میشود، تضمین میکند که مقدار c′ میتواند در هر دوره مصرف شود و هیچ درآمدی باقی نخواهد ماند.

پرس ۱۳.۷ پاسخ(ها)ی صحیح را انتخاب کنید.

نمودار حاضر مسیر درآمد برای یک خانواری که اخبار حول رشد و سقوط منتظره در درآمد آینده در زمانهای مشخص را نشان میدهد.

فرض کنید که خانوار ترجیح میدهد که مصرف خود را در حد امکان صاف کند. بر اساس این اطلاعات، کدامیک از گفتههای زیر صحیح میباشند؟

- یک خانوار دچار محدودیت اعتباری امیدوار است که پس از t=۱ در همان سطح مصرف کند. اما وقتی که در t=۳ اخبار حول سقوط درآمد آینده را دریافت کند، مصرف خود را در سطح پایینتر تنظیم خواهد کرد.

- این حقیقت که خانوار محدودیت اعتباری دارد دلالت بر این دارد که نمیتواند قرض بگیرد. این حقیقت که اراده ضعیفی دارد دلالت براین دارد که پسانداز نخواهد کرد. بنابراین همیشه درآمد برابر خواهد بود با مصرف.

- یک خانوار با «اراده ضعیف» در t=۳ پسانداز نخواهد کرد.

- یک خانوار دچار محدودیت اعتباری در t=۱ نخواهد توانست قرض بگیرد.

۱۳.۷ چرا سرمایهگذاری شکننده است؟

خانوارها تمایل دارند هر زمان که میتوانند هزینهکرد مصرفی خود را یکدست کنند، اما در مورد یک شرکت انگیزهی مشابهی برای یکدستکردن هزینهکرد سرمایهگذارانهاش وجود ندارد. بنگاههای اقتصادی هر وقت ببینند که فرصتی برای کسب سود وجود دارد، ذخیرهی ماشینآلات و تجهیزات خود را بالا میبرند و ابنیهی جدید بنا میکنند. اما هزینهکردهای سرمایهگذارانه را، برخلاف خوراک و سایر هزینههای مصرفی، میتوان به تعویق انداخت. به دلایل متعدد، اینکار گاهی میتواند مجموعهای از پروژههای سرمایهگذاری ایجاد کند، و گاهی تنها چند پروژه.

در فصل ۲ دیدیم که در دوران انقلاب صنعتی بنگاههای اقتصادی چگونه بواسطهی نوآوری به فرصتهای سودآوری واکنش نشان دادند. این نکته توضیح میدهد که چرا سرمایهگذاری اغلب بصورت موجی و جریانی اتفاق میافتد. وقتی نوآوری مثل چرخ نخریسی ایجاد میشود، بنگاههای اقتصادیای که از فناوری جدید استفاده میکند قادر میشوند با هزینه پايینتر تولید کنند و یا خروجی باکیفیتتری تولید کنند. بنابراین میتوانند سهم بازار خود را بالاتر ببرند. بنگاههای اقتصادیای که قادر به پیروی از آنها نیستند، ممکن است بالاجبار ورشکست شوند زیرا نمیتوانند با فناوری قدیمی سود ببرند. اما فناوری جدید هم به این معناست که بنگاههای اقتصادی باید ماشینآلات جدید نصب کنند. وقتی بنگاههای اقتصادی اینکار را میکنند، نوعی جهش سرمایهگذاری ایجاد میشود. درصورتی که بنگاههای اقتصادی تولیدکنندهی ماشینآلات و تجهیزات هم به نوبهی خود نیاز داشته باشند برای پاسخگویی به مازاد تقاضا تجهیزات تولیدی خود را توسعه دهند، این روند تشدید هم خواهد شد.

در چنین حالتی، سرمایهگذاری توسط یک شرکت، سایر بنگاههای اقتصادی را هم به سمت سرمایهگذاری سوق خواهد داد: زیرا بنگاههای اقتصادی دیگر در صورتی که سرمایهگذاری نکنند سهم بازار خود را از دست خواهند داد یا حتی قادر به تأمین هزینههای خود نخواهند بود و نهایتاً مجبور به خروج از بازار خواهند شد. اما سرمایهگذاری یک شرکت میتواند از طریق کمک به بالابردن سهم بازار و سود بالقوهی سایر بنگاههای اقتصادی، آنها را هم به سمت سرمایهگذاری بکشاند.

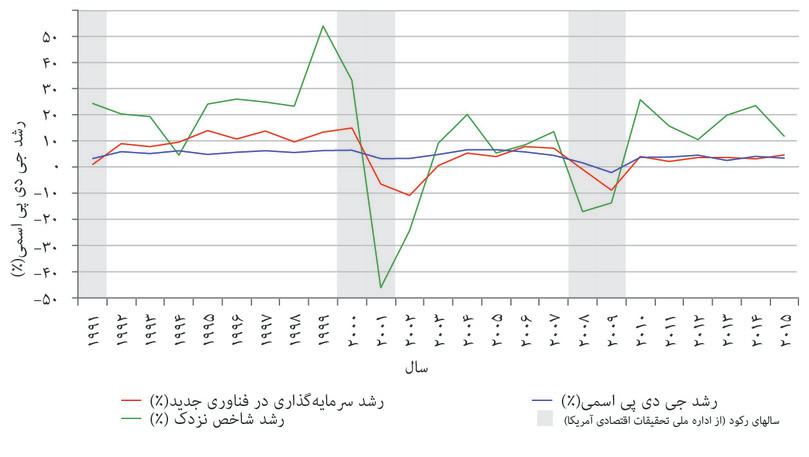

یک نمونه از سرمایهگذاری یورشوار، شکوفایی سرمایهگذاری در حوزهی فناوریهای پیشرفته یا هایتک در آمریکا است. از اواسط دههی ۱۹۹۰ فناوریهای جدید اطلاعاتی و ارتباطی (ICT) در سطحی کلان به اقتصاد آمریکا وارد شدند. شکل ۱۳.۱۴ رشد پایدار سرمایهگذاری در فناوریهای جدید در نیمه دوم دهه ۱۹۹۰ را نشان میدهد.

شکل ۱۳.۱۴ سرمایهگذاری در فناوریهای جدید و حباب داتکام (۱۹۹۱ تا ۲۰۱۵)

US Bureau of Economic Analysis. 2015. Fixed Assets Accounts Tables. Note: the series are in current US dollars. Nasdaq value is the yearly average of the close price value of the Nasdaq. Investment in new technologies is the investment in information processing equipment, computers and peripheral equipment, communication equipment, communication structure, and IPPR investments for software, semiconductors, and other electronic components and computers.

همانطور که در فصل ۱۱ دیدیم، سرمایهگذاری در فناوریهای جدید میتواند به بروز حباب در بازار بورس و سرمایهگذاری بیش از حد در ماشینآلات و تجهیزات بیانجامد. جدول، رفتار شاخص بازار بورس آمریکا را نشان میدهد که روی آن کمپانیهای آمریکایی حوزه هایتک فهرست شدهاند. این همان شاخص نسدق است که در فصل ۱۱ معرفی کردیم.

رابرت شیلر در یک پادکست VoxEU توضیح میدهد که ارواح حیوانی در شکنندگی سرمایهگذاری نقش دارند.

این شاخص از اواسط دهه ۱۹۹۰ تا یک نقطهی اوج پایدار در سال ۱۹۹۹ که اطمینان سرمایهگذاران به سودآور بودن بنگاههای اقتصادی هایتک افزایش پیدا کرد، روندی افزایشی داشته است. سرمایهگذاری در حوزه تجهیزات IT (خط قرمز) در نتیجه این اعتماد سریعاً رشد کرد اما بدنبال سقوط اعتماد که افت شاخص بازار بورس را در پی داشت، به شکل چشمگیری کاهش پیدا کرد. این بدان معناست که در حوزه ماشینآلات و تجهیزات سرمایهگذاری بیشازحد رخ داده است: افزایش سرمایهگذاری تا سال ۲۰۰۳ مشاهده نشد. همانطور که احتمالاً از فصل ۱۱ بیاد دارید، رابرت شیلر اقتصاددان مدعی است که شاخص نسدق بواسطهی چیزی که او «وفور غیرعقلانی» مینامید بالا رفته است. اعتقاد به آیندهی هایتک نه تنها باعث شد که قیمت سهام تا سطوحی ناپایدار بالا برود بلکه سرمایهگذاری مفرط در ماشینآلات و تجهیزات حوزه هایتک را هم بدنبال داشت.

محدودیتهای اعتباری دلیل دیگری برای همسوشدن پروژههای سرمایهگذاری و شکنندگی سرمایهگذاری کل هستند. در یک اقتصاد درحال خیزش، سود بالاست و بنگاههای اقتصادی میتوانند از محل همین سودها بودجه سرمایهگذاری دیگر را تأمین کنند. دسترسی به تأمین بودجهی خارجی از منابع بیرون از شرکت هم آسانتر است: برای مثال در دوران شکوفايی هایتک در آمریکا، رشد معاملات نسدق نشاندهندهی اشتهای سرمایهگذاران به بودجهدهی از طریق خرید سهام در بنگاههای اقتصادی فعال در صنایع نوظهور IT بود.

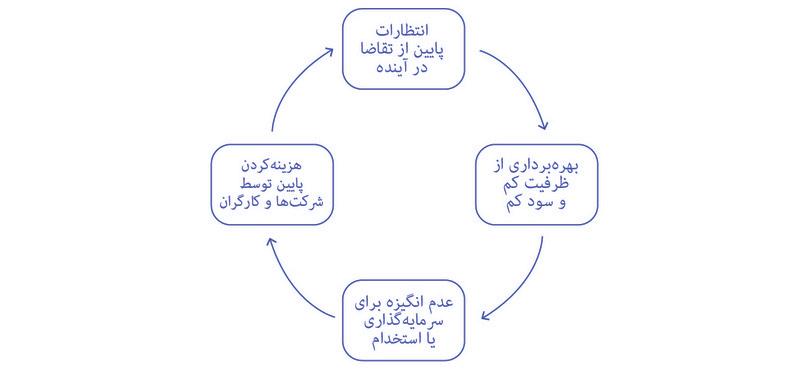

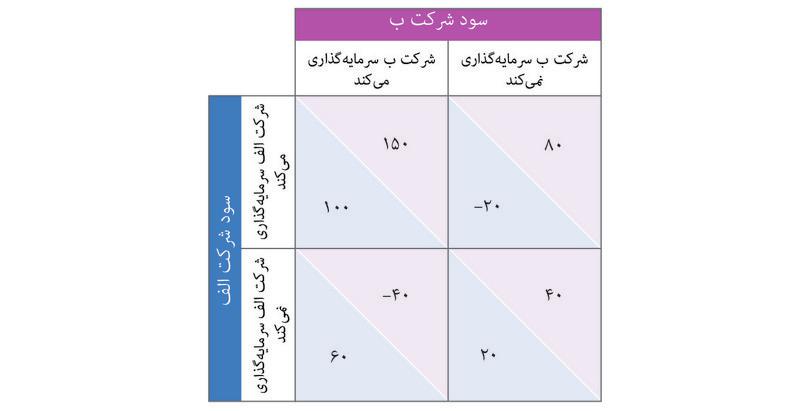

برای درک بهتر این نکته که چگونه سرمایهگذاری یک شرکت میتواند دیگران را هم به سرمایهگذاری ترغیب کند، یک اقتصاد محلی متشکل از صرفاً دو شرکت را در نظر بگیرید. ماشینآلات و تجهیزات شرکت A بطورکامل مورداستفاده قرار نمیگیرد بطوریکه شرکت میتواند در صورت استخدام کارگران بیشتر، تولید بیشتری داشته باشد. اما تقاضای کافی برای فروش این محصولات وجود نخواهد داشت. این وضعیتی است که اصطلاحاً نرخ بهرهبرداری از ظرفیت پايین نامیده میشود. مالکان شرکت A هیچ مشوقی برای استخدام کارگران بیشتر یا نصب ماشینآلات اضافی (یعنی سرمایهگذاری) ندارند.

- نرخ بهرهبرداری از ظرفیت

- سنجهای برای اندازهگیری اینکه یک شرکت، یا صنعت یا کلاً یک اقتصاد، تاچه اندازه تاآنجاکه ذخیرهی کالاهای سرمایهای و دانشِ جاری آن اجازه میدهد، تولید میکند.

شرکت B هم همین مسأله را دارد. یعنی بهعلت نرخ بهرهبرداری از ظرفیت پايین، سود هر دو شرکت پايین است. بنابراین وقتی هر دو شرکت را باهم در نظر میگیریم با یک دور باطل روبرو هستیم:

شکل ۱۳.۱۵ انتظارات منفی درمورد تقاضا در آینده یک دور باطل را ایجاد میکند.

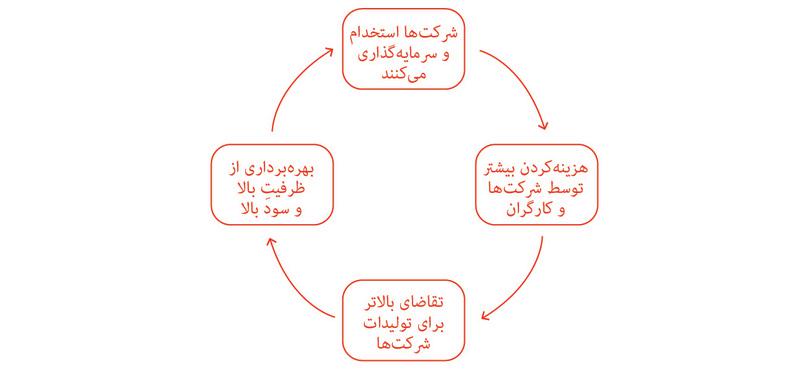

اگر صاحبان هر دو گروه A و B تصمیم به سرمایه گذاری و استخدام همزمان بگیرند ، شاغلان بیشتری را استخدام میکنند که بیشتر هزینه میکنند و تقاضای محصولات هر دو شرکت را افزایش میدهند. سود هر دو افزایش مییابد ، و ما یک دایره فضیلت داریم:

شکل ۱۳.۱۶ انتظارات مثبت از تقاضای آینده ، حلقه ای با فضیلت را ایجاد میکند.

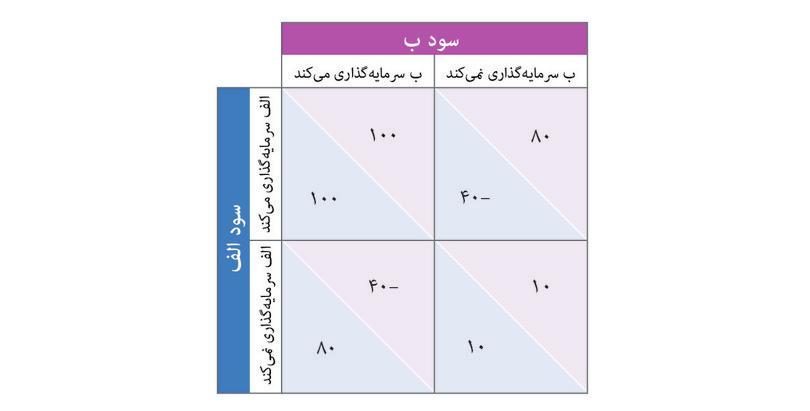

این دو دایره نقش مهم انتظارات درمورد تقاضا در آینده که به رفتار سایر کنشگران بستگی دارد را برجسته میکنند. یک بازی شبیه به بازیهای که در فصل 4 بررسی شد، میتواند نشان دهد که چگونه میتوان از یک دور باطل خارج شد و به یک دور تشدیدکننده رسید. مثل هر بازی دیگری، باید عوامل زیر را معین کنیم:

- بازیگران: یعنی دو شرکت.

- کنشها یا حرکاتی که بازیگران میتوانند انجام دهند: سرمایهگذاری، یا عدم سرمایهگذاری.

- اطلاعاتی که در اختیار دارند: این بنگاههای اقتصادی بطور همزمان تصمیم میگیرند، بنابراین از تصمیم یکدیگر باخبر نیستند.

- پاداشها: سود ناشی از هر یک از چهار جفت حرکت یا کنشی که میتوانند انجام دهند.

چهار خروجی ممکن تعامل، و پاداشها را در شکل ۱۳.۱۷ ملاحظه میکنید.

از روی این شکل میتوانید ببینید که چه زمانی دور تشدیدکننده (سرمایهگذاری هر دو) و دور باطل (عدم سرمایهگذاری هر دو) رخ میدهند. توجه کنید که وقتی یکی از بنگاههای اقتصادی سرمایهگذاری میکند و دیگری نمیکند، چه اتفاقی میافتد. اگر شرکت A سرمایهگذاری کند و شرکت B نکند (یعنی خانه بالایی سمت راست شکل) آنگاه A هزینه نصب تجهیزات و ابنیه را متحمل میشود اما ازآنجا که شرکت دیگر سرمایهگذاری نکرده است، هیچ تقاضایی برای محصولاتی که بواسطه این ظرفیت جدید تولید خواهد شد وجود ندارد؛ بنابراین شرکت A ضرر خواهد کرد. اما اگر شرکت B میدانست که A سرمایهگذاری خواهد کرد، آنگاه شرکت B هم میتوانست با سرمایهگذاری کردن سود بیشتری بدست بیاورد (یعنی ۱۰۰ بگیرد و نه ۸۰). از سوی دیگر اگر شرکت B میدانست که A قرار نیست سرمایهگذاری کند، انگاه او هم بهتر میدید که سرمایهگذاری نکند.

شکل ۱۳.۱۷ تصمیم به سرمایهگذاری به عنوان یک بازی هماهنگی.

در این بازی، دو شرکت هرگاه که تصمیم یکسانی بگیرند، رفاه بیشتری خواهند داشت، و بهترین نتیجه هم زمانی است که هر دو تصمیم به سرمایهگذاری بگیرند. و این یکی دیگر از دلایلی است که باعث میشود سرمایهگذاری نوسان زیادی داشته باشد. اگر مالکان بنگاههای اقتصادی تصور کنند که دیگر بنگاههای اقتصادی سرمایهگذاری نخواهند کرد، آنوقت آنها هم سرمایهگذاری نخواهند کرد، و با اینکار بدبینی دیگر مالکان را تأیید خواهند کرد. و به همین علت است که دور باطل وضعیتی است که خود را تقویت میکند. خوشبینی نسبت به عملکرد آینده سایر بنگاههای اقتصادی به سرمایهگذاری منجر میشود، و اینکار هم بنوبهی خود خوشبینی را تقویت خواهد کرد.

- توازن نش

- مجموعه ای از استراتژیها، یعنی یک استراتژی به ازای هر بازیگر، بطوریکه استراتژی هر بازیگر بهترین پاسخ به استراتژیهای منتخب همه افراد دیگر باشد.

دو توازن نش در این بازی وجود دارد (خانههای بالا سمت چپ و پايین سمت راست). برای پیدا کردن توازنهای نش از روش «نقطه» و «دایره» فصل ۴ استفاده کنید، و با بهترین پاسخ A به انتخابهای B شروع کنید. اگر B سرمایهگذاری کند، بهترین پاسخ A هم سرمایهگذاری خواهد بود بطوریکه نقطه به خانهی بالا سمت چپ خواهد رفت. اگر B سرمایهگذاری نکند، A هم سرمایهگذاری نخواهد کرد، پس نقطه را در خانه پايین سمت راست میگذاریم. توجه کنید که A یک استراتژی مسلط ندارد. حالا بهترین پاسخهای B را بررسی میکنیم. اگر A سرمایهگذاری کند، بهترین پاسخ B هم سرمایهگذاری خواهد بود و اگر A سرمایهگذاری نکند B هم نخواهد کرد. دایرههایی که بهترین پاسخهای B را نشان میدهند بر نقطهها منطبق میشوند: B هم یک استراتژی مسلط ندارد. هرجا که نقطهها و دایرهها روی هم میافتند، ما یک توازن نش خواهیم داشت.

یک توازن نش آن است (پايین سمت راست) که در آن هر دوی بنگاههای اقتصادی بهرهبرداری از ظرفیت پايین و استخدام پايین دارند و سرمایهگذاری از کارايی پارتويی برخوردار نیست، زیرا هنوز تغییری وجود دارد که درصورت وقوع آن هر دو شرکت سود بیشتری خواهند داشت، یعنی در صورتی که هر دو تصمیم به سرمایهگذاری بگیرند. این وضعیت شبیه به بازی رانندگی در سمت راست یا چپ جاده است که در فصل ۴ مورد بحث قرار گرفت، یا شبیه کنشی که در شکل ۴.۱۵ درمورد تخصصیشدن در غلههای مختلف توصیف شد، و یا شبیه تغییرات آب و هوایی که در شکل ۴.۱۷ب. اینها همه نمونههایی از بازی هماهنگی هستند.

بازی هماهنگی

بازیای که در آن دو توازن نش وجود دارد که یکی از آنها میتواند نسبت به دیگری برتری پارتويی داشته باشد، بازی هماهنگی نامیده میشود.

- رانندگی در سمت راست یا چپ یک بازی هماهنگی است که طی آن هیچ یک از توازنها برای هیچ یک از بازیکنان قابل ترجیح نیست.

- در بازی هماهنگی تخصص محصول در بخش ۴ (شکل ۴.۱۵)، تخصص در محصولات «راست» (محصول متفاوت برای دو کشاورز، که زمین آنها بیشتر برای آن مناسب است) برای هر دو بهتر است تا «تخصص غلط».

- در بازی هماهنگی سرمایهگذاری (شکل ۱۳.۱۷)، نتیجهای که در آن سرمایهگذاری هر دو بهتر است تا عدم سرمایهگذاری هیچ یک.

این نامگذاری بسیار مناسبی است زیرا دقیقاً بنگاههای اقتصادی برای اینکه از یک دور باطل به یک دور تشدیدکننده برسند، لازم است به نحوی با هم هماهنگ شوند (یعنی توافق کنند که هر دو سرمایهگذاری کنند) یا دید خوشبینانهای نسبت به عملکرد یکدیگر پیدا کنند. این نوع خوشبینی را عموماً اعتماد شغلی مینامند و عاملی است که نقش بسیار مهمی در نوسانات در سطح کل اقتصاد ایفا میکند. همانطور که در فصل بعدی خواهیم دید، در برخی شرایط، سیاستهای دولتی هم میتوانند به جابجايی اقتصاد از یک وضعیت عدمکارايی پارتويی به یک وضعیت دارای کارايی پارتويی کمک کنند.

میتوانیم این استدلال درباره نقش هماهنگی در سرمایهگذاری را تعمیم دهیم و بگويیم که هزینهکردهای سرمایهگذارانه بنگاههای اقتصادی واکنش مثبتی به رشد تقاضا در اقتصاد نشان خواهند داد. به محض اینکه افزایشی در کل هزینهکرد در مورد کالاها و خدمات داخلی اتفاق بیافتد (یعنی در مورد C + I + G + X – M) آنگاه این مسأله به هماهنگشدن برنامههای آیندهنگرانه بنگاههای اقتصادی درخصوص نیازهای ظرفیتی آیندهشان، و تشویق هزینهکردهای سرمایهگذارانه کمک خواهد کرد.

شکل ۱۳.۱۸ رابطه میان رشد تقاضای کل (منهای سرمایهگذاری)، با اعتماد شغلی، و سرمایهگذاری را برای منطقه یوروزون نشان میدهد. شاخص اعتماد شغلی همگام با تقاضای کل (منهای سرمایهگذاری) و سرمایهگذاری تغییر میکند.

شکل ۱۳.۱۸ سرمایهگذاری و اعتماد شغلی در یوروزون (۱۹۹۶ تا ۲۰۱۲)

Eurostat. 2015. Confidence Indicators by Sector. Federal Reserve Bank of St. Louis. 2015. FRED.

بنابراین انتظار داریم که دادههای حسابهای ملی هم تأیید کنند که هزینهکرد مصرفی یکدستتر و هزینهکرد سرمایهگذارانه شکنندهتر از جی.دی.پی در کل اقتصاد است.

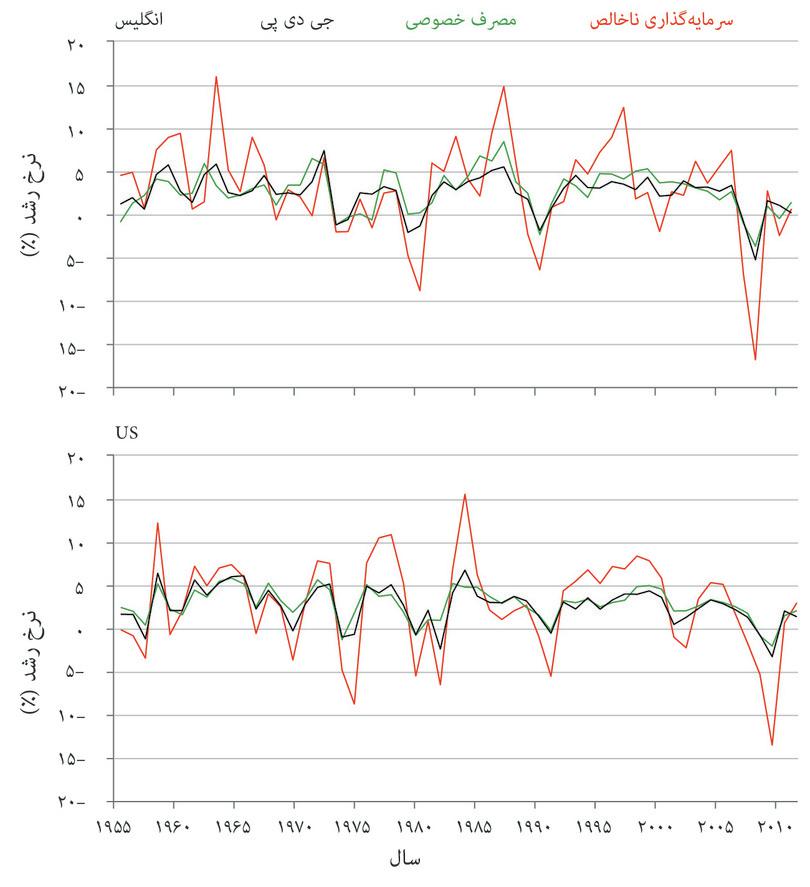

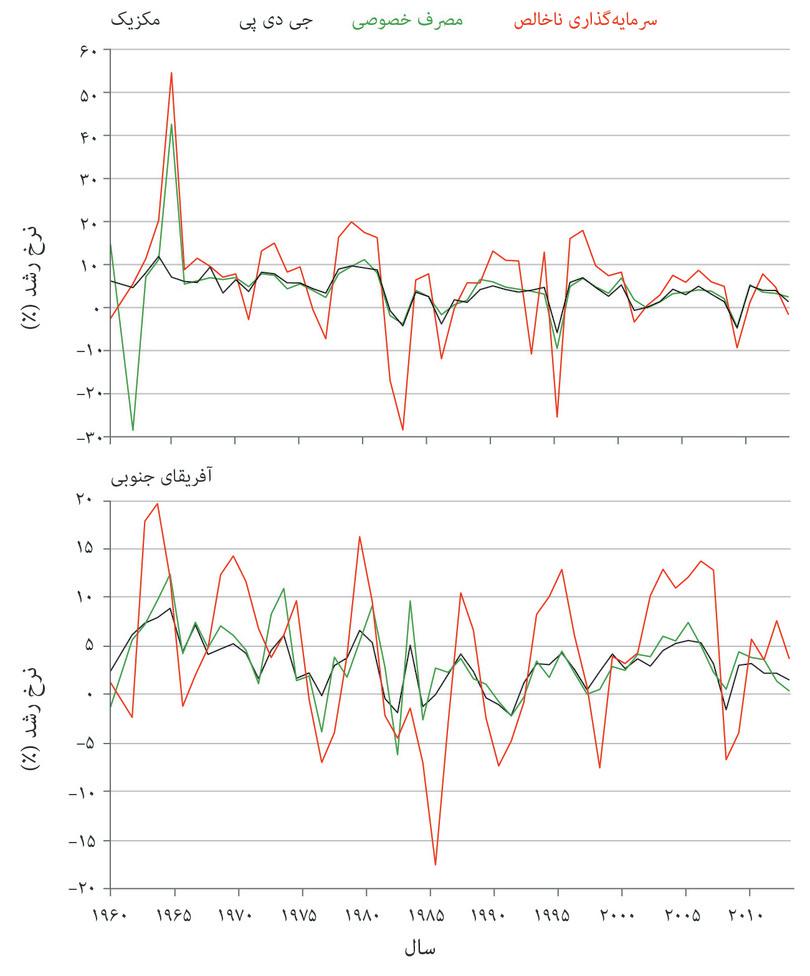

همانطور که انتظار داریم، شکلهای ۱۳.۱۹الف و۱۳.۱۹ب نشان میدهند که سرمایهگذاری درمقایسه با مصرف در دو کشور ثروتمند (بریتانیا و آمریکا) و دو کشور با درآمد متوسط (مکزیک و افریقای جنوبی) بسیار شکنندهتر است. اوج و فرودهایی که در سریهای قرمز مربوط به سرمایهگذاری مشاهده میشود بزرگتر از اوج و فرودهای مربوط به سریهای سبزرنگ مربوط به مصرف هستند.

نگاهی دقیق به جداول مربوط به کشورهای ثروتمند هم نشان میدهد که همانطور که انتظار میرفت، مصرف شکنندگی کمتری نسبت به جی.دی.پی دارد. اوج و فرودهای بنفش مربوط به جی.دی.پی بزرگتر از اوج و فرودهای سبزرنگ مربوط به مصرف هستند. این مسأله در کشورهای با درآمد متوسط کمرنگتر است، احتمالاً به این دلیل که خانوارها محدودیت اعتباری بیشتری دارند و بنابراین امکان استقراض کمتری برای یکدستسازی مصرف خود دارند.

شکل ۱۳.۱۹الف نرخ رشد مصرف، سرمایهگذاری و جی.دی.پی در بریتانیا و آمریکا، برحسب درصد در سال (۱۹۵۶ تا ۲۰۱۲).

Federal Reserve Bank of St. Louis. 2015. FRED.

شکل ۱۳.۱۹ب نرخ رشد مصرف و جی.دی.پی در مکزیک و افریقای جنوبی (۱۹۶۱ تا ۲۰۱۲).

OECD. 2015. OECD Statistics; The World Bank. 2015. World Development Indicators.