فصل ۱۰ بانکها، پول و بازار اعتبار

فهرستها و موضوعات فصلها

اعتبار، پول و بانکها چگونه فرصت عواید دوجانبه را گسترش میدهند، و چه چیز ظرفیت آنها برای انجام این کار را محدود میکند؟

- افراد میتوانند زمانبندی هزینه کردشان را با استقراض، وام دادن، سرمایهگذاری و پساندازکردن باز تنظیم کنند.

- با اینکه عواید دوجانبه انگیزهای برای تراکنشهای بازار اعتبار است، اما میان قرضگیرندگان و وامدهندگان، نوعی تضاد منافع بر سر نرخ بهره، استفاده حساب شده از مبالغ وام گرفته شده، و باز پرداخت آنها وجود دارد.

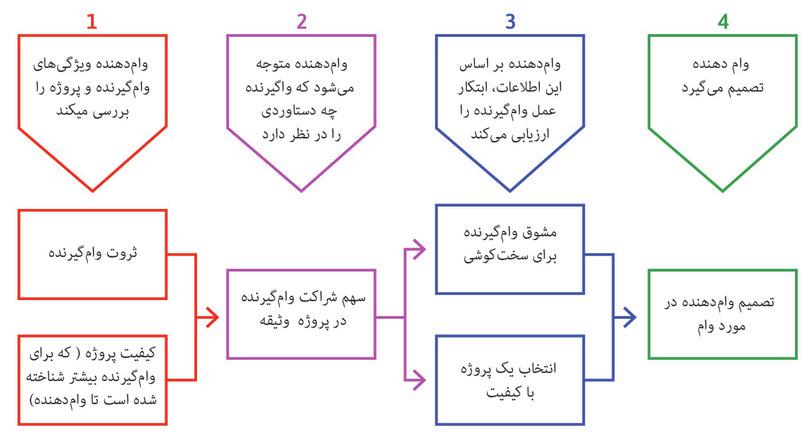

- استقراض و وامدهی نوعی رابطه کارفرما- کارگزار است که در آن وامدهنده (یا کارفرما) نمیتواند بازپرداخت وام توسط استقراضکننده (یا کارگزار) را بواسطه یک قرارداد قابل اجرا تضمین کند، زیرا اطلاعات لازم برای اینکار یا در دسترس نیست یا غیرقابل تأیید است.

- برای رسیدگی به این مشکل، وامدهندگان غالباً استقراضکننده را ملزم میکنند که بخشی از بودجه متعلق به خود را در یک پروژه، چه به عنوان وثیقه و چه به عنوان نوعی سهم سرمایهگذاری، به اشتراک بگذارند (که به آن حق صاحبان شرکت گفته میشود).

- در نتیجه، افرادی که ثروت محدودی دارند گاهی قادر به تأمین وام نمیشوند، یا تنها با نرخ بهره بالاتر موفق به انجام این کار میشوند، یا تنها در صورتی که پروژهای که قصد تأمین بودجه آن را دارند کوچک و/یا بطور ویژهای مولد است.

- پول نوعی واسطه مبادلاتی است متشکل از اسکناسهای بانکی، چکها، اعتبار، یا هر چیز دیگری که بتواند برای خرید کالا یا خدمات مورد استفاده قرار بگیرد، و به عنوان پرداخت مورد قبول قرار بگیرد زیرا دیگران هم میتوانند به همین منظور آن را مورد استفاده قرار دهند.

- بانکها نوعی بنگاههای اقتصادی به حداکثررساننده سود هستند که در فرآیند تأمین اعتبار، پول خلق میکنند.

- بانک مرکزی یک کشور معمولاً بخشی از دولت است و بواسطه صدور قانونی پیشنهاد خرید و وامدهی به بانکها براساس نرخ بهرهای که تابع سیاست آن است، پول تولید میکند.

- نرخ بهرهای که توسط بانکها به استقراضکنندگان (یعنی بنگاههای اقتصادی و خانوارها) اعلام میشود، عمدتاً تابع سیاست نرخ بهرهای است که توسط بانک مرکزی انتخاب میشود.

بازارچه چمبر در جنوب شرقی پاکستان به عنوان یک مرکز مالی برای ۲۴۰۰ کشاورز روستاهای اطراف عمل میکند. با شروع فصلی کاشت خریف در ماه آوریل، وقتی کشاوزان بذرپاشی کتان یا دیگر محصولات سرگل را شروع میکنند، نیاز به خرید کود و ورودیهای دیگر پیدا میکنند. ماهها از فروش آخرین برداشتشان گذشته و بنابراین تنها راه برای خرید ورودیها استقراض و تعهد به بازپرداخت در فصل برداشت بعدی است. یا دیگرانی هم ممکن است برای هزینههای دارو یا پزشکی استقراض کنند. اما این افراد بندرت پایشان به سرسراهای شیشهای بانک اس.جی در خیابان تاندو اللهیار باز میشود. درعوض به سراغ یکی از حدود ۶۰ وامدهندهای که وجود دارند میروند.

اگر نوبت اولی باشد که وام میگیرند، وامدهنده به شدت آنها را سوال پیچ میکند و از آنها خواسته میشود که از دیگر کشاورزانی که وامدهنده آنها را میشناسد معرفهایی پیدا کنند و در غالب موارد یک وام آزمایشی کوچک به آنها داده میشود تا خوش حسابی یا شایستگی اعتباریشان سنجیده شود. احتمالاً وامدهنده برای بررسی وضعیت زمین، دام و تجهیزات کشاورز، از مرزعه او بازدید خواهد کرد. 1

- وثیقه

- داراییای است که وامگیرنده نزد وامدهنده به منظور امنیتِ وام امانت گذاشته میشود. در صورتی که وامگیرنده قادر به بازپرداختِ وام نباشد، وامدهنده مالکِ آن دارایی میشود.

وامدهنده حق دارد نگران باشد. اگر محصول کشاورز به علت بی توجهی آسیب ببیند، وامدهنده متضرر خواهد شد. وامدهنده، برخلاف بسیاری از نهادهای مالی، معمولاً از کشاورز دارایی یا مالی را (به عنوان وثیقه) ) طلب نمیکند – مثلاً مقداری جواهرات طلا - که اگر کشاورز قادر به بازپرداخت وام نباشد بتواند آن را تصاحب کند.

اگر وامگیرندهای که قرار است برای نخستین باز وام بگیرد، به قدر کافی قابل اعتماد و مطمئن بنظر برسد، وام به او داده خواهد شد. در چمبر، این وام بطور میانگین با یک بهره ۷۸ درصدی در سال داده میشود. در چمبر وامها عموماً بصورت چهار ماهه (معادل دوره رشد محصول تا موعد برداشت) داده میشوند، بطوریکه ۱۰۰ روپیهای که قبل از فصل کاشت وام گرفته میشود بصورت ۱۲۶ روپیه بازپرداخت میشود. با توجه به این نکته که بیش از نیمی از درخواستهای وام رد میشوند، طبیعتاً وامگیرنده خود را خوش شانس محسوب خواهد کرد.

و درواقع هم خوش شانس است، دست کم در مقایسه با افرادی دیگر که ۱۲۰۰۰ کیلومتر آنطرفتر در نیویورک وام ای کوتاه مدتی میگیرند که با سررسید بعدی حقوقشان آن را بازپرداخت کنند. این وامهای حقوقی با نرخ بهرهای از ۳۵۰ درصد تا ۶۵۰ درصد در سال انجام میشوند که بسیار بالاتر از حداکثر نرخ بهره قانونی در نیویورک (یعنی ۲۵ درصد) است. در سال ۲۰۱۴ «سندیکای حقوق بگیران» که این وامها را ارائه میکند، متهم به رباخواری درجه اول شد.2

با توجه به نرخ بهره، آیا امکان اینکه وامدهی در چمبر به بطور ویژهای سودآور باشد وجود دارد؟ شواهد نشان میدهند که چنین نیست. بخشی از بودجه وام داده شده با کشاورزان از بانکهای تجاریای از قبیل بانک جی.بی و با نرخ بهره بطور میانگین ۳۲ درصد در سال استقراض میشود که نمایانگر هزینه آن برای وامدهندگان پول است. همچنین هزینه گزینشهای گسترده و جمعآوری دیون، سود حاصله برای وامدهندگان را باز هم کمتر میکند.

تا حدی در نتیجه انتخابهای دقیق و محتاطانه وامدهندگان پولی، قصور در پرداخت به ندرت اتفاق میافتد: کمتر از یک کشاورز در هر ۳۰ کشاورز قادر به بازپرداخت نمیشود. درم قابل، نرخ قصور در وامهای بانکهای تجاری بسیار بالاتر است: یک در هر سه مورد. موفقیت وامدهندگان پولی در اجتناب از قصور در پرداخت، مدیون ارزیابی دقیق آنها از خوشحسابی مشتریانشان است.

پول و اعتماد بیش از آنچه فکر میکنیم به هم مرتبط هستند.

در تاریخ چهار مِی ۱۹۷۰ اعلامیهای در روزنامه آیریش ایندیپدنت در جمهوری ایرلند با عنوان «تعطیلی بانکها» منتشر شد.

در این اعلامیه آمده بود: «درپی اقدامات صنعتی انجام گرفته توسط اتحادیه روسای آیریش بانک … با کمال تأسف تعطیلی کلیه شعب بانک در جمهوری ایرلند … از تاریخ یک مِی تا اطلاع ثانوی اعلام میشود».

بانکهای ایرلند تا تاریخ ۱۸ نوامبر یعنی شش و نیم ماه بعد باز نشدند.

آیا ایرلند در به یک پرتگاه مالی سقوط کرد؟ در کمال تعجب برای همگان، اقتصاد ایرلند بجای فروپاشی همچنان با سرعت سابق به رشد خود ادامه داد. برای توضیح اینکه چگونه چنین چیزی ممکن است، یک پاسخ دو کلمهای وجود دارد: میخانههای ایرلند. اندرو گراهام اقتصاددان، در طول دوران اعتصاب بانکهای ایرلند از این کشور بازدید کرد و از چیزی که دید بسیار متعجب شد:

«چونکه همه ساکنین روستا به میخانه رفت و آمد میکردند، و صاحب میخانه آنها را میشناخت، میخانهها توافق کردند که پرداختهای معوقه را در قالب چکهایی که دیگر قرار نیست در آینده نزدیک در یک بانک تسویه شوند قبول کنند. بزودی این میخانهها شروع کردند به تعادل پرداختهای معوقه یک نفر با نفری دیگری و به این ترتیب به واسطه بازرگانی بدل شدند. اما مواردی از بد عهدی پیش آمد و در نتیجه میخانهها ضربه خوردند. تجربه دیگری که داشتم این بود که یکبار یکی از پرداختهایم را با چکی که از یک بانک انگلیسی صادر شده بود پرداخت کردم (در آن زمان هر پوند انگلیس معادل یک پونتِ ایرلند بود) و وقتی به انگلستان برگشتم، از سر کنجکاوی، با بانک تماس گرفتم (در آن زمان میتوانستید با فردی که دربانک میشناسید صحبت کنید) و آنها به من گفتند که چک من نقد شده اما در پشت آن چندین امضا وجود دارد. به عبارت دیگر، دقیقاً مثل یک قطعه پول، از فردی به فرد دیگر دست به دست شده بود».

تعطیلی بانکهای ایرلند مثال روشنی از تعریف پول است: پول هر چیزی است که به عنوان پرداخت قابلپذیرش باشد. بنابراین، مقدار پول موجود در اقتصاد، مقدار پولی است که قابل هزینه کردن است و به همین دلیل، مثلاً اعتبارات درقالب حوالههای مازاد بر اعتبار را نیز در بر میگیرد. در آنزمان، اسکناسها و سکهها حدود یک سوم پول در اقتصاد ایرلند را در تشکیل میدادند و دو سوم باقیمانده درقالب حسابها و اعتبارات بانکی بود. کارتهای اعتباری هنوز کاربرد گستردهای پیدا نکرده بودند. غالب تراکنشها با استفاده از چک انجام میشد اما پرداخت از طریق چک مستلزم این است که بانکها اطمینان پیدا کنند افراد از بودجه لازم برای پشتیبانی تعهدات مکتوب خود برخوردار هستند.

در یک نظام بانکی فعال، چکها در پایان روز نقد میشوند و بانک حساب جاری فروشگاه را تزریق اعتبار میکند. اگر امضاکننده چک، پول کافی برای پوشش آن مبلغ را نداشته باشد، بانک چک را برگشت میزند و مالک فروشگاه بلافاصله متوجه میشود که باید از طریق دیگری آن مبلغ را تأمین کند. در نتیجه، افراد عموماً از امضای چک بی محل خودداری میکنند.

یک مثال دیگر: اگر برای خرید یک ماشین وام میگیرید، بانک حساب جاری شما را شارژ میکند و سپس شما برای خرید ماشین، چک صادر میکنید، یا از کارت اعتباری استفاده میکنید یا بصورت انتقال وجه بانکی به دلال ماشین عمل میکنید. در یک اقتصاد مدرن، پول چنین چیزی است.

پس وقتی که بانکها تعطیل میشوند و همه میدانند که دیگر هیچ چکی حتی اگر صادرکننده آن هیچ پولی هم نداشته باشد برگشت نخواهد خورد، چه اتفاقی میافتد؟ آیا دیگر کسی چک شما را قبول خواهد کرد؟ چرا با نوشتن یک چک، در حالیکه پول کافی در حساب بانکی یا در حواله تأییدشدهتان ندارید، یک اتوموبیل نخرید؟ اگر چنین ذهنیتی پیدا کنید، آنوقت دیگر به کسی که در ازای معامله کالا یا خدمات چکی به شما میدهد اعتماد نخواهید داشت. اصرار خواهید داشت که پرداخت به صورت نقدی انجام شود. اما پول کافی برای تأمین بودجه همه تراکنشهای مورد نیاز افراد در گردش نخواهد بود. همه چارهای جز تعطیلی نخواهند داشت و اقتصاد آسیب خواهد دید.

اما ایرلند چگونه از این سرنوشت گریخت؟ همانطور که دیدیم اینکار توسط میکدهها انجام شد. بواسطه اعتماد ایجادشده توسط مالکان میکدهها، در پرداختها چک به عنوان پول پذیرفته میشد. میکدهداران (یا همان مالکان میکدهها) ساعتها طولانی را صرف صحبت کردن و گوش دادن به حامیانشان میکردند. حامیان حاضر میشدند چکها را در عین غیرقابل تسویه بودن در بانک، به عنوان پرداخت از سوی افرادی که قابل اعتماد ارزیابی میشدند، بپذیرند. در طول دوره شش ماههای که بانکها تعطیل بودند، حدود پنج بیلیون پوند چک توسط افراد و مشاغل صادر شد، بدون اینکه توسط بانکها پردازش شود. عامل تسهیلکننده این بود که ایرلند به ازای هر ۱۹۰ نفر بزرگسال یک میکده داشت. به کمک مالکان میکدهها و فروشگاههایی که مشتریان خود را میشناختند، چکها میتوانستند به عنوان پول در گردش باشند. درحالی که پول در بانکها محصور و غیرقابل دسترسی بود، شهروندان ایرلندی مقدار پول جدید مورد نیاز برای تداوم رشد اقتصاد در دوره تعطیلی بانکها را ایجاد کردند. 3 4

میکدهداران و وامدهندگان پول در بازاچه چمبر احتمالاً، در کنار بسیاری از اشتراکاتی که داشتند، نمیدانستند که در حال خلق پول هستند، و متوجه نبودند که با این کار درواقع یکی از خدمات ضروری برای کردوکار اقتصادهای خود را فراهم میکنند.5

البته که همه افراد از آزمون اعتماد میکدهداران و وامدهندگان پول سربلند بیرون نمیآمدند، و در چمبر و نیویورک، حتی برخی از افرادی که نرخ بهره بالاتری هم پرداخت میکنند نیز همینطور.

۱۰.۱ پول و ثروت

قرض دادن و قرض گرفتن پول، و اعتمادی که اینکار را ممکن میکند، همگی مسائلی هستند که به گذر زمان بستگی دارند. وامدهنده پول، بودجهای را امروز به کشاورز پیشنهاد میکند تا کود بخرد، و کشاورز پس از رسیدن غله، اگر خشکسالی محصول را خراب نکرده باشد، آن پول را پس میدهد. یا وامگیرنده حقوقش را در پایان ماه دریافت میکند اما حالا نیاز به خرید غذا دارد. او درواقع میخواهد که بخشی از قدرت خرید آیندهاش را به اکنون منتقل کند.

طول زمان، بخش لاینفکی از مفاهیمی چون پول، درآمد، ثروت، مصرف، پسانداز و سرمایهگذاری است.

پول

- پول

- یک واسطهی مبادلاتی است متشکل از اسکناسهای بانکی و سپردههای بانکی یا هر چیزِ دیگری که بتواند برای خرید کالاها و خدمات مورد استفاده قرار بگیرد، ر به عنوان پرداخت مورد قبول قرار بگیرد زیرا دیگران هم میتوانند به همین منظور از آن استفاده کنند.

پول یک واسطه مبادلاتی است مشتمل بر اسکناسهای بانکی، چکها، سپردههای بانکی، یا هر چیز دیگری که بتواند بعنوان یک ابزار پرداخت مورد قبول قرار بگیرد چراکه دیگران هم میتوانند آن را به همین منظور مورد استفاده قرار دهند. این «چراکه» بسیار اهمیت دارد، زیرا همان چیزی است که مبادله بواسطه پول را از مبادله پایاپای یا تعادلی متمایز میکند. در یک اقتصاد پایاپای، من میتوانم سیبام را با پرتغال شما مبادله کنم چون به پرتغال نیاز دارم نه به این دلیل که میخواهم با پرتغال اجارهام را پرداخت کنم. پول مبادلات بیشتری را ممکن میکند، زیرا یافتن فرد دیگری که حاضر باشد (در ازای چیزی) پول شما را بگیرد بسیار آسانتر خواهد بود، اما مثلاً تخلیه حجم انبوهی از سیب کار دشواری خواهد بود. به همین دلیل است که معامله پایاپای نقش بسیار کوچکی در تقریباً همه اقتصادهای مدرن بازی میکند. 6

برای اینکه پول کارش را انجام بدهد، لازم است که تقریباً همه افراد باور داشته باشند که اگر از شما در مقابل تحویل کالا یا خدماتشان پول دریافت کنند، قادر خواهند بود که این پول را برای خرید چیز دیگری به جای آن استفاده کنند. به عبارت دیگر، آنها باید اطمینان داشته باشند که دیگران پول شما را به عنوان پرداخت قبول خواهند کرد. این اعتماد را عموماً دولتها و بانکها ایجاد میکنند. اما تعطیلی بانکهای ایرلند نشان میدهد که وقتی اعتماد کافی میان خانوارها و مشاغل وجود دارد، پول میتواند در غیاب بانکها نیز کار خود را انجام دهد. میکدهداران و فروشگاهها، چک را، با علم به اینکه نمیتوان آن را در یک آینده قابل پیشبینی در بانک تسویه کرد، به عنوان پرداخت قبول میکردند. اما با ادامه یافتن مناقشه بانکی، چک ارائه شده به میکده یا فروشگاه متکی به زنجیره طویلی از چکهای تسویه نشدهای بود که توسط شخص یا بنگاه ارائهکننده چک دریافت شده بود. برخی از چکها چندین مرتبه گردش پیدا میکردند و پشتشان درست مثل یک اسکناس بانکی توسط صاحب میکده یا کافه پشت نویسی میشد.

این مثال خصلت بنیادی پول به عنوان نوعی واسطه مبادلاتی را بخوبی نشان میدهد.

پول این امکان را فراهم میآورد که قدرت خرید میان افراد جابجا شود، بطوریکه بتوانند مبادله کالا و خدمات را حتی در شرایطی که پرداخت در یک زمان بعدی (مثلاً بواسطه تسویه یک چک یا واریز از طریق کارت اعتباری ترازنامههای اعتباری تجاری) انجام میشود، انجام دهند. بنابراین، پول برای عمل کردن به اعتماد متکی است.

ثروت

- ثروت

- انباشتی از چیزها که در مالکیتِ فرد است یا ارزشِ آن انباشته. اموری از قبیلِ ارزشِ بازاریِ یک خانه، اتومبیل، زمین، ابنیه، ماشینآلات و دیگر کالاهای سرمایهای که ممکن است در مالکیتِ فرد باشد، و هرگونه داراییِ مالیای از قبیلِ سهام یا اوراق بهادار. دیون کسر میشوند – مثلاً رهنی که به بانک بدهکار است. دیونی که به فرد تعلق میگیرند به آن اضافه میشوند.

سادهترین راه برای در نظر گرفتن ثروت این است که بگويیم ثروت عبارت است از بیشترین مبلغ قابل مصرف برای شما، بدون قرض گرفتن و پس از پرداخت کلیه بدهیهایتان و نقد کردن همه پولهایی که طلب داشتهاید – مثلاً اگر خانه، ماشین یا هر چیز دیگری که در تملکتان بوده را فروختهاید.

- سرمایه انسانی

- انباشتی از دانش، مهارتها، خصلتهای رفتاری و مشخصههای فردیای که بهرهوری نیرویِ کار یا عواید ناشی از کارِ فرد را افزایش میدهند. سرمایهگذاری در این حوزه از طریق آموزش، یادگیری و اجتماعیشدن میتواند انباشت را بالا ببرد و چنین سرمایهگذاریای یکی از سرچشمههای رشد اقتصادی است. بخشی از استعدادهای فرد. همچنین نگاه کنید به: برخورداری.

گاهی مواقع اصطلاح ثروت به معنایی وسیعتر بکار میرود و وجوه غیرمادیای از قبیل سلامتی، مهارتها و یا توانايی کسب درآمد (یا سرمایه انسانیشما) را نیز در بر میگیرد. اما در فصل حاضر ما تعریف محدودتر ثروت مادی را بکار خواهیم برد.

درآمد

- درآمد

- میزان عوایدِ کاری، مزایا، سود، بهره و دیگر پرداختیهایی (منجمله پرداختهای نقدی از سوی دولت) که دریافت میشوند، خالصی مالیات پرداختی، که در طول یک دوره زمانی مثلاً یک سال اندازهگیری میشود. همچنین به آن درآمد قابل استفاده هم میگویند تا آن را از درآمد قبل از کسر مالیات، که کلِ آن برای خرج کردن موجود نیست، متمایز کنند. همچنین تحت عنوان درآمد قابل استفاده شناخته میشود. همچنین نگاه کنید به: درآمد پیش از کسر مالیات.

- عایدی

- نرخ بازگشتی که خریداران، وقتی اوراق را به قیمت بازاریِ آن میخرند، روی پولشان دریافت میکنند. همچنین نگاه کنید به: ارزش کنونی

درآمد عبارت است از میزان پولی که در طول یک دوره زمانی دریافت میکنید، حالا چه از محل عواید, بازاری، سرمایهگذاری و یا از دولت.

- سیال

- کمیتی که ازای واحد زمان اندازهگیری میشود، مثلاً درآمد سالانه یا دستمزد ساعتی.

- انباشته

- مقداری که در یک زمان خاص اندازهگیری میشود. واحدهای آن به زمان بستگی ندارند. همچنین نگاه کنید به: سیال

ازآنجاکه درآمد در طول یک دوره زمانی (مثلاً در یک هفته و یا سال) اندازهگیری میشود، یک متغیر سیال محسوب میشود. ثروت یک متغیر انباشته است، به این معنا که فاقد بعد زمانی است: در هر لحظه از زمان حاضر و موجود است. در این فصل تنها درآمد پس-از-کسر-مالیات را بررسی میکنیم که به آن درآمد قابل استفاده هم میگویند.

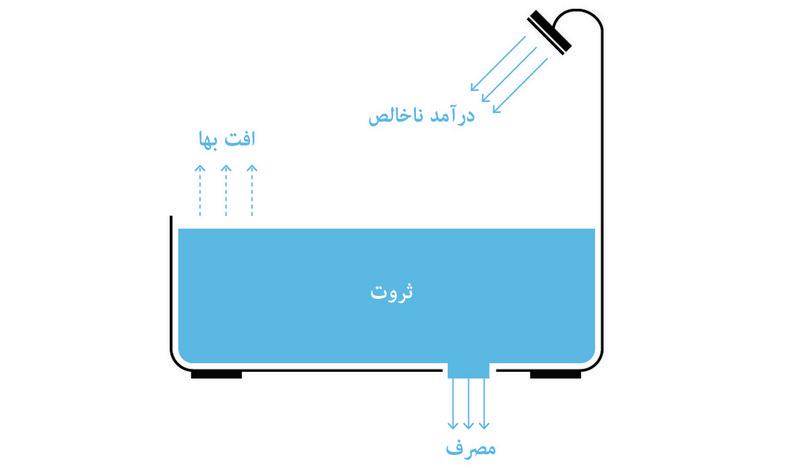

برای اینکه تفاوت میان ثروت و درآمد را بخاطر بسپارید، حوضچهای مثل شکل ۱۰.۱. در نظر بگیرید. ثروت میزان (یا انباشته) آب درون حوضچه است، در حالی که درآمد جریان آب ورودی به حوضچه است. جریان ورودی برحسب لیتر (یا گالون) در هر دقیقه اندازهگیری میشود؛ موجودی یا انباشته آب برحسب لیتر (یا گالون) در هر لحظه معین از زمان اندازهگیری میشود.

شکل ۱۰.۱ ثروت، درآمد، کاهش بها و مصرف: مثال حوضچه

همانطور که دیدهایم، ثروت غالباً شکلهای فیزیکیای از قبیل خانه، ماشین، یا دفتر یا کارخانه به خود میگیرد. ارزش این ثروت تمایل به کاهش دارد، حالا چه به دلیل استعمال و یا خیلی ساده به دلیل گذر زمان.

- کاهش بها

- کاهشِ بهای یک نوع از ثروت که یا در اثرِ استفاده (بشور و بپوش) اتفاق میافتد و یا از طریقِ گذر زمان (استهلاک).

- درآمد خالص

- درآمد ناخالص منهای کاهش بها. همچنین نگاه کنید به: درآمد، کاهش بها و درآمدِ ناخالص.

این کاهش در ارزش یک موجودی ثروت در طول زمان را اصطلاحاًکاهش بها. مینامیم. براساس مثال حوضچه، کاهش بها همان میزان تبخیر آب خواهد بود. مثل درآمد، کاهش بها هم یک متغیر جاری (میتوانید آن را برحسب لیتر در هر روز اندازه بگیرید) اما یک متغیر منفی است. بنابراین وقتی کاهش بها را در نظر میگیریم، باید میان درآمد خالص و درآمد ناخالص تمایز بگذاریم: درآمد ناخالص همان جریان ورودی به حوضچه است (بیاد داشته باشید که درآمد به معنای درآمد قابل استفاده یا درآمد پس-از-کسر مالیات است)، درحالیکه درآمد خالص عبارت است از این جریان منهای کاهش بها. درآمد خالص حداکثر میزانی است که میتوانید مصرف کنید و ثروتتان دست نخورده باقی بماند.

هزینهکرد

- مصرفی (C)

- هزینهکرد روی کالاهای مصرفی من جمله کالاها و خدماتِ کمعمر و کالاهای پرعمری که کالاهای ماندگار مصرفکننده نامیده میشوند.

اما حوضچه همچنین یک لوله یا آبراه برای جریان خروجی هم دارد. جریانی که از این آبراه میگذرد هزینه کرد مصرفی نامیده میشود و ثروت را کاهش میدهد همانطور که خالصی درآمد ثروت را افزایش میدهد.

- پسانداز

- هنگامی که هزینهکردِ مصرفی کمتر از خالص درآمد است، پسانداز اتفاق میافتد و ثروت بالاتر میرود. همچنین نگاه کنید به: ثروت.

- سرمایهگذاری (I)

- هزینهکرد برای کالاهای سرمایهای بهتازگی تولیدشده (ازقبیلِ ماشینآلات و تجهیزات) و ساختمانها منجمله خانهسازیهای جدید.

یک فرد (یا خانوار) وقتی مصرفش کمتر از خالصی درآمدش باشد اصطلاحاً پسانداز میکند بطوریکه ثروتش افزایش پیدا میکند. یکی از اشکالی که پسانداز میتواند بهخودش بگیرد خرید نوعی دارایی از قبیل سهام (یا موجودی) در یک بنگاه اقتصادی یا اوراق دولتی است. با اینکه این خریدها را گاهی به زبان عامیانه سرمایهگذاری مینامند، اما در علم اقتصاد، سرمایهگذاری به معنای هزینه کرد برای کالاهای سرمایهای است، یعنی کالاهایی از قبیل ماشین آلات یا ساختمان یا تحقیقاتی که ظرفیت مولد را افزایش میدهند. خرید یک خانه تازهساز هم یک سرمایهگذاری تلقی میشود.

تمایز میان سرمایهگذاری و خرید سهام یا اوراق بهادار را میتوان در قالب مثال یک کسب برخوردار از مالک واحد نشان داد. در پایان سال، مالک تصمیم میگیرد که با درآمد خالصاش چه کار کند. از این درآمد خالص، او هزینه کرد مصرفی خود برای سال بعد را جدا میکند و الباقی را پسانداز میکند. او با پساندازش میتواند سهام یا اوراق بهادار یا یک سپرده بانکی خریداری کند. اما از سوی دیگر او میتواند این پسانداز را برای داراییهای جدید با هدف گسترش شغلی خود خرج کند. این هزینه کرد برای داراییهای جدید هم سرمایهگذاری محسوب میشود.

پرسش ۱۰.۱ (یک پاسخ را انتخاب کنید)

کدامیک از گزارههای زیر صحیح است؟

- (الف) سرمایههای انسانی ازقبیلِ سلامتی، مهارتها و توانایی کسب درآمد شما، ثروت غیرمادی محسوب میشوند.

- (ب) درآمد خالص جریانی است که به موجودی ثروت شما مربوط میشود، یعنی اگر تمام آن را هم مصرف کنید ثروت شما دست نخورده باقی میماند.

- (ج) اگرچه به زبان عامیانه این را گاهی سرمایهگذاری مینامند، اما در علم اقتصاد، سرمایهگذاری به معنای هزینهکرد در کالاهای سرمایهای از قبیل ماشین آلات، تجهیزات، و مسکن است.

- (د) کاهش بها، کاهش در ارزش شکلی از ثروت بواسطه استعمال و استهلاک یا طول زمان است.

پرسش ۱۰.۲ (یک پاسخ را انتخاب کنید)

آقای بوند ثروتی معادل پانصد هزار پوند دارد. درآمد بازاری او در طول یک سال چهل هزار پوند است که ۳۰ درصد آن را مالیات میدهد. ثروت آقای بوند شامل تجهیزاتی میشود که در هر سال معادل پنج هراز پوند افت بها پیدا میکنند. براساس این اطلاعات، کدامیک از گزینههای زیر صحیح است؟

- (الف) درآمد قابل استفاده آقای بوند عبارت است از درآمد بازاری او منهای مالیات، یعنی ۴۰۰۰۰ پوند × ۰.۷ = ۲۸۰۰۰ پوند.

- (ب) درآمد خالص آقای بوند عبارت است از درآمد قابل استفاده او منهای افت بها، یعنی ۲۸۰۰۰– ۵۰۰۰ = ۲۳۰۰۰ پوند

- (ج) درآمد خاص آقای بوند ۲۳۰۰۰ پوند است. یعنی مصرف این مبلغ ثروت او را دست نخورده باقی میگذارد. با اینحال آقای بوند کل ثروتش را هم میتواند مصرف کند. بنابراین بیشترین هزینهکرد مصرفی ممکن برای او عبارت است از۵۰۰۰۰۰ + ۲۳۰۰۰ = ۵۲۳۰۰۰ پوند.

- (د) ۶۰ درصد از درآمد خالص او برابر است با ۱۳۸۰۰ پوند، که ۹۲۰۰ پوند آن را برای سرمایهگذاری کنار میگذارد.

۱۰.۲ استقراض: جلو انداختن زمان مصرف

برای فهم قرض گرفتن و قرض دادن، از مجموعههای مقرون بهصرفهگی و منحنیهای بیتفاوتی استفاده خواهیم کرد. در فصلهای ۳ و ۵ دیدیم که چگونه الکسی و آنجلا میان اهداف متضادی چون زمان آزاد یا نمره یا تعداد بوشل غله دست به انتخاب میزدند. آنها انتخابهایشان را در محدوده مجموعه مقرون بهصرفهگی و براساس ترجیحات تجویزشده توسط منحنیهای بیتفاوتی انجام میدهند، یعنی منحنیهایی که نشان میدهند آنها برای یک هدف در مقایسه با هدف دیگر چقدر ارزش قائلاند.

- هزینه فرصت

- ازآنجاکه انجام هر اقدامی به معنای پشتسرگذاشتنِ بهترین گزینه بعدی است، هزینه فرصت عبارت است از سودِ خالصِ ناشی از جایگزینِ پشتسرگذاشته شده.

در اینجا ملاحظه خواهید کرد که همان تحلیل مجموعه مقرون بهصرفهگی و منحنی بیتفاوتی در مورد انتخاب میان داشتن چیزی در اکنون و داشتن چیزی در یک زمان بعدی هم صدق میکند. در فصلهای قبلی دیدیم که از دست دادن زمان آزاد راهی است برای بدست آوردن کالا، نمره یا غله بیشتر. حالا مشاهده میکنیم که از دست دادن برخی کالاهایی که میتوانید از آنها لذت ببرید، گاهی به شما اجازه میدهد که کالاهای بیشتری در یک زمان بعدی داشته باشید. هزینه فرصت داشتن کالاهای بیشتر در اکنون برابر است با داشتن کالاهای کمتر در یک زمان بعد.

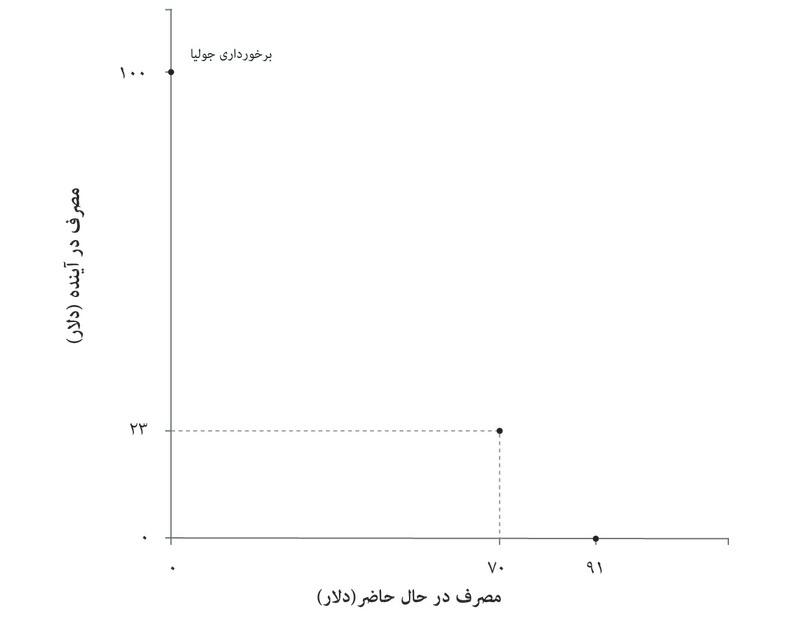

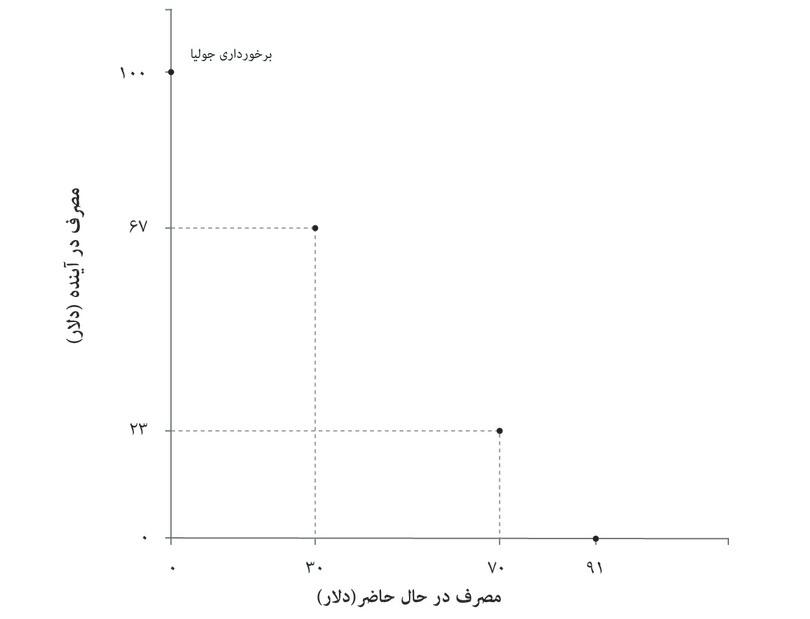

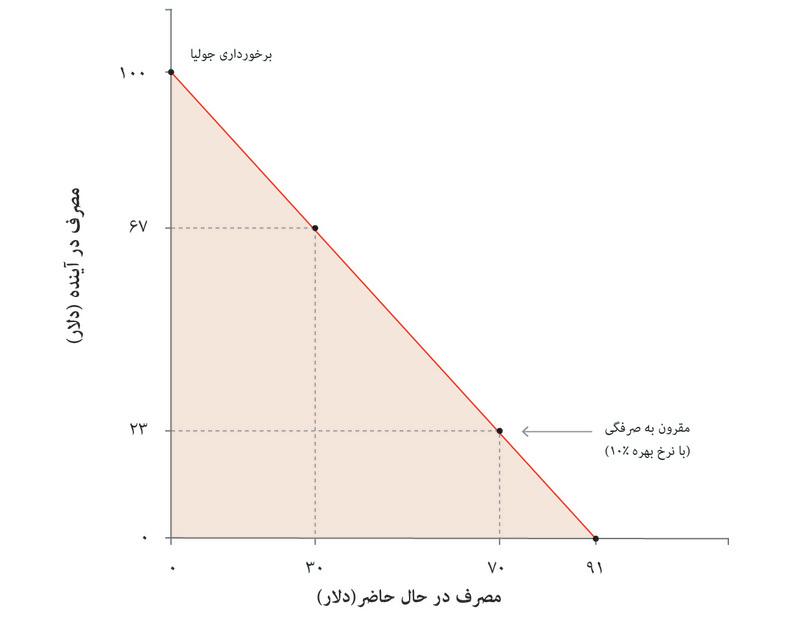

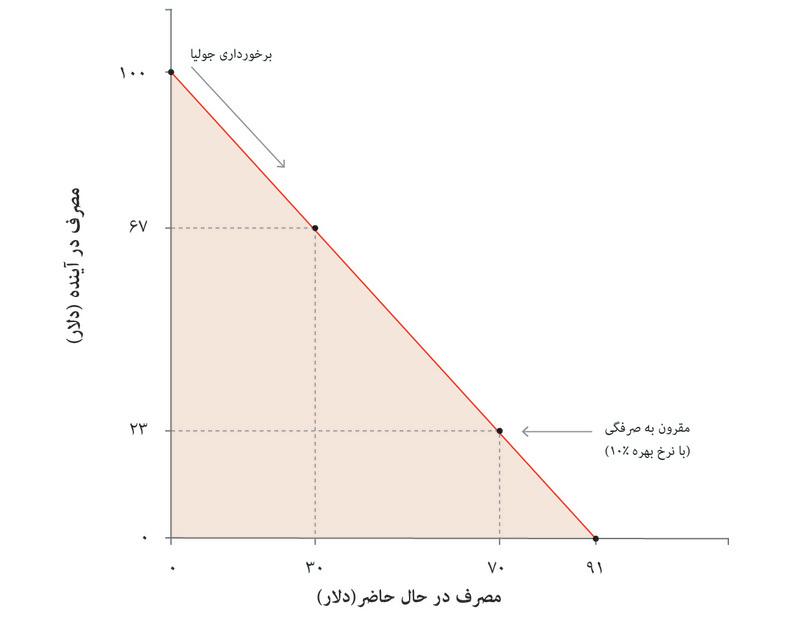

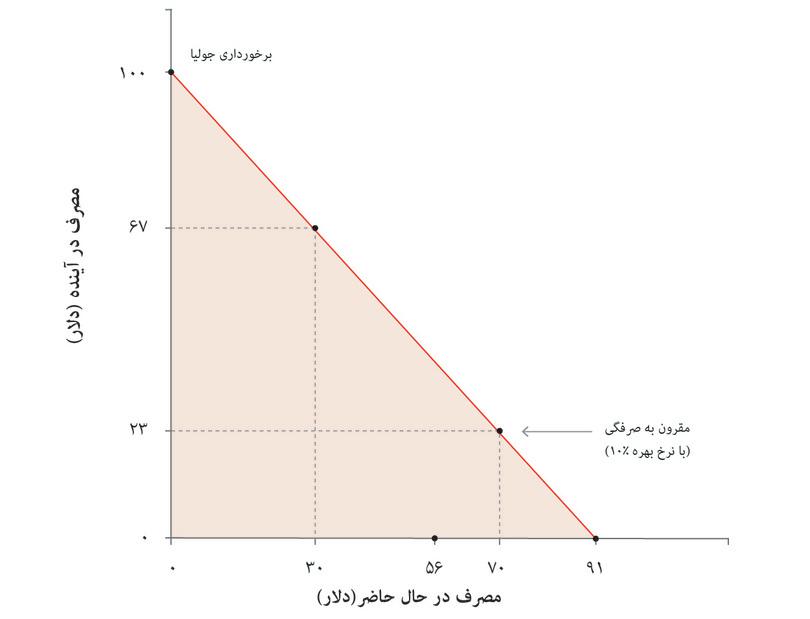

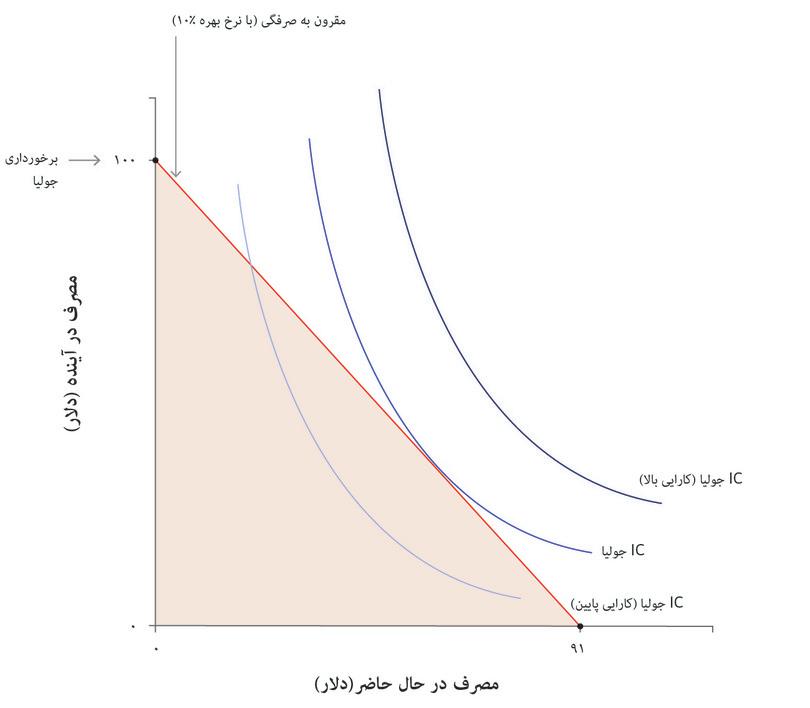

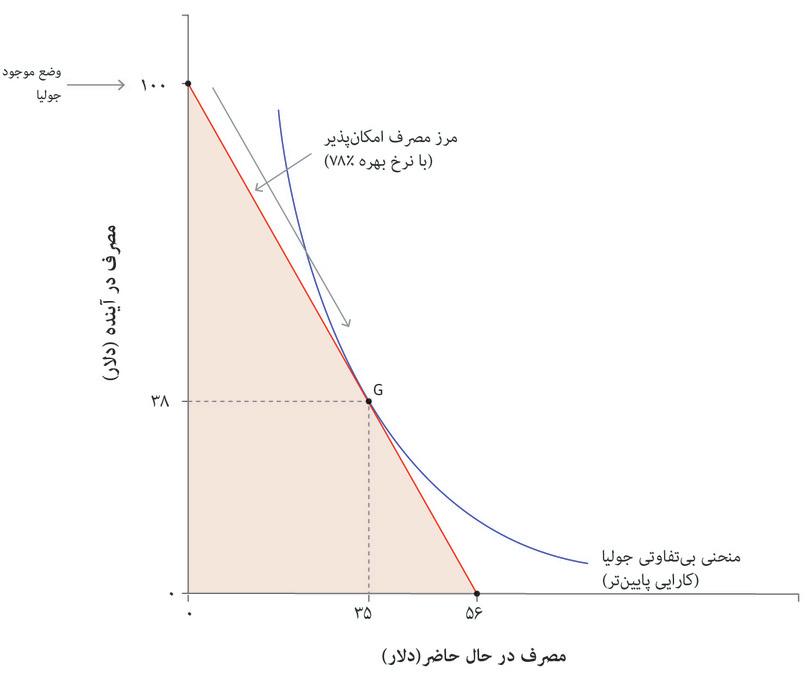

قرض گرفتن و وام دادن به ما اجازه میدهد تا ظرفیت خود برای خرید کالاها و خدمات در طول زمان را بازآرایی کنیم. وامگیری به ما اجازه میدهد که خرید بیشتری در اکنون داشته باشیم اما برای خریدهایمان در زمانهای بعدی محدودیت ایجاد میکند. برای فهم نحوه کردوکار این مسأله، جولیا را در نظر بگیرید که اکنون نیاز به مصرف دارد اما امروز هیچ پولی در دست ندارد. او میداند که در دوره بعدی (یعنی در یک زمان جلوتر) مبلغ ۱۰۰ دلار از محل سررسید یا برداشت محصول خود خواهد داشت. وضعیت جولیا در شکل ۱۰.۲. نشان داده شدهاست. هر نقطه در شکل ترکیبی از ظرفیت جولیا برای مصرف در اکنون و بعد را نشان میدهد. ما فرض میکنیم که او هر چه دارد را خرج میکند بطوری که هر نقطه در شکل، مصرف او در اکنون (که روی محور افقی اندازهگیری شدهاست) و در آینده (که روی محور عمودی اندازهگیری شدهاست) را نشان میدهد.

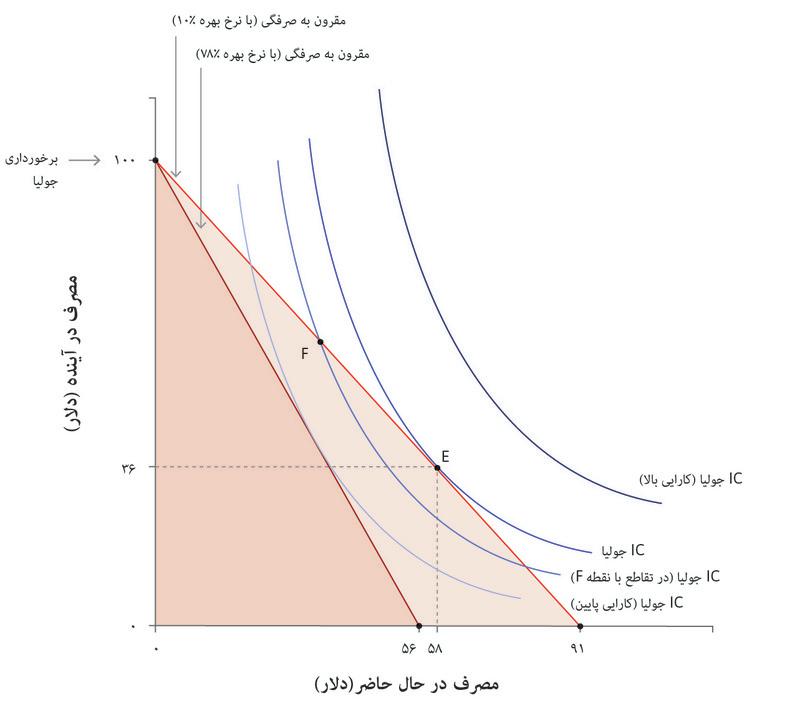

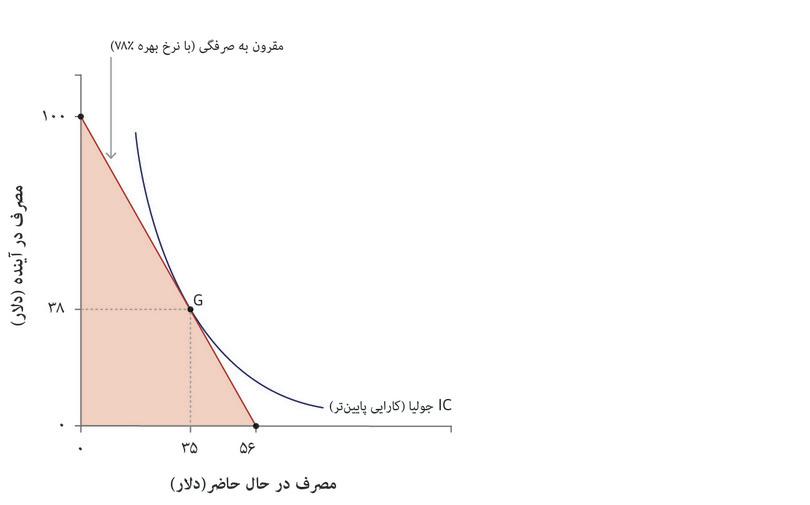

شکل ۱۰.۲ وامگیری، نرخ بهره، و مجموعه مقرون بهصرفهگی

جولیا هیچ چیز ندارد

آوردن درآمد آینده به اکنون

قرض گرفتن کمتر

قرض گرفتن کمتر

مرز مقرون بهصرفهگی جولیا

مرز مقرون بهصرفهگی جولیا

A higher interest rate

مجموعه مقرون بهصرفهگی

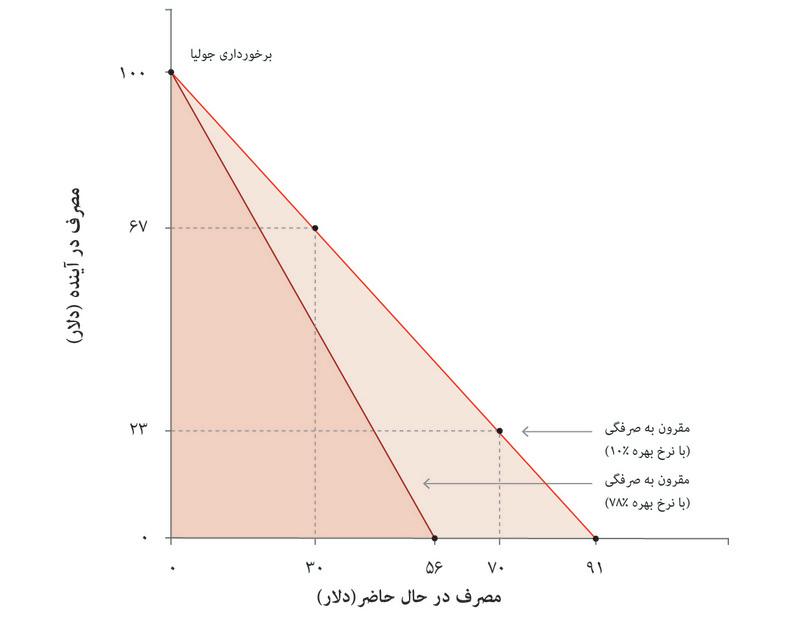

در ابتدا جولیا در نقطهای قرار دارد که در شکل ۱۰.۲ با برچسب «برخورداری جولیا» مشخص شدهاست. جولیا برای مصرف حال حاضر خود، به فکر برداشتن یک وام رأسی است (یا میتواند کشاورزی باشد که برای تأمین بودجه مصارف خود تا پیش از زمان برداشت محصول، وام میگیرد).

مثلاً جولیا ممکن است ۹۱ دلار در زمان حاضر وام بگیرد و متعهد شود که کل ۱۰۰ دلاری که بعدتر بدست خواهد آورد را در ازای آن پرداخت کند. کل مبلغ بازپرداخت یعنی ۱۰۰ دلار شامل اصل پول (مبلغی که قرض کردهاست) به علاوه مبلغ بهرهای که براساس نرخ r پرداخت میکند؛ به عبارت دیگر:

- نرخ بهره

- قیمتِ جلوانداختنِ قدرتِ خرید در زمان. همچنین نگاه کنید به: نرخ بهره اسمی، نرخ بهره واقعی.

و اگر «بعد» به معنای یک سال از امروز باشد، آنگاه نرخ بهره سالانه یا r عبارت خواهد بود از:

میتوانید نرخ بهره را به عنوان قیمت لازم برای جلو انداختن زمانی مقداری قدرت خرید در نظر بگیرید.

در همین نرخ بهره (یعنی ۱۰ درصد) جولیا میتوانست ۷۰ دلار برای خرج امروزش قرض بگیرد و در پایان سال ۷۷ دلار بازپرداخت کند، یعنی:

در آن صورت او ۲۳ دلار برای خرج کرد سال بعدش خواهد داشت. یک ترکیب ممکن دیگر این است که در حال حاضر تنها ۳۰ دلار قرض بگیرد و با اینکار، پس از بازپرداخت وام، برای خرج سال بعدش ۶۷ دلار خواهد داشت.

مجموعه همه ترکیبات ممکن از مصرف امروز و مصرف آینده ((۹۱ دلار، صفر دلار)، (۷۰، ۲۳ دلار)، (۳۰، ۶۷) و الی آخر) مرز مقرون بهصرفهگی نشان داده شده در شکل ۱۰.۲, را تشکیل میدهند، که مرز مجموعه مقرون در شرایط نرخ بهره ۱۰ درصد است.

این واقعیت که جولیا میتواند قرض بگیرد به این معناست که او مجبور نیست که صرفاً در آینده مصرف کند. او میتواند در حال حاضر قرض بگیرد و هر ترکیبی روی مرز مقرون بهصرفهگیاش را انتخاب کند. اما هر چه مصرف کنونیاش بیشتر باشد، مصرف بعدیاش کمتر خواهد بود. براساس نرخ بهره r = ۱۰درصد، هزینه فرصت خرج کردن یک دلار در اکنون، این خواهد بود که جولیا بعداً باید ۱.۱۰ = ۱ + r دلار هزینه کند.

یک بهعلاوه نرخ بهره (۱ + r) همان نرخ نهایی تبدیل کالا از آینده به اکنون است، زیرا برای داشتن ۱ واحد کالا در اکنون، باید ۱ + r کالا در آینده را از دست بدهید. این مفهوم همان نرخ نهایی تبدیل زمان آزاد به کالا، غله یا نمراتی است که در فصلهای ۳ و ۵ دیدهایم.

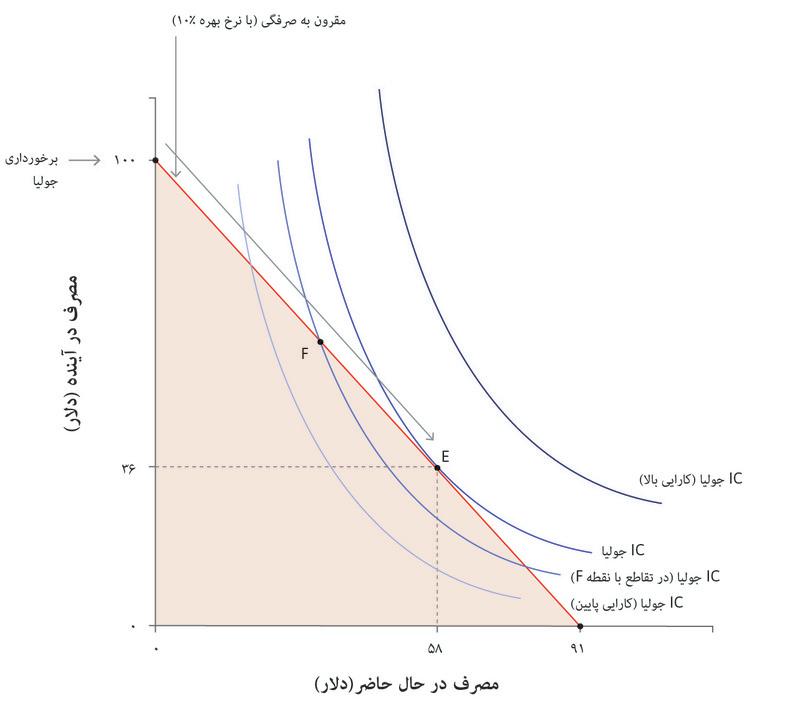

اما فرض کنید که نرخ بهره بجای ۱۰ درصد ۷۸ درصد باشد، یعنی همان میانگین نرخ بهرهای که کشاورزان چمبر پرداخت میکنند. با این نرخ بهره جولیا تنها میتواند حداکثر ۵۶ دلار قرض بگیرد، زیرا با نرخ ۷۸ درصد، بهره یک وام ۵۶ دلاری ۴۴ دلار خواهد بود که کل ۱۰۰ درصد درآمد آینده او را مصرف خواهد کرد. بنابراین مرز مقرون بهصرفهگی او به داخل کشیده میشود مجموعه مقرون بهصرفهگی کوچکتر میشود. ازآنجا که قمیت جلوکشیدن قدرت خرید در زمان افزایش پیدا کردهاست، ظرفیت مصرف در اکنون نیز کاهش پیدا میکند، درست همانطور که با بالارفتن قیمت غله (با فرض اینکه خودتان تولیدکننده غله نباشید) ظرفیت شما برای مصرف غله کاهش پیدا میکند.

بدیهی است که وامدهنده، مادامی که وام بازپرداخت میشود، از نرخ بهره بالاتر سود میبرد، بطوریکه میان وامدهنده و وامگیرنده نوعی تضاد منافع وجود دارد.

۱۰.۳ بیصبری و سیر کاهشی بازگشت نهایی به مصرف

باتوجه به فرصتهای موجود برای جلوتر انداختن مصرف که مجموعه مقرون بهصرفهگی نمایانگر آن است، جولیا چه تصمیمی خواهد گرفت؟ اینکه چه مقدار از مصرفش را جلوتر بیاندازد بستگی به میزان بیصبری او دارد. او میتواند به دو دلیل بیصبری داشته باشد:

- اینکه ترجیح میدهد به جای اینکه همه چیز را حالا مصرف کند و بعداً هیچ مصرفی نکند، روند مصرفش را همسطح کند

- یا اینکه ممکن است نوعاً آدم بیصبری باشد.

همسطحسازی

ممکن است تمایل جولیا به همسطحسازی مصرفاش به این دلیل باشد که یک واحد اضافی از یک چیز وقتی که میزان زیادی از آن را مصرف نکردهاست، برای او لذت بیشتری دارد. مورد غذا را در نظر بگیرید: نخستین لقمههای بشقاب اول احتمالاً بسیار لذت بخشتر از لقمههای سومین بشقاب غذا هستند. این یک واقعیت اساسی روان شناختی است که گاهی به آن قانون اشباع خواستهها میگویند.

- روند کاهشی بازگشت نهایی به مصرف

- هرچه فرد مصرف بیشتری داشته باشد، ارزشِ یک واحد اضافی از آن مورد مصرفی برای آن فرد کمتر میشود. همچنین تحت عنوان کارائیِ نهایی کاهشی هم شناخته میشود.

بطورکلی میتوان گفت که ارزش یک واحد اضافی مصرف در یک دوره زمانی مشخص، با مصرف بیشتر کاهش پیدا میکند. این را روند کاهشی بازگشت نهایی به مصرف. مینامیم. قبلاً در فصل سوم مورد مشابه آن را دیدهایم که الکسی شاهد روند کاهشی بازگشت نهایی به زمان آزاد خود است: با فرض ثابت بودن نمرات، هر چه زمان آزاد بیشتری میداشت، ارزش هر واحد زمان اضافی هم، بسته به درجه اهمیت نمره، برای او کمتر میشد.

با استفاده از خطوط جانبی شکل ۱۰.۳الف با استفاده از خطوط جانبی شکل ۱۰.۳ الف ببینید که چگونه جولیا میتواند مصرف کنونی و آیندهاش را انتخاب کند و اینکه چگونه میتوان ترجیحات او را با منحنیهای بیتفاوتی نمایش داد. روند کاهشی بازگشت به مصرف در هر دوره به این معناست که جولیا تمایل دارد که مصرفش را همسطحسازی کند، یعنی از اینکه در یک دوره زیاد و در دورهای دیگر کم مصرف کند اجتناب کند.

شکل ۱۰-۳الف .همسطحسازی مصرف: روند کاهشی بازگشت نهایی به مصرف

انتخابهای جولیا

روند کاهشی بازگشت نهایی به مصرف

جولیا چه گزینههایی خواهد داشت؟

کاهش نرخ نهایی جانشینی

گزینه بهینه جولیا

بیصبری مطلق، یا شما شخصاً چقدر بیصبر هستید

اگر جولیا بداند که دو غذا خواهد داشت اما امروز هیچ غذایی ندارد، آنگاه همانطور که دیدهایم، روند کاهشی بازگشت نهایی به مصرف میتواند توضیح دهد که چرا او ممکن است انتخاب کند که یک وعده غذا امروز و یک وعده هم فردا داشته باشد. توجه داشته باشید که اگر جولیا غذای امروز را انتخاب میکند به دلیل بیصبری او نیست، بلکه به این دلیل است که او نمیخواهد بعداً گرسنه بماند. او ترجیح میدهد که مصرف غذاییاش را همسطحسازی کند.

- بیصبری مطلق

- بیصبری مطلق ویژگیِ فردی است که یک واحدِ مصرف در اکنون را ارزشمندتر از یک واحدِ اضافی در آینده میداند، در شرایطی که میزان مصرف در اکنون و آینده یکسان است. بیصبری مطلق وقتی ایجاد میشود که یک فرد برای مصرف بیشتر یک کالا بیصبری دارد چراکه مصرف در آینده برای او به دلیلِ کوتهبینی، ضعف اراده یا هر علت دیگر، ارزشِ کمتری دارد.

اما دلیل دیگری هم برای ترجیح غذای امروز وجود دارد که بیصبری مطلق. نامیده میشود. برای اینکه ببینیم یک فرد چقدر بیصبر است، میپرسیم که چقدر کالایی را در زمان حاضر بیشتر از یک زمان بعدی ترجیح میدهد. دو دلیل برای بیصبری وجود دارد:

- نزدیکبینی (یا کوتهفکری): افراد ارضای کنونی گرسنگی یا هر میل دیگری را با شدت بیشتری نسبت به تصورشان از همین ارضا در یک زمان بعدی احساس میکنند.

- دوراندیشی: افراد میدانند که فردا ممکن است دیگر نباشند و بنابراین انتخاب مصرف فعلی میتواند فکر خوبی باشد.

بیصبری

عبارت است از هر گونه ترجیح به انتقال مصرف از آینده به اکنون. این ترجیح میتواند از عوامل زیر مشتق شود:

- بیصبری مطلق

- روند کاهشی بازگشت نهایی به مصرف

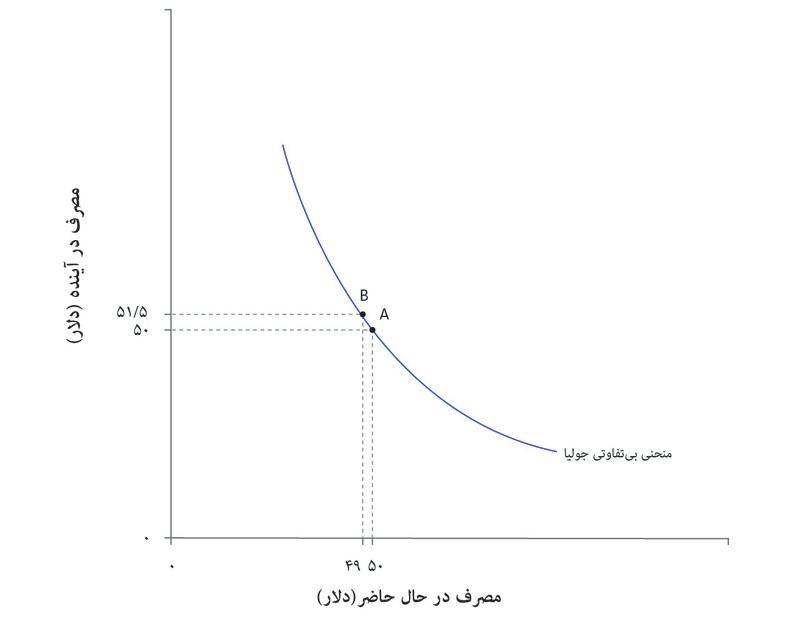

برای اینکه ببینیم بیصبری مطلق به چه معناست، دو نقطه روی یک منحنی بیتفاوتی واحد را مقایسه میکنیم. در نقطه A جولیا ۵۰ دلار حالا و ۵۰ دلار هم در آینده دارد. میپرسیم: چه مقدار مصرف اضافی در آینده لازم دارد تا از دست دادن ۱ دلار در حال حاضر را جبران کند. نقطه B روی همین منحنی بیتفاوتی پاسخ را به ما میدهد: اگر حالا تنها ۴۹ دلار داشته باشد، برای اینکه روی همین منحنی بیتفاوتی باقی بماند و به همین اندازه رضایت داشته باشد، به ۵۱.۱ دلار نیاز خواهد داشت. پس او برای جبران از دست دادن ۱ دلار در حال حاضر، به ۱.۵ دلار در آینده نیاز خواهد داشت. جولیا بیصبری مطلق دارد زیرا بجای اینکه ترجیح بدهد مصرف خود را همسطحسازی کند، ارزش بیشتری برای هر واحد اضافی مصرف در حال حاضر نسبت به آینده قائل است.

بیصبری مطلق

شکل ۱۰.۳ب بیصبری مطلق

شیب منحنی بیتفاوتی ۱.۵ (برحسب ارزش مطلق) در نقطه A در شکل ۱۰.۳ب به این معناست که او هر واحد اضافی مصرف در اکنون را ۱.۵ برابر بیشتر از هر واحد اضافی مصرف در آینده ترجیح میدهد.

تمرین ۱۰.۱ پیامدهای بیصبری مطلق

۱. منحنیهای بیتفاوتی شخصی را ترسیم کنید که درشکل ۱۰.۳ب، و به ازای هر سطحی از مصرف فعلی و آینده، همواره بیصبرتر از جولیا است.

۲. مجموعه منحنیهای بیتفاوتی برای جولیا را در حالتی که انتظار روند کاهشی بازگشت نهایی به مصرف را ندارد ترسیم کنید. آیا در این حالت تمایلی به همسطحسازی مصرف خود خواهد داشت؟

۳. منحنیهای بیتفاوتی جولیا را در حالتی که انتظار روند کاهشی بازگشت نهایی به مصرف را ندارد و بیصبری مطلق هم ندارد، ترسیم کنید.

پرسش ۱۰.۳ (یک پاسخ را انتخاب کنید)

شکل ۱۰.۳الف (که در زیر مجدداً آمدهاست) منحنیهای بیتفاوتی جولیا برای مصرف در دوره زمانی 1 (اکنون) و 2 (آینده) را نشان میدهد. براساس این اطلاعات کدامیک از گزینههای زیر صحیح است؟

- (الف) برای اینکه روی همان منحنی بیتفاوتی باقی بمانیم، تغییرِ کاراییِ ناشی از تغییر نهایی در مصرف در زمان حال باید دقیقاً بهواسطه تغییر کاراییِ ناشی از تغییر در مصرف در آینده جبران شود.

- (ب) در نقطه E مصرف اکنونی بیشتری نسبت به نقطه C دارد. بدلیل کاهشی بودن بازگشتِ نهایی به مصرف، بازگشت نهایی به مصرفِ کنونی در نقطه E پائینتر از نقطه C است.

- (ج) هر دو نقطه روی منحنی بیتفاوتی واحدی قرار دارند. بنابراین این دو نقطه برای او بیتفاوت خواهند بود.

- (د) این به نرخ بهره (یک بعلاوه نرخ بهره عبارت است از شیب مرز مقرون بهصرفهگی) و شیب منحنی بیتفاوتی بستگی دارد. گزینه مرجح جولیا در نقطه F قرار دارد، یعنی جایی که در آن مصرف در این دو دوره ضرورتاً یکسان نیست.

۱۰.۴ قرض گرفتن بواسطه انتقال مصرف به زمان حاضر، امکان همسطحسازی را فراهم میکند

نرخ تخفیف فرد

نرخ تخفیف فرد یا همان \rho، سنجه ای از بی صبری فرد است: اینکه برای او یک واحد اضافی مصرف اکنون در مقایسه با یک واحد اضافی مصرف آینده چقدر ارزش دارد. این مقدار عبارت است از شیب منحنی بی تفاوتی او میان مصرف کنونی و مصرف آینده منهای یک.

نرخ تخفیف او به دو عامل بستگی دارد:

میل او به هم سطح سازی مصرف: و این تابع شرایطی است که در آن قرار دارد (یعنی توزیع عملی مصرف در اکنون و آینده).

و بی صبری مطلق او به عنوان یک فرد: این چیزی است که گاهی آن را نرخ تخفیف ذهنی هم نامیدهاند زیرا تا حدی بر روان شناسی او بنا شده است.

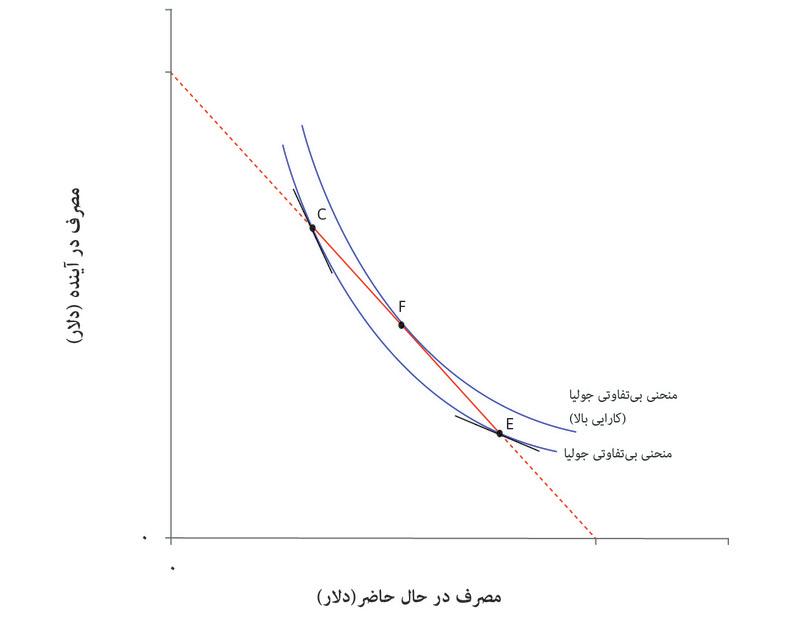

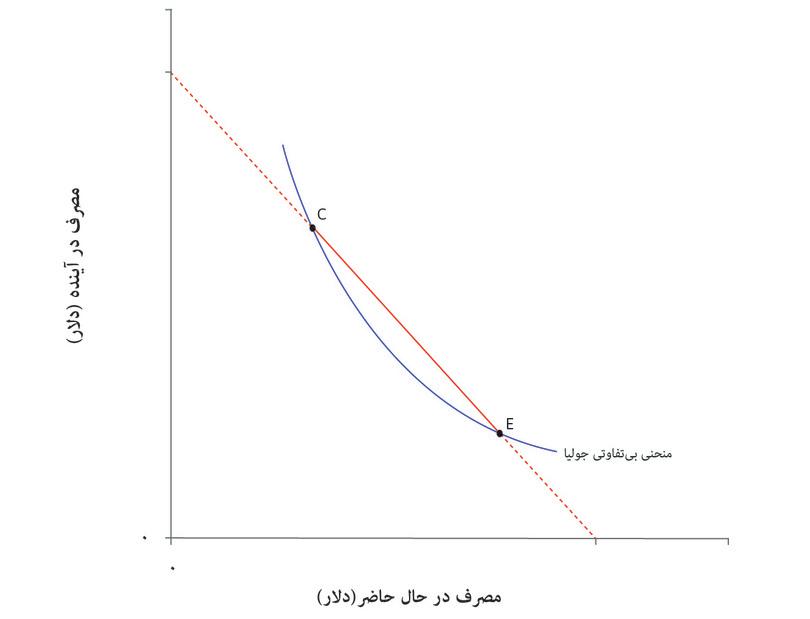

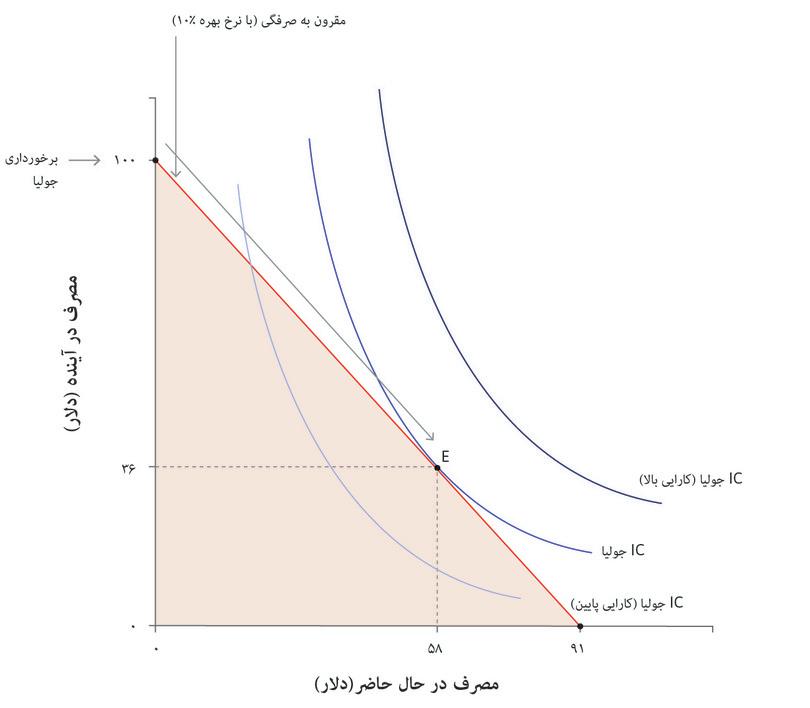

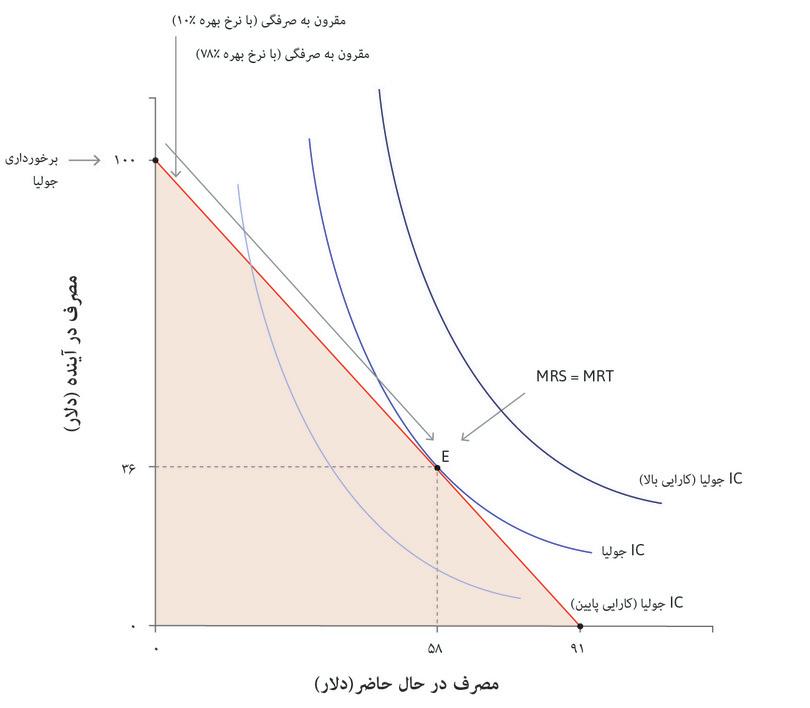

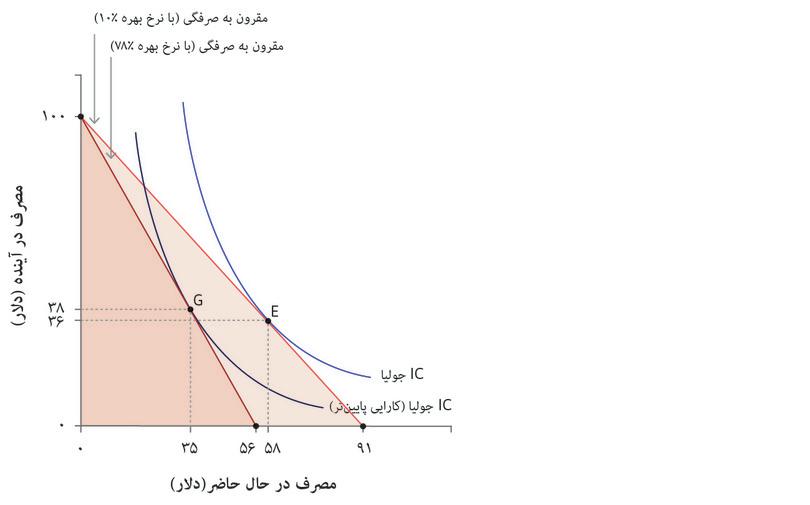

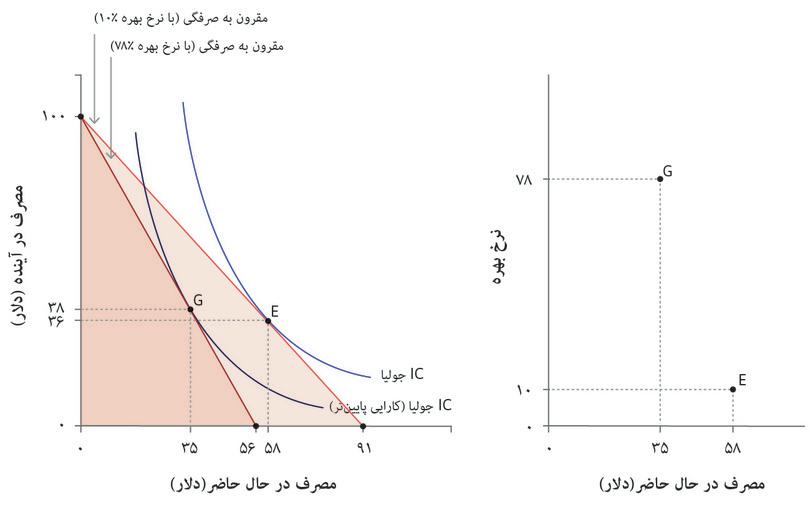

جولیا چقدر قرض خواهد گرفت؟ پاسخ را با ترکیب شکل ۱۰.۲ و ۱۰.۳ الف خواهیم یافت. همانطور که در دیگر نمونههای مجموعه مقرون بهصرفهگی و منحنیهای بیتفاوتی دیدهایم، جولیا میخواهد که به بالاترین منحنی بیتفاوتی قابل دستیابی برسد، اما مرز مقرون بهصرفهگیاش او را محدود میکند. بالاترین منحنی بیتفاوتی مقرون بهصرفه با نرخ بهره ۱۰ درصد، منحنیای خواهد بود که با مرز مقرون بهصرفهگی، که به شکل نقطه E در شکل ۱۰.۴ نشان داده شده، مماس باشد.

انتخاب او این است که ۵۸ دلار مصرف و ۶۴ دلار در آینده بازپرداخت کند و ۳۶ دلارش را برای مصرف آینده بگذارد. میدانیم که در این نقطه تماس، شیب منحنی بیتفاوتی با شیب مرز مقرون بهصرفهگی برابر است (زیرا در غیر این صورت منحنیها متقاطع خواهند بود). نرخ تخفیف، ρ (اقتصاددانان از حرف لاتینی رو بر وزن تو استفاده میکنند)، عبارت است از شیب منحنی بیتفاوتی منهای یک، و این سنجهای است از اینکه برای جولیا یک واحد اضافی مصرف اکنون در مقایسه با یک واحد اضافی مصرف آینده چقدر ارزش دارد.

برای مثال در شکل ۱۰.۳ب، در نقطه A، ρ = ۵۰ درصد است، زیرا یک واحد اضافی مصرف کنونی معادل ۱.۵ واحد مصرف آینده ارزش دارد. این بدان معناست که جولیا دقیقاً به اندازه کافی استقراض میکند بطوریکه:

ما میدانیم که:

همچنین:

و اگر ۱ را از هر دو نیمه این معادله کسر کنیم خواهیم داشت:

نرخ تخفیف یا همان ρ او هم به تمایل او برای همسطحسازی مصرف بستگی دارد و هم به شدت بیصبری مطلق او.

با استفاده از خطوط جانبی در شکل ۱۰.۴ بررسی کنید که چگونه جولیا مصرفش را در نرخ بهره ۱۰ درصد و ۷۸ درصد چگونه انتخاب میکند.

شکل ۱۰.۴ جابجايی مصرف در طول زمان بواسطه استقراض

مرز مقرون بهصرفهگی جولیا

بهترین گزینه جولیا

برابری MRS و MRT

تصمیم به استقراض

افزایش در نرخ بهره

پیامد نرخ بهره بالاتر

تمرین ۱۰.۲ اثر درآمدی و اثر جانشینی

- با استفاده از شکل ۱۰.۴ نشان دهید که تفاوت در مصرف واقعی میان نرخ بهره پايینتر و بالاتر (یعنی در نقاط E و G)، یعنی ۲۳ دلار، مجموعاً از یک اثر درآمدی و یک اثر جانشینی به وجود آمدهاست. شاید بهتر باشد که قبل از اینکار مفاهیم اثر درآمدی و جانشینی را از فصل ۳ مرور کنید.

- چرا در این مثال اثر درآمدی و اثر جانشینی در یک سمت واحد عمل میکنند؟

پرسش ۱۰.۴ (یک پاسخ را انتخاب کنید)

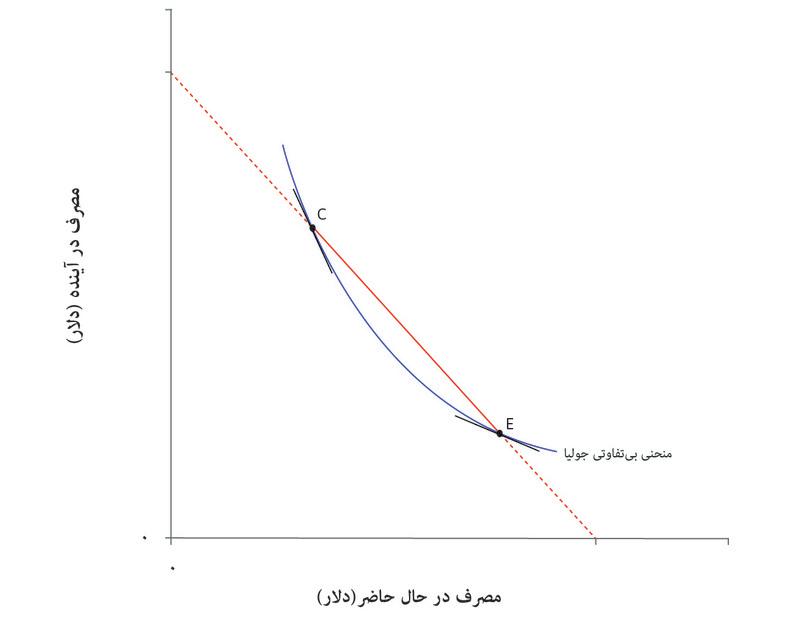

شکل ۱۰.۴ (که در زیر آمدهاست) انتخاب مصرف جولیا در دورههای زمانی ۱ و ۲ را نشان میدهد. در دوره زمانی ۱ او هیچ درآمدی ندارد و در دوره زمانی ۲ (یعنی بعداً) درآمدی معادل ۱۰۰ دلار دارد. نرخ بهره جاری ۱۰ درصد است. براساس این اطلاعات، کدامیک از گزینههای زیر صحیح است؟

- (الف) در نقطه F شیب منحنی بیتفاوتی تختتر از شیب مرز مقرون بهصرفهگی است. بنابراین نرخ تخفیف جولیا از نرخ بهره بالاتر است.

- (ب) نقطه E روی بالاترین منحنی بیتفاوتی ممکن قرار دارد زیرا هر منحنی بیتفاوتی بالاتری بر خط محدودیت بودجه مماس نخواهد شد.

- (ج) در نقطه E، در دوره زمانی ۱ مصرف جولیا ۵۸ و در دوره زمانی ۲، ۳۶ است.

- (د) نقطه G در مجموعه مقرون بهصرفهگی جولیا قرار دارد. جولیا این نقطه را انتخاب نمیکند زیرا گزینه بهینه او نیست (یعنی روی منحنی بیتفاوتی پائینتری قرار دارد).

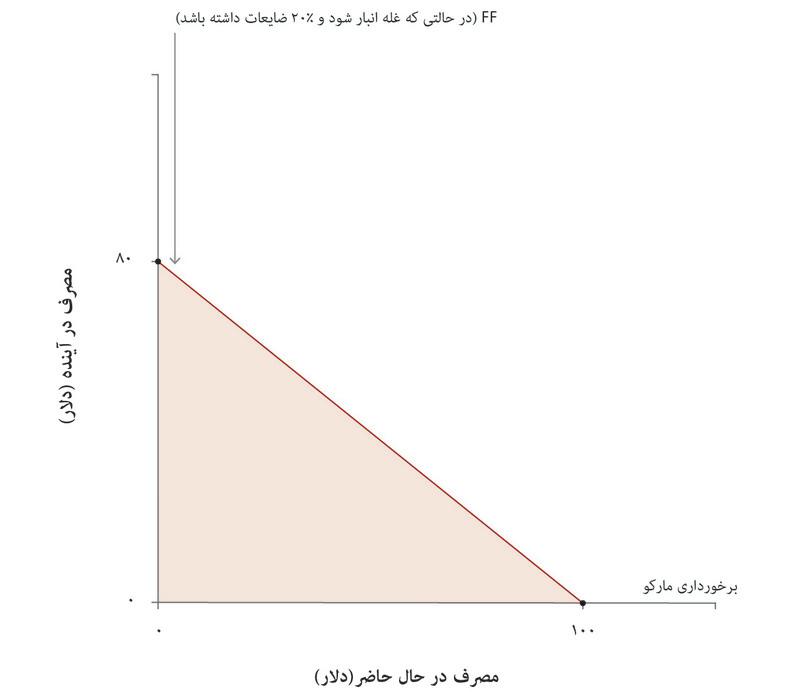

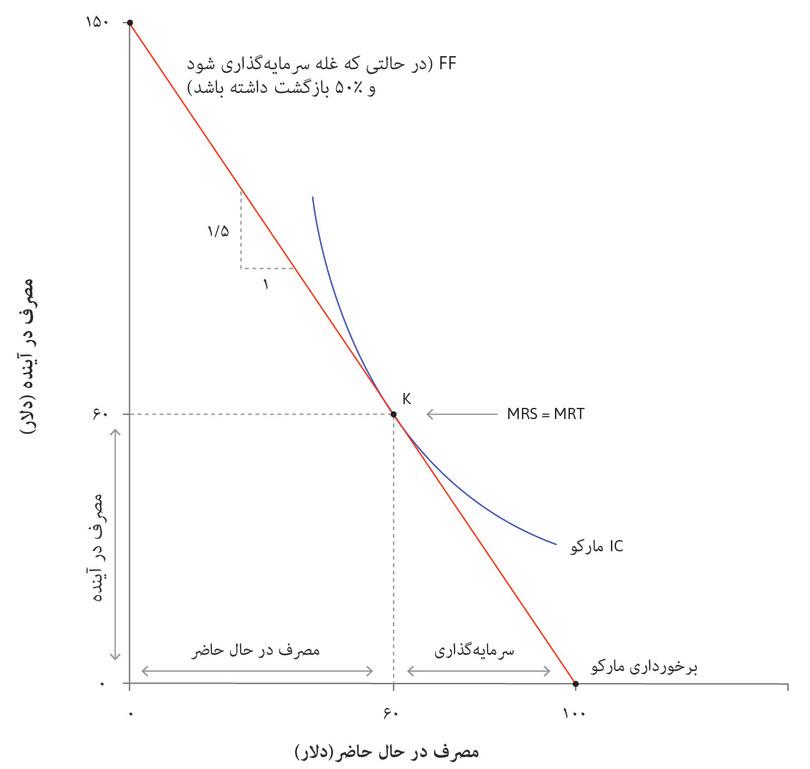

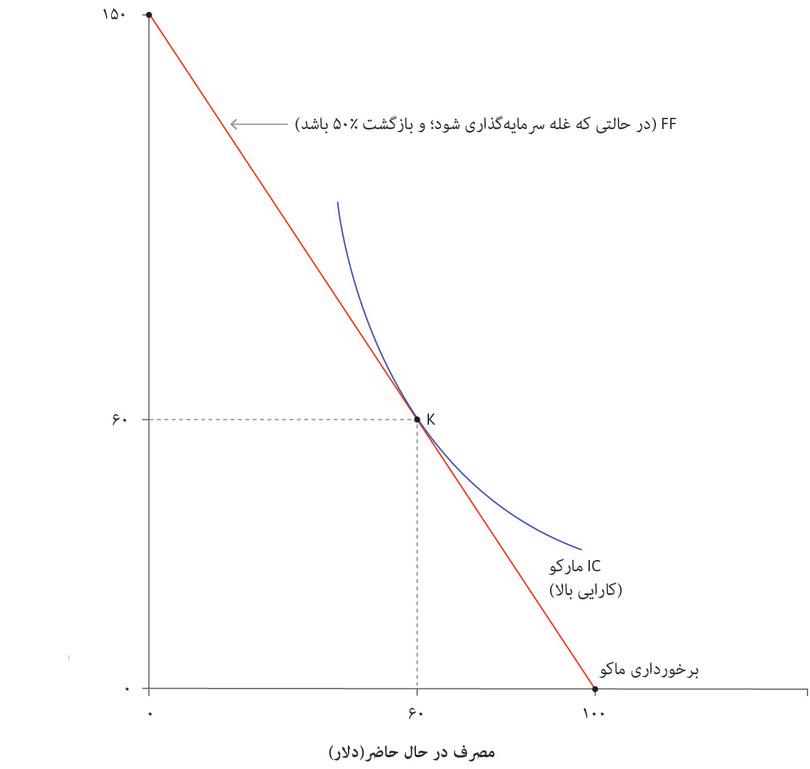

۱۰.۵ وامدهی و انبار کردن: همسطحسازی و انتقال مصرف به آینده

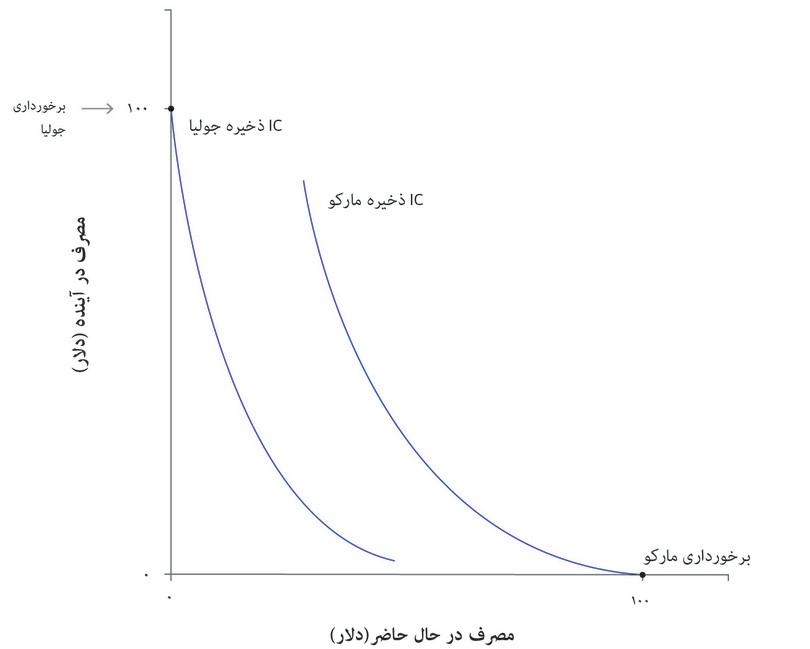

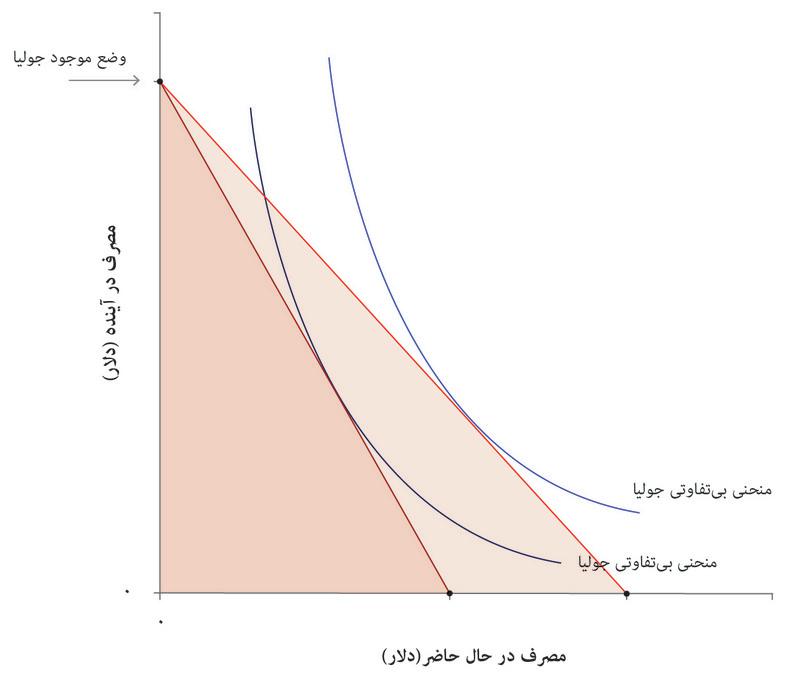

حالا مارکو را درنظر بگیرید که با شرایط متفاوتی روبهرو است، شرایطی متفاوت با جولیا که به دنبال یک وام رأسی است و یا کشاورزی در چمبر که تا زمان برداشت محصول به دنبال وام است. در همان حالیکه جولیا به این فکر میکند که چه مقدار وام بگیرد، مارکو مقداری کالا یا بودجه به ارزش ۱۰۰ دلار دارد اما (فعلاً) پیشبینیای مبنی بر دریافت درآمدی در آینده ندارد. جولیا و مارکو هرکدام نهایتاً ۱۰۰ دلار خواهند گرفت، اما زمان تفاوتی را ایجاد میکند. ثروت مارکو، بنا به تعریف محدود کلمه، ۱۰۰ دلار و ثروت جولیا صفر است.

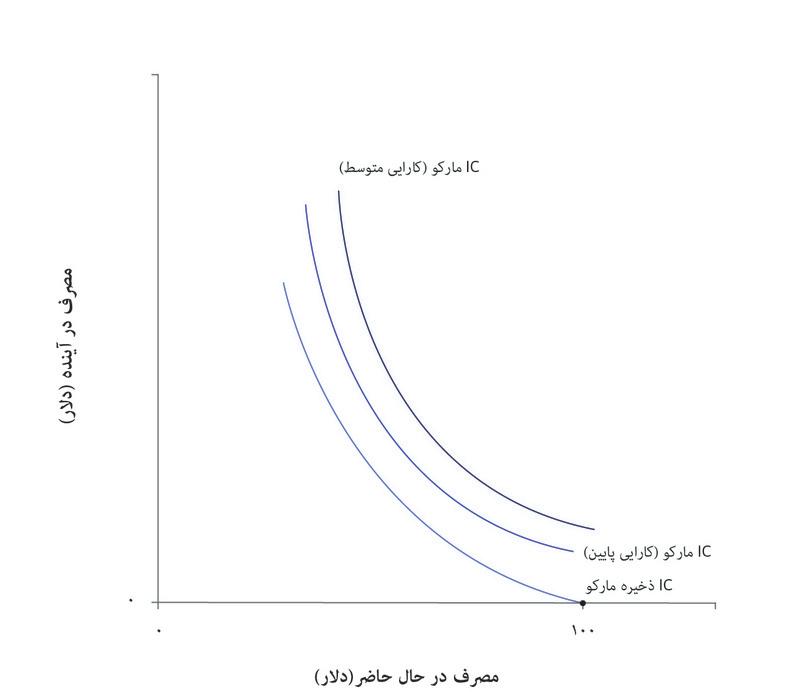

دیدیم جولیا که در آینده ۱۰۰ دلار درآمد خواهد داشت، بدنبال وام است. وضعیتی که در آن قرار دارد تمایل شدیدی به همسطحسازی از طریق استقراض را برای او ایجاد میکند، و او به عنوان یک شخص هم آدم بیصبری است (بیصبری مطلق دارد). فکر کنید که منحنی بیتفاوتی جولیا که از نقطه برخورداری او میگذرد، احتمالاً چه شکلی خواهد داشت. همانطور که در شکل ۱۰.۵، میبینیم، این منحنی بسیار پرشیب است. ازآنجاکه او در حال حاضر چیزی ندارد، انگیزهی زیادی برای افزایش دادن مصرف در حال حاضر دارد.

- منحنی بیتفاوتی ذخیره

- منحنیای است که تخصیصها (یا ترکیباتی) را که به عنوان گزینه ذخیرهی فرد بسیار ارزشمند تلقی میشوند، نشان میدهد.

این را منحنی بیتفاوتی ذخیره، جولیا مینامیم، زیرا متشکل از همه نقاطی است که در آنها جولیا دقیقاً به همان اندازه گزینه ذخیره خود، که همان نقطه برخورداری او است، مرفه خواهد بود، بیآنکه هیچ نیازی به استقراض یا وامدهی داشته باشد (نقطه برخورداری و منحنیهای بیتفاوتی ذخیره جولیا، دقیقاً شبیه آنجلا، کشاورز فصل ۵ هستند).

شکل ۱۰.۵ منحنیهای بیتفاوتی ذخیره و نقاط برخورداری.

به منحنی بیتفاوتی مارکو که از نقطه برخورداری او (۱۰۰ دلار حالا و صفر دلار در آینده) میگذرد، توجه کنید. همانطور که در شکل ۱۰.۵، میبینید، این منحنی اکنون کاملاً تخت است، که نشان میدهد او مصرف بیشتر در اکنون نسبت به آینده را ترجیح نمیدهد – درواقع او بدنبال راهی است که بخشی از مصرف خود را به آینده منتقل کند.

منحنیهای بیتفاوتی مارکو و جولیا و بنابراین بیصبری مطلق آنها مشابه است. آنها برحسب شرایطشان، و نه برحسب ترجیحاتشان، با هم تفاوت دارند. جولیا قرض میگیرد چون برخلاف مارکو در حال حاضر فقیر است، و به همین دلیل است که بیصبری دارد: او نیاز دارد که مصرفش را همسطحسازی کند.

مارکو غله تازه درو شدهای به ارزش ۱۰۰ دلار دارد و هیچ قرضی برای بازپرداخت ندارد. او میتواند همه این غله را اکنون مصرف کند اما همانطور که دیدهایم این گزینه، با توجه به شرایط، احتمالاً بهترین انتخاب او نخواهد بود؛ این شرایط عبارتند از:

- بنا به فرض درآمد او در آینده صفر خواهد بود

- مثل جولیا، او هم با روند کاهشی بازگشت نهایی به مصرف غله روبرو است.

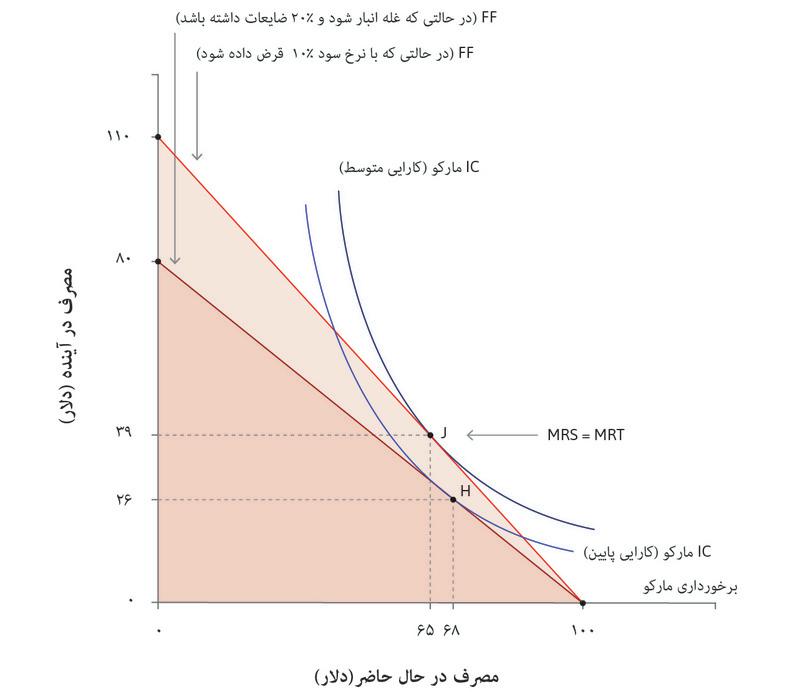

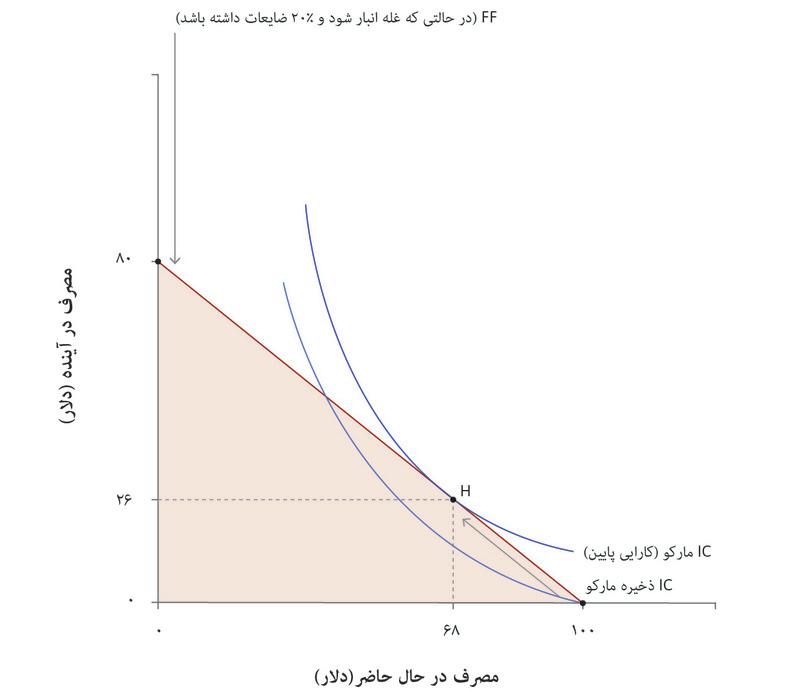

به منظور همسطحسازی، مارکو مایل است که بخشی از کالایش را به آینده منتقل کند. او میتوانست غله را انبار کند، اما اگر اینکار را میکرد موشها بخشی از آن را میخوردند. موشها شکلی از کاهش بها محسوب میشوند: غلهای که میخورند، همان میزان کاهش در ثروت مارکو در نتیجه گذر زمان خواهد بود. بیايید فرض کنیم که با در نظر گرفتن مسأله موشها، اگر مارکو در زمان حاضر هیچ مصرفی نداشته باشد در آینده غلهای به ارزش تنها ۸۰ دلار خواهد داشت. این بدان معناست که هزینه انتقال غله از زمان حال به آینده معادل ۲۰ درصد در هر سال است.

در شکل ۱۰.۶، میبینیم که برخورداری مارکو روی محور افقی قرار دارد چراکه اکنون او ۱۰۰ دلار غله در اختیار دارد. خط تیره مرز مقرون بهصرفهگی مارکو را براساس جنس انبارشده او نشان میدهد و منطقه سایهدار تیره مجموعه مقرون بهصرفهگی او را. اگر این تنها گزینه میبود، و اگر منحنیهای بیتفاوتی او به ترتیب ذکرشده بودند، او قطعاً بخشی از غله را انبار میکرد. در شکل ۱۰.۶، بخشی از مرز مقرون بهصرفه او بیرون از منحنی بیتفاوتی گذرنده از نقطه برخورداری قرار دارد بطوریکه او میتواند با ذخیره کردن بخشی از غله عملکرد بهتری داشته باشد.

شکل ۱۰.۶ همسطحسازی مصرف از طریق انبار کردن و وامدهی

مارکو در حال حاضر از ثروتی برخوردار است.

مرز مقرون بهصرفه مارکو

ترجیحات مارکو

تصمیم مارکو به انبار کردن

تصمیم مارکو به وامدهی

پیامد تصمیم به وامدهی

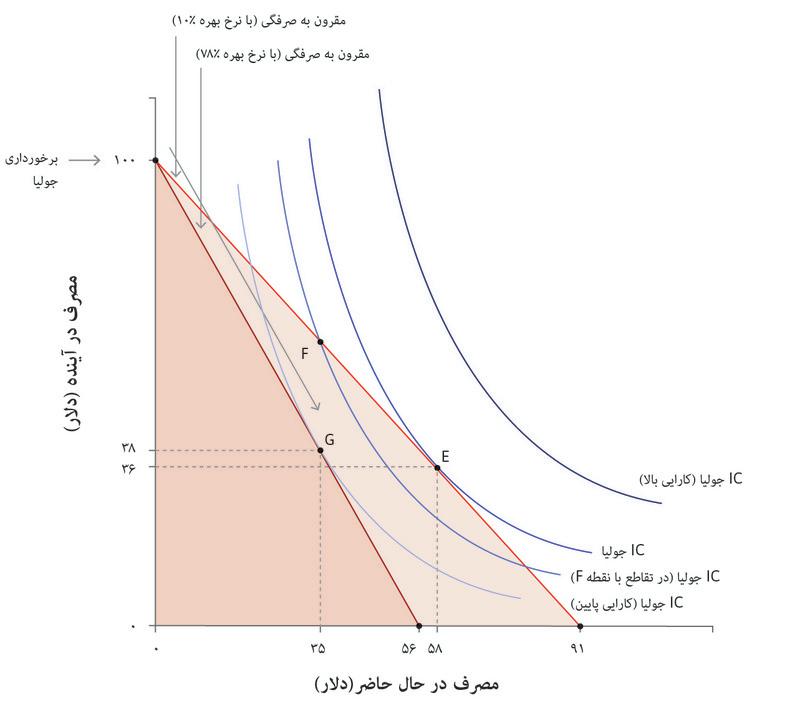

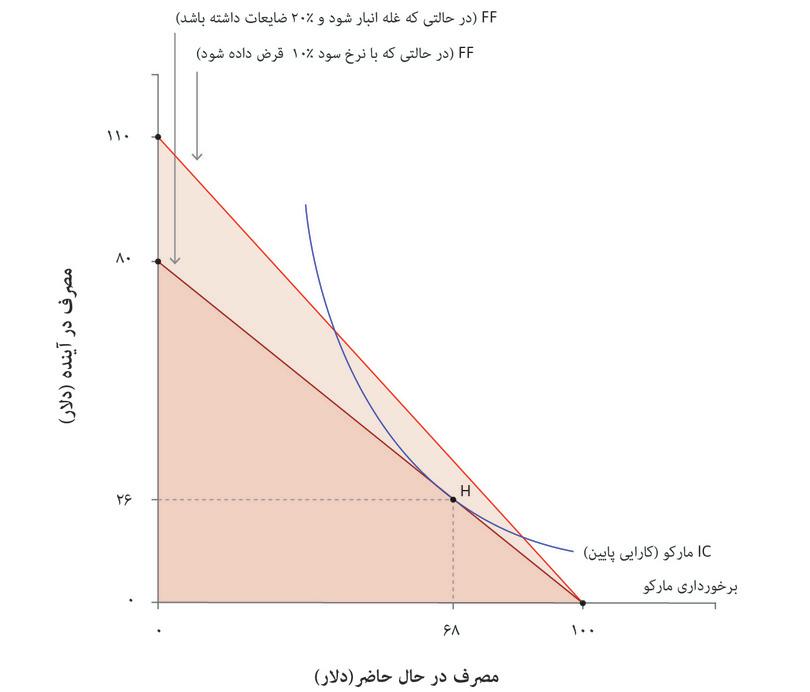

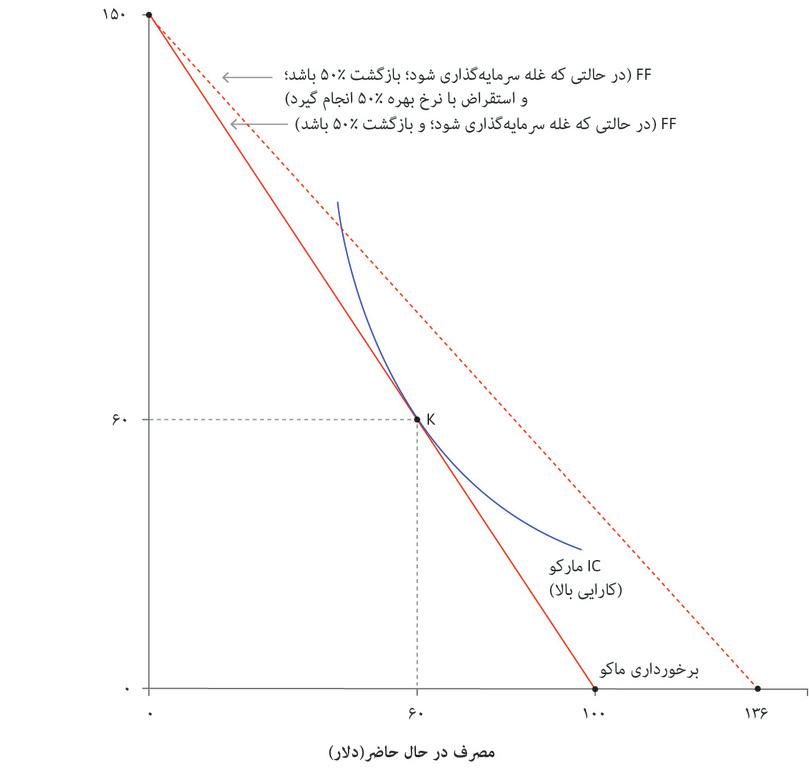

اما چه اندازه؟ مثل جولیا، مارکو هم میزان ذخیرهای که او را به بالاترین منحنی بیتفاوتی ممکن میرساند را با پیدا کردن نقطه تماس میان منحنی بیتفاوتی و مرز مقرون بهصرفهگی خواهد یافت. این نقطه H است و بنابراین ۶۸ دلار از غله را اکنون مصرف خواهد کرد و ۲۶ دلار آن را در آینده (موشها ۶ دلار از غله را خوردهاند). در نقطه H نرخ نهایی جانشینی میان مصرف اکنون و آینده مارکو، با نرخ نهایی تبدیل او، یعنی هزینه انتقال کالاها از حال به آینده، برابر است.

او میتوانست غله را بفروشد و ۱۰۰ دلار را زیر سرش بگذارد و با اینکار از شر موشها هم خلاص شود. اگر اینکار را میکرد و میتوانست نسبت به بازپرداختی برابر با (۱ + r) دلار) در ازای هر ۱ دلار وام داده شده مطمئن باشد، آنگاه میتوانست مصرف مقرون بهصرفهای برابر با (۱ + r) ۱۰۰ بار در آینده، و یا هرکدام از ترکیبات ممکن روی خط مصرف مقرون بهصرفه را داشته باشد. خط روشن در شکل ۱۰.۶ مرز مقرون بهصرفه را در وضعیتی که مارکو با نرخ ۱۰ درصد وام داده است نشان میدهد. همانطور که از روی این شکل میبینید، در مقایسه با انبارکردن یا زیر سرگذاشتن پول، حالا مجموعه مقرون بهصرفه او بواسطه فرصت وامدهی با بهره گستردهتر شده است. حالا مارکو میتواند به یک منحنی بیتفاوتی بالاتر برسد.

اگر مارکو با فرصت سرمایهگذاریای روبهرو بود که به او اجازه میداد داراییاش را امروز سرمایهگذاری کند و در طول یکسال ارزش آن افزایش پیدا کند – مثلاً اگر زمینی میداشت که میتوانست در آن از غله به عنوان بذر استفاده کند و غله بیشتری بعمل بیاورد – آنگاه اینکار هم میتوانست مجموعه مقرون بهصرفه او را گستردهتر کند.

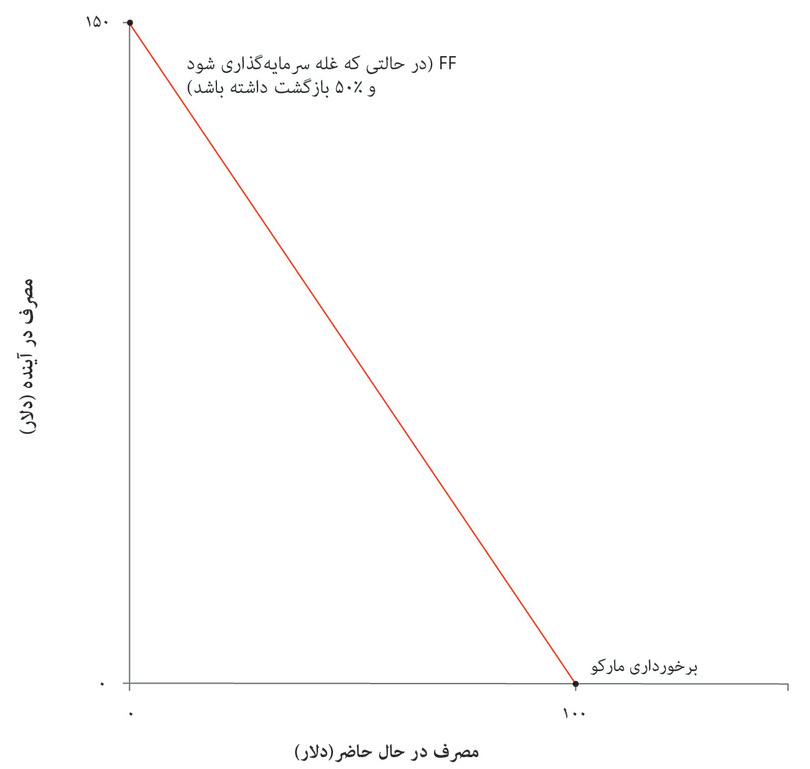

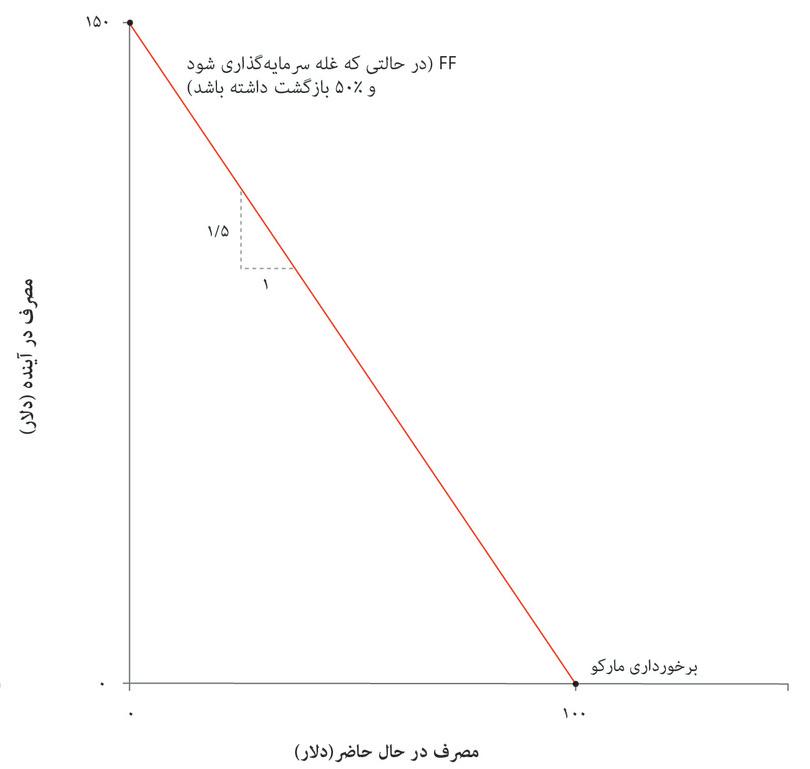

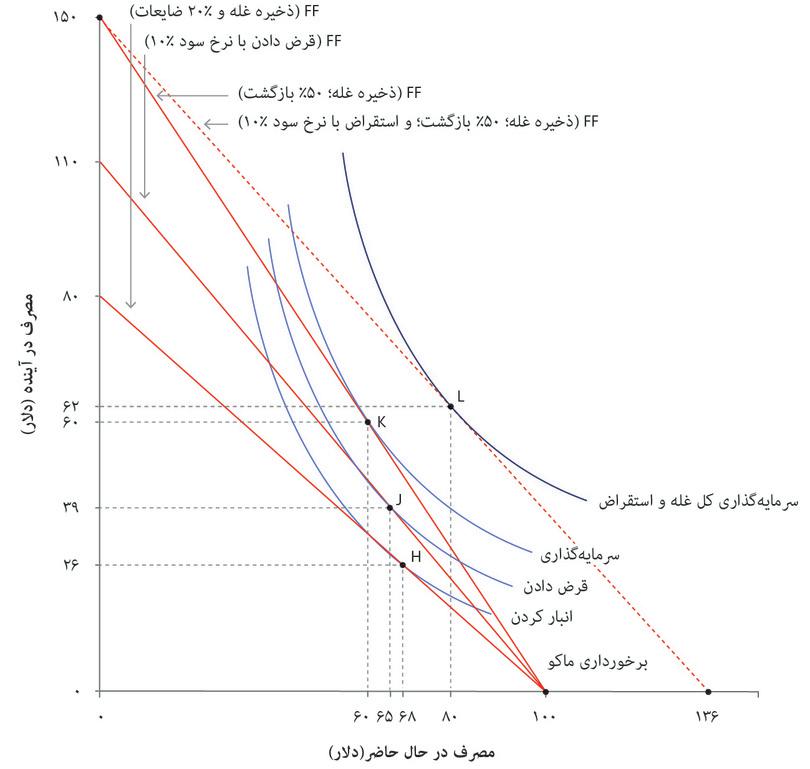

۱۰.۶ سرمایهگذاری: شیوه دیگری برای انتقال مصرف به آینده

صرفه او را بازهم وسیعتر خواهد کرد. فرض کنید که اگر او میخواست کل غلهاش را سرمایهگذاری کند میتوانست معادل ۱۵۰ دلار غله در هر سال، همانطور که در شکل ۱۰.۷. میبینیم، برداشت کند. او ۱۰۰ دلار سرمایهگذاری کرده، ۱۵۰ دلار برداشت کرده و سودی برابر با ۱۵۰ − ۱۰۰ = ۵۰ دلار، یا نسبت سودی (سود تقسیم بر سرمایهگذاری لازم) برابر با ۱۵۰ − ۱۰۰ = ۵۰ دلار داشتهاست. شیب خط قرمز ۱.۵- است، که در آن ارزش عددی مطلق (۱.۵) همان نرخ نهایی تبدیل سرمایهگذاری به عواید، یا بعبارت دیگر ۱ بهعلاوه نرخ بازگشت روی سرمایهگذاری است.

شکل ۱۰.۷ سرمایهگذاری در یک پروژه پر-بازگشت

بازگشت روی سرمایهگذاری

بازگشت روی سرمایهگذاری

بهترین انتخاب مارکو

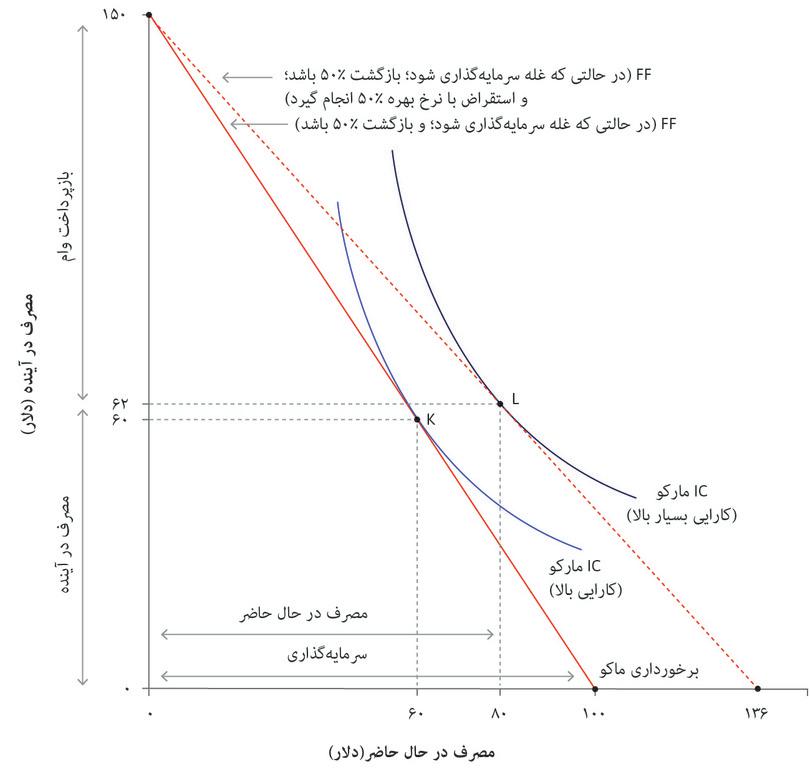

اگر مارکو میتوانست وامی با بهره ۱۰ درصد بگیرد، بلافاصله متوجه میشد که میتواند با یک برنامه تماماً جدید به رفاه بیشتری برسد: هرچه دارد را سرمایهگذاری کند، و سال بعد ۱۵۰ دلار برداشت کند، اما علاوه بر آن، در زمان حال وام بدهد تا بتواند هم حالا و هم در آینده مصرف بیشتری داشته باشد. این برنامه «کلاش را سرمایهگذاری کن» در شکل ۱۰.۸. نشان داده شدهاست. این برنامه مرز مقرون بهصرفهگی مارکو را، همانطور که خط هاشور قرمز نشان میدهد، باز هم بیشتر به سمت بیرون جابهجا میکند. مارکو نهایتاً در نقطه L قرار میگیرد، که هم اکنون و هم در آینده مصرف بیشتری دارد.

شکل ۱۰.۸ استقراض برای سرمایهگذاری در یک پروژه پر-بازگشت

گزینه بهینه مارکو وقتی امکان سرمایهگذاری دارد

مارکو وام میگیرد

گزینه بهینه پس از گرفتن وام

شکل ۱۰.۹ نشان میدهد که برنامه «کلاش را سرمایهگذاری کن و قرض بگیر» در مقایسه با دیگر گزینهها چگونه عمل میکند.

| نوع طرح (نکات مندرج در شکلهای ۱۰.۶ و ۱۰.۸) | نرخ بازگشت یا بهره | مصرف در حال حاضر، مصرف در آینده | سرمایهگذاری | رتبهبندی بر اساس کارایی یا مصرف ترکیبی |

|---|---|---|---|---|

| پسانداز (H) | -۲۰ درصد | ۶۸پوند، ۲۶ پوند | n/a | بدترین(۹۴ پوند) |

| فقط قرض دادن (J) | ۱۰ درصد | ۶۵ پوند، ۳۹ پوند | n/a | سومین (۱۰۴ پوند) |

| فقط سرمایهگذاری (K) | ۵۰ درصد | ۶۰ پوند، ۶۰ پوند | ۴۰ پوند | دومین (۱۲۰ پوند) |

| سرمایهگذاری و قرض گرفتن (L) | ۵۰ درصد (سرمایهگذاری), −۱۰ درصد (قرض کردن) | ۸۰ پوند, ۶۲ پوند | ۱۰۰ پوند | بهترین (۱۴۲ پوند) |

شکل ۱۰.۹ پسانداز، قرض دادن، سرمایهگذاری و قرض گرفتن مارک

مجموعههای مقرون بهصرفه برای همه گزینههای مارکو در شکل ۱۰.۱۰ نشان داده شدهاند.

شکل ۱۰.۱۰ گزینهها برای فردی که با دارايی شروع میکند (مارکو)

اجازه بدهید به تفاوت مارکو و جولیا برگردیم. مجموعههای مقرون بهصرفه جولیا که در شکل ۱۰.۴ نشان داده شده را با مجموعههای مارکو که گزینههای آن در شکل ۱۰.۱۰ نشان داده شدهاند، مقایسه کنید.

سه تفاوت میان مارکو و جولیا، ناهمخوانیهای موجود در نتایج آنها را توضیح میدهند.

- مارکو با دارایی شروع میکند درحالی که جولیا با هیچ : جولیا انتظار یک دارایی مشابه را در آینده دارد، اما این مسأله آن دو را در دو جبهه متفاوت بازار اعتبار قرار میدهد.

- مارکو یک فرصت سرمایهگذاری مولد دارد درحالیکه جولیا چنین چیزی ندارد.

- مارکو و جولیا ممکن است با نرخ بهرههای متفاوتی روبهرو شوند: تفاوت نامشهودتر این است که اگر مارکو (پس از سرمایهگذاری کل دارايیاش در یک بازگشت ۵۰ درصدی) بخواهد قدرت خریدش را در زمان به جلوتر منتقل کند، قاعدتاً براساس درآمد آیندهاش با نرخ بهره ۱۰ درصدی وام خواهد گرفت. جولیا که مثل کشاورزان فقیر چمبر دارايیای ندارد، ممکن است هیچ راهی نداشته باشد جز اینکه با نرخ بهره ۷۸ درصدی وام بگیرد. تناقض اینجاست که مارکو دقیقاً به این دلیل که نیازی به وام گرفتن ندارد میتواند با نرخ بهره پايینتری وام بگیرد.

خلاصه اینکه قرض گرفتن، وامدهی، انبارکردن، و سرمایهگذاری راههای مختلفی برای انتقال زمان مصرف کالاها به جلو (یعنی به زمان حال) یا به عقب (به آینده) هستند.

دلایل مختلفی وجود دارد که افراد در این فعالیتها مشارکت میکنند:

- میتوانند کارايی خود را ازطریق همسطحسازی مصرف بالا ببرند یا در صورتی که بیصبری مطلق دارند، مصرف را به زمان حال منتقل کنند.

- با وامدهی و سرمایهگذاری، افراد میتوانند مصرف خود را در هر دو دوره زمانی بالاتر ببرند.

افراد، برحسب اینکه در کدامیک از این فعالیتها شرکت کنند، با هم تفاوت دارند (برخی قرض میکنند و برخی وام میدهند)، زیرا:

- شرایط متفاوتی دارند: مثلاً اینکه درآمدی فعلی یا در آینده داشته باشند، بر نرخ تخفیف و بر فرصتهایشان تأثیر میگذارد. علاوه بر این، برخی از آنها (مثل مارکو) فرصت سرمایهگذاری دارند و برخی دیگر از آن محروماند.

- از لحاظ سطح بیصبریشان با هم تفاوت دارند.

تمرین ۱۰.۳ افزایش در نرخ بهره

- با استفاده از نموداری مثل شکل ۱۰.۴ تأثیرات درآمدی و جانشینی ناشی از افزایش نرخ بهره را برای مارکو که امروز مواجباش را دریافت میکند نشان دهید.

- این تأثیرات در مقایسه با جولیا (تمرین ۱۰.۲) چه وضعیتی دارند؟

تمرین ۱۰.۴ درآمد مادامالعمر

درآمد یک فرد در کل دوره زندگی او از زمان اتمام مدرسه تا بازنشستگی را در نظر بگیرید. توضیح دهید که چگونه یک فرد میتواند از وضعیتی مثل وضعیت جولیا به وضعیتی شبیه به وضعیت مارکو در طول زندگی آنها برسد (فرض کنید که بیصبری مطلق آنها در کل دوره زندگیشان ثابت باقی میماند).

پرسش ۱۰.۵ (همه پاسخهای صحیح را انتخاب کنید)

شکل ۱۰.۶ (که در زیر آمدهاست) انتخاب مصرف مارکو در دورههای زمانی ۱ و ۲ را نشان میدهد. در دوره زمانی ۱ او غلهای به ارزش ۱۰۰ دلار دارد و در دوره ۲ هیچ درآمدی ندارد. مارکو دو انتخاب دارد. در طرح ۱ او میتواند غلهای را که در دوره زمانی ۱ مصرف نمیکند انبار کند. نتیجه این کار از دست رفتنِ ۲۰ درصد غله در نتیجه آفت و گندیدگی است. در طرح ۲، او میتواند غلهای را که مصرف نمیکند بفروشد و پولش را با بهره ۱۰ درصد وام بدهد. بر اساس اطلاعات فوق کدامیک از گزینههای زیر صحیح است؟

- (الف) به دلیل از دست رفتن ۲۰ درصد غله، مارکو در دوره زمانی ۲ تنها میتواند معادل ۳۲ × ۰.۸ = ۲۶دلار غله مصرف کند.

- (ب) او ۳۲ دلار پسانداز میکند که براساس نرخ بهره ۱۰ درصد به ۳۵.۲۰ دلار افزایش پیدا میکند.

- (ج) نرخ نهایی تبدیل در طرح ۱ برابر با ۰.۸ و در طرح ۱ برابر با ۱.۱ است.

- (د) در طرح ۲، محدودیت بودجه بهازای هر سطح مثبتی از پسانداز، بالاتر از طرح ۲ است.

پرسش ۱۰.۶ (یک پاسخ را انتخاب کنید)

شکل ۱۰.۱۰ (که در زیر آن را میبینید) چهار مرز مقرون بهصرفه ممکن برای مارکو را نشان میدهد که ۱۰۰ دلار غله در دوره زمانی ۱ دارد و در دوره زمانی ۲ هیچ درآمدی ندارد. در طرح ۱، او میتواند غلهای را که در دوره زمانی ۱ مصرف نمیکند انبار کند. نتیجه این کار از دست رفتن ۲۰ درصد غله در نتیجه آفات و گندیدگی است. در طرح ۲، او میتواند غلهای را که در دوره زمانی ۱ مصرف نمیکند بفروشد و پولش را با نرخ بهره ۱۰ درصد دام بدهد. در طرح ۳، او میتواند غله باقیمانده را با هدف یک بازگشتِ ۵۰ درصدی سرمایهگذاری کند (یعنی آن را به شکل بذر بکارد). و نهایتاً در طرح ۴، او میتواند کل میزان غله را سرمایهگذاری کند و بهازای درآمد آیندهاش با نرخ ۱۰ درصد وام بگیرد. براساس اطلاعات فوق کدامیک از گزینههای زیر صحیح است؟

- (الف) مارکو در نقطه H روی منحنی بیتفاوتی بالاتری نسبت به نقطه برخورداری خود قرار دارد. بنابراین رفاه بیشتری دارد.

- (ب) J مجموعه مقرون به صرفگی طرحهای ۲، ۳ و ۴ است. بنابراین تنها در این طرحها قابل دستیابی است. با این حال، J تنها در طرح ۲ بهینه است.

- (ج) با نرخ وامدهی بالاتر، مرز مقرون به صرفگی پرشیبتر میشود و از محل نقطه ۱۰۰ روی محور X دچار خمش میشود. بطور خاص، تقاطع با محور Y بالاتر از ۱۱۰ خواهد بود.

- (د) نقطه ۱۵۰ در دوره زمانی ۲ طرفنظر از نرخ بهره مقرون به صرفه است و بنابراین این نقطه ثابت است، اما نرخ بهره بالاتر به این معناست که او در دوره زمانی ۱ مقدار کمتری میتواند قرض بگیرد. بنابراین خط محدودیت بودجه در نقطهای پائینتر از ۱۳۶ با محور X تقاطع خواهد داشت و بنابراین پرشیبتر خواهد بود.

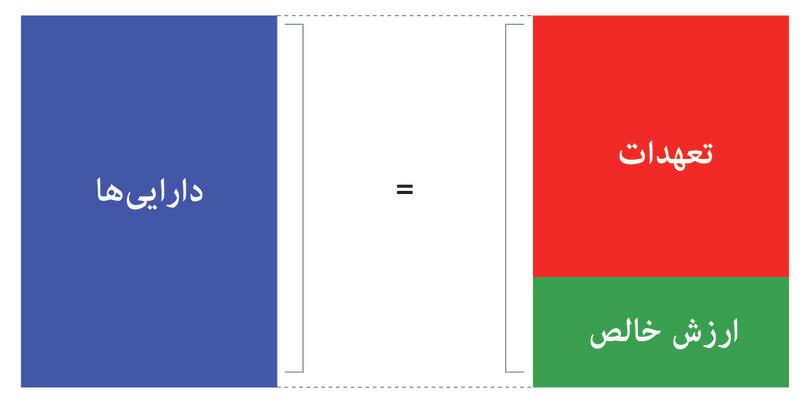

۱۰.۷ داریی، دیون و ارزش خالص

- ترازنامهها

- صورتی است از داراییها، تعهدات، و ارزشِ خالصِ یک کنشگرِ اقتصادی از قبیلِ خانوار، بانک، شرکت یا دولت.

خواهیم دید که ثروت فرد وجه مهمی از شرایط افراد در فرآیند استقراض، وامدهی و سرمایهگذاری است، و نیز اینکه افرادی مثل مارکو که ثروت بیشتری دارند از فرصتهایی برخوردارند که در دسترس افراد کم ثروتتر مثل جولیا نیست. ترازنامهها ابزاری ضروری برای فهم نحوه تغییرات بنگاه اقتصادی هنگام وامدهی یا وامگیری یک فرد یا بنگاه اقتصادی است.

- دارایی

- هرچیز باارزشی که فرد میتواند در مالکیت داشته باشد. همچنین نگاه کنید به ترازنامه، تعهدات

- دیون

- هر چیز واجد ارزشی که فرد بدهکار است. همچنین نگاه کنید به ترازنامه، دارایی

- ارزش خالص

- داراییهای منهای تعهدات همچنین نگاه کنید به: ترازنامه، سهام شراکت

ترازنامه خلاصهای از آنچه یک خانوار یا بنگاه اقتصادی در تملک دارد و آنچه به دیگران بدهکار است را نشان میدهد. آنچه در تملک دارید (و منجمله آنچه دیگران به شما بدهکارند) دارایی، دیون (نامیده میشود، و آنچه به دیگران بدهکارید دیون شما نامیده میشود (دین داشتن به معنای آن است که مسوولیت چیزی را به عهده دارید که در این مورد بازپرداخت بدهیهایتان به دیگران است). تفاوت میان دارایی و دیون، ارزش خالص. نامیده میشود. رابطه میان دارایی، دیون و ارزش خالص در شکل ۱۰.۱۰ نشان داده شدهاست.

شکل ۱۰.۱۱ ترازنامه

وقتی اجزای یک معادله طوری هستند که بنا به تعریف نیمه سمت چپ با نیمه سمت راست برابر است، این وضعیت را یک برابری حسابی یا بطور خلاصه برابری مینامند. برابری ترازنامه به این معناست که:

برای فهم مفهوم ارزش خالص، که همان چیزی است که بنا به تعریف نیمههای راست و چپ معادله را متوازن میکند، میتوانیم با کسر دیون از هر دو نیمه برابری را معکوس کنیم بطوریکه:

در مثال حوضچه، آب موجود در حوضچه نمایانگر ثروت است، که با ارزش خالص یکی است. همانطور که دیدیم، ارزش خالص یا ثروت با درآمد افزایش و با مصرف و افت بها کاهش پیدا میکند.

اما ثروت یا ارزش خالص شما با وام دادن و وام گرفتن تغییری نمیکند. علت آن این است که وام، روی ترازنامه، هم دارایی و هم دین ایجاد میکند: اگر پول قرض کنید در ازای آن پول نقد را به عنوان دارایی دریافت میکنید، در عین حالیکه بدهیتان دینی به همان اندازه است.

جولیا با وضعیتی شروع میکند که در آن نه دارایی دارد و نه دیون و از ارزش خالص صفر برخوردار است، اما بر اساس درآمد مورد انتظارش در آینده، ۵۸ دلار در زمان حاضر با نرخ بهره ۱۰ درصد قرض میگیرد (نقطه E در شکل ۱۰.۴). در این زمان دارایی او همان ۵۸ دلار نقدی است که در دست دارد درحالیکه دین او عبارت است از وامی است که باید بعداً بازپرداخت کند. ما ارزش وام را همان ۵۸ دلار در حال حاضر در نظر میگیریم، زیرا این همان مبلغی است که او برای مقروض شدن دریافت میکند (ارزش آن در آینده و با احتساب نرخ بهره به ۶۴ دلار افزایش پیدا میکند). به همین دلیل است که بدست آوردن وام تأثیری بر ارزش خالص فعلی او ندارد – دیون و دارایی با یکدیگر برابرند بطوریکه ارزش خالص او در نقطه صفر بیتغییر باقی میماند. در شکل ۱۰.۱۲ این نکته در ترازنامه او ذیل عنوان «اکنون (قبل از مصرف)» قید شدهاست.

سپس او ۵۸ دلار را خرج میکند – یا اگر از مثال قبلی استفاده کنیم این مبلغ از آبراه حوضچه خارج میشود. همچنین، به دلیل سود انباشته شده، ارزش وام او به ۶۴ دلار افزایش پیدا کردهاست. بنابراین ارزش خالص او عبارت است از ۱۰۰ – ۶۴ = ۳۶ دلار. یکبار دیگر، فرض میکنیم که او ۳۶ دلار را خرج میکند و ۶۴ دلار بصورت نقد برای او باقی میماند تا قرض ۶۴ دلاریاش را تسویه کند. در این نقطه ارزش خالص او دوباره به صفر کاهش پیدا میکند. ترازنامههای متناظر با این حالتها در شکل ۱۰.۱۲ نشان داده شدهاند.

حالا- قبل از مصرف

| داراییهای جولیا | تعهدات جولیا | ||

|---|---|---|---|

| نقدی | ۵۸ پوند | وام | ۵۸ پوند |

ارزش خالص = ۵۸ پوند − ۵۸ پوند = صفر پوند

حالا – پس از مصرف

| داراییهای جولیا | تعهدات جولیا | ||

|---|---|---|---|

| نقدی | صفر | وام | ۵۸ پوند |

ارزش خالص = −۵۸ پوند

در آینده – قبل از مصرف

| داراییهای جولیا | تعهدات جولیا | ||

|---|---|---|---|

| نقدی | ۱۰۰ پوند | وام | ۶۴ پوند |

ارزش خالص = ۱۰۰ پوند − ۶۴ پوند = ۳۶ پوند

در آینده- قبل از مصرف

| داراییهای جولیا | تعهدات جولیا | ||

|---|---|---|---|

| نقدی | ۶۴ پوند | وام | ۶۴ پوند |

ارزش خالص = صفر

شکل ۱۰.۱۲ ترازنامههای جولیا

پرسش ۱۰.۷ (یک پاسخ را انتخاب کنید)

نمودار زیر، انتخاب مصرف جولیا در دورههای زمانی ۱ و ۲ و با نرخ بهره ۷۸ درصد را نشان میدهد. او در دوره ۱ هیچ درآمدی ندارد و در دوره ۲ درآمدی برابر با ۱۰۰ دلار دارد. او گزینه مصرف G را انتخاب میکند. براساس اطلاعات فوق کدامیک از گزینههای زیر براساس ترازنامه جولیا صحیح است؟

- (الف) دارایی پس از استقراض و قبل از مصرف در دوره زمانی ۱ برابر با ۳۵ دلار است.

- (ب) ارزش خالص پس از مصرف در دوره زمانی ۱ برابر با ۳۵- است، یعنی همان مبلغی که قرض کرده است.

- (ج) دیون قبل از مصرف در دوره زمانی ۲ برابر با ۶۲ است، که عبارت است از اصل بهعلاوه بهره وام ۳۵ دلاری در دوره زمانی ۱.

- (د) درآمد او در دوره زمانی ۲ برابر با ۱۰۰ دلار است، که از این مبلغ ۳۸ دلار را مصرف میکند که ۶۲ دلار پیش از بازپرداخت وام برای او باقی میگذارد.

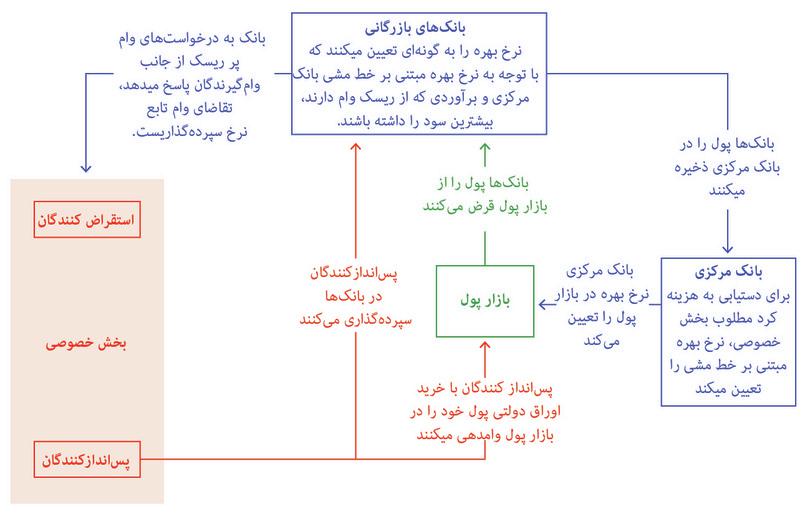

۱۰.۸ بانکها، پول و بانک مرکزی

در میان وامدهندگان پول در چمبر، سودآوری این شغل وامدهی به عوامل زیر بستگی دارد:

- هزینه استقراض آنها

- نرخ پیشفرض روی وامهایی که به کشاورزان دادهاند

- نرخ بهرهای که تعیین میکنند

تعطیلی شش ماهه بانکهای ایرلندی نشان داد که چگونه میتواند پول در یک اقتصاد ایجاد شود و چگونه اینکار به اعتماد وابسته است.

این مطالعات موردی در کنار الگوی دو دورهای عملاً بخشی اعظمی از آنچه برای فهم نقش نظام مالی در اقتصاد نیاز داریم را فراهم میکنند. اما لازم است که دو کنشگر دیگر در صحنه اقتصادی را نیز معرفی کنیم: بانکها و بانک مرکزی.

- بانک

- شرکتی است که در قلب سپردههای بانکی در فرآیند عرضه اعتبار پول تولید میکند.

بانک، بنگاه اقتصادیای است که با قرض دادن و قرض گرفتن سود ایجاد میکند. شرایطی که براساس آن بانکها به خانوارها و بنگاههای اقتصادی وام میدهند، با شرایط استقراض آنها متفاوت است. ممکن است گفتن این نکته عجیب به نظر برسد که بانکها از خانوارها قرض میکنند اما این دقیقاً همان کاری است که انجام میدهند: بانکها سپرده میگیرند (یعنی پولی که در بانک گذاشته میشود) و متعهد میشوند که با درخواست مشتری آن را بازپرداخت کنند: سودی که روی سپردههایشان پرداخت میکنند پايینتر از سودی است که به هنگام وام دادن تعیین میکنند، و این باعث میشود که بانکها سود داشته باشند. برای تبیین این فرآیند لازم است که ابتدا مفهوم پول را با جزئیات بیشتری بررسی کنیم.

انواع پول

پول یک واسطه مبادلاتی است که برای خرید کالا و خدمات بکار میرود. میتواند به شکل اسکناسهای بانکی باشد، یا چک یا اعتبار و یا هرچیز دیگری که بواسطه آن چیزی خریداری میشود.

- پول پایه (که همان پیشنهاد خرید رسمی است): نقدینگی و تتمههایی که توسط بانکها بازرگانی نزد بانک مرکزی نگهداری میشوند و تحت عنوان منابع شناخته میشوند.

- پول بانک: پولی که توسط بانکهای بازرگانی و ازطریق انتقال اعتبار به بنگاههای اقتصادی و خانوارها ایجاد میشود.

- پول گسترده: انباشت یا ذخیره پول در اقتصاد که عبارت است از مجموع پول پایه و پول بانکی.

- بانک مرکزی

- تنها بانکی است که میتواند مزایده قانونی کشور را ایجاد کند. عموماً بخشی از دولت است. بانکهای بازرگانی در این بانک حساب دارند و دارنده مزایده قانونی هستند.

همانطور که دیدهایم، هر چیزی که بتواند بعنوان پرداخت مورد قبول قرار بگیرد میتواند پول تلقی شود. اما پول به این معنا با پیشنهاد خرید رسمی، که پول پایه یا پول پرقدرت هم نامیده میشود، متفاوت است. پیشنهاد رسمی خرید، برخلاف چک، براساس قانون باید به عنوان پرداخت پذیرفته شود. پیشنهاد رسمی خرید متشکل از پول نقد (اسکناس و سکه) و همچنین حسابهایی است که توسط بانکهای بازرگانی واقع در بانک مرکزی، نگهداری میشوند و منابع بانکهای بازرگانی نامیده میشوند. منابع معادل پول نقد هستند، زیرا بانکهای بازرگانی همواره میتوانند منابع را به شکل پول نقد از بانک مرکزی برداشت کنند و بانک مرکزی همیشه میتواند هر مقدار پول نقدی را که باید فراهم کند چاپ کند. همانطور که خواهیم دید، این وضعیت در مورد حسابهایی که توسط خانوارها و مشاغل در بانکهای بارزگانی نگهداری میشوند صدق نمیکند – بانکهای بازرگانی لزوماً پول نقد موجود برای پاسخگویی به نیازهای همه مشتریانشان را در اختیار ندارند.

بخش اعظمی از آنچه ما پول به حساب میآوریم، پیشنهاد رسمی خرید صادرشده توسط بانک مرکزی نیست، بلکه توسط بانکهای بازرگانی و با وامگیری آنها ایجاد شدهاست. با استفاده از ترازنامههای بانکی این مسأله را توضیح میدهیم.

فرض کنید که مارکو ۱۰۰ دلار پول نقد دارد و آن را در یک حساب بانکی نزد بانک آباکوس میگذارد. بانک آباکوس پول نقد را در خزانه میگذارد یا آن پول را در حساب خود نزد بانک مرکزی سپردهگذاری میکند. ترازنامه بانک آباکوس ۱۰۰ دلار پول پایه به عنوان دارایی بدست میآورد، و در مقابل یک دین ۱۰۰ دلاری را که بنا به درخواست قابل پرداخت به مارکو است، که این را در شکل ۱۰.۱۳الف میبینیم.

| داراییهای بانک آباکوس | تعهدات بانک آباکوس | ||

|---|---|---|---|

| پول اولیه | ۱۰۰ پوند | قابل پرداخت برای مارکو | ۱۰۰ پوند |

شکل ۱۰.۱۳الف مارکو ۱۰۰ دلار را در بانک آباکوس سپردهگذاری میکند.

مارکو میخواهد که ۲۰ دلار به بقال سرکوچه، یعنی جینو، در ازای خواروبار پرداخت کند، بنابراین از بانک آباکوس میخواهد که پول را به حساب جینو در بانک بونوس واریز کند (میتواند این کار را با صدور یک چک یا با استفاده از یک کارت اعتباری انجام دهد). این را در ترازنامه دو بانک در شکل ۱۰.۱۳ب میبینیم: دارایی و دیون بانک آباکوس هردو به اندازه ۲۰ دلار کاهش پیدا میکند، درحالیکه دارایی بانک بونوس به اندازه ۲۰ دلار پول پایه افزایش و دیون آن به اندازه ۲۰ دلار که بنا به درخواست قابل پرداخت به جینو است، کاهش پیدا میکند.

| داراییهای بانک آباکوس | تعهدات بانک آباکوس | ||

|---|---|---|---|

| پول اولیه | ۸۰ پوند | قابل پرداخت برای مارکو | ۸۰ پوند |

| داراییهای بانک بونوس | تعهدات بانک بونوس | ||

|---|---|---|---|

| پول اولیه | ۲۰ پوند | قابل پرداخت برای جینو | ۲۰ پوند |

شکل ۱۰.۱۳ب مارکو ۲۰ دلار به جینو میپردازد.

این شکل خدمات پرداخت ارائه شده توسط بانکها را نشان میدهد. تا اینجا تراکشنها را تنها براساس پول پایه یا پیشنهاد خرید رسمی بررسی کردهایم. حالا نشان خواهیم داد که چگونه بانکها از طریق ایجاد وام، پول خلق میکنند. فرض کنید که جینو ۱۰۰ دلار از بانک بونوس پول قرض میکند. بانک بونوس با تأمین اعتبار حساب بانکی او به اندازه ۱۰۰ دلار به او وام میدهد، بطوریکه او حالا ۱۲۰ دلار بدهکار است. اما او تنها یک بدهی ۱۰۰ دلاری به بانک دارد. به این ترتیب، ترازنامه بانک بونوس گستردهتر شدهاست: دارایی آن به اندازه ۱۰۰ دلاری که جینو به آن بدهکار است ، و دیون آن به اندازه ۱۰۰ دلاری که به حساب بانکی او واریز کرده رشد داشتهاند، که این را در شکل ۱۰.۱۳پ میبینیم.

| داراییهای بانک بونوس | تعهدات بانک بونوس | ||

|---|---|---|---|

| پول پایه | ۲۰ پوند | قابل پرداخت برای جینو | ۱۲۰ پوند |

| وام بانک | ۱۰۰ پوند | ||

| کل | ۱۲۰ پوند | ||

شکل ۱۰۱۳پ بانک بونوس به جینو یک وام ۱۰۰ دلاری میدهد.

بانک بونوس حالا عرضه پول را گسترش دادهاست: جینو میتواند چکی به مبلغ حداکثر ۱۲۰ دلار صادر کند، و بنابراین به این معنا عرضه پول به اندازه ۱۰۰ دلار رشد کردهاست – اگرچه پول پایه رشد نکردهاست. پولی که توسط بانک او ایجاد شده پول بانکی نامیده میشود.

با این حال پول پایه همچنان ضروری و تعیینکننده است، تا حدی به این دلیل که گاهی مشتریان پول نقد برداشت میکنند و همچنین به این دلیل که وقتی جینو میخواهد وامش را خرج کند بانک باید پول پایه انتقال دهد. فرض کنید که جینو مارکو را برای کار در مغازهاش استخدام میکند و به او ۱۰ دلار حقوق میدهد. آنگاه بانک بونوس باید ۱۰ دلار پول پایه را از حساب بانکی جینو به حساب بانکی مارکو در بانک اباکوس انتقال دهد. این تراکنش در شکل ۱۰.۱۳ت نشان داده شدهاست.

| داراییهای بانک آباکوس | تعهدات بانک آباکوس | ||

|---|---|---|---|

| پول پایه | ۹۰ دلار | قابل پرداخت برای مارکو | ۹۰ دلار |

| داراییّای بانک بونوس | تعهدات بانک بونوس | ||

|---|---|---|---|

| پول پایه | ۱۰ دلار | قابل پرداخت برای جینو | ۱۱۰ دلار |

| وام بانکی | ۱۰۰ دلار | ||

| کل | ۱۱۰ دلار | ||

شکل ۱۰.۱۳ت جینو به مارکو ۱۰ دلار حقوق میدهد.

اما در عمل بانکها در هر روز تراکنشهای بسیاری را میان خود انجام میدهند که غالباً با هم سربهسر میشوند و در پایان هر روز تسویه میشوند. بنابراین در پایان هر روز، هر بانکی مقدار خالص تراکنشهایی را که انجام داده واریز یا دریافت میکند. این بدان معناست که بانکها برای پوشش دادن همه تراکنشها یا درخواستهای نقدی، نیازی به پیشنهاد خرید رسمی ندارند.

توجه داشته باشید که اگر مارکو و جینو مشتریان یک بانک واحد بودند، هیچ کمبودی در پول پایه پیش نمیآمد. این یکی از دلایلی است که چرا بانکها برای بدست آوردن سهم بیشتری از سپردهها تلاش میکنند.

همانطور که شکل ۱۰.۱۳ث نشان میدهد، به دلیل وام، پول در نظام بانکی افزایش پیدا کردهاست..

| داراییهای بانک آباکوس و بونوس | تعهدات بانکهای آباکوس و بونوس | ||

|---|---|---|---|

| پول پایه | ۱۰۰ دلار | قابل پرداخت | ۲۰۰ دلار |

| وام بانک | ۱۰۰ دلار | ||

| کل | ۲۰۰ دلار | ||

شکل ۱۰.۱۳ث کل پول در نظام بانکی رشد کردهاست.

ممکن است خلق پول راه سادهای برای ایجاد سود به نظر برسد، اما پولی که خلق میکنند یک دین است و نه یک دارایی، چراکه باید بنابه درخواست به قرض گیرنده پرداخت شود. وام متناظر با آن است که برای بانک دارایی محسوب میشود. بانکها، با سودبستن روی وامها از این فرآیند سود بدست میآورند. بنابراین اگر بانک بونوس به جینو ۱۰۰ دلار با نرخ بهره ۱۰ درصد میدهد، آنگاه در سال بعد این وام – یعنی دارایی بانک – به لحاظ ارزش به ۱۱۰ دلار افزایش پیدا کرده که بیشتر از ارزش دین اولیه است. ازآنجاکه ارزش خالص برابر است با ارزش داراییها منهای ارزش دیون، اینکار به بانکها اجازه میدهد که ارزش خالص مثبت ایجاد کنند.

پول پایه بهعلاوه پول بانکی، پول گسترده نامیده میشود.

نسبت پول پایه به پول گسترده از کشوری به کشور دیگر و از زمانی به زمان دیگر متفاوت است. مثلاً پیش از بحران مالی، پول پایه حدود ۳ تا ۴ درصد از پول گسترده را در بریتانیا، ۶ تا ۸ درصد در آفریقای جنوبی، و ۸ تا ۱۰ درصد در چین تشکیل میداد.

- تبدیل سررسید

- عملِ قرضگرفتن پول بصورت کوتاهمدت و قرضدادن آن بصورت درازمدت. برای مثال، بانک سپرده هایی را میپذیرد و متعهد میشود که به محض اطلاع یا فوراً آماده بازپرداخت آن باشد، و درعوض وامهای درازمدت میدهد (که بازپرداختِ آنها سالها طول میکشد). همچنین نگاه کنید به تبدیل سیالیت

- رهن

- وامی است که خانوادهها یا مشاغل دریافت میکنند تا بدون پرداختِ کلِ ارزشِ یک دارایی در یک نوبت آن را خریداری کنند. در طول یک دوره چندین ساله، وامگیرنده وام را به علاوه بهره بازپرداخت میکند. تضمینِ بدهی، خودِ دارایی است، که به آن وثیقه گفته میشود. همچنین نگاه کنید به: وثیقه.

- ریسک سیالیت

- ریسکِ ناشی از اینکه یک دارایی نتواند به سرعتی که برای جلوگیری از ضررِ مالی لازم است، با پول نقد مبادله شود.

- ریسک پیشفرض

- ریسکِ ناشی از احتمال بازپرداختنشدنِ اعتباری که بصورت وام داده شده است.

بانکها با سپردهپذیری و وامسازی، وظیفهای را در اقتصاد انجام میدهند که تبدیل سررسیدنامیده میشود. سپردهگذاران بانکی (افراد یا بنگاههای اقتصادی) میتوانند پولشان را بدون اطلاع قبلی از بانک خارج کنند. اما بانکها وقتی که وام میدهند، تاریخ معینی برای بازپرداخت آن مشخص میکنند، که در مورد یک وام رهنی برای خرید خانه، میتواند ۳۰ سال بعد باشد. بانک اجازه ندارد که وامگیرنده را ملزم به پرداخت زودتر از موعد کند و این به وامگیرندگان اجازه میدهد برنامهریزی درازمدت داشته باشند. این مسأله را تبدیل سررسید مینامند چراکه طول مدت یک وام سررسید آن نامیده میشود، بطوریکه کار بانک استقراض کوتاه مدت و وامدهی بلند مدت است. این را تبدیل سیالیت هم مینامند: سپردههای وامدهندگان سیال هستند (یعنی بنا به درخواست میتوانند از بانک بیرون بروند) اما وامهای بانکی به استقراضکنندگان را میتوان دقیقاً نقطه مقابل سیال (یعنی مسدود) نامید زیرا پیش از آنکه به یک جریان درآمدی قابل استفاده برای بانک تبدیل شوند مستلزم گذشت زمان هستند. درعین اینکه تبدیل سررسید یکی از خدمات اساسی در هر اقتصادی است، اما بانک را، علاوه بر اینکه ممکن است وامهایش بازپرداخت نشوند (یعنی ریسک پیشفرض)، با شکل تازهای از ریسک هم روبهرو میکند (که ریسک سیالیت نامیده میشود).

- هجوم به بانک

- وضعیتی که در آن سپردهگذاران پولهایشان را از بانک، به دلیلِ ترس از ورشکستگی بانک و عدم پایبندی آن به تعهداتِ خود (یعنی بازپرداختنکردنِ مبلغ بدهکار به سپردهگذاران) خارج میکنند.

بانکها میتوانند از طریق وام دادن به اندازهای بیش از مبلغی که به شکل پیشنهاد رسمی خرید در اختیار دارند، پول در بیاورند، زیرا روی این حساب میکنند که سپردهگذارانشان همه بطور همزمان به پولشان نیاز پیدا نخواهند کرد. ریسکی که با آن مواجه میشوند این است که سپردهگذاران ممکن است همگی تصمیم بگیرند که همزمان پولشان را از بانک خارج کنند اما پول کافی در بانک نباشد. در شکل ۱۰.۱۳ث، نظام بانکی ۲۰۰ دلار بدهکار بود اما تنها ۱۰۰ دلار پول پایه در اختیار داشت. اگر همه مشتریان همزمان پول خود را مطالبه کنند، بانکها توان بازپرداخت نخواهند داشت. این وضعیتی است که هجوم به بانکنامیده میشود. همانطور که این مقاله نشان میدهد در صورت مواجهه با هجوم، بانک به دردسر میافتد. ریسک سیالیت علت ورشکستگیهای بانکی است.

وقتی مردم نگران شوند که بانک با کمبود سیالیت مواجه است، شاهد این خواهیم بود که به بانک هجوم میبرند تا نخستین افرادی باشند که سپردههایشان را برمیدارند. اگر همه در تلاش باشند که سپردههایشان را یکباره خارج کنند، بانک قادر به پاسخگویی به مطالبات آنها نخواهد بود زیرا وامهای بلند مدتی داده که با یک اعلان و در کوتاه مدت قابل بازگشت نخواهند بود، همانطور که در مقاله مجله اقتصاد () آمده است.

بانکها هم مثل هر بنگاه اقتصادی دیگری در نظام سرمایهداری ممکن است بواسطه سرمایهگذاری نادرست، مثلاً دادن وامهایی که عودت داده نمیشوند، ورشکست شوند. اما در برخی موارد، بانکها آنقدر بزرگ هستند و آنقدر تا اعماق نظام مالی ریشه دواندهاند که اگر در معرض خطر ورشکستگی قرار بگیرند دولتها تصمیم به نجات آنها میگیرند. علت این است که برخلاف ورشکستگی بنگاه اقتصادی، بحران بانکی میتواند کل نظام مالی را به زیر بکشد و زندگی مردم در سرتاسر اقتصاد را در معرض تهدید قرار دهد. در فصل ۱۷ خواهیم دید که چگونه ورشکستگیهای بانکی در بحران مالی جهانی سال ۲۰۰۸ نقش داشتند.

پرسش ۱۰.۸ پاسخهای درست را انتخاب کنید

کدامیک از گزینههای زیر صحیح است؟

- (الف) پول یک واسط مبادلاتی است که برای خرید کالا و خدمات بکار میرود، اما میتواند شکل چک یا اعتبار، و همچنین اسکناس و سکه هم بهخودش بگیرد.

- B(ب) پول بانکی پولی است که بانکهای بازرگانی با انتقال اعتبار به بنگاههای اقتصادی و خانوارها ایجاد میکنند.

- (ج) پول گسترده، پول پایه ایجاد شده توسط بانک مرکزی بهعلاوه پول بانکی ایجاد شده توسط بانکهای تجاری است.

- (د) تبدیل سیالیت هنگامی اتفاق میافتد که بانکها سپردههای سیال را به وامهای غیرسیال تبدیل میکنند.

۱۰.۹ بانک مرکزی، بازار پول و نرخ بهره

- نرخ بهره کوتاه مدت

- هزینه قرض کردن پول پایه

بانکها بازرگانی از طریق وامها و خدمات بانکداری پول در میآورند. اما برای اینکار آنها باید بتوانند تراکنش انجام دهند و برای انجام تراکنش به پول پایه نیاز دارند. هیچ رابطه خودبهخودیای میان مقدار پول پایه مورد نیاز بانکها و مقدار وامدهی ای که انجام میدهند وجود ندارد. چیزی که نیاز دارند مقداری، حالا هر مقدار، از پول پایه است که برای پوشش خالص تراکنشهای روزانه مورد نیاز است. قیمت استقراض پول پایه همان نرخ بهره کوتاه مدت است.

فرض کنید که در مثال بالا جینو بخواهد ۵۰ دلار به مارکو بپردازد (و هیچ تراکنش دیگری در آن روز هم وجود ندارد). بانک جینو، یعنی بانک بونوس، همانطور که میتوانیم از روی ترازنامه آن در شکل ۱۰.۱۳ج ببینیم، پول پایه کافی برای انجام انتقال به بانک آباکوس را در اختیار ندارد.

| داراییهای بانک بونوس | تعهدات بانک بونوس | ||

|---|---|---|---|

| پول پایه | ۲۰ دلار | قابل پرداخت برای جینو | ۱۲۰ دلار |

| وام بانک | ۱۰۰ دلار | ||

| کل | ۱۲۰ دلار | ||

شکل ۱۰.۱۳ج بانک بونوس پول پایه کافی برای انتقال ۵۰ دلار به بانک آباکوس را در اختیار ندارد.

بنابراین بانک بونوس باید ۳۰ دلار پول پایه برای انجام این پرداخت قرض کند. بانکها در قالب بازارهای پولی از یکدیگر استقراض میکنند زیرا در هر لحظه از زمان، برخی بانکها نقدینگی مازاد دارند و برخی دیگر دچار کمبود نقدینگی هستند. همچنین بانکها میتوانند فردی را ترغیب کنند که پول بیشتری را در یک حساب بانکی دیگر سپردهگذاری کند، اما سپردهها هم به دلیل پرداخت سود، بازاریابی و هزینه نگهداری شعب بانک هزینه دارند. بنابراین، سپردههای نقدی تنها یک بخش از تأمین بودجه بانک را تشکیل میدهند.

اما قیمت استقراض در بازار پولی (یعنی نرخ بهره) را چه چیزی تعیین میکند؟ میتوانیم با اصطلاحات عرضه و تقاضا پاسخ دهیم:

تقاضا برای پول پایه تابع تعداد تراکنشهایی است که بانکهای بازرگانی باید انجام دهند.

عرضه پول پایه صرفاً تصمیم بانک مرکزی است.

ازآنجاکه عرضه پول پایه در اختیار بانک مرکزی است، نرخ بهره را هم میتواند تعیین کند. مداخله بانک مرکزی در بازار پولی این است که میگوید آماده است تا هر مقدار پول پایهای که براساس نرخ بهره تعیین شده توسط بانک مرکزی (i) مورد درخواست باشد را قرض بدهد.

- نرخ سیاستگذاری

- نرخ بهرهای که توسط بانک مرکزی تعیین میشود، و در مورد بانکهایی که از یکدیگر و از بانک مرکزی استقراض میکنند اعمال میشود. همچنین تحتِ عنوان نرخِ پایه، و نرخِ رسمی هم شناخته میشود. همچنین نگاه کنید به نرخ بهره واقعی، نرخ بهره اسمی.

بانکها در بازار پول این قیمت را رعایت خواهند کرد: هیچ بانکی حق ندارد با نرخ بالاتری استقراض کند یا با نرخ پايینتری وام بدهد، زیرا تنها با نرخ بهره i میتوانند از بانک مرکزی استقراض کنند. این نرخ بهره یاi، نرخ پایه، نرخ رسمی و یا نرخ سیاستگذاری هم نامیده میشود.

- نرخ وام بانکی

- میانگینِ نرخ بهره تعیین شده توسط بانکهای بازرگانی برای شرکتها و خانوارها. این نرخ نوعاً بالاتر از نرخ بهره خطمشی خواهد بود: فاصله آنها عبارت است از مابه التفاوت بالاتر از وامدهی بارزگانی است. همچنین تحت عنوان نرخ بهره بازار هم شناخته میشود. همچنین نگاه کنید به: نرخ بهره، نرخ خطمشی.

نرخ پایه در مورد بانکهایی که از همدیگر و از بانک مرکزی استقراض میکنند نیز صادق است. اما این نرخ در سایر بخشهای اقتصاد هم اهمیت دارد زیرا اثری دومینويی بر دیگر نرخهای بهره دارد. میانگین نرخ بهرهای که از سوی بانکهای بازرگانی به بنگاههای اقتصادی و خانوارها اعلام میشود نرخ وام بانکی نامیده میشود. این نرخ عموماً بالاتر از نرخ بهره سیاستگذاری خواهد بود تا سودآوری بانکها را تضمین کند (و برای قرضکنندگانی که از نظر بانک پرمخاطره محسوب میشوند نیز بالاتر خواهد بود). تفاوت میان نرخ وام بانکی و نرخ پایه، همان مابهالتفاوت یا تفاوت بهای خرید و فروش روی وامدهی تجاری است.

برای مثال در بریتانیا، نرخ بهره سیاستگذاری تعیین شده توسط بانک انگلستان در سال ۲۰۱۴ برابر با ۰.۵ درصد بود، اما بانکها به ندرت با نرخی کمتر از ۳ درصد وام میدادند. در اقتصادهای در حال ظهور این شکاف میتواند به دلیل محیط اقتصاد ناامن بسیار بزرگتر باشد. مثلاً در برزیل نرخ بهره سیاستگذاری در سال ۲۰۱۴ برابر با ۱۱ درصد اما نرخ وامدهی بانکی ۳۲ درصد بوده است.

کنترل این مابهالتفاوت در اختیار بانک مرکزی نیست، اما نرخ وامدهی بانکی عموماً با نرخ پایه بالا و پايین میرود، درست همانطور که دیگر بنگاههای اقتصادی معمولاً قیمتهایشان را براساس هزینههایشان بالا و پايین میکنند.

- اوراق دولتی

- یک ابزار مالی است که توسط دولتها صادر میشود و جریان منظمی از پرداخت را در فواصل معین متعهد میشود.

- عایدی

- نرخ بازگشتی که خریداران، وقتی اوراق را به قیمت بازاریِ آن میخرند، روی پولشان دریافت میکنند. همچنین نگاه کنید به: ارزش کنونی

- ارزش کنونی

- عبارت است از ارزشِ امروزیِ یک جریان درآمدی یا هر مزایای دیگری در آینده، هنگامی که اینها با استفاده از یک نرخ بهره یا براساس نرخ تخفیف خودِ شخص، تنزیل داده شوند. همچنین نگاه کنید به: عایدی

شکل ۱۰.۱۴(#شکل-۱۰-۱۴) نظام مالی را تا حد زیادی خلاصهسازی میکند. در این الگو میبینیم که پساندازکنندهها با دو انتخاب روبرو هستند: پول را در یک حساب بانکی جاری سپردهگذاری کنند، که فرض میکنیم هیچ سودی پرداخت نمیکند، یا اینکه در بازارِ پول، اوراق دولتی خریداری کنند. نرخ بهرهای که به اوراق دولتی تعلق میگیرد را عایدی. مینامند. در انیشتین پایان این فصل هم تبیینی از این اوراق خواهید خواند و هم درباره اینکه چرا نرخ عایدی روی اوراق دولتی به نرخ بهره نزدیک است. همچنین توضیحاتی درباره اصطلاحاً محاسبات ارزش کنونی خواهید خواند که برای فهم نحوه ارزشگذاری داراییهایی از قبیل اوراق ضروری هستند.

شکل ۱۰.۱۴ نرخ بهره مصوب بانک مرکزی میتواند بر هزینه کرد تأثیر بگذارد

Adapted from Figure 5.12 in Chapter 5 of Wendy Carlin and David Soskice. 2015. Macroeconomics: Institutions, Instability, and the Financial System. Oxford: Oxford University Press.

تااینجای کار، الگویی از اینکه چگونه بانک مرکزی نرخ بهره خطمشی را تعیین میکند و نحوه تأثیر آن بر نرخ بهره وامدهی دیدهایم. اما اساساً بانک مرکزی چرا باید چنین کاری را انجام دهد؟ برای فهم نقش بانک مرکزی، باید به دو پرسش توجه کنیم:

- *نرخ وامدهی چه تأثیری بر هزینهکرد در اقتصاد میگذارد؟ ما در قسمت ۱۰.۱۱ به این سوال پاسخ خواهیم گفت.

- *چرا بانک مرکزی تمایل دارد که با تغییر نرخ بهره (همانطور که در شکل ۱۰.۱۴) دیدیم) بر هزینهکرد در اقتصاد تأثیر بگذارد؟ این سوال بسیار گستردهتر را در فصلهای ۱۳ الی ۱۵ بررسی خواهیم کرد، یعنی هنگامی که به نوسانات اشتغال و تورم در سطح کل اقتصاد را بررسی میکنیم و اینکه چرا عموماً دولتها مسوولیت تعدیل این نوسانات ازطریق تغییر نرخ بهره را عهده دار میشوند.

تمرین ۱۰.۵ نرخ بهره و هزینه کرد مصرفی

با استفاده از وبسایت دو بانک مرکزی به انتخاب خودتان، دادههای ماهانه مربوط به نرخ بهرهی خطمشی و نرخ بهره رهنی در فاصله سال ۲۰۰۰ تا آخرین سال موجود را جمعآوری کنید.

- دادههای خود را مرتب کنید، اطلاعات را روی محور افقی و نرخ بهره را روی محور عمودی بگذارید.

- مابهالتفاوت بانکی (حاشیه نرخ بهره) در مقایسه بین دو کشور چه وضعیتی دارد؟

- آیا مابهالتفاوتهای بانکی در طول زمان تغییر میکنند؟ دلایل احتمالی مشاهدات خود را بیان کنید.

انیشتین ارزش فعلی (PV)

داراییهایی از قبیل سهام بنگاههای اقتصادی، وامهای بانکی و تعهدات نوعاً به گوهای هستند که یک جریان درآمدی در آینده ایجاد میکنند. از آنجا که این داراییها خرید و فروش میشوند، باید این سوال را پاسخ داد: چگونه یک جریان پرداخت در آینده را چگونه باید ارزشگذاری کرد؟ پاسخ این است: ارزش فعلی (PV) درآمد مورد انتظار در آینده.

برای انجام این محاسبه باید فرض کنیم که افراد شرکتکننده در بازار برای خرید و فروش دارایی، قاعدتاً بر اساس یک نرخ بهره مشخصی امکان پسانداز و استقراض دارند. فرض کنید که با یک نرخ بهره ۶ درصد روبرو میشوید و قرارداد مالی ای به شما پیشنهاد میشود که میگوید مبلغ ۱۰۰ یورو در مدت زمان یکسال دریافت خواهید کرد. این قرارداد یک دارایی محسوب میشود. امروز چقدر حاضرید برای آن پرداخت کنید؟

قبول نخواهید کرد که در حال حاضر ۱۰۰ یورو برای قرارداد پرداخت کنید، چراکه اگر الان ۱۰۰ یورو میداشتید میتوانستید آن را در بانک بگذارید و پس از یک سال ۱۰۶ یورو دریافت کنید که تبعاً از خریدن آن دارایی بهتر خواهد بود.

فرض کنید که این دارایی به قیمت ۹۰ یورو به شما پیشنهاد شود. حالا تمایل به خرید آن خواهید داشت، چراکه میتوانید امروز ۹۰ یورو از بانک با نرخ ۶ درصد قرض بگیرید و در طول مدت یک سال ۹۵.۴۰ یورو برخواهید گرداند در حالی که از محل دارایی ۱۰۰ یورو دریافت میکنید و ۴.۶ یورو سود میکنید.

قیمت رُند-کننده (PV) برای این قرارداد، خریدن و نخریدن این قرارداد را برای شما بیتفاوت خواهد کرد. قرارداد باید بتواند به همان اندازهای به شما پول بدهد که ۱۰۰ یورو شما درصورتی که آن را در بانک میگذاشتید در طول یک سال به شما میداد.

۹۴.۳۴ یورو در امروز همان مقداری برای شما ارزش دارد که ۱۰۰ یورو در طول یک سال، چراکه اگر ۹۴.۳ یورو را در بانک بگذارید آنگاه در طول یکسال ارزش آن ۱۰۰ یورو خواهد شد. به همین ترتیب، اگر ۹۴.۳۴ یورو امروز از بانک استقراض کنید تا با آن داراییای را بخرید، باید در مدت یکسال ۱۰۰ یورو بازپرداخت کنید، که دقیقاً برابر است با همان ۱۰۰ یورويی که دارایی به شما میداد.

اصطلاحاً میگويیم که درآمد سال بعد توسط نرخ بهره تخفیف پیدا کرده است: یک نرخ بهره مثبت، ارزشی کمتر از درآمد امروز به آن میدهد.

همین منطق در آینده هم صدق میکند، یعنی زمانی که ما اجازه ترکیب منافع در طول زمان را میدهیم. اگر مبلغ ۱۰۰ یورو در طول t سال زمان دریافت کنید، آنگاه ارزش آن امروز برای شما عبارت است از:

حالا فرض کنید که یک دارایی هر ساله به مدت T سال به شما پرداختی میدهد، یعنی در سال t، Xt پرداخت میکند و سال بعد از 1 شروع میکند. در این حالت، هر پرداخت Xt باید برحسب اینکه چقدر در آینده از ما دور است، تخفیف پیدا کند. بنابراین با نرخ بهره r، PV این دارایی عبارت است از:

واضح است که ارزش کنونی این پرداختها به میزان خود پرداختها بستگی دارد. اما به نرخ بهره هم بستگی دارد: اگر نرخ بهره افزایش پیدا کند، آنگاه PV کاهش پیدا خواهد کرد، زیرا پرداختهای آینده به اندازه بیشتری از تخفیف برخوردار میشوند (زیرا PV آنها کاهش پیدا کرده است).

ارزش فعلی خالص (NPV)

این منطق در مورد هرگونه دارایی که در آینده ایجاد درآمد میکند صادق است. بنابراین اگر بنگاه اقتصادیای در مورد سرمایهگذاری کردن یا نکردن میخواهد تصمیم بگیرد باید هزینه انجام این سرمایهگذاری را با ارزش فعلی سودهایی که انتظار دریافت آن در آینده را دارند مقایسه کنند. در چنین بستری است که ارزش فعلی خالص (NPV) را که هزینه انجام سرمایهگذاری و همچنین سودهای موردانتظار را به ما میدهد بررسی میکنیم. اگر هزینه برابر با C باشد و ارزش فعلی سودهای موردانتظار PV باشد، آنگاه NPV انجام این سرمایهگذاری به این قرار است:

اگر این مقدار مثبت باشد، آنگاه سرمایهگذاری ارزشش را دارد، زیرا سودهای موردانتظار ارزشی بیش از هزینه دارند (و بالعکس).

قیمت اوراق و عواید

اوراق نوع خاصی از دارایی مالی است که در آن صادرکننده اوراق متعهد میشود که مبلغ معینی را در طول زمان به دارنده اوراق پرداخت کند. صدور یا فروش اوراق معادل استقراض است، چراکه صادرکننده اوراق پولی را بصورت نقدی امروز تحویل میگیرد و نسبت به بازپرداخت آن در آینده متعهد میشود. درمقابل، خریدار اوراق یک وامدهنده یا پساندازکننده است، زیرا پول نقدی را امروز میدهند و منتظر بازپرداخت آن در آینده میشوند. هم دولتها و هم بنگاههای اقتصادی ازطریق صدور اوراق استقراض میکنند.

اوراق عموماً برای مدت زمان ازپیشمعلومشدهای عمر دارند که دوران بلوغ اوراق نامیده میشود و دو نوع پرداخت را به ما میدهد: ارزش اسمی یا F، که مبلغی است که با بالغشدن اوراق پرداخت میشود، و یک پرداخت ثابت که بصورت دورهای (مثلاً هر سال یا هر فصل) تا آن زمان پرداخت میشود. در گذشته، اوراق، برگههای کاغذی بودند و هر وقت یکی از پرداختهای ثابت اجابت میشد، یک کوپن از روی برگه اوراق جدا میشد. به همین دلیل است که پرداختهای ثابت را کوپن مینامند و ما آنها را علامت C نشان میدهیم.

همانطور که در محاسبه PV دیدیم میزانی که یک وامدهنده تمایل خواهد داشت که برای یک اوراق پرداخت کند همان ارزش فعلی آن خواهد بود، که به ارزش اسمی اوراق، مجموعه پرداختهای کوپنی، و همچنین به نرخ بهره بستگی خواهد داشت. هیچکس حاضر نخواهد بود اوراق را به به مبلغی بیشتر از ارزش فعلی آن بخرد زیرا اگر پولشان را در بانک بگذارند رفاه بیشتری خواهند داشت. و هیچکس هم اوراقی را به قیمتی پايینتر از ارزش فعلی آن نخواهد فروخت، زیرا با استقراض از بانک رفاه بیشتری خواهند داشت. بنابراین:

یا برای یک اوراق با دوره بلوغ T ساله:

یکی از ویژگیهای مهم اوراق این است که عایدی در پی دارد. عایدی عبارت است از نرخ بازگشت موردانتظاری که خریداران وقتی اوراق را به قیمت بازار آن میخرند، روی پول خود بدست میآورند. میزان عایدی را با استفاده از معادلهای دقیقاً شبیه به معادله PV محاسبه میکنیم. این عایدی معادله زیر را به این ترتیب حل میکند:

اگر همانطور که فرض کردهایم نرخ بهره ثابت بماند، آنگاه عایدی با آن نرخ بهره برابر خواهد بود. اما در واقعیت، هیچگاه نمیتوانیم مطمئن باشیم چگونه نرخ بهره در طول زمان تغییر میکند. درمقابل، ما قیمت یک اوراق، پرداختهای کوپنیِ آن، و ارزش اسمی آن را میدانیم پس همیشه میتوانیم عایدی یک اوراق را محاسبه کنیم. خریدن یک اوراق با عایدی y معادل پسانداز کردن پول خود با نرخ بهره ثابت تضمین شده i است.

- معامله به سود

- عمل خریدنِ یک کالا با قیمت پائین در بازار به قصدِ فروشِ آن به قیمتی بالاتر در یک بازار دیگر. دلالانی که به این کار مشغولند از تفاوتِ قیمتی یک کالای واحد میان دو کشور یا منطقه سود میبرند. مادامی که هزینههای مبادله کمتر از شکافِ قیمتی است، آنها همچنان سود میکنند. همچنین نکاه کنید به: شکافِ قیمتی

ازآنجاکه یک پساندازکننده (یا وامدهنده) میتواند بین خرید یک اوراق دولتی و وامدادن پول در بازار پول با گذاشتن آن در یک حساب بانکی انتخاب کند، عایدی روی اوراق دولتی به نرخ بهره بازار پول بسیار نزدیک خواهد بود. اگر اینطور نباشد، پول به سرعت از یک دارایی به دارایی درحال انتقال خواهد بود تا نقطهای که نرخهای بازگشت برابر شوند. این نمونهای از معامله به سوداست..

بگذارید یک مثال عددی را در نظر بگیریم: یک اوراق دولتی با ارزش اسمی ۱۰۰ یورو و کوپن سالانه ۵ پوندی و دوره بلوغ ۴ ساله. نرخ بهره اسمی در بازار پول ۳ درصد است، و ما از این نسبت برای تخفیف پرداختهای منظم نقدیای که دریافت میکنیم استفاده میکنیم.

بنابراین قیمت این اوراق عبارت است از:

تمایل خواهیم داشت که حداکثر ۱۰۷.۴۳ یورو امروز برای این اوراق پرداخت کنیم، اگرچه این اوراق ۱۲۰ یورو از درآمد در طول ۴ سال را به ما میدهد. این عایدی با نرخ بهره ۳ درصد برابر است. اگر بانک مرکزی نرخ بهره خطمشی را بالا ببرد، آنگاه قیمت بازار این اوراق کاهش پیدا خواهد کرد، و عایدی مرتبط با نرخ بهره را بالا خواهد برد.

۱۰.۱۰ حرفه بانکداری و ترازنامههای بانکی

برای اینکه با جزئیات بیشتری با حرفه بانکداری آشنا شویم، هزینهها و درآمدهای بانک را بررسی میکنیم:

- هزینههای اجرايی بانک: شامل هزینههای اداری ارائه وام. مثلاً حقوق کارشناسان وامی که شرایط متقاضیان را بررسی میکنند، هزینه اجاره و نگهداری شبکهای شعب و مراکز خدمات تلفنی مورداستفاده برای عرضه خدمات بانکی.

- هزینههای بهرهای بانک: بانکها باید روی تعهدات خود بهره پرداخت کنند، منجمله سپردهها و دیگر استقراضها.

- درآمدهای بانک: شامل بهره و بازپرداخت وامی است که از مشتریان خود دریافت میکند.

- بازگشت موردانتظار بانک: عبارت از بازگشت روی وامهایی که ارائه میکند، البته با احتساب این واقعیت که همه مشتریان از عهده بازپرداخت وامشان برنخواهند آمد.

درست مثل وامدهندگان پولی، در اینجا هم اگر ریسک وامدادن (نرخ پیشفرض) بالاتر باشد، آنگاه میان نرخ بهرهای که روی وامهای ارائهشده تعیین میکنند و هزینهی استقراض آنها، شکاف بزرگتری خواهد بود (نوعی شکاف وسیع یا مابهالتفاوت).

سودآوری این حرفه تابع تفاوت میان هزینه استقراض و بازگشت به وامدهی است، البته با درنظر گرفتن نرخ پیشفرض و هزینههای اجرايی نظارت بر وامها و گرداندن بانک.

یکی از بهترین راهها برای فهم ماهیت بانک نگاهکردن به ترازنامههای کلی آنهاست که فعالیت محوری بانک یعنی وامدهی و استقراض را خلاصه میکند. بانکها با هدفی کسب سود دست به استقراض و وامدهی میزنند:

- استقراض بانکی در نیمه تعهدات جای میگیرد: سپردهها، و استقراض (اعم از تضمینشده و نشده) به عنوان تعهدات ثبت میشوند.

- وامدهی بانکی در نیمه داراییها جای میگیرد: بودجه اینکار از محل بودجههای استقراضشده تأمین میشود.

| داراییها (دارایی که بانک در تملک دارد یا طلبکار است) | درصد از ترازنامه | تعهدات (یعنی آنچه بانک به خانوارها، بنگاههای اقتصادی و سایر بانکها بدهکار است.) | درصد از ترازنامه | ||||

|---|---|---|---|---|---|---|---|

| ترازنامههای ذخیره نقدینگی در بانک مرکزی | در تمک بانک: بودجههای که بلافاصله قابل دسترسی محسوب میشوند | ۲ | سپردهها (۱) | در تملک خانوارها و بنگاههای اقتصادی | ۵۰ | ||

| برخی از آنها (یعنی اوراق دولتی) میتواند به عنوان وثیقه وام مورد استفاده قرار بگیرد. (۲) | در تملک بانک | ۳۰ | تضمین استقراض ( یا وجود وثیقه) (۲) | منجمله استقراض از سایر بانکها از طریق بازار پول | ۳۰ | ||

| قرض به بانکهای دیگر (۳) | از طریق بازار پول | ۱۱ | عدم تضمین استقراض (یا عدم وجود وثیقه) (۴) | ۱۶ | |||

| قرض به خانوارها (۴) | ۵۵ | ||||||

| داراییهای ثابتی از قبیل ساختمانها و تجهیزات (۵) | تملک بانک | ۲ | |||||

| کل داراییها | ۱۰۰ | کل تعهدات | ۹۶ | ||||

| ارزش خالص = کل دارایی − کل تعهدات = سهم شراکت (۴) | 4 | ||||||

شکل ۱۰.۱۵ خلاصهی یک ترازنامه بانکی

Adapted from Figure 5.9 in Chapter 5 of Wendy Carlin and David Soskice. 2015. Macroeconomics: Institutions, Instability, and the Financial System. Oxford: Oxford University Press.

همانطور که در بالا میبینید: