فصل ۱۱ رانت-جویی، قیمت-گذاری، و پویش بازار

فهرستها و موضوعات فصلها

رانت-جویی توضیح میدهد که چرا قیمتها تغییر میکنند (و گاهی تغییر نمیکنند) و چگونه بازارها (گاهی درجهت بهبود و گاهی درجهت وخامت) عمل میکنند.

- قیمتها پیغامهایی درباره وضعیت موجود در اقتصاد محسوب میشوند و انگیزهای برای اقدام بر این اساس محسوب میشوند.

- وقتی بازارهای قابتی در توازن نباشند، افراد از فرصتهای رانت-جویی برخوردار میشوند که اغلب به صورت تعیین قیمتهای بالاتر نسبت به دیگران است.

- فرآیند رانت-جویی میتواند نهایتاً به برابرشدن عرضه و تقاضا منجر شود.

- در بازارهای مالی، قیمتها از طریق سازوکارهای مبادلاتی شکل میگیرند و میتوانند در واکنش به اطلاعات تازه و تغییر باورها دقیقه به دقیقه تغییر کنند.

- حبابهای قیمتی میتوانند مثلاً در بازارهای داراییهای مالی شکل بگیرند.

- دولتها و بنگاههای اقتصادی گاهی تعیین قیمت و انتخاب خط مشیها را به گونهای انجام میدهند که بازارها به تعادل نمیرسند.

- رانت اقتصادی میتواند نحوه کردوکار بازارها را توضیح دهد.

ماهی و ماهیگیری بخش لاینفکی از زندگی مردم در کرالای هندوستان است. بسیاری از آنها دستکم یک وعده در روز ماهی میخورند و بیش از یک میلیون نفر در صنعیت ماهیگیری درگیر هستند. اما تا قبل از ۱۹۹۷ قیمتها بالا بود و سود ماهیگیری چیزی نبود جز ترکیبی از هدر رفت ماهی و قدرت چانهزنی تاجران ماهی که صید ماهیگیران را میخریدند و به مشتریان میفروختند.

خیلی از ماهیگیرها وقتی به بندر برمیگشتند تا صید ساردین خود را به تاجران ماهی بفروشند، باخبر میشدند که تاجران پیشاپیش مقدار ماهی موردنیاز خود را خریدهاند. پس مجبور میشدند که صید بیحاصل خود را دوباره به دریا بریزند. معدود ماهیگیران خوش شانسی که در زمان درست یعنی وقتی که تقاضا بر عرضه میچربید به بندر درست میرسیدند، پاداش خود را با قیمتهای فوقالعاده بالا میگرفتند.

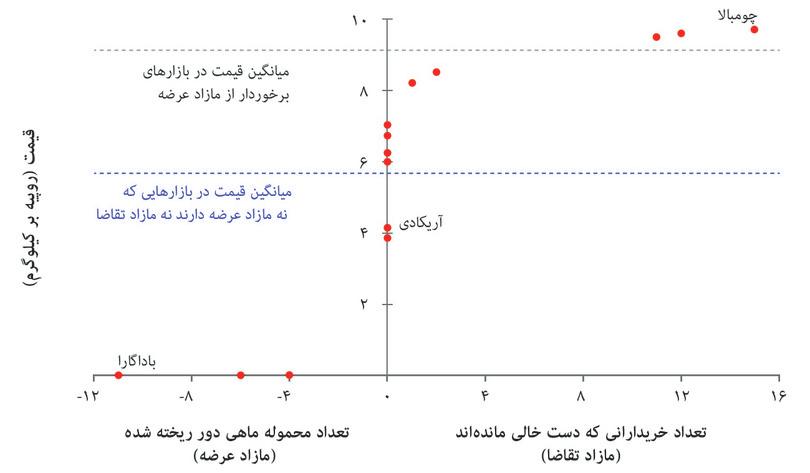

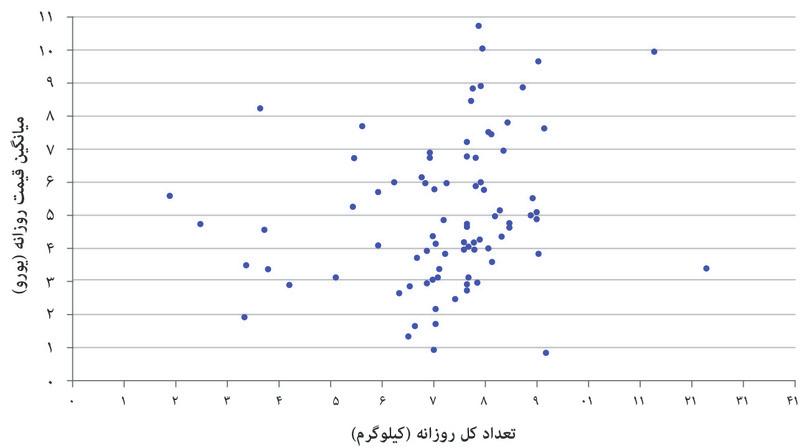

مثلاً در ۱۴ ژانویه ۱۹۹۷، یازده قایق بار ماهی که به شهر باداگارا آورده شده بود، با مازاد عرضه در بازار روبرو شد و بار خود را خالی کرد. بنابراین، ۱۱ بار عرضه مازاد به وجود آمد. اما بازارهایی در فاصله ۱۵ کیلومتری باگادارا با مازاد تقاضا روبرو بودند: ۱۵ خریدار بندر چومبالا را بدون اینکه موفق به خرید ماهی با هر قیمتی شده باشند، ترک کردند. شکل ۱۱.۱ شانس، یا بدشانسی ماهیگیرانی که در سرتاسر سواحل کرالا به بندرگاه ها میرسند را نشان میدهد.

- قانون قیمت واحد

- این قانون هنگامی برقرار است که یک کالا با یک قیمت واحد میان همه خریداران و فروشندگان معامله شود. اگر یک کالا در مکانهای مختلف با قیمتهای مختلفی معامله شود، دلالان میتوانند آن کالا را از یک مکان با قیمت ارزانتری بخرند و در مکان دیگری با قیمت گرانتر بفروشند. همچنین نگاه کنید به: معامله به سود.

تنها ۷ بازار از مجموع ۱۵ بازار با مازاد یا کمبود عرضه روبرو نشدهاند. در این هفت روستا (روی خط عمودی) قیمتها از ۴ تا بیش از ۷ روپیه برای هرکیلو نوسان داشتهاند. این تنها یک نمونه است که نشان میدهد چگونه قانون قیمت واحد— که یکی از ویژگیهای توازن رقابتی بازار است – گاهی راهنمای نابسندهای برای نشان دادن نحوه عملکرد بازارهای واقعی است.

شکل ۱۱.۱ قدرت چانهزنی و قیمتها در بازار عمدهفروشی ماهی کرالا (۱۴ ژانویه ۱۹۹۷). (نکته: دو بازار با قیمت خروجی یکسانی با قیمت RS4 در هر کیلو داشتهاند).

Robert Jensen. 2007. ‘The Digital Provide: Information (Technology), Market Performance, and Welfare in the South Indian Fisheries Sector.’ The Quarterly Journal of Economics 122 (3) (August): pp. 879–924.

ماهیگیران وقتی بخاطر تقاضای مازاد قدرت چانهزنی پیدا میکنند، قیمتهای بسیار بالاتری دریافت میکنند. در بازارهایی که نه تقاضای مازاد داشتهاند و نه عرضه مازاد، میانگین قیمت ۹.۳ روپیه بوده است. ماهیگیرانی که آنقدر خوششانس بودهاند که در این بازارها کالایشان را عرضه کنند، سود چشمگیری کردهاند، البته با فرض اینکه قیمت در بازارهای بدون مازاد عرضه و تقاضا آنقدر بالا بوده باشد که به ایجاد بهره اقتصادی منجر شود. البته در صبح روز بعد همین ماهیگیران ممکن است جزو بدشانسهایی باشند که اصلاً هیچ خریداری پیدا نمیکنند و کل بارشان را در دریا خالی میکنند.

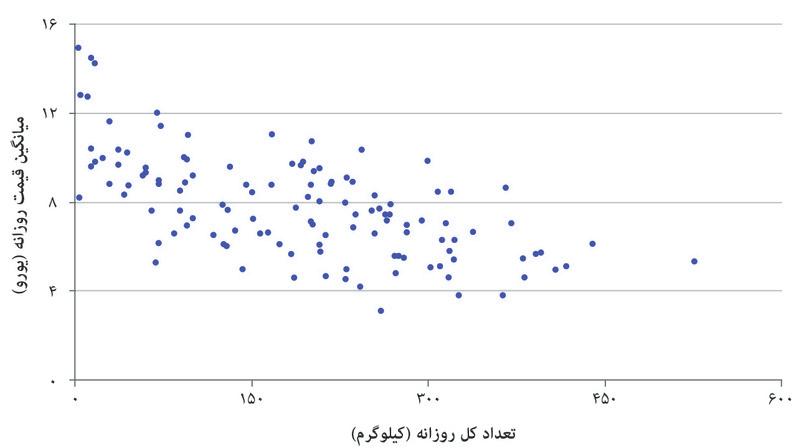

اما وقتی ماهیگران صاحب موبایل شدند اوضاع بکلی تغییر کرد. ماهیگران در مسیر بازگشت وقتی هنوز روی دریا بودند، با بازارهای ماهی ساحلی تماس میگرفتند و بازاری را که در آن روز بالاترین قیمت ماهی را داشت انتخاب میکردند. اگر به بازاری باز میگشتند که در آن قیمت ماهی بالا بود، صاحب رانت میشدند (یعنی صاحب درآمدی مازاد بر بهترین گزینه بعدی خود که عبارت بود از رفتن به بازاری که هیچ مازاد تقاضایی ندارد و یا حتی بازاری که مازاد عرضه دارد).

ماهیگیران، با دسترسی یافتن به اطلاعات لحظهای بازار در خصوص قیمت نسبی ماهی، این امکان را پیدا میکردند که الگوی تولید (یعنی ماهیگیری) و توزیع (یعنی بازاری که انتخاب میکنند) خود را با هدف تضمین بالاترین بازگشت، انطباق دهند. مطالعه ۱۵ بازار ساحلی در امتداد مسیر ۲۲۵ کیلومتری سواحل شمالی کرالا نشان داد که به محض اینکه ماهیگیران از موبایل استفاده کردند، تفاوت در قیمتهای روزانه در میان بازارهای ساحلی به یکچهارم سطح سابق کاهش پیدا کرد. دیگر هیچ قایقی بارش را دور نمیریخت. ضایعات کمتر و حذف قدرت چانهزنی دلالان سود ماهیگیران را به اندازه ۸ درصد افزایش داد و درعینحال قیمت مصرفکننده هم ۴ درصد کاهش پیدا کرد.

موبایلها باعث شدند که ماهیگیران به رانت-جویان بسیار تأثیرگذاری تبدیل شوند، و فعالیتهای رانت-جویانه آنها کردوکار بازارهای ماهی کرالا را تغییر داد: بازارها تقریباً به اجرای قانون قیمت واحد نزدیک شدند، و مازاد دورهای عرضه و تقاضا را به سود ماهیگیران و مصرفکنندگان (و نه دلالانی که بهعنوان واسطه عمل میکردند) تقریباً حذف کردند. علت این تغییرات این بود که صیادان ساردین میتوانستند به اطلاعات حاصل از قیمتها در سواحل مختلف، واکنش نشان دهند. این نمونه دیگری از ایدهای است که در فصل ۸ برای توضیح تأثیر جنگ داخلی آمریکا بر بازارهای کتان معرفی کردیم: این ایده که قیمتها میتوانند پیغام محسوب شوند. از نظر هایک اقتصاددان، این کلید درک بازارها است.

اقتصاددانان بزرگ فردریش هایک

رکود بزرگ دهه ۱۹۳۰ اقتصادهای سرمایهداری اروپا و امریکای شمالی را در نوردید و یک چهارم نیروی کار در امریکا را بیکار کرد. در طول همین دوره، اقتصاد برخوردار از برنامهریزی متمرکز اتحاد جماهیر شوروی، تحت سلسلهای از برنامههای پنج ساله، با سرعت تمام به رشد خود ادامه داد. حتی ژوزف شومپیتر، خصم بزرگ سوسیالیسم هم اذعان کرده بود که:

«آیا سوسیالیسم میتواند عملی باشد؟ البته که میتواند … هیچ اشکالی در نظریه ناب سوسیالیسم وجود ندارد».

اما فردریش هایک (۱۸۹۹ تا ۱۹۹۲) نظر مخالفی داشت. او متولد وین بود و به عنوان یک اقتصاددان و فیلسوف اتریشی (و بعدها انگلیسی) بر این اعتقاد بود که دولت باید نقشی حداقلی در کردوکار جامعه داشته باشد. او با هر تلاشی برای بازتوزیع درآمدها تحت نام عدالت اجتماعی مخالف بود. او همچنین با سیاستهای به سبک کینزی که با هدف تعدیل بیثباتی اقتصاد و عدم امنیت استخدامی طراحی میشدند هم مخالفت میکرد.

کتاب هایک، به سوی نظام رعیتی، کتابی است که برعلیه پشت پردههای جنگ جهانی دوم نوشته شد، یعنی زمانی که هم دولتهای فاشیست آلمان و ژاپن، هم مقامات کمونیست شوروی، و هم دولتهای بریتانیا و امریکا از ابزار برنامهریزی اقتصادی استفاده میکردند. او مدعی بود که برنامهریزی با حسن نیت، ضرورتاً به یک نتیجه تمامیت گرایانه منتهی میشود.1

ایده اصلی او در باب اقتصاد، نحوه اندیشیدن اقتصاددانان به بازار را اساساً دگرگون کرد. ایده اصلی او این بود که قیمتها پیغام هستند. قیمتها اطلاعات مهمی درباره شدت کمیابی یک کالا با خود دارند، اما این اطلاعات تنها در صورتی وجود دارند که قیمتها به شکل آزادانه و بهواسطه عرضه و تقاضا تعیین شده باشند و نه بهواسطه تصمیمات سیاستگذاران. هایک حتی یک کتاب کارتونی نوشت که جنرال موتورز آن را منتشر کرد، و توضیح میداد که چگونه این سازوکار از برنامهریزی بهتر است.

اما هایک توجه چندانی به نظریه توازن رقابتی که در فصل ۸ توضیح دادیم و براساس آن همه خریداران و فروشندگان قیمت-پذیر محسوب میشوند، نداشت. او نوشت که ‘نظریه مدرن توازن رقابتی، وجود وضعیتی را فرض میگیرد که بهعنوان پیامد فرآیند رقابتی، محتاج یک تبیین حقیقی است’.

از نظر هایک، فرض وجود یک وضعیت توازن (آنطور که والراس در نظریه عام توازن فرض گرفته بود) ما را از تحلیل جدی رقابت باز میدارد. او رقابت را به عنوان «کنش تلاش برای بهدست آوردن چیزی که دیگران هم همزمان برای بهدست آوردنش تلاش میکنند» تعریف میکرد. هایک توضیح میداد که:

حالا چه تعداد از ابزارهایی که در زندگی روزمره برای این هدف بکارگرفته میشوند، در بازاری که در آن اصطلاحاً توازن رقابتی غالب است، همچنان در دسترس فروشنده خواهند بود؟ من فکر میکنم که پاسخ این است که هیچ یک. تبلیغات، حراج، یا بهبود (یا «متمایزسازی») کالاها یا خدمات تولیدشده همگی بنابه تعریف کنار گذاشته شدهاند – زیرا رقابت «کامل» درواقع به معنای غیاب هرگونه فعالیت رقابتی است. (معنای رقابت، ۱۹۴۶).

ازنظر هایک، مزیت سرمایه داری این است که اطلاعات مرتبط را به افراد مرتبط میرساند. او در سال ۱۹۴۵ مینویسد:

اینکه کدامیک از این نظامها [برنامه ریزی متمرکز یا رقابت] احتمالاً موثرتر خواهند بود، عمدتاً بستگی به این سؤال دارد که تحت کدامیک از این نظامها میتوان [استفاده کاملتری] از دانش موجود را انتظار داشت. که این هم به نوبه خود بستگی دارد به اینکه آیا احتمال آنکه بتوانیم کل دانشی که باید مورداستفاده قرار بگیرد اما در آغاز میان افراد مختلف پراکنده است را در اختیار یک مقام واحد قرار دهیم بیشتر است، یا امکان اینکه این دانش اضافی را برتناسب نیاز افراد به آنها انتقال دهیم تا بتوانند برنامههایشان را باتوجه به برنامههای سایر افراد تنظیم کنند. (کاربرد دانش در جامعه، ۱۹۴۵)

افکار جنجال برانگیز هایک و کاربرد آنها حتی امروز هم با شدت تمام مورد بحث هستند.2

- برون زا

- از خارج از مدل میآید تا اینکه بر اساس یک سری مراحل کاری خود الگو تولید شده باشد. همچنین نگاه کنید به: درون زا

- درون زا

- بر اساس کارکرد خود مدل به وجود آمده است تا خارج الگو (مدل) همچنین نکاه کنید به: برون زا

در فصل ۸ با مفهوم توازن رقابتی بازار آشنا شدیم، وضعیتی که در آن کنشهای خریداران و فروشندگان یک کالا «هیچ تمایلی به تغییر قیمت یا یا کمیت مبادله شده» ندارند و بازار به تعادل میرسد. همچنین دیدیم تغییرات با منشأ بیرونی که شوکهای برون زا نامیده میشوند مثل افزایش تقاضای نان یا یک مالیات جدید، قیمت و تعداد توازنی را تغییر میدهند.

در نقطه مقابل این تغییرات برون زا، تغییرات درون زا یعنی “با منشأ درونی” را داریم که از سازوکار خود الگو ناشی میشوند. در این فصل بررسی خواهیم کرد که چگونه قیمت و تعداد بهواسطه واکنشهای درونزا به شوکهای برونزا و رقابت واقعی که هایک از فقدان آن در الگوی توازن رقابتی شکایت داشت، تغییر میکنند. خواهیم دید که رفتار رانت-جویانه ازجانب مشارکتکنندگان بازار میتواند به تعادل بازار منجر شود، بازارها را در درازمدت به توازنهای جدیدی برساند، حباب و فروپاشی ایجاد کند، یا در پاسخ به کنترل قیمتها بازارهای ثانویهای ایجاد کند.

پرسش ۱۱.۱ پاسخهایتان را انتخاب کنید.

شکل ۱۱.۱ نشان میدهد که قدرت چانهزنی چه تأثیری بر بازارهای ماهی ساحلِ کرالا در روز ۱۴ ژانویه ۱۹۹۷ داشته است. براساس این اطلاعات، چه نتیجهای میتوان گرفت؟

- قیمت ماهی در کلیه بازارهای برخوردار از مازاد عرضه صفر است.

- قیمت میانگین در بازارهای برخوردار از مازاد تقاضا ۹.۳ است، اما هرچه مازاد تقاضا بیشتر باشد، قیمت هم بالاتر خواهد بود.

- قانون قیمت واحد صادق نیست، زیرا ماهیها در مکانهای مختلف با قیمتها متفاوتی به فروش میرسند.

- وقتی مازاد عرضه وجود دارد، قیمت صفر است. خریداران کل قدرت چانهزنی را در دست دارند درحالی که فروشندگان هیچ قدرت چانهزنی ندارند.

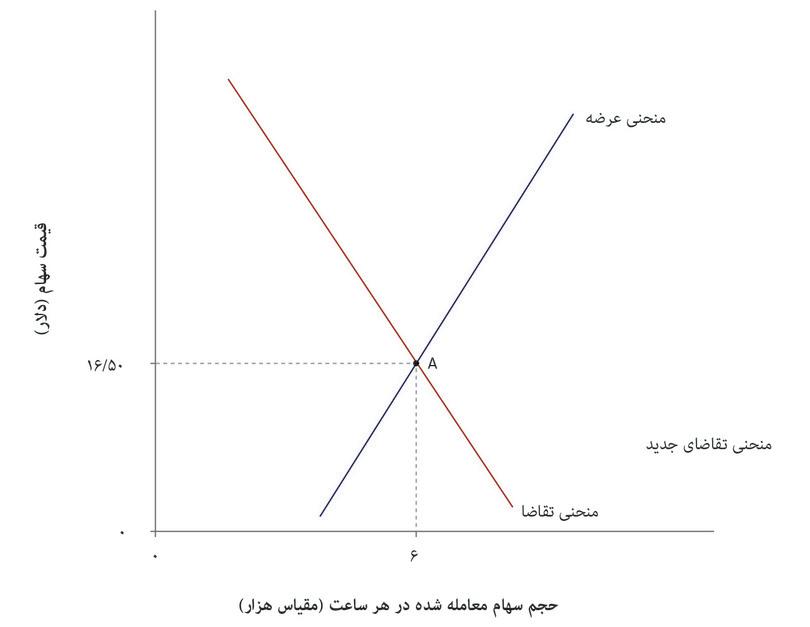

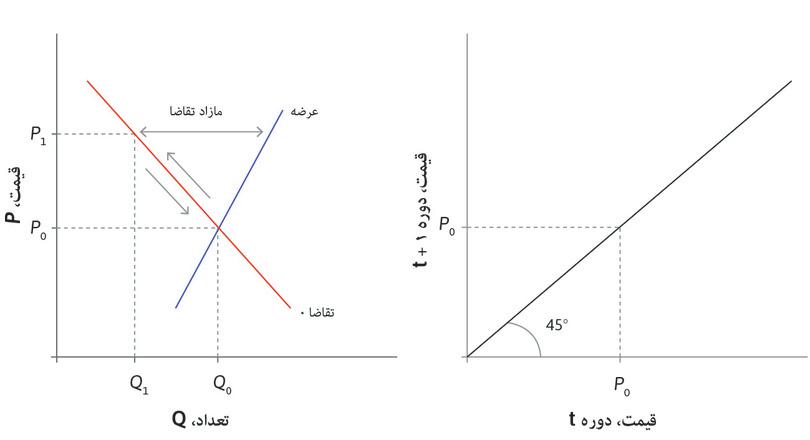

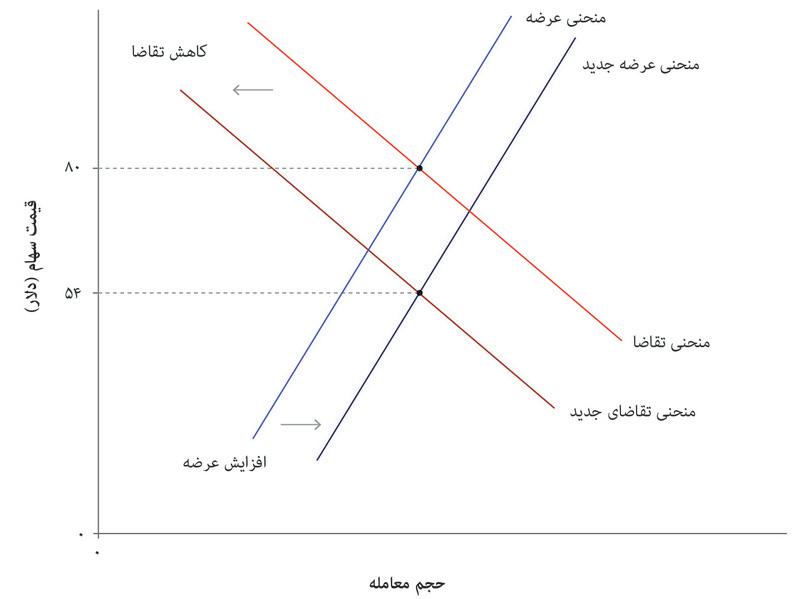

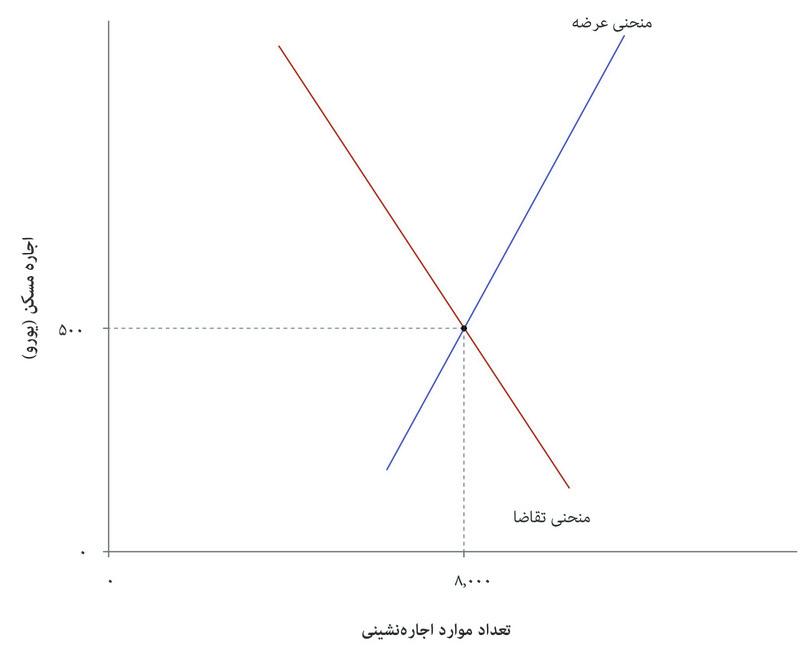

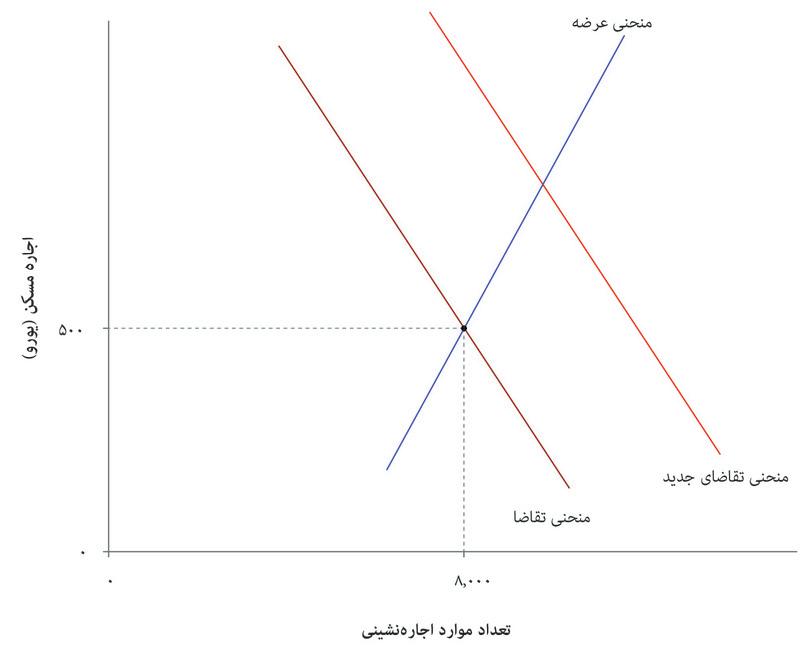

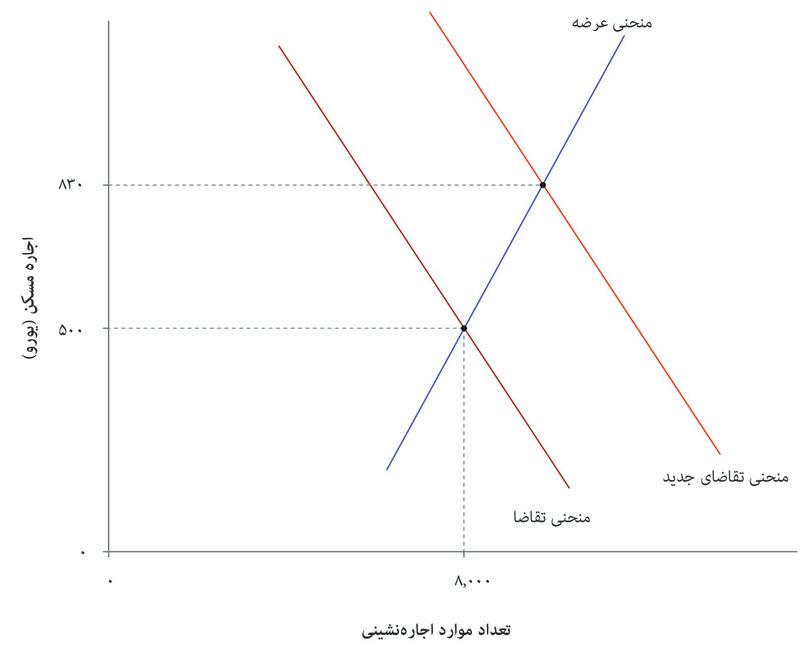

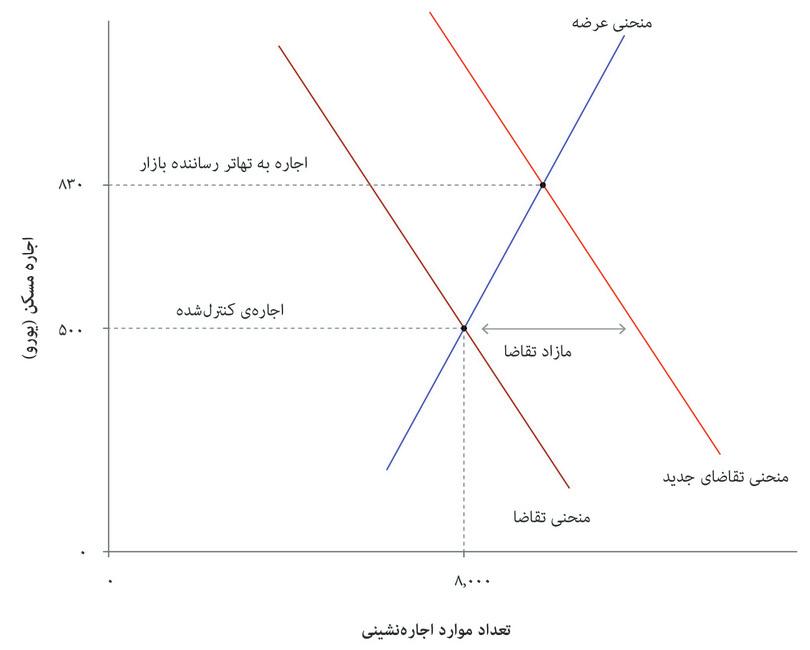

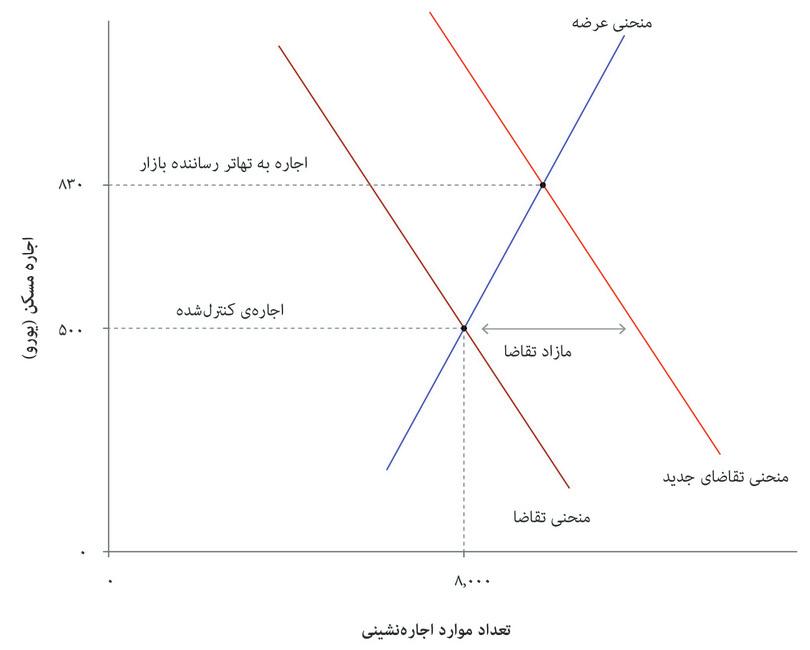

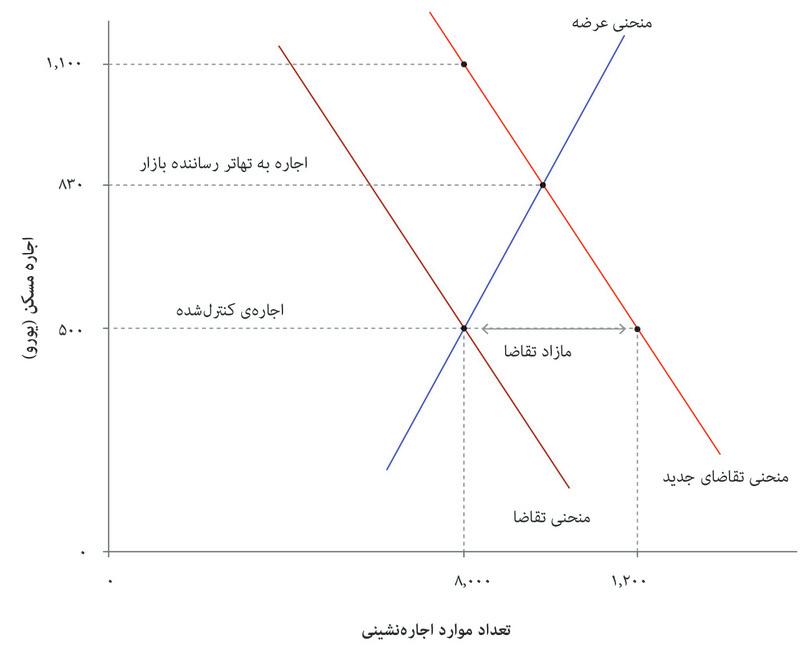

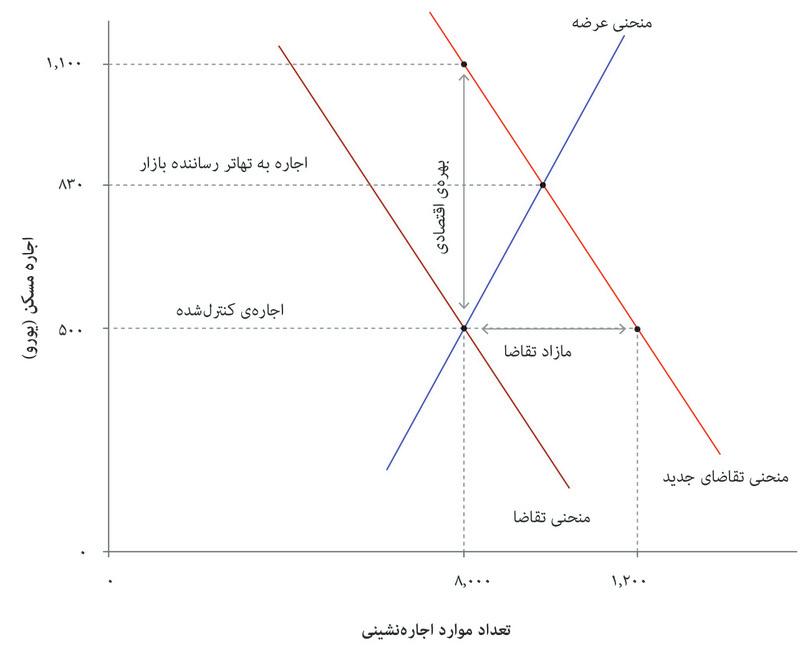

۱۱.۱ چگونه تغییر قیمتها با هدف دستیابی به رانت از سوی مردم میتواند به توازن بازار منجر شود

هنگامیکه تصمیم لنکلن به محاصره بنادر جنوبی کمبود شدید کتان در بازار جهانی را ایجاد کرد (به فصل ۸ رجوع کنید)، مردم فرصت کسب سود بهواسطه تغییر قیمت را مشاهده کردند. تغییر قیمتها هم به نوبه خود پیامی به تولیدکنندگان و مصرفکنندگان سرتاسر جهان بود که رفتارشان را تغییر دهند.

محاصره شوک برونزایی بود که توازن بازار را تغییر داد. در یک بازار رقابتی، کلیه مبادلات در یک قیمت واحد رخ میدهند (که قیمت تعادلی بازار نامیده میشود) و فروشندگان و خریداران هر دو قیمت-پذیر محسوب میشوند. تغییر برونزا در عرضه و تقاضا به این معناست که اگر قرار است بازار به توازن جدیدی برسد قیمت باید تغییر کند. مثال زیر نشان میدهد که این تغییر چگونه میتواند اتفاق بیافتد.

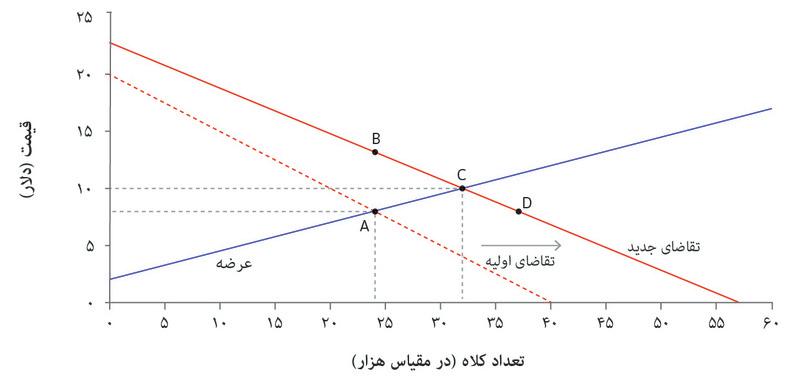

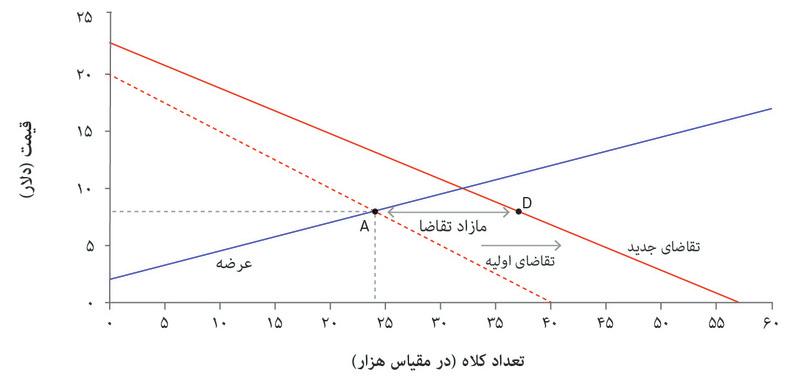

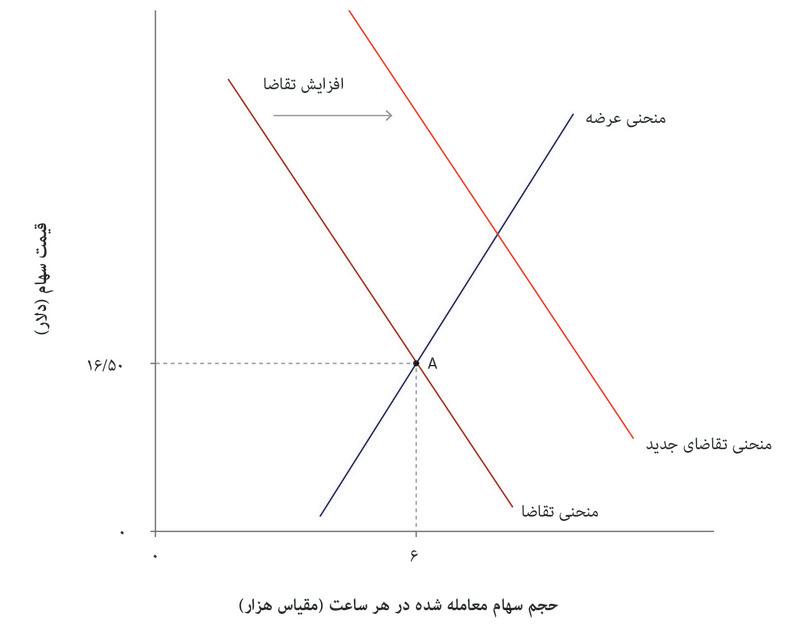

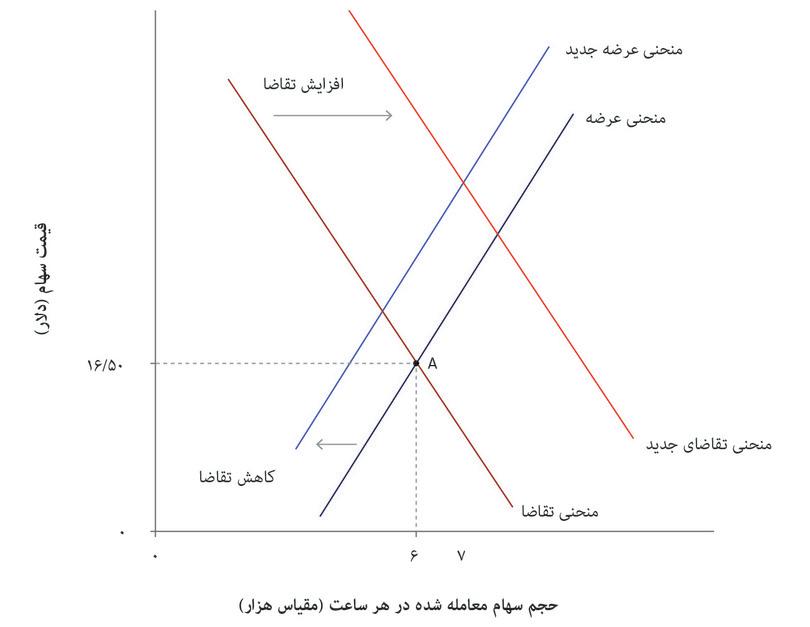

شکل ۱۱٫۲ توازن رقابتی در بازار کلاه را نشان میدهد. در نقطه A قیمت توازنی تعداد کلاه تقاضا شده از سوی مصرفکنندگان را با تعداد کلاه تولیدشده و فروختهشده توسط فروشندگان را برابر میکند. در این نقطه، با توجه به قیمت یکسانی که همه پیشنهاد و تعیین میکنند، هیچکس نمیتواند با پیشنهاد یا تعیین یک قیمت متفاوت سود کند – یعنی بازار در وضعیت یک توازن نش قرار دارد. مراحل مندرج در شکل ۱۱٫۲ را دنبال کنید و ببینید که چگونه افزایش در تقاضای کلاه، فرصتی برای سودآوری به کلاه فروشان میدهد. .

شکل ۱۱.۲ افزایش تقاضا در یک بازار رقابتی: فرصتها برای رانت-جویی

توازن

شوک تقاضای برونزا

مازاد تقاضا

بالابردن قیمت

بالابردن تعداد

توازن جدید

در نقطه اولیه یعنی نقطه توازن رقابتی A قیمت ۸ دلار بود و کلیه خریداران و فروشندگان به عنوان قیمت-پذیر عمل میکردند. وقتی تقاضا افزایش پیدا میکند، خریداران یا فروشندگان بلافاصله متوجه نمیشوند که قیمت توازنی به ۱۰ دلار افزایش پیدا کرده است. اگر قرار بود که همه قیمت-پذیر باقی بمانند، قیمت اساساً تغییر نمیکرد. اما وقتی تقاضا تغییر میکند، برخی از خریداران و فروشندگان متوجه میشوند که میتوانند با قیمت-گذار بودن سود ببرند و تصمیم میگیرند قیمتی متفاوت با دیگران تعیین کنند.

برای مثال وقتی یک فروشنده کلاه میبیند که هرروز مشتریانی دارد که مایل به خریداری کلاه هستند، اما هیچ کلاهی در قفسه نمانده، متوجه میشود که برخی از مشتریان راضی بودهاند که قیمتی بالاتر قیمت جاری پرداخت کنند و همچنین مشتریان که با قیمت جاری کلاه خریدهاند حاضر به پرداخت قیمت بالاتری بودهاند. بنابراین فروشنده کلاه از فردا صبح قیمت خود را بالاتر خواهد برد – یعنی دیگر قیمت-پذیری استراتژی او نخواهد بود و او به قیمت-گذار تبدیل میشود. او نمیداند که منحنی تقاضای جدید دقیقاً در چه نقطهای قرار دارد اما بر این واقعیت هم نمیتواند چشم ببندد که کسانی مایل به خرید کلاه بودهاند اما ناامید به خانه برگشتهاند.

فروشنده با افزایش قیمت نرخ سود خود را بالا میبرد و (دستکم بهطور موقت) صاحب یک بهره اقتصادی میشود – یعنی سودی بالاتر از سود لازم برای حفظ و تداوم شغل خود بهدست میآورد. علاوه به راین، ازآنجاکه حالا قیمت او بالاتر از هزینههای نهایی است، او کلاههای بیشتری تولید میکند و به فروش میرساند. همین وضعیت در مورد سایر کلاه فروشانی که قیمت بالاتر و خروجی بیشتر را آزمایش میکنند نیز صدق میکند.

درنتیجه رفتار بهره-جویانه کلاه فروشان، صنعت کلاهفروشی به توازن جدیدی در نقطه C در شکل ۱۱٫۲ میرسد. در این نقطه بازار دوباره به تعادل میرسد، عرضه با تقاضا برابر میشود، و هیچیک از خریداران و فروشندگان نمیتواند با تعیین قیمتی غیر از ۱۰ دلار سودی کسب کند. آنها همگی دوباره قیمت-پذیر میشوند تا زمانی که تغییر دیگری در عرضه و تقاضا پیش بیاید.

وقتی بازاری در توازن نباشد، هم خریداران و هم فروشندگان میتوانند بهعنوان قیمت-گذار عمل کنند و باقیمتی متفاوت با قیمت توازنی قبلی نقل و انتقال انجام دهند. اگر از توازن اولیه شروع کنیم و مورد معکوس یعنی کاهش تقاضای کلاه را در نظر بگیریم، آنگاه در قیمت جاری ۸ دلار با مازاد عرضه روبرو خواهیم شد. ممکن است مشتری در فروشگاه به کلاه فروش بگوید «میبینم که کلی کلاه فروش نرفته دارید که روی دستتان مانده است. خوشحال میشوم یکی از آنها را با قیمت ۷ دلار بخرم». از نظر فروشنده این چانهزنی محسوب میشود. اما این برای فروشنده یک معامله خوب هم هست، چراکه با کاهش سطح فروش، ۷ دلار همچنان از بالاتر از هزینه نهایی تولید کلاه است.

متوازن-سازی بازار از طریق رانت-جویی

- رانت عدم توازن

- رانت اقتصادیای است که هنگامی پیدا میشود که بازار در توازن نباشد، مثلاً وقتی که در بازار برای یک کالا مازاد تقاضا یا مازاد عرضه وجود دارد. درمقابل، بهرههایی که در وضعیت توازن ایجاد میشوند بهرههای توازنی هستند.

مثال کلاه نشان میدهد که بازارها چگونه از طریق دنبال کردن بهره اقتصادی عدم توازن، به توازن میرسند:

- وقتی بازار در حالت توازن رقابتی است: اگر تغییر برونزایی در عرضه و تقاضا رخ داده باشد، با مازاد عرضه یا مازاد تقاضا در قیمت اولیه مواجه خواهیم شد.

- پس نوعی رانت بالقوه وجود دارد: برخی از خریداران تمایل دارند قیمتی غیر از قیمت اصلی ما بالاتر از هزینههای نهایی برای فروشنده پرداخت کنند.

- وقتی بازار در حالت عدم توازن است: خریداران و فروشندگان میتوانند با تراکنش کردن در قیمتهای متفاوت، این بهرهها را بدست بیاورند. اینها به قیمتگذار بدل خواهند شد.

- این فرآیند ادامه پیدا میکند تا زمانی که توازن رقابتی جدیدی برقرار میشود: در این نقطه هیچ عرضه و تقاضای مازادی وجود ندارد، و خریداران و فروشندگان دوباره قیمتپذیر هستند.

- بهره نوآوری

- سودی مازاد بر هزینه فرصتِ سرمایه که نوآور بواسطه واردکردن یک فنآوری جدید، یک فرم سازمانی جدید، یا یک استراتژی بازاریابی تازه بدست میآورد. همچنین تحت عنوان بهره شومپتری هم شناخته میشود.

توجه کنید که چگونه این متوازنسازی از طریق بهرهجویی، شبیه فرآیند پیشرفت فنآورانه از طریق بهرهجویی است که در فصل ۲ الگوی آن را دیدهایم. در آنجا، تغییر برونزا عبارت بود از امکان اتخاذ یک فناوری جدید. اولین بنگاه اقتصادیای که این کار را انجام میدهد صاحب بهره نوآوری: میشود: یعنی سودی مازاد بر نرخ سود عادی. این فرآیند ادامه پیدا میکند تا زمانی که این فناوری به شکل گستردهای در آن حرفه شیوع پیدا کند و قیمتها طوری تغییر کنند که دیگر هیچ بهره نوآوریای برای بدست آوردن وجود نداشته باشد.

انیشتین متوازنسازی از طریق بهرهجویی در یک بازار آزمایشی

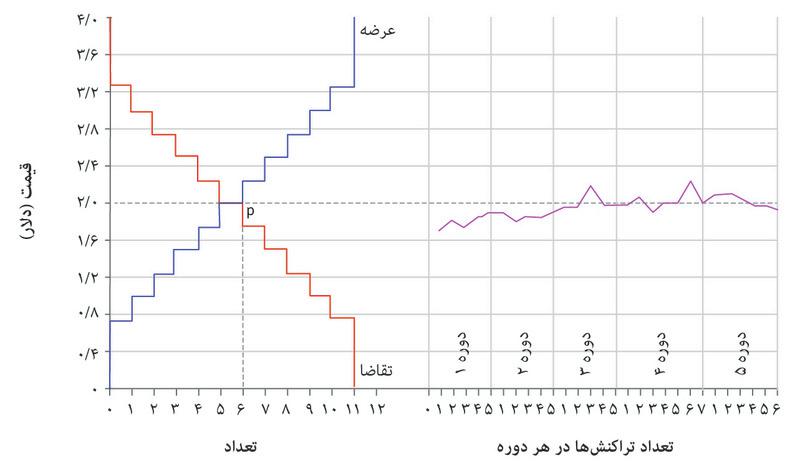

اقتصاددانان رفتار خریداران و فروشندگان را در قالب آزمونهای آزمایشگاهی مطالعه کردهاند تا بررسی کنند که آیا واقعاً قیمتها برای برابرکردن عرضه و تقاضا انطباق پیدا میکنند یا نه. در نخستین آزمایش از این نوع که در سال ۱۹۴۸ انجام شد، ادوارد چمبرلین به هر یک از اعضای گروهی از دانشجویان دانشگاه هاروارد کارتی داد که روی آن عبارت «خریدار» یا «فروشنده» نوشته شده بود و تمایل به پرداخت یا قیمت ذخیره آنها را نیز نشان میداد. سپس آنها بین خودشان چانهزنی را آغاز میکردند و او معاملههایی را که انجام میشد ثبت و ضبط میکرد. او متوجه شد که قیمتها تمایل به کمتر شدن و تعداد معاملهها تمایل به بیشتر شدن نسبت به وضعیت توازن داشتند. چمبرلین این آزمایش را هر ساله تکرار میکرد. یکی از دانشجویان مشارکت کننده در سال ۱۹۵۲، بعدها آزمایشهای دیگری را خودش انجام داد و بخاطر آن برنده جایزه نوبل اقتصاد شد.

او قوانینی بازی را طوری تغییر داد که مشارکتکنندگان اطلاعات بیشتری درباره اتفاقات در حال وقوع داشته باشند: از خریداران و فروشندگان خواسته شد تا قیمتهایی را که تمایل به پیشنهادکردن یا پذیرفتن آن دارند اعلام کنند. وقتی همه بر سر معامله توافق میکردند، مبادله صورت میگرفت و دو مشارکتکننده از بازار خارج میشدند. دومین تغییر این بود که همین آزمایش به دفعات تکرار میشد و مشارکتکنندگان در هر دور همان کارت خود را حفظ میکردند.

شکل ۱۱.۳ نتایج او را نشان میدهد. تعداد ۱۱ فروشنده با قیمتهای ذخیره بین ۰.۷۵ تا ۳.۲۵ دلار و ۱۱ خریدار با تمایل به پرداختی در همین بازه وجود داشتند. نمودار، توابع عرضه و تقاضای مربوطه را نمایش میدهد. ملاحظه میکنید که در وضعیت توازن، شش مبادله در قیمت ۲ دلار انجام خواهد شد. اما مشارکتکنندگان از این مسأله خبر نداشتند، چراکه قیمت درج شده روی کارت هر نفر را نمیدانستند. نیمه سمت راست نمودار قیمت هر مبادله رخ داده را نشان میدهد. در دوره اول ۵ مبادله وجود داشته که همه با قیمتی زیر ۲ دلار بودهاند. اما تا دوره پنجم اغلب قیمتها بسیار نزدیک به ۲ دلار بودهاند و تعداد مبادلهها با تعداد توازنی برابر بوده است.

![نتایج تجربی ورنون اسمیت]()

شکل ۱۱.۳ نتایج تجربی ورنون اسمیت

Vernon L. Smith. 1962. ‘An Experimental Study of Competitive Market Behavior’. Journal of Political Economy 70 (3) (January): p. 322.

آزمایش اسمیت شواهدی تأییدآمیز بدست میدهد که میتوانیم الگوی توازن رقابتی را در مورد بازارهایی که در آنها کالای یکسانی وجود دارد نیز بکار بگیریم – خریدار و فروشنده به اندازه کافی وجود دارد و اطلاعات خوبی درباره معاملات دیگران هم دراختیار دارند. حتی در همان دور اول هم نتیجه بسیار نزدیک به نتایج توازن است و در دورهای بعدی و بیشتر شدن اطلاعات مشارکتکنندگان درباره عرضه و تقاضا، به سرعت به سمت نتایج توازن نزدیک میشود. الگوی رقابتی رفتار رانتجویانه در طول دورههای تعدیل در آزمایش را ثبت نمیکند، اما به درستی پیشبینی میکند که نتیجه نهایی یک توازن قیمتپذیر خواهد بود.

تمرین ۱۱.۱ شوک عرضه و تعدیل به یک بازار جدید

بازاری را در نظر بگیرید که در آن نانواییها عرضه نان به صنف رستورانها را انجام میدهند. فناوری جدید در دسترس نانوایی ها قرار میگیرد و منحنی عرضه را طبق شکل زیر تغییر میدهد.

![بازار نان]()

- توضیح دهید که چرا نانواییها ممکن است تمایل به افزایش فروش داشته باشند. چرا میتوانند اینکار را با قیمت اولیه انجام دهند؟

- توضیح دهید که چگونه اقدامات نانواییها میتواند این صنعت را به توازن جدیدی برساند.

- آیا همواره فروشنده است که از بهره اقتصادیای که با عدم توازن بازار پیدا میشود برخوردار میشود؟

- وقتی بازار در توازن نیست، رستورانها چه اقداماتی میتوانند انجام دهند؟

تمرین ۱۱.۲ قیمتهای کتان و جنگ داخلی آمریکا

مقدمه فصل ۸ و باکس اقتصاددانان بزرگ مربوط به هایک در این فصل را بخوانید. با استفاده از الگوی عرضه و تقاضا موارد زیر را نمایش دهید:

- افزایش قیمت کتان خام آمریکایی (بازار کتان خام آمریکایی را نمایش دهید که در آن خریداران و فروشندگان متعددی وجود دارد).

- افزایش قیمت کتان خام هندی (بازار کتان خام هندی را نمایش دهید که در آن خریداران و فروشندگان متعددی وجود دارد).

- کاهش خروجی نساجی در یک کارخانه پارچه بافی انگلیس (یک بنگاه اقتصادی واحد را در بازار رقابتی محصولات نشان دهید).

در هر مورد مشخص کنید که کدام منحنی(ها) جابجا میشوند و نتیجه آن را توضیح دهید.

پرسش ۱۱.۲ پاسخهایتان را انتخاب کنید

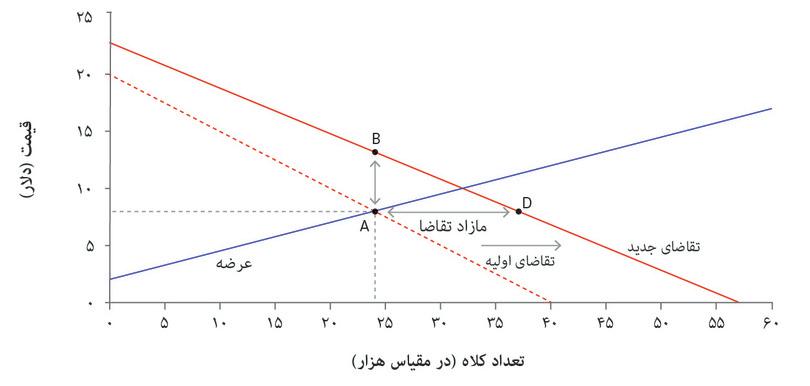

شکل ۱۱.۲ بازار کلاه را قبل و بعد از یک جابجائی تقاضا نشان میدهد. براساس این اطلاعات، کدامیک از گزینههای زیر صحیح است؟

- فروشندگان فروش را با قیمت ۸ دلار بیشتر از سطح A افزایش نخواهند داد، زیرا هزینه نهایی آنها بیشتر از ۸ دلار خواهد شد.

- تعدیل یافتن مستلزمِ تغییر قیمت و تعداد است. رانتجویی مشوقی برای خریداران و فروشندگان برای ایجاد این تغییرات است.

- تا پیش از آنکه وضعیت توازن حاصل شود، خریداران و فروشندگان ممکن است فرصتهایی برای بهرهمند شدن از تراکنشهایی با قیمتهای متفاوت داشته باشند.

- در وضعیت توازن، قانون قیمت واحد حاکم است و عرضه با تقاضا (در منحنی تقاضای جدید) برابر است. قیمت ۱۰ دلار خواهد بود.

۱۱.۲ چگونه ساماندهی بازار میتواند بر قیمتها تأثیر بگذارد

تعاملات اجتماعی و ساماندهی بازار هر دو میتوانند تأثیر نیرومندی بر بازار داشته باشند. دادههای مربوط به بازار ماهی (که یک کالای مقایسهپذیر است چراکه ماهیها نسبتاً همگون محسوب میشوند) نشان میدهد که هر دوی این تمهیدات تا چه اندازه میتوانند موثر باشند.

بازار ماهی آنکونا در سواحل شرقی ایتالیا از یک سیستم حراج آلمانی استفاده میکند. وقتی یک صندوق ماهی روی تسمههای بالابر قرار میگیرد، یک صفحه نمایش قیمت اولیه صندوق را نشان میدهد. این قیمت بصورت تصاعدی کاهش پیدا میکند تا جایی که فروشندهای دکمهای را برای خرید جعبه فشار میدهد. تراکنشها هر ۴ ثانیه یک بار روی ۳ تسمه فعال صورت میگیرند و ۲۵ میلیون پوند ماهی در هر سال فروخته میشود. حراجکننده کسی است که قیمت اولیه را تعیین میکند و خریدارانی که نمایندههای سوپرمارکتها و رستورانها هستند برای تعیین قیمتهای نهایی با هم رقابت میکنند.

بازار ماهی مارسی از سیستم متفاوتی استفاده میکند. فروشندهها قیمتی را با خریداری که به سکویشان نزدیک میشود توافق میکنند. این روش مبادله دوبه دو مینامند. اگر پل فروشنده باشد و جورج به عنوان خریدار برای خرید یک جعبه ساردین به سکوی او نزدیک شود، پل قیمتی را به او پیشنهاد میکند. این قیمت میتواند متفاوت از قیمتی باشد که پل به مشتری بعدی میدهد. حداقل چانهزنی وجود دارد اما جرج مختار است قیمت را رد کند و فروشنده دیگری پیدا کند.

برخی از افراد دستفروش در بازار مارسی، قیمتهای یک ماهی یکسان برای خریداران متفاوت را تا ۳۰ درصد هم جاجا میکنند. یک فرد خریدار ممکن است در نهایت مبالغ بسیار متفاوتی در معاملات مختلف یک ماهی یکسان پرداخت کند. اما علیرغم این مسأله، میان قیمت و تعداد در بازار فلهای یک رابطه نوعاً با شیب رو به پایین وجود دارد.

- تبعیض قیمتی

- نوعی استراتژی فروش است که در آن قیمتهای مختلفی برای خریداران یا گروههای خریدارِ مختلف تعیین میشود یا اینکه قیمتها برحسب تعداد واحد خرید تفاوت میکنند.

آلن کرمن این نوع تبعیض قیمتی، را براساس دادههای مربوط به وفاداری خریدار توضیح میدهد. بازار مارسی تقریباً از ۴۵ فروشنده و ۵۰۰ خریدار تشکیل شده است که بسیاری از آنها خردهفروشانی شبیه به خردهفروشان آنکونا هستند. برخی از خریداران وفاداری بالایی نسبت به برخی ماهیفروشان دارند و برخی دیگر گردشی هستند. قیمتی که مشتریان وفادارتر پرداخت میکنند اندکی «بالاتر» از مشتریان کمتر وفادار است. دادههای کرمن نشان میدهند که این سازوکار، سود بیشتری برای فروشندگان و پاداش بالاتری برای ۹۰ درصد از مشتریان وفادار به همراه داشته است.

اما چطور چنین چیزی ممکن است؟ پاداش خریدار هم از قیمت و هم از برآورده شدن تقاضا ناشی میشود. فرض کنید شما خریدار هستید. در نخستین روز حضورتان در بازار مارسی، احتمال خرید شما از هر یک از ماهیفروشان برابر است. از سارا به صورت پرداخت در موعد تحویل خرید میکنید و رستوران شما از اینکار منتفع میشود و احتمال اینکه دفعه بعد باز به سراغ سارا بروید زیاد است. به این ترتیب، تجربیات گذشته شما بر تصمیمات امروزتان تأثیر میگذارد.

پس از اینکه خرید از سارا را برای یک مدت ادامه میدهید، سارا قبل از همه مشتریان دیگرش، و به عنوان پاداش وفاداری شما، ماهی موردنیاز شما را کنار میگذارد. در نتیجه شما خرید از سارا را ادامه میدهید چون احتمال اینکه کل ماهی مورد نیاز خود را بدست بیاورید بیشتر میشود. مزایای مشتری وفادار بودن خصوصاً هنگامی معلوم میشود که آب و هوا تعداد موجودی ماهی را کاهش میدهد.

حالا تصور کنید که یک ماهیفروش هستید. پاداش فروشنده از سود و از رضایت از عرضه شما ناشی میشود. با افزایش تعداد مشتریان وفادارتان، درآمدهای شما پایایی بیشتری پیدا میکند و پیشبینی شما از تقاضا دقیقتر میشود.

اگر مشتریان وفادار را نسبت به مشتریان دیگر – شاید با اولویتدهی به آنها در خدماترسانی - در اولویت بگذارید درواقع تجربه خریدشان از خود را بهبود بخشیدهاید و احتمال بازگشت آنها را بیشتر کردهاید. در طول زمان، این مشتریان آنقدر وفادار میشوند که با وجود اندک افزایش قیمتی که برایشان تعیین کنید بازهم به مشتری شما باقی خواهند ماند.

به این ترتیب، روابط شخصی و تجربههای گذشته بر قیمت تأثیر میگذارند. ساختار مبادله دو به دو باعث میشود که وفاداری مشتری تأثیر زیادی بر قیمتها در بازار مارسی داشته باشد.

جالب است که در آنکونا که توسط مائورو گالاگاتی مورد مطالعه قرار گرفته نیز اتفاق مشابهی میافتد. شکل ۴.۱۱ نشان میدهد که برخی افراد خریدار در بازار از رابطه قیمت-تعداد بسیار نامتعارفی برخوردارند. اما همانطور که در شکل ۱۱.۵ نشان داده شده، رابطه قیمت-تعداد کلی، استاندارد است. حتی بدون تعامل چهره به چهره هم وفاداری خریدار وجود دارد و برخی مشتریان احتمال خریدشان از برخی کشتیها بیشتر است. با این حال، برخلاف بازار مارسی، بسیاری از این مشتریان وفادار قیمتهای «پایینتری» نسبت به برخی همسنخان غیروفادار خود پرداخت میکنند. این نکته کمی گیجکننده است زیرا هیچ تماس چهره به چهرهای میان خریداران و فروشندگان وجود ندارد. مولفان بر این باورند علت این مسأله، یک فرآیند یادگیری پیچیده است.

واقعیت قابل ذکر دیگر درباره بازار آنکونا این است که قیمتها در طول روز افت میکنند. در این باره سوالی که پیش میآید این است که چرا خریداران منتظر قیمتهای بهتر نمیمانند؟ بازهم باید به یک بده بستان توجه کنیم – اگر خریداران منتظر بمانند تا در آخر وقت خرید کنند، این احتمال که نتوانند ماهی مطلوب خود را بخرند بیشتر میشود. بسیاری از خریداران ممکن است حاضر نباشند این ریسک را بپذیرند و قیمت بالاتر را پرداخت خواهند کرد تا مطمئن باشند که ماهی موردنظر خود را بدست خواهند آورد. نکتهای که با این توضیح خوانایی دارد این است که در پایان روز که عرضه کل پایین است، قیمتها با شیب بیشتری افزایش پیدا میکنند.

قیمتها نهایتاً از منافع و روابط میان خریداران و فروشندگان ناشی میشود. ساماندهی بازار است که دقیقاً تعیین میکند که چگونه این روابط بر قیمتها تأثیر میگذارند.

شکل ۱۱.۴ رابطه قیمت-تعداد برای یک خریدار واحد در بازار ماهی آنکونا.

Mauro Gallegati, Gianfranco Giulioni, Alan Kirman, and Antonio Palestrini. 2011. ‘What’s that got to do with the price of fish? Buyers behavior on the Ancona fish market’. Journal of Economic Behavior & Organization 80 (1) (September): pp. 20–33.

شکل ۱۱.۵ رابطه قیمت-تعداد کلی در بازار آنکونا.

Mauro Gallegati, Gianfranco Giulioni, Alan Kirman, and Antonio Palestrini. 2011. ‘What’s that got to do with the price of fish? Buyers behavior on the Ancona fish market’. Journal of Economic Behavior & Organization 80 (1) (September): pp. 20–33.

۱۱.۳ توازنهای کوتاه-مدت و بلند-مدت

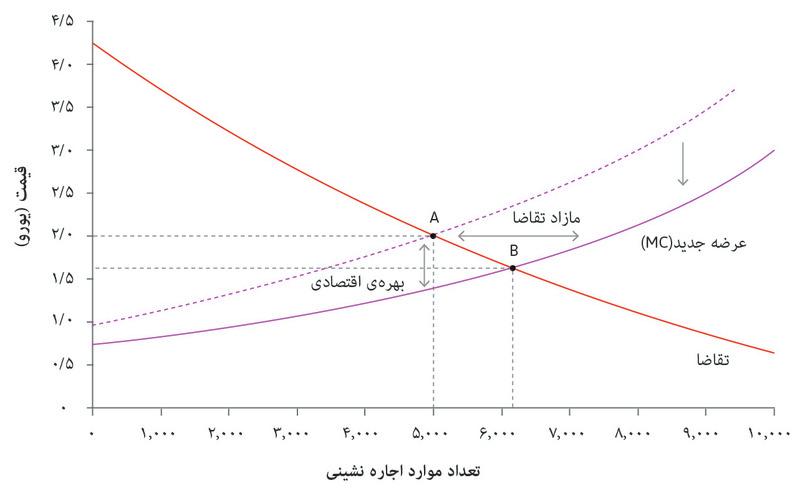

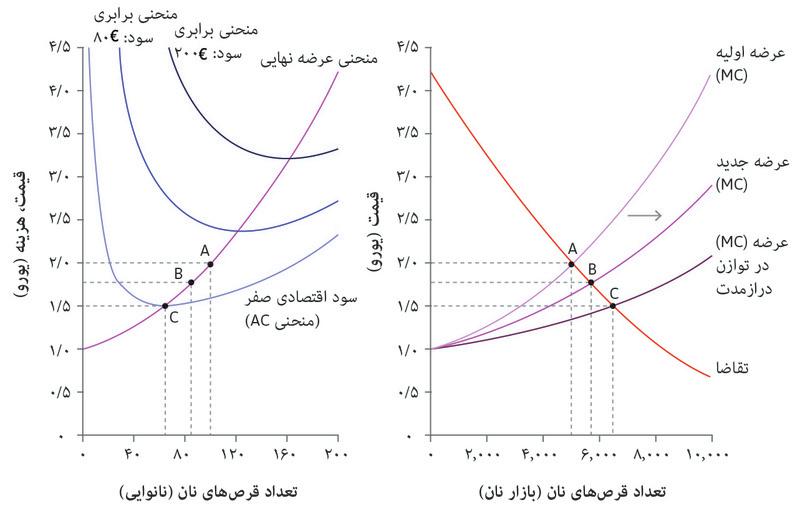

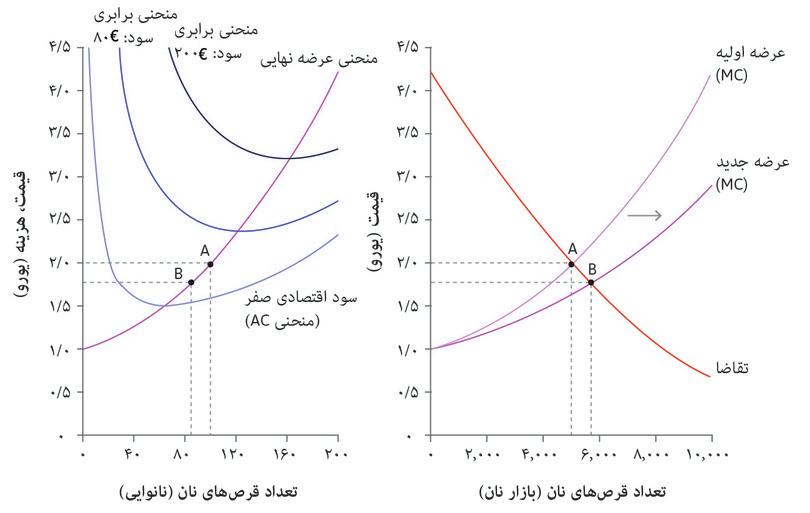

در فصل ۸ هنگام تنظیم الگوی توازن در بازار نان، فرض کردیم که تعداد ثابتی نانوایی (۵۰ نانوایی) در شهر وجود دارد. منحنی عرضه در این صنعت را با جمع کردن مقادیر نانی که هر نانوایی با هر قیمت تولید میکند بدست آوردیم و سپس قیمت و تعداد توازنی را پیدا کردیم.

اما همچنین دیدیم که در هر قیمت توازنی، نانواییها از بهرههایی برخوردار میشوند (زیرا سود اقتصادی آنها بالاتر از صفر بود) و این فرصتی ایجاد میکرد که بنگاههای اقتصادی دیگر با ورود به بازار سود کسب کنند. ورود بنگاههای اقتصادی جدید عرضه بازار را تغییر میدهد و به توازن جدیدی منجر میشود. این نمونهای است از اینکه چگونه بهره-جویی میتواند یک بازار را در درازمدت به توازن جدیدی جابجا کند.

- توازن کوتاه-مدت

- توازنی است که مادامی که برخی متغیرها (مثلاً تعداد شرکتها در بازار) ثابت باقی بماند، برقرار خواهد بود اما هنگامی که افراد زمان پاسخگویی به وضعیت را دارند، تغییرِ این متغیرها انتظار میرود.

- توازن دراز-مدت

- توازنی است که هنگامی بدست میآید که متغیرهایی که در کوتاه مدت ثابت فرض میشدند (مثلاً تعداد شرکتها در بازار)، همزمان با پاسخ دادنِ مردم به وضعیت، امکان تعدیل شدن پیدا میکنند.

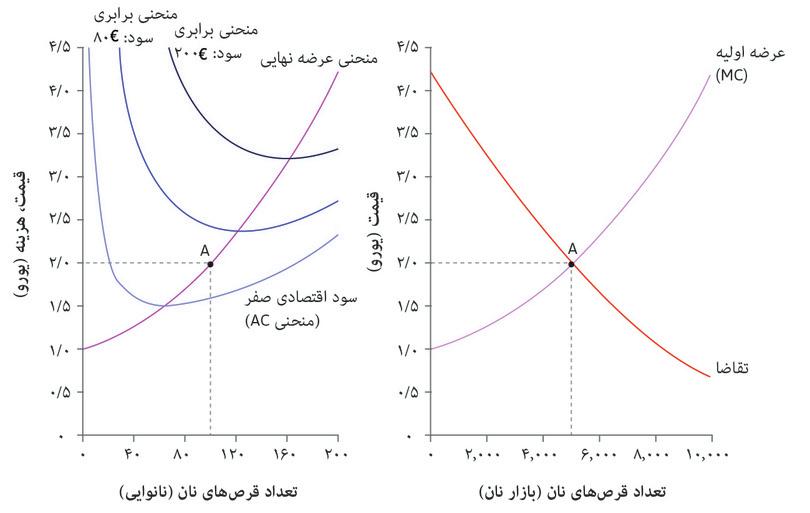

شکل ۱۱.۶ توازن بازار نان را با ۵۰ نانوایی در نقطه A در قاب سمت راست نشان میدهد: ۵۰۰۰ قرص نان به قیمت هرکدام ۲ پوند فروخته میشوند. قاب سمت چپ منحنیهای برابری سود و هزینه نهایی را برای هر نانوایی (با فرض یکسان بودن آنها) و نقطه تولید هر نانوایی وقتی قیمت ۲ پوند است را نشان میدهد: هر نانوایی ۱۰۰ قرص نان تولید میکند (در نقطهای که قیمت با هزینه نهایی برابر است). و میتوانیم ببینیم که در نقطه A نانوایی بالاتر از منحنی میانگین هزینه قرار دارد و یک بهره اقتصادی مثبت بدست میآورد.

توازن بازار در نقطه A را یک توازن کوتاه-مدت مینامیم. عبارت “کوتاه-مدت” به این واقعیت اشاره دارد که ما عاملی را فعلاً ثابت فرض میکنیم که با این حال ممکن است بعداً تغییر کند. در این مورد منظور این است که نقطه A مادامی که تعداد بنگاههای اقتصادی در بازار ثابت بماند نقطه توازن است. اما از آنجا که بنگاههای اقتصادی از بهره برخوردار میشوند، انتظار ثابت ماندن شرایط را نخواهیم داشت. مراحل زیر را دنبال کنید تا ببینید که در درازمدت چه اتفاقی میافتد.

شکل ۱۱.۶ بازار نان در کوتاهمدت و در بلندمدت.

توازن کوتاهمدت

ورود بنگاههای اقتصادی بیشتر

قیمت همچنان از میانگین هزینه بالاتر است

توازن درازمدت

وقتی به نقطه توازن دراز-مدت یعنی نقطه C میرسیم. قیمت نان هم با هزینه نهایی و هم با هزینه میانگین برابر است (P = MC = AC)، و بهره اقتصادی هر نانوایی صفر است.

در درازمدت، سودی که قرار است در بازار نان بدست آید دیگر بالاتر از سودی که نانوایی داران بالقوه میتوانند از بکارگیری دارایی خود در جای دیگری بدست آورند، نخواهد بود. و در صورتیکه مالکان این امکان را داشته باشند که از طریق بکارگیری داراییهای خود در جای دیگر (یا با فروش آنها و سرمایهگذاری در یک حرفه دیگر) عملکرد بهتری داشته باشند، تبعاً انتظار داریم که این کار را انجام دهند. اگرچه هیچکس سودی بالاتر از سود نرمال بدست نخواهد آورد، اما هیچکس سودی پایینتر از نرمال هم نخواهد داشت.

با استفاده از شکل ۱۱.۶ میتوانیم پیدا کنیم که در توازن درازمدت چه تعداد نانوایی حضور خواهند داشت. قاب سمت چپ نشان میدهد که قیمت باید ۱.۵۲ پوند باشد، زیرا در این نقطه روی منحنی عرضه بنگاه اقتصادی است که بنگاه اقتصادی سود نرمال کسب میکند (P = MC = AC) و هر نانوایی ۶۶ قرص نان تولید میکند. از روی منحنی تقاضا در قاب سمت چپ میتوانیم استنتاج کنیم که در این قیمت، تعداد نان فروخته شده ۶۵۰۰ قرص خواهد بود. بنابراین تعداد نانواییها در بازار باید ۶۵۰۰/۶۶ = ۹۸ باشد.

توجه داشته باشید که توازن کوتاه مدت و درازمدت چه تفاوتهایی دارند. در کوتاه مدت، تعداد بنگاههای اقتصادی یک عامل «برونزا» است – فرض میکنیم که در ۵۰ ثابت باقی میماند. در درازمدت، تعداد نانواییها به واسطه واکنشهای بهره-جویانه درونزای بنگاههای اقتصادی میتواند تغییر کند. تعداد بنگاههای اقتصادی در توازن درازمدت یک عامل «درونزا» است – یعنی تابع الگو است.

مفاهیم توازن درونزا و برونزا ربط چندانی به دورههای زمانی معین ندارند، مگر اینکه برخی متغیرها (مثلاً قیمت بازار یا تعداد تولیدشده توسط بنگاههای اقتصادی) سریعتر از دیگر متغیرها (مثلاً تعداد بنگاههای اقتصادی مشارکتکننده در بازار) تعدیل پیدا کنند. بنابراین، مقصود ما از کوتاه مدت و بلندمدت تابع الگو است. توازن کوتاه مدت هنگامی حاصل میشود که همه افراد بهترین عملکرد ممکن خود را در تعدیل کردن متغیرهای براحتی تعدیل پذیر انجام دادهاند در حالی که سایر متغیرها ثابت باقی ماندهاند. توازن درازمدت زمانی اتفاق میافتد که سایر متغیرها هم تغییر کرده باشند.

کشسانیهای کوتاه-مدت و بلند-مدت

از فصل ۸ بیاد داریم که وقتی تقاضا برای یک کالا افزایش پیدا میکند، افزایش تعداد فروش تابع کشسانی منحنی عرضه (یا منحنی هزینه نهایی) است. بنابراین در صورتی که تقاضا برای نان افزایش پیدا کند، یک منحنی عرضه پرشیب (یعنی ناکشسان) به این معنا خواهد بود که قیمت نان در کوتاه مدت افزایش زیادی خواهد داشت در حالی که تعداد نانواییها ثابت است و افزایش نسبتاً کمی در تعداد وجود دارد. اما در درازمدت، این وضعیت به ورود نانواییهای جدید منجر خواهد شد، و بنابراین قیمت کاهش، و تعداد افزایش بیشتری پیدا میکند. اصطلاحاً میگوییم که به علت امکان ورود و خروج بنگاههای اقتصادی، عرضه نان در درازمدت کشسانتر است.

تمایز میان وضعیتهای کوتاه مدت و درازمدت در بسیاری از الگوهای اقتصادی صدق میکند. علاوه بر تعداد بنگاههای اقتصادی حاضر در یک حرفه، متغیرهای متعدد دیگری هم هستند که به آرامی تعدیل پیدا میکنند، و بسیار آموزنده است که وضعیتهای قبل و بعد از تعدیل یافتن آنها را از هم متمایز کنیم.

در بخش بعدی مثال دیگری را خواهیم دید: هم عرضه و هم تقاضا برای نفت در درازمدت کشسانی بیشتری دارند، زیرا تولیدکنندگان میتواند به ناگهان چاههای نفت بیشتری ایجاد کنند، و مصرفکنندگان هم میتوانند به سوختهای متفاوتی برای اتومبیل و گرمایش روی بیاورند. در این مورد منظور ما از کوتاه مدت دورهای است که در طول آن بنگاههای اقتصادی محدود به ظرفیت تولید فعلی خود هستند، و مصرفکنندگان هم محدود به اتومبیلها و وسایل گرمایشیای که در اختیار دارند.

پرسش ۱۱.۳ پاسخ (یا پاسخهای) صحیح را انتخاب کنید.

شکل ۱۱.۶ بازار نان را در کوتاهمدت با ۵۰ نانوایی و در درازمدت که نانواییهای بیشتری وارد میشوند نشان میدهد. همه نانواییها یکسان هستند. کدامیک از گزارههای زیر صحیح است؟

- منحنی عرضه هر نانوایی ثابت میماند. منحنی عرضه بازار است که جابهجا میشود.

- A و B تنها میتوانند توازنهای کوتاهمدتی آن هم برای تعداد معینی از نانواییها باشند. بهره اقتصادی نانواییهای دیگر را برای ورود ترغیب خواهد کرد.

- نانوایی جدیدی وارد نخواهد شد، زیرا در آنصورت قیمت به سطحی پائینتر از میانگینِ هزینه سقوط خواهد کرد و آنها ضرر خواهند کرد.

- در نقطه C نانواییها از سود نرمال برخوردارند و بنابراین دلیلی برای ترک بازار ندارند.

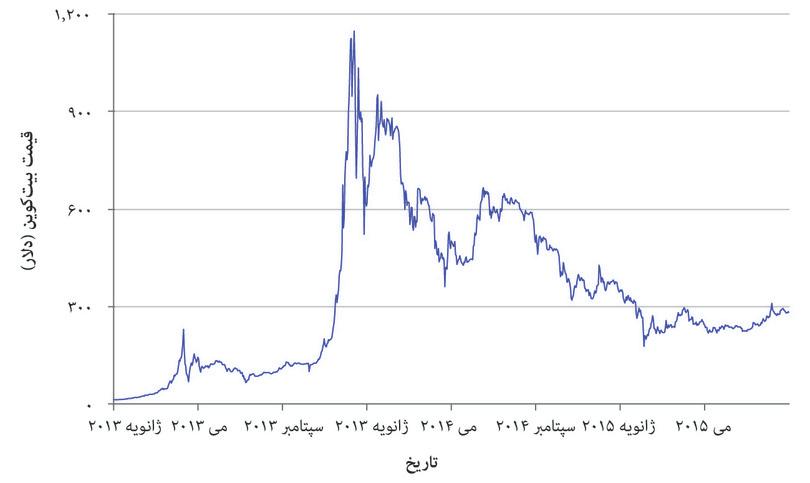

۱۱.۴ قیمتها، بهره-جویی و پویایی بازار در عمل: قیمت نفت

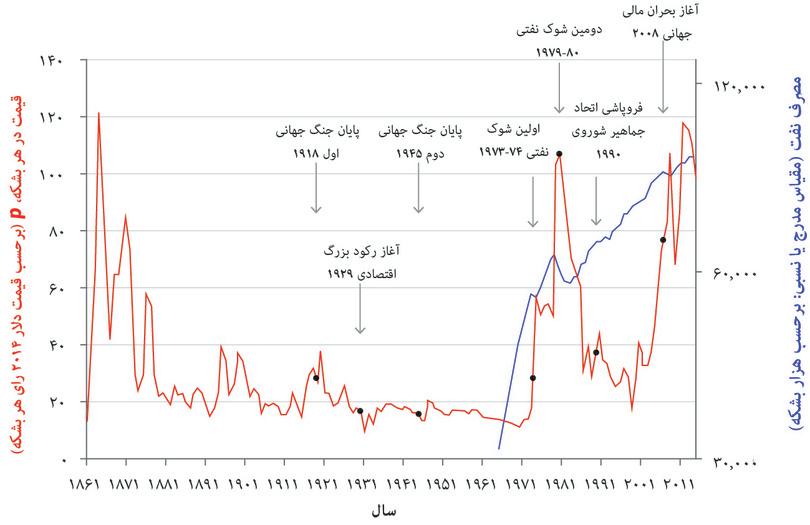

شکل ۱۱.۷ قیمت واقعی نفت در بازارهای جهانی را (براساس نرخ ثابت دلار آمریکا در سال ۲۰۱۴) و کل تعداد مصرف شده در سطح جهان از سال ۱۸۶۵ تا ۲۰۱۴ را نشان میدهد. برای فهم علت نوسانات بزرگ در قیمت نفت میتوانیم از الگوی عرضه و تقاضا استفاده کنیم و میان دو چشمانداز درازمدت و کوتاه مدت تمایز قائل شویم.

شکل ۱۱.۷ قیمتهای جهانی نفت براساس قیمت ثابت (۱۸۶۵ تا ۲۰۰۴) و مصرف جهانی نفت (۱۹۶۵ تا ۲۰۱۴).

BP. (2015) BP Statistical Review of World Energy June 2015.

میدانیم که قیمتها انعکاسی از کمیابی هستند. اگر کالایی کمیابتر یا تولید آن پرهزینهتر شود، عرضه کاهش و قیمت تمایل به افزایش پیدا خواهد کرد. برای بیش از ۶۰ سال، تحلیلگران صنعت نفت مدام پیشبینی کردهاند که تقاضا بزودی از عرضه پیشی خواهد گرفت: تولید به یک نقطه اوج خواهد رسید و قیمتها به موازات کاهش ذخایر جهانی نفت افزایش خواهد یافت. «اوج نفتی» در شکل ۱۱.۷ نشان داده نشده است. یک دلیل این است که افزایشی قیمت مشوقی برای حفاری بیشتر ایجاد میکند. در فاصله سالهای ۱۹۸۱ تا ۲۰۱۴ بیش از ۱۰۰۰ بیلیون بشکه نفت استخراج و مصرف شده است و با این حال ذخایر جهانی نفت از حدود ۶۸۰ بیلیون بشکه به ۱۷۰۰ بیلیون بشکه افزایش یافته یعنی کمی بیش از دو برابر.

قیمتها در قرن بیست و یکم به شدت افزایش پیدا کرده و شمار فزآیندهای از تحلیلگران برآورد میکنند که دست کم نفت متعارف به یک نقطه اوج رسیده است. اما منابع غیرمتعارفی مثل نفت شِیل در حال حاضر مورد بهرهبرداری قرار میگیرند. شاید در نهایت نه کاهش منابع بلکه خطمشیهای مربوط به تغییرات اقلیمی باشد که مصرف نفت را مهار خواهد کرد.3 4

چیزی که باعث میشود دریافتن پیامهای قیمتی در شکل ۱۱.۷ دشوار باشد، پرشهای تند از زیاد به کم و بالعکس در بازههای زمانی کوتاه است. این نوسانات را نمیتوان با بررسی منابع نفتی توضیح داد، چراکه این نوسانات انعکاس کمیابی کوتاه مدت هستند. در کوتاه مدت هم عرضه و هم تقاضا غیرکشسان هستند.

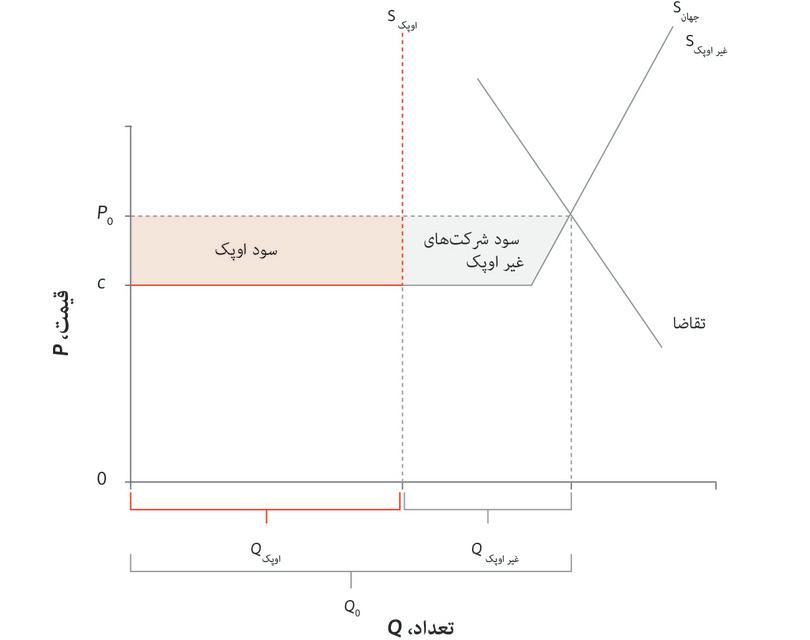

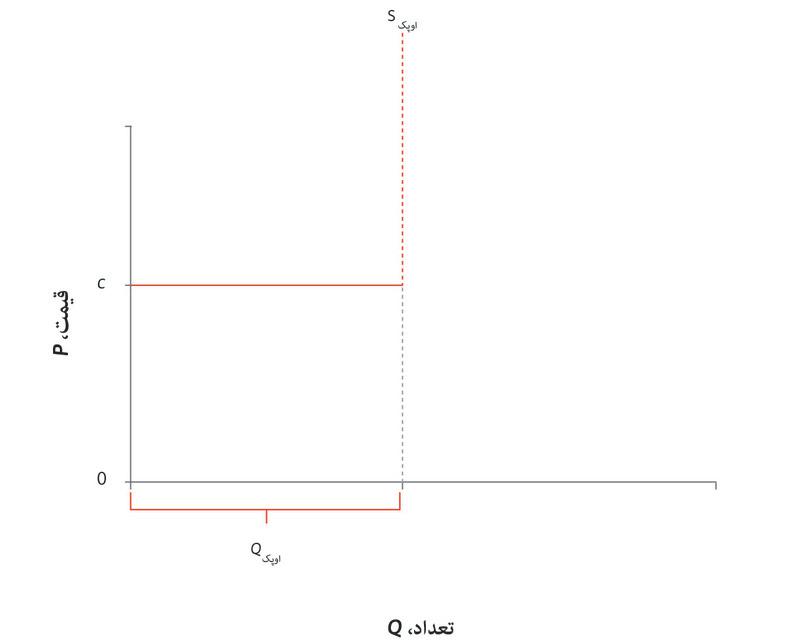

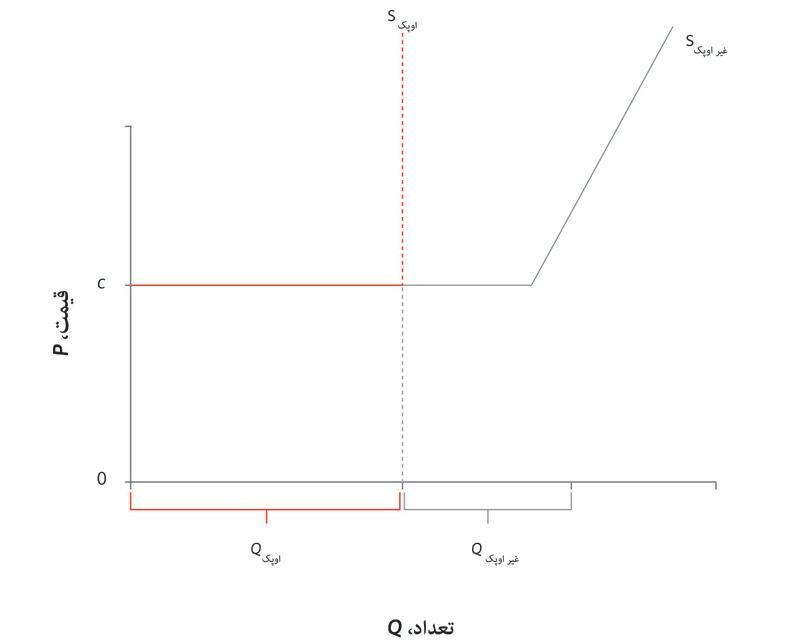

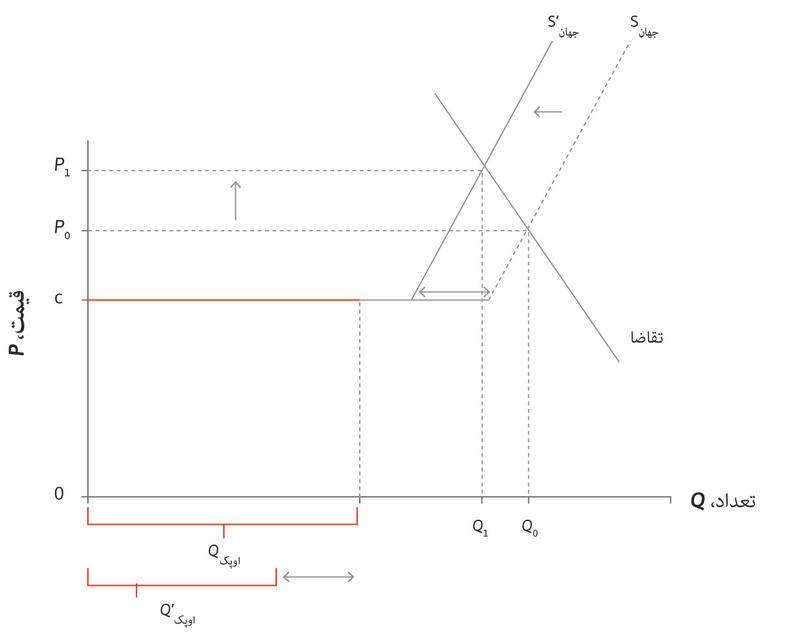

عرضه و تقاضای کوتاه مدت

در نیمه تقاضا، عمدهترین کاربرد تولیدات نفتی در خدمات حمل و نقل (هوایی، جادهای و دریایی) است. تقاضا در کوتاه مدت به دلیل امکانهای محدود جایگزینی، ناکشسان است. برای مثال حتی اگر قیمتهای بنزین افزایش اساسی پیدا کند، در کوتاه مدت اغلب مسافران همچنان از همان اتومبیلهایشان برای رفتن به سر کار استفاده میکنند چراکه جایگزینهایی که به سرعت در دسترسشان باشد محدود هستند. بنابراین منحنی تقاضای کوتاه مدت پرشیب است. فناوری استخراج سنتی نفت مستلزم سرمایهگذاری پیش از موعد در چاههای نفت گرانقیمتی است که ساخت آنها ممکن است چندین ماه یا بیشتر به طول بیانجامد و وقتی حفاری آن به پایان برسد نیز تنها تا زمانی که چاه خالی شود یا استخراج نفت از آن دیگر سودآور نباشد میتواند نفت پمپاژ کند. وقتی چاه تازه حفاری شده باشد، هزینه استخراج نفت از آن نسبتاً پایین است اما میزانی که نفت میتواند از آن پمپاژ شود با محدودیتهای ظرفیتی روبه رو است – یعنی تولیدکنندهها تنها میتوانند فلان تعداد بشکه در روز از یک چاه استخراج کنند. این بدان معناست که اگر ظرفیت فعلی چاه را در کوتاه مدت ثابت فرض کنیم، باید منحنی عرضه کوتاه مدتی رسم کنیم که در ابتدا پایین و تخت است اما در ادامه به موازات نزدیک شدن به محدودیت های ظرفیتی با شیب تندی بالا میآید. همچنین باید ساختار “اولیگوپولیسیتیک” (یا “انحصار چندعضوی”) بازار جهانی نفت خام را نیز در نظر بگیریم. سازمان کشورهای صادرکننده نفت (اوپک) کارتلی با یک دوجین از کشورهای عضو است که در حال حاضر ۴۰ درصد از تولید نفت جهان را در اختیار دارد. اوپک برای اعضای خود سهمیه خروجی تعیین میکند. میتوانیم این نکته را در نمودار عرضه و تقاضای خود بصورت خط هزینه نهایی تختی که در نقطه کل سهمیه تولیدی اوپک متوقف میشود نشان دهیم. در آن نقطه خط عمودی میشود. این بدلیل محدودیتهای ظرفیتی نیست، بلکه به این دلیل است که تولیدکنندگان اوپک دیگر نفت نخواهند فروخت.

- اولیگوپولیسیتیک

- بازاری با شمارِ اندکی از فروشندهها که به هر فروشنده میزان معینی از قدرتِ بازاری میدهد.

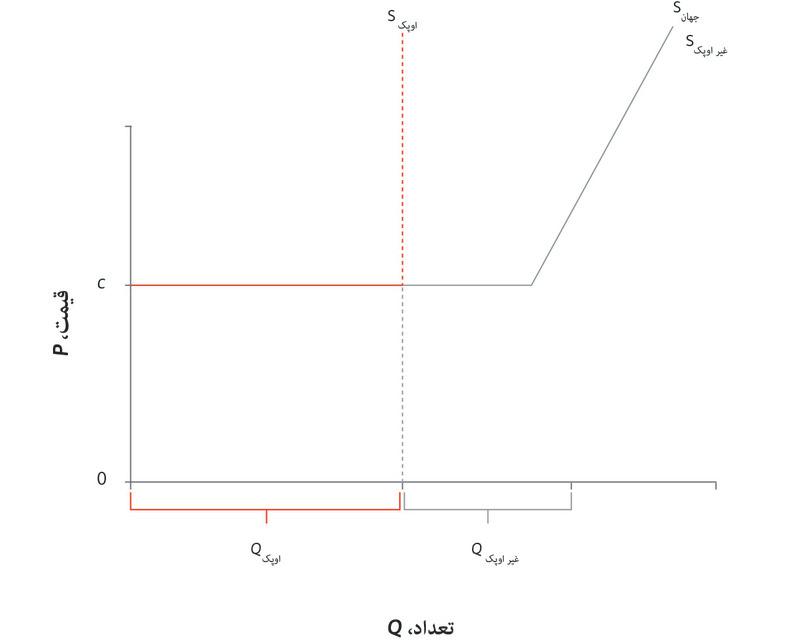

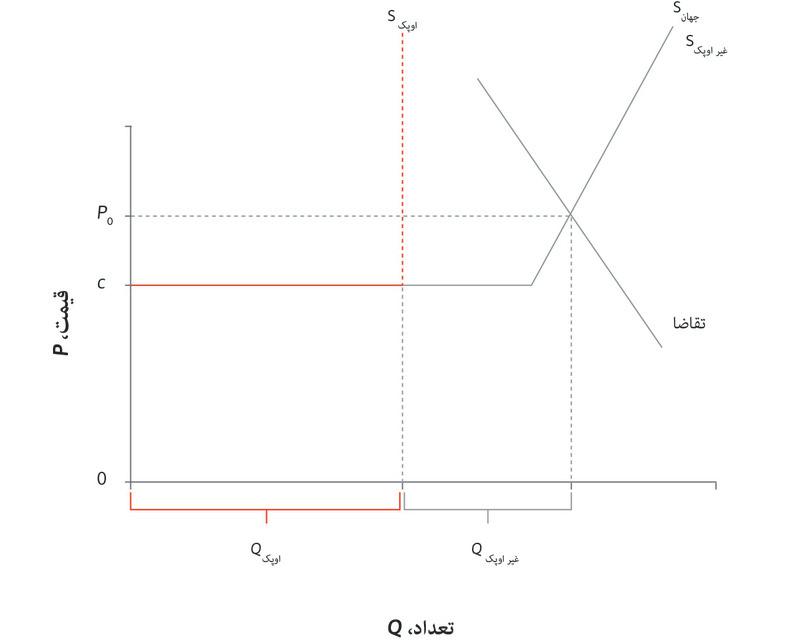

شکل ۱۱.۸ منحنی عرضه و تقاضا را با افزودن سهمیه تولید اوپک به منحنیهای عرضه غیر-اوپک کنار هم میآورد (بیاد داشته باشیم که منحنی عرضه بازار را از طریق جمع مقادیر عرضه شده توسط هر تولیدکننده در هر قیمت بدست میآوریم) و آن را با منحنی تقاضا ترکیب میکند تا قیمت جهانی نفت را تعیین کند.

شکل ۱۱.۸ بازار جهانی نفت

عرضه اوپک

عرضه کشورهای غیراوپک

منحنی عرضه جهانی

قیمت توازنی نفت

سود

شوکهای قیمتی نفت در دهه ۱۹۷۰

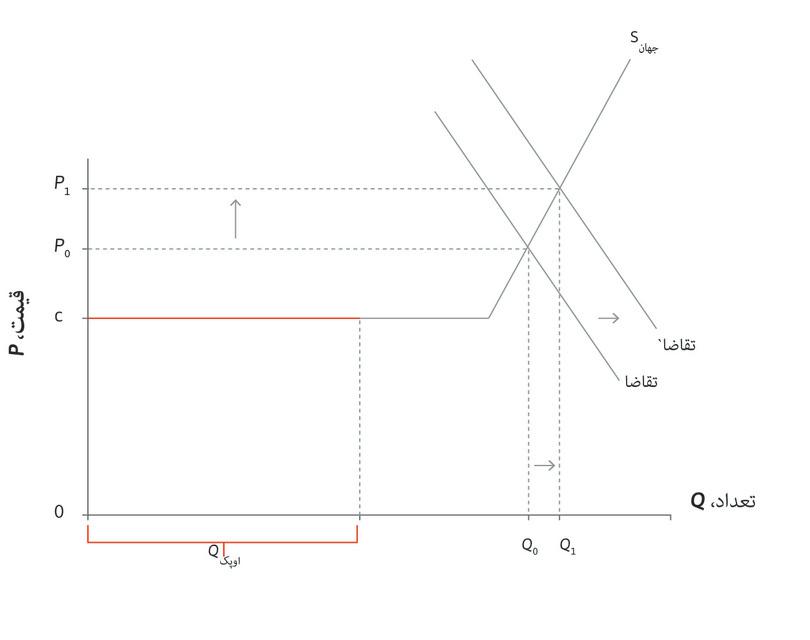

در سالهای ۱۹۷۳ و ۱۹۷۴ کشورهای عضو اوپک در واکنش به جنگ سالهای ۱۹۷۳-۴ خاورمیانه، فرمان توقیف نفتی مختصری را صادر کردند، و در سالهای ۱۹۷۹ و ۱۹۸۰ تولید نفت ایران و عراق در پی توقف عرضه ناشی از انقلاب ایران و آغاز جنگ ایران و عراق کاهش پیدا کرد. این تحولات در شکل ۱۱.۹ با چرخش به سمت چپ منحنی عرضه جهانی نشان داده شدهاند که به علت کاهش تولید نفت به سطح Q رخ داده است. کل تولید و مصرف کاهش پیدا میکند، اما از آنجا که تقاضا کشسانی-قیمتی بسیار بالایی دارد، افزایش درصدی در قیمت بسیار بزرگتر از کاهش درصدی در تعداد است. این همان چیزی است که در دادههای شکل ۱۱.۷ مشاهده میکنیم. قیمت نفت (براساس قیمت دلار آمریکا در سال ۲۰۱۴) از ۱۸ دلار در بشکه در سال ۱۹۷۳ به ۵۶ دلار در سال ۱۹۷۴ و سپس به ۱۰۶ دلار در سال ۱۹۸۰ افزایش پیدا کرده است اما کاهش مصرف جهانی نفت پس از این شوکهای قیمتی درمقایسه با آن بسیار کوچک است (۲- درصد در فاصله سالهای ۱۹۷۳ تا ۱۹۷۵ و ۱۰- درصد در فاصله سالهای ۱۹۷۹ تا ۱۹۸۳).

شکل ۱۱.۹ شوکهای قیمتی نفت در دهه ۱۹۷۰: اوپک خروجی خود را کاهش میدهد.

شوک قیمتی نفت در سالهای ۲۰۰۰ تا ۲۰۰۸

- کشسانی درآمدیِ تقاضا

- درصد تغییر در تقاضایی که در پاسخ به ۱ درصد افزایشِ در درآمد فرد اتفاق میافتد.

سالهای ۲۰۰۰ تا ۲۰۰۸ دوره رشد سریع اقتصادی در کشورهای در حال صنعتی شدن، خصوصاً چین و هند بود. کشسانی درآمدی تقاضا برای نفت و محصولات نفتی در این کشورها نسبت به اقتصادهای بازاری توسعه یافته بیشتر است و تقاضا برای مالکیت اتومبیل و سفرهای هوایی توریستی با ثروتمندترشدن این کشورها با سرعت نسبتاً بیشتری افزایش پیدا میکند. این افزایش در درآمد منحنی تقاضا را همانطور که در شکل ۱۱.۱۰ میبینید، به سمت راست جابجا میکند. در این مورد، منحنی تقاضای کوتاه مدت ناکشسان است که باعث این افزایش بزرگ در قیمت و تنها یک افزایش ناچیز در مصرف جهانی نفت میشود. کاهش تند قیمت در سال ۲۰۰۹ را نیز باید به همین شیوه تبیین کرد اما بصورت معکوس: بحران مالی ۲۰۰۸-۹ یک شوک تقاضایی منفی بود که منحنی تقاضا را به سمت چپ جابجا کرد بطوریکه مصرف جهانی حدود ۳ درصد کاهش پیدا کرد و قیمت نفت خام از بالای ۱۰۰ دلار در تابستان ۲۰۰۸ به ۴۰ تا ۵۰ دلار در اوایل سال ۲۰۰۹ رسید.

شکل ۱۱.۱۰ شوکهای قیمتی نفت در سالهای ۲۰۰۰ تا ۲۰۰۸: رشد اقتصادی تقاضای جهانی را افزایش میدهد.

تمرین ۱۱.۳ بازار جهانی نفت

با استفاده از نمودار عرضه و تقاضا:

- نشان دهید که چه اتفاقی میافتد وقتی رشد اقتصادی تقاضای جهانی را بالا میبرد

- در کوتاه مدت

- در بلندمدت و همچنان که تولیدکنندگان در چاههای نفتی جدید سرمایهگذاری میکنند

- در درازمدت و به موازات اینکه مصرفکنندگان جایگزینهایی برای نفت پیدا میکنند

- و به همین ترتیب، پیامدهای کوتاه مدت و درازمدت یک شوک عرضهای منفی مثل شوک دهه ۱۹۷۰ را توصیف کنید.

- اگر شاهد افزایش قیمت نفت باشید، اساساً چطور میتوانید بگویید که این افزایش نتیجه یک تحول در نیمه تقاضا یا در نیمه عرضه بوده است؟

- دیاگرام، و پاسخ به شوک، در هر یک از وضعیتهای زیر چه تفاوتهایی خواهند داشت:

- در یک بازار رقابتی متشکل از چندین تولیدکننده؟

- در شرایطی که یک تولیدکننده نفتی واحد انحصار را در دست دارد؟

- در شرایطی که کارتل اوپک ۱۰۰ درصد تولید نفت را در دست دارد و بدنبال حداکثرسازی سود ترکیبی اعضای خود است؟

- چرا هریک از کشورهای عضو اوپک مشوقی برای تولید بالای سهمیه اختصاص داده شده به خود خواهند داشت؟

- آیا این منطق در مورد وضعیت جهان واقعی که در آن تولیدکنندههای غیر-اوپک هم وجود دارند قابل تعیمی است؟

تمرین ۱۱.۴ انقلاب نفت شِیل

یک تحول اساسی در ده سال گذشته ظهور مجدد ایالات متحده به عنوان یک تولیدکننده نفتی عمده از طریق «انقلاب نفتی شِیل» بوده است. نفت شیل با استفاده از فناوری شکافت هیدرولیک یا «فرکینگ» استخراج میشود: یعنی با تزریق مایع به زمین با فشار بسیار بالا برای شکافتن سنگ و فراهم کردن امکان استخراج. اسپنسر دیل، سرگروه اقتصاددانان در شرکت تولیدکننده نفت BP plc، در اکتبر ۲۰۱۵ طی یک سخنرانی با عنوان اقتصاد جدید نفت توضیح داد که تولید نفت شیل چه تفاوتی با استخراج سنتی نفت دارد.

- بر اساس نظر دیل، انقلاب نفت شیل چه تأثیری بر بازار جهانی نفت داشته است؟

- بازار جهانی نفت در آینده چه تفاوتی خواهد داشت؟

- توضیح دهید که در صورت صحت تحلیل او، نمودار عرضه و تقاضای ما چگونه باید تغییر کند؟

۱۱.۵ ارزش یک دارایی: اصول اولیه

- دارایی

- هرچیز باارزشی که فرد میتواند در مالکیت داشته باشد. همچنین نگاه کنید به ترازنامه، تعهدات

مردم ماهی و کلاه و نفت را بخاطر ارزش مصرفی آن میخرند: (یعنی به ترتیب) برای خوردن، پوشیدن و سوزاندن آنها. بازار دارایی میتواند سازوکار متفاوتی داشته باشد، زیرا خریداران انگیزه دومی هم دارند: اینکه نه تنها در زمان مالکیت آن دارایی به نحوی از آن سود ببرند، بلکه قادر باشند در آینده آن را بفروشند. پس چه چیز ارزش یک دارایی را، حالا چه املاک باشد، چه یک اثر هنری و چه یک دارایی مالی از قبیل سهام یک بنگاه اقتصادی، تعیین میکند؟

از فصل ۶ بیاد داریم که سود یک بنگاه اقتصادی به سهامداران آن و مستقیماً متناسب با سهامی که هرکدام دارند تعلق دارد. این سودها عمدتاً به دو نوع تقسیم میشوند: سود سهام که مستقیماً به سهامداران پرداخت میشود، و عواید بازگشتهای که برای حفظ و توسعه توان بنگاه اقتصادی در ایجاد درآمد استفاده میشود. اما با توجه به اینکه آینده تا این حد ناروشن است، چگونه این سهمها را باید ارزشگذاری کرد؟

دو عامل تعیینکننده مهم در ارزش یک دارایی مالی (که «اوراق بهادار» هم نامیده میشود)، مقدار گردش وجهی است که انتظار میرود ایجاد کند، و عدم قطعیت در پیشبینیهای فرد از این گردش وجهها.

اوراق بهادار

- اوراق بهادار دولتی

- No definition available.

سادهترین راه شروع کردن با داراییای است که جریان ثابتی از پرداختها در تاریخهای معین در طول یک دوره زمانی پایانپذیر را وعده میدهد. فرض کنید که سرمایهگذاران کاملاً اطمینان دارند پرداختهای وعده داده شده انجام خواهند شد. بهترین مثال این مورد اوراق بهادار دولتیای است که توسط دولتی برخوردار از کمترین میزان ممکن قصور، مثلاً امریکا یا سوئیس، صادر میشود (این مورد در انیشتین فصل ۱۰ بررسی شده است).

- اوراق بهادار شرکتی

- نوعی از داراییِ مالی است که در ازای آن صادرکننده متعهد میشود که مبلغِ معنی را در طول زمان به دارنده پرداخت کند. همچنین تحت عنوان اوراق مشارکتی هم شناخته میشود.

سرمایهگذاران تنها در صورتی تمایل به خرید و نگهداری یک دارایی خواهند داشت که نرخ بازگشت آن – یعنی پرداختهای آینده نسبت به قیمتی که براساس آن میتواند خرید و فروش شود – درمقایسه با نرخ سود ناشی از داراییهای مشابه در موقعیتهای دیگری در اقتصاد، وضعیت مناسبی داشته باشد. جریان پرداخت وعده داده شده ثابت است، بطوری که هر چه قیمت دارایی کمتر باشد، نرخ سودی که برای خریدار خواهد داشت بالاتر خواهد بود. به عبارت دیگر، قیمت یک دارایی با نرخ سودی که آن دارایی به دست میدهد رابطه معکوس دارد. اگر سایر نرخ سودها در اقتصاد افزایش پیدا کنند، نرخ سود اوراق بهادار هم باید افزایش پیدا کند – بطوریکه قیمت اوراق کاهش خواهد داشت.

حالا اوراق بهادار شرکتی, را در نظر بگیرید که عاری از ریسک هم نیستند. هرچه ریسک قصور بالاتر باشد، نرخ سودی که سرمایهگذاران برای نگهداشتن دارایی خود مطالبه میکنند هم بیشتر خواهد بود. اگر دو نوع اوراق دقیقاً جریان پرداخت یکسانی را متعهد میشوند، اوراقی که ریسک بیشتری دارد قیمت کمتری خواهد داشت. سرمایهگذاران درصورتی که اوراق پرریسکتر را خریداری کنند نرخ سود بالاتری خواهند داشت، اوراقی که احتمالاً با قصور روبرو نخواهند شد اما با ریسک بزرگتری رو به رو هستند که ممکن است پرداختهای وعده داده شده اساساً عملی نشوند.

سهام

- سهام

- بخشی از داراییهای شرکت که قابلِ معامله است و به دارندهی آن حقِ دریافتِ بخشی از سود شرکت و منتفعشدن از افزایشِ ارزشِ داراییهای شرکت را میدهد. همچنین نگاه کنید به اموالِ مشترک.

Stock (که گاهی سهام) هم نامیده میشود) از دو جنبه مهم با اوراق تفاوت دارد: هیچ جریان پرداخت مشخص وعده داده شدهای وجود ندارد، و بازه زمانی که در آن پرداختها انجام خواهند شد نیز ثابت نیست. بنگاههای اقتصادیی که انتظار میرود عواید خالص بیشتری ایجاد کنند ارزشگذاری بالاتری خواهند داشت، و در صورتی که انتظارات تغییر کند، ارزش سهام هم تغییر خواهد کرد. اما مثل اوراق بهادار، ارزش سهام هم تابع نرخ سود در دیگر موقعیتهای بازار است، و همچنین تابع اینکه تصور ما از پرریسک بودن عواید چقدر است.

ریسک

- ریسک سیستماتیک

- ریسکی است که بر همه داراییها در بازار تأثیر میگذارد، بطوریکه سرمایهگذاران نمیتوانند با حفظ ترکیبی از داراییهای مختلف، درمعرضِ ریسکبودنِ خود را کاهش دهند. همچنین تحت عنوان ریسک غیرقابلتقسیم هم شناخته میشود.

- ریسک دلبخواهی

- نوعی از ریسک است که در هر زمان تنها بر شمار محدودی از داراییها تأثیر میگذارد. دلالان عموماً چنین ریسکهایی را با حفظ فهرست متنوعی از داراییهای متأثر از ریسکهای مختلف، تقریباً از پیش روی خود حذف میکنند. همچنین نگاه کنید به: ریسک سیستماتیک.

اما ریسک یک دارایی را چگونه باید ارزیابی کرد؟ پاسخ به این سوال مستلزم این است که تمایز میان ریسک سیستماتیک و ریسک دلبخواهی. را بفهمیم. به دلایل مختلف، عواید یک بنگاه اقتصادی ممکن است از انتظار ما بالاتر یا پایینتر باشد. برخی حوادث – از قبیل تغییر در خط مشی تجاری، نرخ بهره، یا تقاضای کل اقتصاد برای کالا و خدمات – همزمان بر انواع گستردهای از داراییهای مالی تأثیر میگذارند. یا برخی حوادث دیگر – ازقبیل محاکمههای دارویی، یا دادخواهی های مربوط به مسائل امنیتی اتومبیل – تنها بر بنگاههای اقتصادی خاصی تأثیر میگذارد که آماده رویارویی با برد و باخت هستند. نخستین منشأ ریسک را ریسک سیستماتیک یا غیرتنوع پذیر، و دومی را دلبخواهی یا تنوع پذیر مینامند.

- ریسک سیستماتیک

- ریسکی است که بر همه داراییها در بازار تأثیر میگذارد، بطوریکه سرمایهگذاران نمیتوانند با حفظ ترکیبی از داراییهای مختلف، درمعرضِ ریسکبودنِ خود را کاهش دهند. همچنین تحت عنوان ریسک غیرقابلتقسیم هم شناخته میشود.

نوع سومی از ریسک، یا همان ریسک سیستماتیک، معمولاً به ریسکهایی گفته میشود خود نظام مالی را تهدید میکنند. نمونههایی از ریسک سیستماتیک از قبیل بحران مالی سال ۲۰۰۸ را در فصل ۱۷ بررسی خواهیم کرد.

این ایده توسط ویلیام شارپ، جان لینتنر و دیگران در دهه ۱۹۶۰ و با اتکا به تلاشهای سابق هری مارکوویتز بسط پیدا کرد.

یکی از ایدههای مهم در اقتصاد مالی این است که ریسک تنوع پذیر اساساً هیچ دخلی در ارزیابی اوراق بهادار ندارد، زیرا سرمایهگذاران میتوانند با ایجاد یک مخزن اوراق مشتمل بر تعداد زیادی اسناد دارایی که هریک وزن ناچیزی دارند، تقریباً آن را حذف کنند. در هر دوره زمانی معین، برخی از بنگاههای اقتصادی حاضر در مخزن اوراق شوکهای مثبتی را تجربه خواهند کرد و برخی دیگر شوکهای منفی، اما مادامی که این شوکها واقعا دلبخواهی باشند، تمایل آنها در جهت خنثی کردن یکدیگر خواهد بود و خود مخزن اوراق عمدتاً دست نخورده باقی خواهد ماند.

اما ریسک سیستماتیک متفاوت است. ریسک سیستماتیک ناشی از شوکهایی است که انواع گستردهای از اواراق بهادار را بطور همزمان تحت الشعاع قرار میدهد و نمیتواند آن را تنوعپذیر کرد. بنگاههای اقتصادی مختلف، بسته به اینکه عوایدشان تا چه اندازه با عواید کل بازار همبستگی دارد، در معرض سطوح مختلفی از ریسک سیستماتیک قرار دارند. برای مثال عواید شرکت فورد یا کرایسلر شدیداً تابع شرایط اقتصادی در کل اقتصاد هستند، زیرا مردم در شرایط افول اقتصادی خرید ماشین را به تعویق میاندازند. در مقابل، بنگاههای اقتصادی تأسیسات عمومی عرضهکننده گاز و برق به مشتریان مسکونی در برابر چنین ریسکهای مصون هستند چراکه مصرف انرژی حساسیت زیادی نسبت به شرایط اقتصادی ندارد.

- نرخ سرمایهگذاری بازار

- نرخ بازگشتی است که دقیقاً به اندازهای که سرمایهگذاران را برای نگهداشتنِ سهامِ خود در یک کمپانیِ خاص تشویق میکند. اگر شرکت با سطحِ بالائی از ریسکِ سیستماتیک روبهرو باشد، این نرخ هم بالاتر خواهد بود.

سرمایهگذاران از بنگاههای اقتصادیی که سطح بالایی از ریسک سیستماتیک دارند میانگین بازگشت بالاتری را مطالبه خواهند کرد، چراکه عواید این بنگاههای اقتصادی شکنندگیهای خاصی از خود نشان میدهند که براحتی قابل تنوع پذیرشدن نیستند. نرخ بازگشتی که برای ترغیب سرمایهگذاران به خرید سهام در یک بنگاه اقتصادی را گاهی نرخ بازگشت لازم، یا نرخ سرمایهگذاری بازار. مینامند. این نرخ، البته با فرض «ثابت بودن سایر شرایط»، برای بنگاههای اقتصادیی که در معرض ریسک سیستماتیک بزرگتری قرار دارند، بالاتر است. بنابراین، به ازای هر پیشبینیای که در مورد عواید آینده داشته باشیم، ارزش سهام برای بنگاههای اقتصادی برخوردار از نرخ سرمایهگذاری پایینتر، بیشتر خواهد بود.

استراتژیهای تجاری

- ارزش بنیادی سهم

- قیمتِ سهام براساسِ برآوردِ عوایدِ آینده و سطحِ ریسکِ سیستماتیک، که میتواند به عنوان سنجهای از سودِ کنونیِ حفظِ آن دارایی در اکنون و آینده تلقی شود.

قیمت سهم محاسبه شده براساس ملاحظات فوق – یعنی پیشبینی ما از عواید آینده و سطح ریسک سیستماتیک – گاهی ارزش بنیادی آن سهام یا اوراق بهادار نامیده میشود. بسیاری از نهادهای سرمایهگذار، منجمله صندوقهای دوجانبه برخوردار از مدیریت فعالانه و برخی از صندوقهای تأمینی، استراتژیهای تجاری خود را بر اساس خرید داراییهایی که تصور میشود قیمتگذاری آنها پایینتر از ارزش بنیادی آنها است، و فروش داراییهایی که قیمیت پایینتری نسبت به قیمت بنیادیشان دارند، تنظیم میکنند.

بااینحال، استراتژیهای تجاری دیگری هم وجود دارند که اساساً ربطی به ارزیابی ارزش بنیادی ندارند. برای مثال برخی تاجران، بدنبال شواهد حاکی از فرارسیدن «لحظه برجسته» در قیمت داراییها هستند تا در صورتی که انتظار افزایش بیشتر قیمتی را دارند خرید و درصورتیکه انتظار کاهش قیمتی را دارند دست به فروش بزنند. یک سرمایهگذار در صورتی مایل خواهد بود برای یک اوراق بهادار قیمتی بالاتر از قیمت بنیادی آن پرداخت کند که معتقد باشد قیمت آن از این حد هم بالاتر خواهد رفت. در این حالت، حتی اگر قیمت بنیادی دارایی تغییری نکرده باشد باز هم خریدار میتواند بواسطه خرید با قیمت پایینتر و فروش با قیمت بالاتر سود کند.

- سوداگری

- No definition available.

خرید و فروش داراییها براساس ارزیابی ارزش بنیادین آنها، نوعی از سوداگری، است که تکیهگاه آن باور به بازگشت دوباره قیمتها به ارزش بنیادین آنها است. خرید و فروش براساس «لحظه برگزیده» نیز نمونه دیگری از سوداگری است که تکیهگاه آن باور به درجه ای از ماندگاری برای روندهای کوتاه-مدت است. این استراتژیها و بسیاری از استراتژیهای دیگر در بازارهای مالی مدرن وجود دارند. اینها، همانطور که در فصل بعد خواهیم دید، رفتار قیمتها و امکان شکلگیری حبابها و ورشکستگیها را تعیین میکنند.

اقتصاددانان چگونه از واقعیتها درس میگیرند؟ حکمت جماعت: حجم ذخیره (ماده گاو) و ارزش ذخایر

قیمت صحیح یک سهم در بنگاه اقتصادی مثلاً فیسبوک چقدر است؟ آیا بهتر است که قیمت توسط متخصصان اقتصادی تعیین شود یا در بازار و بواسطه کنشهای میلیونها انسانی که تنها تعداد اندکی از آنها دانش کافی درباره اقتصاد یا دورنمای یک بنگاه اقتصادی دارند؟

به ندرت بتوان گفت که اقتصاددانان جزئیات چندوچون این مکانیسم را درک میکنند. اما نکته مهمی وجود دارد که سرچشمه غریبی هم دارد: از یک بازی حدسی که در سال ۱۹۰۷ در یک نمایشگاه کشاورزی در پلایموث انگلستان اجرا میشد. گاو نری به شرکتکنندگان در نمایشگاه نشان داده میشد. آنها در ازای یک سکه نیم شیلینگی (یعنی ۲.۵ پنس) اجازه پیدا میکردند که وزن خالص حیوان یعنی مقدار گوشت قابل فروشی که از آن بدست میآید را حدس بزنند. شرکتکننده ای که نزدیکترین گزینه به پاسخ سوال روی بلیط ورودی اش درج میشد برنده جایزه بود.

بعدها فرانسیس گالتونِ دانشمند به بلیطهای مربوط به آن مسابقه دست پیدا کرد. او متوجه شد که یک بازیکن به طور تصادفی انتخاب شده، به طور میانگین به اندازه ۴۰ پوند با جواب صحیح فاصله دارد. اما درمقابل، آنچه که گالتون صدای مردم (vox populi) مینامد – یعنی میانه ارزش همه حدسیات – بطرز چشمگیری به ارزش حقیقی نزدیک بود و تنها به اندازه ۹ پوند (یعنی کمتر از ۱ درصد) از آن انحراف داشت.

نکتهای که به اقتصاد مربوط میشود این است که میانگین ناشی از شمار بسیار زیادی از افراد نه-خیلی-مطلع غالباً به شدت دقیق است. و احتمالاً از برآورد یک دامپزشک یا پرورشدهنده گاو هم دقیقتر است.

استفاده گالتون از میانه برای سرجمع کردن حدسیات به این معناست که صدای مردم همان صدای مطلعترین بازیگر (مفروض) بوده، اما حدسیات همه افراد دیگر بوده که این فرد بازیگر را دریافته و انتخاب کرده است. صدای مردم با درنظر گرفتن کلیه اطلاعات موجود، و منجمله گمانهها و خیالاتی که گزینههای حذف شده را بالا و پایین کردهاند، بدست میآید.

نتیجهای که گالتون بدست آورده نمونهای از «حکمت جماعت» است. این مفهوم بطور خاص برای اقتصاددانان جذابیت دارد چراکه به شکلی اسلوبمند، بسیاری از اجزای دخیل در یک سازوکار قیمتی خوب را در خود دارد.

همانطور که خود گالتون هم اشاره کرده است، بازی حدس زدن مجموعهای از ویژگیهایی را دارد در موفقیت صدای مردم نقش دارند. مبلغ ورودی صفر نیست اما بسیار اندک است و این در عین اینکه اجازه میدهد تعداد زیادی از افراد شرکت کنند اما از ورود شرکتکنندگان تفننی یا مزهپرانها هم جلوگیری میکند. حدسیات بصورت خصوصی نوشته و وارد میشوند و قضاوتها به دور از تأثیر «خطابه و هیجان» انجام میشوند. وعده پاداش، همه توجهات را به خود متمرکز میکرد.

بااینکه بسیاری از شرکتکنندگان افراد بسیار مطلعی محسوب میشدند، اما بسیاری دیگر هم بودند که اطلاع کمتری داشتند و همانطور که گالتون هم اشاره میکند، توسط دیگر افراد حاضر در نمایشگاه و همچنین تخیل خودشان هدایت میشدند. انتخاب ارزش میانه توسط گالتون، تأثیر این حدسزنندگان کم اطلاع را کاهش میدهد (اما حذف نمیکند)، و به این ترتیب مانع از آن میشود که حدسیات بی مبنای انفرادی (مثلاً انتخاب ۱۰ بار پاسخ درست) صدای مردم را از دیدگاههای گروه بطور کل کنار بگذارد.

بازار بورس نمونه دیگری از صدای مردم است که در آن افراد در مورد ارزش یک بنگاه اقتصادی حدسهایی میزنند، حدسیاتی که اغلب، و البته نه همیشه، تغییرات کیفیت مدیریت، فناوری یا فرصتهای بازار را کاملاً با دقت ردگیری میکنند.

حکمت جماعت، موفقیت بازارهای پیشبینی را نیز توضیح میدهد. بازار الکترونیک آیووا، که توسط دانشگاه آیووا اداره میشود، این امکان را فراهم میکند که افراد به خرید و فروش قراردادهایی بپردازند که پاداشی را، بسته به اینکه چه کسی برنده انتخابات آتی خواهد بود، اختصاص میدهند. قیمت این داراییها، ماحصل اطلاعات، گمانهها، و حدسیات شمار زیادی از شرکتکنندگان است. این نوع بازارهای حدسیات – که غالباً بازارهای بورس سیاسی هم نامیده میشوند – به شکل غریبی میتوانند از ماهها قبل پیشبینیهای دقیقی از نتایج انتخاباتی، حتی بهتر از سایتهای رأیگیری یا حتی سایتهای شمارش آرا، ارائه دهند. بازارهای پیشبینی دیگری هم هستند که زمینه شرطبندی بر سر رخدادهایی از قبیل اعلام برنده بهترین بازیگر زن اسکار را برای هزاران نفر فراهم میکنند. حتی پیشنهاد شده بود که برای پیشبینی زمان حوادث تروریستی بعدی هم یک بازار پیشبینی دایر شود.

پرسش ۱۱.۴ پاسخ (پاسخهای) صحیح را انتخاب کنید.

کدامیک از گزارههای زیر صحیح است؟

- سود موردانتظار آینده و ریسک سیستماتیک جریان درآمدی مورانتظارِ سرمایهگذار را معین میکنند. منظور ما از ارزشِ بنیادی همین است.

- اگر اطلاعات جدید در مورد سودآوری یا ریسک وجود ندارد، ارزشِ بنیادی تغییری نکرده است، بنابراین افزایشِ قیمتی نشان از حدس و گمان دارد.

- این امکان وجود دارد که اگر قبل از سقوط قیمتها بفروشید، با این استراتژی سود کنید.

- سرمایهگذاران لزوماً توافقی ندارند، چراکه اطلاعاتشان در مورد سودآوری آینده متفاوت است.

۱۱.۶ تغییر عرضه و تقاضا برای داراییهای پولی

- بازار بورس

- یک بازارِ مالی است که در آن سهام و دیگر داراییهای مالی معامله میشوند. شامل فهرستی است از کمپانیهایی که سهامشان معامله میشود.

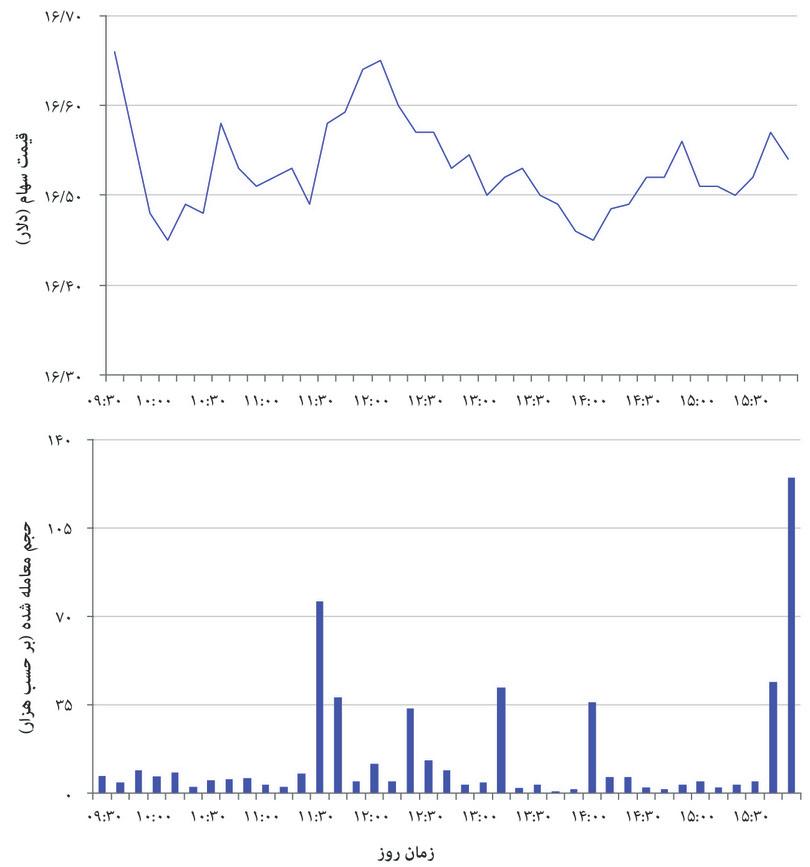

قیمتها در بازارهای پولی مدام درحال تغییر هستند. نمودار شکل ۱۱.۱۱ نشان میدهد که نوسانات قیمت سهام شرکت نیوز کورپ (NWS) در سایت بازار بورس نَسدَق در طول یک روز در ماه مِی ۲۰۱۴ و در قاب پایینی تعداد سهام معامله شده در هر نقطه را نشان میدهد. اندکی پس از باز شدن بازار در ساعت ۹:۳۰ صبح، قیمت ۱۶.۶۶ دلار بوده است. به موازات خرید و فروش سهام در طول روز، قیمت هم در ساعت ۱۰ صبح و هم در ساعت ۲ بعدازظهر به نقطه ۱۶.۴۵ دلار رسیده است. تا زمان بسته شدن بازار، و با قیمت سهام ۱۶.۵۴ دلار، نزدیک به ۵۵۶۰۰۰ سهم معامله شده است.

شکل ۱۱.۱۱ قیمت سهام نیوکورپ و حجم مبادلهشده (۷ مِی ۲۰۱۴)

Bloomberg L.P., accessed 28 May 2014.

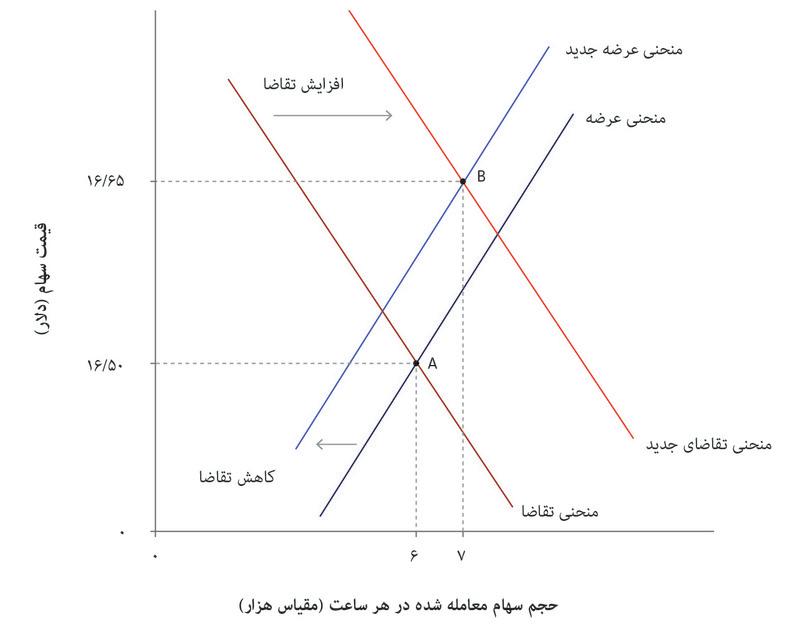

در هر زمانی که بازار سهام شرکت نیوز کورپ باز است، هر یک از سهامداران یک قیمت ذخیره دارد، یعنی پایینتری قیمتی که سهامدار حاضر به فروش خواهد بود. دیگران در بازار حضور دارند تا به محض پیدا کردن یک قیمت مناسب خرید کنند. با تغییر نظر معاملهگران درباره سودآوری شرکت نیوز کورپ، تمایل آنها برای خرید و فروش نیز تغییر میکند. با دنبال کردن مراحل مندرج در شکل ۱۱.۱۲ میتوانید ببینید که این تغییرات در عرضه و تقاضا چگونه بر قیمت داراییهای پولی تأثیر میگذارند. منحنیها حجم سهام مورد تقاضا یا عرضه شده در هر قیمت را نشان میدهند.

شکل ۱۱.۱۲ خبرهای خوب درباره سوددهی

توازن اولیه

خبرهای خود درباره سودآوری

خبرهای خوب درباره سودآوری

توازن جدید

اما در عمل بازارهای بورس در قالب بازههای زمانی ثابتی ازقبیل ساعت کار نمیکنند. درواقع بواسطه فرآیندی که حراج مضاعف پیوسته نامیده میشود، معامله بصورت مداوم اتفاق میافتد و قیمتها همواره در حال تغییر هستند.

- سفارش محدوده

- ترکیب اعلامشده قیمت و تعداد برای یک دارایی، چه برای قصد خرید و چه به قصد فروش.

- دفتر سفارشات

- صورتِ سفارشاتِ محدودهای که توسط خریداران و فروشندگان اعلام شده اما هنوز به انجام نرسیده است.

هرکسی که تمایل به خرید دارد، ترکیبی از قیمت و تعداد پیشنهاد میدهد که به آن سفارش محدوده میگویند. برای مثال، یک سفارش محدوده برای خرید ۱۰۰ سهم در نیوزکورپ با قیمت هر سهم ۱۶.۵۰ به این معنا است که خریدار متعهد میشود ۱۰۰ سهم خریداری مشروط به اینکه قیمت هر سهم بالاتر از ۱۶.۵۰ نباشد. این قیمت ذخیره خریدار است. به همین ترتیب، یک سفارش محدوده فروش نیز علامت تعهد به فروش تعداد معینی از سهام است مشروط به اینکه قیمت پایینتر از میزان مشخص شده (یعنی قیمت ذخیره فروشنده) نباشد.

وقتی یک سفارش محدوده خرید اعلام میشود، دو اتفاق میتواند بیافتد. اگر از قبل یک سفارش محدوده فروش وجود دارد که هنوز پر نشده است، و تعداد سهام لازم را با قیمت یکسان یا پایینتر از میزان تعیین شده توسط خریدار پیشنهاد میدهد، معامله اتفاق میافتد. اگر چنین سفارشی وجود ندارد، آنگاه سفارش محدوده اصطلاحاً در دفتر سفارشات که درواقع صرفاً یک حافظه الکترونیکی است) قرار داده میشود، و در برابر سفارش فروشهای جدیدی که از راه میرسند، در معرض معامله قرار میگیرد.

سفارشات خرید را اصطلاحاً پیشنهاد و سفارشات فروش را درخواست مینامند. دفتر سفارشات، پیشنهادها را به ترتیب از پایین به بالا فهرست میکند. قسمت بالایی دفتر برای سهام نیوز کورپ در حوالی ظهر روز ۸ مِی ۲۰۱۴ چیزی شبیه به شکل ۱۱.۱۳ است:

| پیشنهاد | درخواست | ||

|---|---|---|---|

| قیمت ($) | کیفیت | قیمت ($) | کیفیت |

| ۱۶.۵۶ | ۴۰۰ | ۱۶.۵۹ | ۵۰۰ |

| ۱۶.۵۵ | ۴۰۰ | ۱۶.۶۰ | ۷۰۰ |

| ۱۶.۵۴ | ۴۰۰ | ۱۶.۶۱ | ۸۰۰ |

| ۱۶.۵۳ | ۶۰۰ | ۱۶.۶۲ | ۵۰۰ |

| ۱۶.۵۲ | ۲۰۰ | ۱۶.۶۳ | ۵۰۰ |

شکل ۱۱.۱۳ یک دفترچه ثبتنام حراج دوجانبه پیوسته: قیمتهای پیشنهادی و درخواستی برای سهام نیوزکورپ.

Yahoo Finance, accessed 8 May 2014.

با توجه به این شرایط، یک پیشنهاد خرید برای ۱۰۰ سهم با قیمت ۱۶.۵۷ دلار پرنشده باقی خواهد ماند و در بالاترین نقطه ستون پیشنهادات وارد دفتر سفارشات میشود. با این حال، یک پیشنهاد برای ۶۰۰ سهام با قیمت ۱۶.۶۰ دلار بلافاصله پر خواهد شد زیرا میتواند با سفارشات محدود فروش موجود منطبق شود. تعداد ۵۰۰ سهم با قیمت ۱۶.۵۹ دلار برای هر سهم معامله خواهد شد، و ۱۰۰ سهم نیز با قیمت ۱۶.۶۰ دلار معامله خواهد شد. هرگاه که یک سفارش خرید فوراً پر میشود، معامله با بهترین قیمت ممکن برای خریدار (یعنی قیمت درخواستی) انجام میشود. به همین ترتیب، وقتی سفارش فروشی اعلام و بلافاصله با سفارشات موجود پر میشود، معامله با بهترین قیمت ممکن برای فروشنده (یعنی قیمت پیشنهادی) انجام میشود.

حالا میتوانیم ببینیم که در چنین بازاری قیمتها چگونه در طول زمان تغییر میکنند. فردی که اخباری منفی درباره شرکت نیوزکورپ شنیده است، مثلاً این شایعه که یکی از اعضای هیئت مدیره شرکت بزودی استعفا خواهد داد و تصور میکند که این خبر هنوز در قیمت دخالت داده نشده است، احتمالاً یک سفارش فروش عمده با قیمتی پایینتر از ۱۶.۵۶ دلار را اعلام خواهد کرد که بلافاصله با درخواستهای موجود معامله خواهد شد. به تدریج که این معاملات انجام میشوند، پیشنهادها از دفتر سفارشات حذف میشوند و قیمت بورس افت میکند. به همین ترتیب، در پاسخ به اخبار مساعد، سفارشات خرید با قیمتهای بالاتر از پایینترین درخواست هم با پیشنهادهای فروش موجود معامله میشوند و تراکنشها با قیمتهای بطور متوالی افزایش یابندهای صورت میگیرند.

ازآنجاکه قیمت در نوسان است، براحتی نمیتوان این بازار را در توازن فرض کرد. بااینحال این واقعیت وجود دارد که قیمت همواره با هدف تطبیق دادن عرضه و تقاضا و بنابراین به تعادل رساندن بازار، خود را تعدیل میکند.

بازارهای پولی نمونه دیگری است از بازارهایی که از طریق بهره-جویی اقتصادی به توازن میرسند:

- کسانی که فکر میکنند با خرید سهام کورپ نیوز در یک قیمت معین سود میکنند، پیشنهادی با آن قیمت را ارائه میکنند.

- کسانی که فکر میکنند با فروش سود خواهند کرد، درخواستی را با یک قیمت معین ارائه میدهند.

- قیمت در هر لحظه خاص از زمان، بازتابی است از سرجمع نتیجه رفتار بهره-جویانه کلیه کنشگران در اقتصاد – و منجمله کسانی که تنها سهم موجودشان را حفظ میکنند.

تمرین ۱۱.۵ منحنیهای عرضه و تقاضا

- براساس دادههای موجود در دفتر سفارشات شرکت نیوزکورپ در شکل ۱۱.۱۳ منحنیهای عرضه و تقاضا برای سهام را رسم کنید.

- توضیح دهید که چرا دو منحنی هم را قطع نمیکنند.

پرسش ۱۱.۵ پاسخ (پاسخهای) صحیح را انتخاب کنید.

شکل زیر دفترچه ثبت سفارشات شرکتِ سهامِ نیوز کورپ را نشان میدهد.

| پیشنهاد | درخواست | ||

|---|---|---|---|

| قیمت ($) | کیفیت | قیمت ($) | کیفیت |

| ۱۶.۵۶ | ۴۰۰ | ۱۶.۵۹ | ۵۰۰ |

| ۱۶.۵۵ | ۴۰۰ | ۱۶.۶۰ | ۷۰۰ |

| ۱۶.۵۴ | ۴۰۰ | ۱۶.۶۱ | ۸۰۰ |

| ۱۶.۵۳ | ۶۰۰ | ۱۶.۶۲ | ۵۰۰ |

| ۱۶.۵۲ | ۲۰۰ | ۱۶.۶۳ | ۵۰۰ |

- ۱۶.۵۹ دلار در نیمه درخواست قرار دارد. بنابراین فردی میخواهد ۵۰۰ سهم را به این قیمت بفروشد.

- قیمت نشانگرِ قیمت ذخیره خریدار یا فروشنده است. بنابراین در این مورد خریدار حداکثر ۱۶.۵۶ دلار خواهد پرداخت.

- سفارش نمیتواند انجام شود زیرا هیچ سفارشِ خریدی به قیمتی به اندازه ۱۶.۵۸ وجود ندارد.

- خریدار بیشتر از ۱۶.۵۹ دلار پرداخت نخواهد کرد، بنابراین ۵۰۰ سهام خریده خواهد شد و سفارش برای ۱۰۰ سهم باقیمانده بیپاسخ خواهد ماند.

۱۱.۷ حباب بازار سهام

- کالاها

- اقلام جسمانیای که به شیوهای مشابه سهام معامله میشوند. شاملِ فلزاتی از قبیلِ طلا و نقره، و محصولاتِ کشاورزیای از قبیل قهوه و شکر، یا نفت و گاز هستند. گاهی به معنای گسترده تر برای اشاره به هر چیزی که برای فروش تولید شده است بکار میرود.

انعطافی که قیمت های بورس نیوز کورپ از خود نشان میدهند، در مورد بازارهای دیگر داراییهای مالی ازقبیل اوراق دولتی، ارزهای تحت نرخ شناور ارز، کالاهایی ازقبیل طلا، نفت خام و غله، و داراییهای منقولی مثل اسب و آثار هنری نیز عمومیت دارد.

- حباب قیمت دارایی

- افزایشِ پایدار و چشمگیرِ در قیمت یک دارایی که ناشی از انتظارات در مورد افزایشهای قیمتیِ بعدی است.

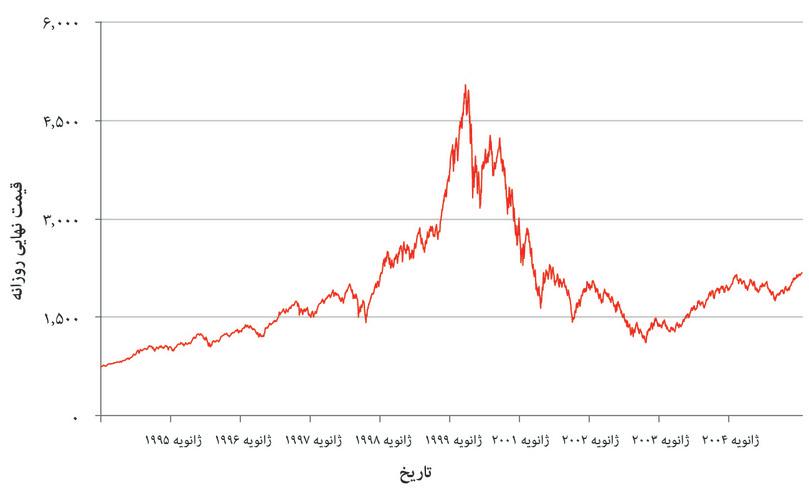

اما قیمتهای سهام تنها بطور ساعتی یا روزانه حالت فرّار ندارند، بلکه میتوانند حالت دورانی و گردشی که غالباً به آن حباب. میگویند نیز از خود نشان دهند. شکل ۱۱.۱۴ ارزش شاخص ترکیبی نسدق در فاصله سالهای ۱۹۹۵ تا ۲۰۰۴ را نشان میدهد. این شاخص عبارت است از میانگین قیمتهای مجموعهای از اموال درکنار بنگاههای اقتصادیی که به تناسب سرمایهگذاری بازاری شان مرتب شدهاند. شاخص ترکیبی نسدق در آن زمان بسیاری از بنگاههای اقتصادی در بخشهای فناوری که دارای رشد پرشتاب هستند یا بنگاههای اقتصادیی که ارزشگذاریشان دشوار است را نیز در برمیگرفت.

شکل ۱۱.۱۴ جباب تکنولوژیک: شاخص ترکیبی نسدق (۱۹۹۵ تا ۲۰۰۴)

Yahoo Finance, accessed 14 January 2014.

این شاخص، در ابتدای دوره با کمتر از ۷۵۰ شروع شد و طی ۵ سال به رقمی بیش از ۵۰۰۰ همراه با نرخ بازگشت سالانه چشمگیری حدود ۴۵ درصد رسید. سپس طی کمتر از یک سال، دوسوم از ارزش خود را از دست داد و به یکباره در حول و حوش رقم ۱۱۰۰ به پایینترین نقطه خود رسید که تقریباً ۸۰ درصد پایینتر از نقطه اوج آن بود. این مرحله به «حباب فناوری» مشهور شده است.

اطلاعات، عدم اطمینان و باورها

اصطلاح حباب اشارهای است به گسست پایدار و چشمگیر قیمت یک دارایی (اعم از مالی و غیر آن) از ارزش بنیادی آن است.

گاهی اطلاعات تازه درباره ارزش بنیادی یک دارایی خود را به سرعت و به شکلی قابل اطمینان در بازارها نشان میدهد. تغییر نظرات درباره رشد عواید آینده یک بنگاه اقتصادی به تعدیلهای تقریباً آنی در قیمت سهام آن منجر میشود. اخبار خوب یا بد درباره حق ثبت انحصاری و دادخواستها، بیماری یا فوت پرسنل مهم، تغییرات غیرمنتظره عواید، یا ادغامها میتوانند به معاملات فعالانه – و جابهجاییهای قیمتی سریع - منجر شوند.

ازآنجاکه جابجانیهای قیمت بورس غالباً اطلاعات مهمی را درباره سلامت مالی بنگاه اقتصادی منعکس میکنند، معاملهکنندگانی که این اطلاعات را در اختیار ندارند میتوانند آنها را از روی جابهجاییهای قیمتی استنتاج کنند. به زبان هایک، تغییرات در قیمت پیغامهایی هستند که اطلاعاتی را در خود نهفته دارند. اگر قرار است که بازارها بخوبی عمل کنند، معاملهکنندگان باید به این پیغامها پاسخ دهند. اما وقتی که معاملهکنندگان یک افزایش قیمتی را به عنوان نشانه افزایش قیمتی بیشتر تفسیر میکنند استراتژیهای (معاملهگری لحظهای نتیجه میتواند چرخههایی از افزایش قیمت خود-تقویت کنندهای باشد که نهایتاً به حبابهای قیمتی منجر میشود که به دنبال آن افت قیمتهای ناگهانی موسوم به سقوط اتفاق میافتد.

- معاملهگری لحظهای

- نوعی استراتژی معامله سهام برمبنای این ایده که اطلاعات جدید فوراً در قیمتها اثر نمیگذارد، بطوری که قیمتها همبستگیِ مثبتی در طول بازههای کوتاه زمانی نشان میدهند.

سه ویژگی متمایز و به هم پیوسته بازارها میتواند به پیدایش حباب منجر شود:

- ارزش فروش مجدد: تقاضا برای یک دارایی هم ناشی از مزیتی است که برای مالک آن دارد (مثلاً جریان سهم سودی که از آن ناشی میشود یا لذت داشتن نقاشی یک هنرمند مشهور در اتاق پذیراییتان) و هم به این دلیل که فرصتی برای گمانهزنی درباره تغییر در قیمت آن فراهم میکند. به همین ترتیب، یک زمیندار هم ممکن است خانهای را هم به خاطر درآمد اجاره آن خریداری کند و هم به منظور ایجاد یک نفع سرمایهای با نگهداشتن یک دارایی برای یک مدت زمانی و سپس فروختن آن. افراد درباره اینکه چه اتفاقی برای قیمت دارایی خواهد افتاد نظرات مختلفی دارند و این نظرات با دریافت اطلاعات تازه یا باور به اینکه دیگران به اطلاعات تازه واکنش نشان میدهند، تغییر میکند.

- سهولت معامله: در بازارهای مالی، سهولت معامله به این معناست که شما میتوانید بین خریدار یا فروشنده بودن، برحسب اینکه فکر میکنید قیمت افزایش خواهد یافت یا کاهش، جابجا شوید. جابجایی بین خریدار یا فروشنده بودن در بازارهای کالاها و خدمات متعارف که در آن فروشندگان بنگاههای اقتصادیی با کالاهای سرمایهای تخصصی و کارگران ماهر هستند و خریداران انواع دیگری از بنگاههای اقتصادی یا خانوارها هستند، ممکن نیست.

- سهولت استقراض برای تامین مالی خرید: اگر شرکتکنندگان در بازار این امکان را داشته باشند که برای افزایش تقاضا برای کالایی که گمان میکنند قیمتش افزایش خواهد یافت استقراض کنند، این باعث خواهد شد که حرکت صعودی قیمت ادامه پیدا کند و امکان شکلگیری حباب و سقوط پس از آن را فراهم کند.

وقتی اقتصاددانان اختلاف نظر دارند آیا حبابها وجود دارند؟

تحرکات قیمتی در شکل ۱۱.۱۴ (و شکل ۱۱.۲۰ در قسمت بعدی) این برداشت را ایجاد میکند که قیمت دارایی میتواند به شکل افسارگسیختهای جابهجا شود و شباهت اندکی با جریان درآمدی که به شکل معقول از نگهداری این داراییها انتظار میرود نشان میدهد.

اما آیا واقعا حبابها وجود دارند؟ یا توهمی ناشی از خطای ادراکی هستند؟ به عبارت دیگر، آیا میتوانیم بدانیم که یک بازار پیش از سقوط در حال تجربه یک حباب است؟ در کمال تعجب برخی از اقتصاددانان رده بالایی که با دادههای مربوط به بازار پولی کار میکنند در اینباره اختلاف نظر دارند. از جمله این اقتصاددانان اوژن فاما و رابرت شیلر دو نفر از سه برنده جایزه نوبل سال ۲۰۱۳ هستند.

فاما منکر این است که واژه حباب اساسا هیچ معنای مفیدی داشته باشد5

این واژهگان بسیار مصطلح شدهاند: به نظر من اینها هیچ معنایی ندارند. بعد از وقوع گفتن اینکه قیمتها پایین رفتهاند و احتمالا حبابی در کار بوده، بسیار آسان است. به نظر من اغلب حبابها یک خطای دید تمام عیار هستند. حالا پس از وقوع همیشه میتوانید افرادی را پیدا کنید که قبل از وقوع گفته بودند قیمتها بسیار بالا هستند. مردم همیشه میگویند که قیمتها بسیار بالااند. وقتی که حرفشان درست از آب درمیآید، دهانشان را پر از طلا میکنید. وقتی هم که حرفشان اشتباه از کار درمیآید آنها را ندیده میگیرید. عموما این افراد در نیمی از مواقع درست یا غلط فکر میکنند.

این بیانی است از چیزی که اقتصاددانان به آن فرضیه بازار کارآ میگویند، فرضیهای که مدعی است کلیه اطلاعات موجود عمومی دربارهی ارزشهای بنیادین تقریبا به شکل آنی در قیمتها دخالت داده میشوند. 6 رابرت لوکاس- دیگر نامزد نوبل که شدیدا در جناح فاما قرار دارد- در سال ۲۰۰۹ و در میانه بحران مالی منطق این بحث را توضیح میدهد:7

یکی از چیزهایی که ما نه حالا و نه هیچوقت نخواهیم داشت مجموعهای از الگوهایی است که سقوطهای ناگهانی در ارزش داراییهای پولی را پیشبینی کنند مثل افتی که بدنبال ورشکستگی کمپانی لمان برادرز در ماه سپتامبر اتفاق افتاد. البته این نکته جدیدی نیست. بیش از ۴۰ سال است که این نکته شناخته بوده و یکی از مهمترین پیامدهایی است که از فرضیهی بازار کارآی اوژن فاما ناشی میشود.اگر اقتصاددانی میتوانست فرمولی در اختیار داشته باشد که بحرانها را مثلا یک هفته قبل از وقوع آنها به شکل معتبری پیشبینی کند آنگاه خود آن فرمول هم بخشی از اطلاعات عمومی موجود خواهد بود و قیمتها یک هفته زودتر سقوط خواهند کرد.

مارکوس برونر مییر در پاسخ به لوکاس توضیح میدهد که چرا این استدلال بینقص نیست:8

البته همانطور که لوکاس نشان میدهد، وقتیکه همه سرمایهگذاران بدانند که هفتهی آینده حبابی پیدا خواهد شد، قطعا همین امروز آنرا میترکانند. با این حال در عمل هر فرد سرمایهگذار نمیداند که سایر سرمایهگذاران چه زمانی در پاسخ به حباب، معاملات خود را شروع خواهند کرد. این عدم قطعیت هر سرمایهگذاری را عصبی میکند زیرا او نمیتواند مطمئن باشد که آیا میتواند به زمان کافی پیش از ترکیدن حباب، بیرون از بازار باشد یا نه. نتیجه اینکه سرمایهگذار تمایلی به حرکت در خلاف جهت باد ندارد. اما درواقع سرمایهگذار ممکن است ترجیح بدهد که برای یک مدت طولانی بر حباب سوار شود بطوریکه تصحیح قیمت تنها پس از یک تاخیر طولانی و آن هم به شکل ناگهانی اتفاق بیفتد. تحقیقات تجربی در زمینه پیشبینی قیمت بورس این دیدگاه را تایید میکند. علاوه بر این، از آنجا که اختلاف بودجه فعالیت سوداگرانه را محدود میکند، این واقعیت که نمیتوانید پول دربیاورید به این معنا نیست که “قیمت صحیح است”.

این شیوه اندیشیدن رویکرد اساسا متفاوتی را در مورد معماری مالی آینده پیشنهاد میکند. بانکهای مرکزی و ساماندهندگان مالی باید هشیار باشند و مراقب حبابها باشند و باید به سرمایهگذاران کمک کنند تا تلاششان را برای اتکا به حبابهای قیمتی هماهنگ کنند. همانطور که حوادث اخیر نشان داد تصفیه پس از ترکیدن حبابها کافی نیست اما قبل از هر چیز برای تکیه بر شکلگیری حباب ضروری است.

شیلر مدعی است که آمارهای نسبتا سادهای که برای عموم قابل مشاهدهاند، از قبیل نرخ قیمت بورس به عواید ناشی از هر سهم، میتواند برای تشخیص حبابها هنگام شکلگیری آنها به کار گرفته شود. تکیه کردن بر باد و خرید داراییهای ارزان با این معیار و فروش داراییهای محبوب، میتواند در کوتاهمدت به ضرر منجر شود اما در درازمدت عوایدی خواهد داشت که از دید شیلر بالاتر از بازگشت ناشی از سرمایهگذاری صرف در یک بسته متنوع از اوراق بهادار برخوردار از ویژگیهای ریسکی مشابه است.

شیلر در همکاری با بانک بارکلی محصولی موسوم به اسکناس مبادلهای (ETN) را معرفی کرد که میتواند برای سرمایهگذاری برطبق اصول نظریه او بکار گرفته شود. این دارایی به ارزش نرخ قیمت-به-عواید (CAPE) مربوط میشود که به اعتقاد شیلر قیمتهای آتی را در دورههای درازمدت پیشبینی میکند. درواقع ما با اقتصاددانی طرفیم که پولش را در جایی سرمایهگذاری کرده که کلامش میگوید: نوسانات شاخص شیلر را میتوانید در وبسایت بانک بارکلی دنبال کنید..9

بنابراین در شکل ۱۱.۱۴ دو تفسیر کاملاً متفاوت از مقطع “حباب تکنولوژی” را میبینید:

- دیدگاه فاما: قیمتهای دارایی در طول این مقطع براساس بهترین اطلاعات موجود در آن زمان بنا شده بودند و نوسان آنها هم به این علت بود که اطلاعات مربوط به چشمانداز آینده بنگاههای اقتصادی به شدت درحال تغییر بودند. فاما در مصاحبه با جان کسیدی در نیویورکر در سال ۲۰۱۰ بسیاری از استدلالهای موجود برای وجود حبابها را استدلالهایی “سراپا مغلوط” توصیف میکند.10

- دیدگاه شیل: در اواخر دهه ۱۹۹۰ قیمتها صرفا به این دلیل بالا رفت که انتظار میرفت قیمت بازهم افزایش بیشتری خواهد داشت. او این وضعیت را ‘وفور غیرعقلانی در میان سرمایهگذاران مینامد. نخستین فصل کتاب او موسوم به وفور غیرعقلانی این مفهوم را توضیح میدهد.11

- وفور غیرعقلانی

- فرآیندی است که بواسطه آن داراییها از ارزشِ مفرطی برخوردار میشوند. این اصطلاح را نخستین بار آلن گریناسپن، که آنموقع در سال ۱۹۹۶ رئیسِ هیئتِ خزانهداری فدرال آمریکا بود، بکار برد. رابرت شیلر اقتصاددان این اصطلاح اقتصادی را بر سر زبانها انداخت.

تمرین ۱۱.۶ بازار سنگهای قیمتی

یکی از مقالات نیویورک تایمز، توضیح میدهد که چگونه اکتشاف منابع جدید سنگهای قیمتی بازار جهانی سنگهای اوپال، یاقوت و زمرد را تحتالشعاع قرار میدهند.

- بااستفاده از تحلیل عرضه و تقاضا، توضیح دهید که چرا دلالان استرالیایی از کشف منابع جدید اوپال در اتیوپی ناراضی بودند.

- تمایل به پرداخت برای سنگهای قیمتی را چه چیزی تعیین میکند؟ چرا یاقوت ماداگاسکار قیمت پایینتری از یاقوت آسیایی دارد؟

- توضیح دهید که چرا شهرت سنگهای قیمتی استخراج شده از برخی منابع خاص ممکن است برای مصرفکننده اهمیت داشته باشد. آیا نباید ارزیابی شما از اینکه چقدر مایلید برای یک سنگ پرداخت کنید بستگی به این داشته باشد که خودتان شخصاً چقدر آن را میپسندید؟

- آیا به نظر شما شهرت زیاد سنگهای قیمتی حاصل از برخی منابع خاص لزوماً بازتابی از تفاوت واقعی در کیفیت آنها است؟

- آیا در بازار سنگهای قیمتی شاهد شکلگیری حباب هستیم؟

پرسش ۱۱.۶ پاسخ (پاسخهای) صحیح را انتخاب کنید.

کدامیک از گزارههای زیر درباره حبابها صحیح است؟

- حباب وقتی اتفاق میافتد که قیمت بازار به شکلی پایدار و چشمگیر از ارزشِ بنیادی سهام تخطی کند.

- احتمال وقوعِ حبابها در این شرایط بیشتر است.

- معاملهگرانِ لحظهای برحسبِ اینکه قیمتها صعودی یا نزولی هستند خرید و فروش میکنند و نه براساس ارزشِ بنیادی، و بنابراین میتوانند در شکلگیری حباب دخیل باشند.

- یک حباب میتواند در بازار برای هر چیزی که قابل بازفروش است، اتفاق بیافتد. ماندد بازار خرید و فروش ملک.

۱۱.۸ الگوسازی حبابها و سقوطها

دیدیم که در بازار داراییهای مالی حبابها به این دلیل میتوانند اتفاق بیافتند که تقاضا تاحدی تابع انتظارات ما از قیمت فروش مجدد آنها در آینده است. این استدلال میتواند در مورد کالاهای ماندگار – از قبیل خانه، نقاشی، و «عتیقه»هایی چون اتومبیلهای نسل اول یا تمبرها – نیز صادق باشد. آیا میتوانیم الگوی خریداران و فروشندگان قیمت-پذیر را بر این قبیل بازارها نیز اعمال کنیم؟

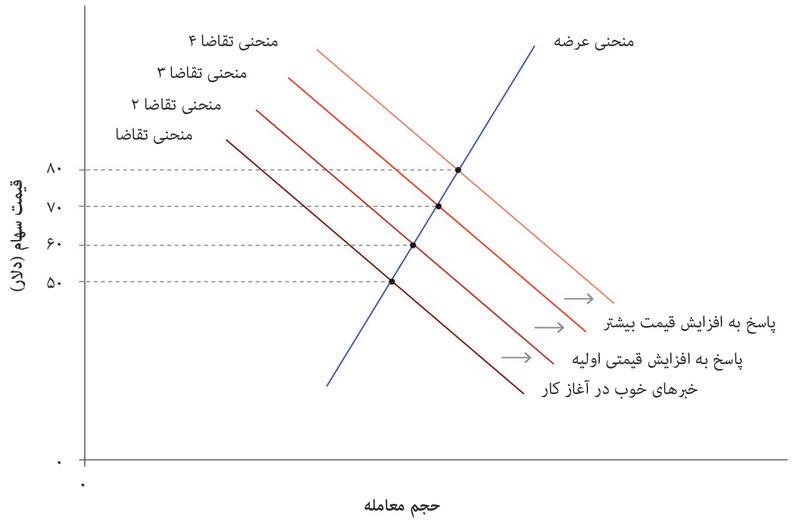

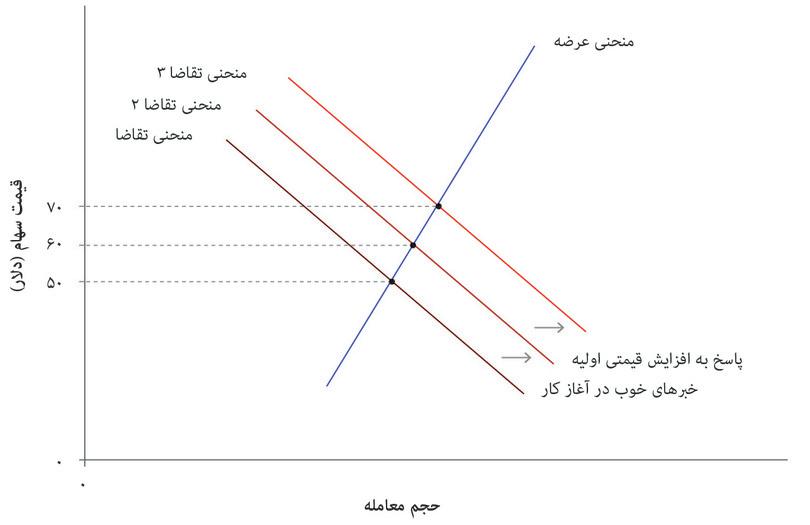

شکل ۱۱.۱۵ عرضه و تقاضا برای سهام در یک بنگاه اقتصادی (عجالتاً) فرضی موسوم به بنگاه اقتصادی سهمی اتومبیلهای پرنده (FCC) را نشان میدهد. در ابتدا، قیمت سهام روی پایینترین منحنی تقاضا ۵۰ دلار است. وقتی معاملهگران و سرمایهگذاران بالقوه اخبار خوب درباره سودآوری آینده آن دریافت میکنند، منحنی تقاضا به سمت راست جابجا میشود و قیمت به ۶۰ دلار افزایش پیدا میکند (به منظور سادهسازی فرض میکنیم که منحنی عرضه جابجا نمیشود).

در ابتدا افزایش برونزای تقاضا همان تأثیری را دارد که در بازار نان و کلاه داشت. مراحل مختلف در شکل ۱۱.۱۵ را دنبال کنید تا ببینید که در ادامه چه اتفاقی خواهد افتاد.

شکل ۱۱.۱۵ آغاز یک حباب در سهام FCC

قیمت اولیه

واکنش به اخبار خوب

پیامد یک افزایش قیمتی

شروع حباب

- (فرآیند) بازخورد مثبت

- فرآیندی است که در آن برخی تغییرات اولیه فرآیندی را به راه میاندازد که تغییرات اولیه را تقویت میکند. همچنین نگاه کنید به: (فرآیند) بازخورد منفی.

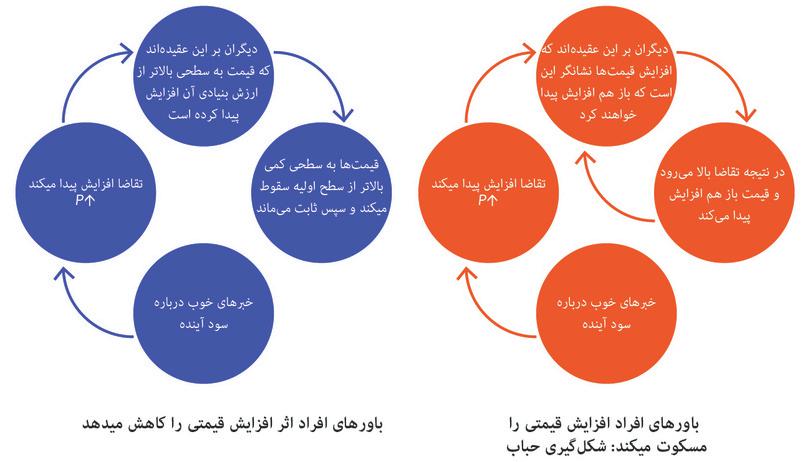

سلسله رخدادهای مندرج در شکل ۱۱.۱۵ در صورتی میتوانند اتفاق بیفتند که افراد افزایش قیمت را به صورتی تفسیر کنند که به این معنا باشد که سایر افراد اخباری را دریافت کردهاند که خود آنها دریافت نکردهاند، و انتظارات خود را در به سمت بالا تعدیل میکنند. یا اینکه ممکن است فکر کنند که فرصتی برای گمانهزنی وجود دارد: اینکه اموالی را اکنون خریداری کنند و بعدتر با یک سود به سایر خریداران بفروشند. در هر حالت افزایش اولیه در تقاضا یکبازخورد مثبت، ایجاد میکند که به افزایش بیشتری در تقاضا منجر میشود.

اما در بازار نان چنین اتفاقی نمیافتد. افراد در واکنش به افزایش قیمت نان، نان بیشتری نمیخرند تا یخچالشان را پر کنند. برای الگوسازی بازار داراییهایی چون سهام، آثار نقاشی، یا مسکن، باید پیامدهای بیشتری که از برداشت ما دربارهی قیمتهای آتی ناشی میشوند را نیز در نظر بگیریم. شکل ۱۱.۱۶ دو سناریوی جایگزینی را مقایسه میکند که درپی شوک برونزای ناشی از اخبار مثبت در مورد سود آتی شرکت اتومبیلهای پرنده که بنا به شکل ۱۱.۱۵ قیمت را از پنجاه به شصت افزایش میدهند ایجاد میشوند.

در قاب سمت چپ باورها افزایش قیمتی را تعدیل میکنند: برخی از شرکتکنندگان در بازار در مواجهه با افزایش قیمتی اولیه پاسخی نشان میدهند که با شکاکیت همراه است، شکاکیت درباره اینکه آیا ارزش بنیادی شرکت اتومبیلهای برنده واقعا شصت دلار است و بنابراین آنها باید دست به فروش سهام بزنند و از یک قیمت بالاتر منتفع شوند. این رفتار قیمت را پایین میآورد و قیمت به مقدار کمی بالاتر از سطح اولیه آن سقوط میکند و در آن نقطه تثبیت میشود. اخبار در یک قیمت بین ۵۰ تا ۶۰ دلار دخالت داده شدهاست که بازتابی است از مجموع باورهایی که در بازار درباره ارزش بنیادی شرکت اتومبیلهای پرنده وجود دارد.

شکل ۱۱.۱۶ بازخورد مثبت مقابل منفی

اما در قاب سمت راست باورها افزایش قیمتی را تشدید میکنند. تقاضا که بالا میرود دیگران این باور را پیدا میکنند که افزایش اولیه در قیمت نشانه تداوم این افزایش در آینده است. این باورها نوعی افزایش در تقاضا برای سهام شرکت اتومبیلهای پرنده را ایجاد میکنند. سایر معاملهگران هم متوجه میشوند که کسانی که سهام بیشتری در شرکت اتومبیلهای پرنده خریدهاند با افزایش قیمت آن سود بردهاند و آنها هم از همین روند پیروی میکنند. نوعی چرخه متشکل از قیمتهای بالاتر و افزایش تقاضا شکل میگیرد و این چرخه خودش را تقویت میکند.

- توازن پایدار

- توازنی است که در آن پس از برهم خوردنِ توازن توسط یک شوکِ کوچک، تمایل به احیای توازن وجود دارد.

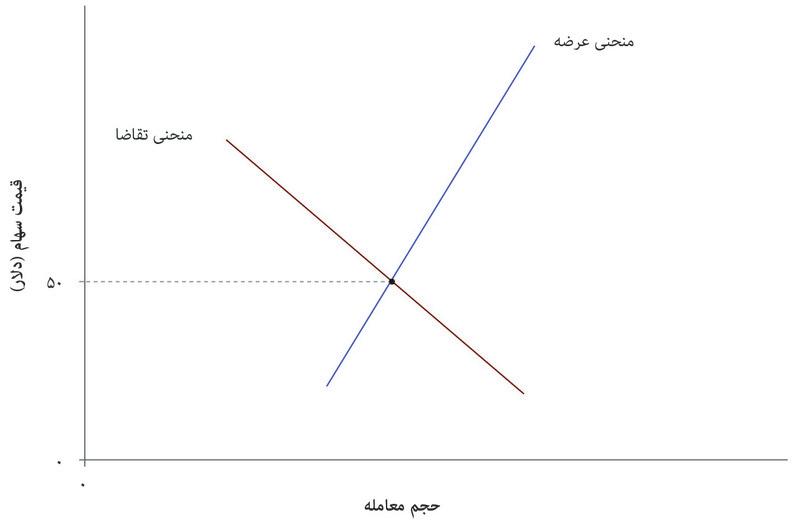

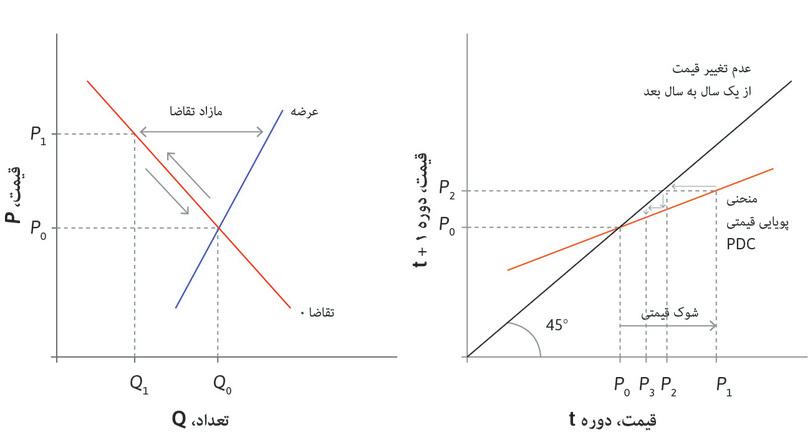

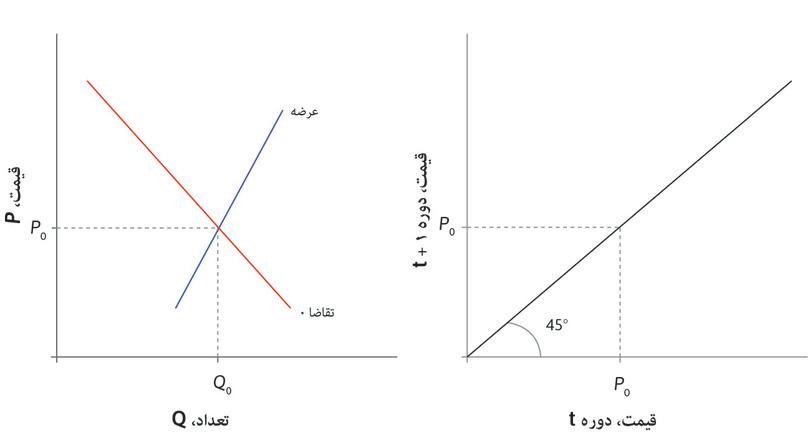

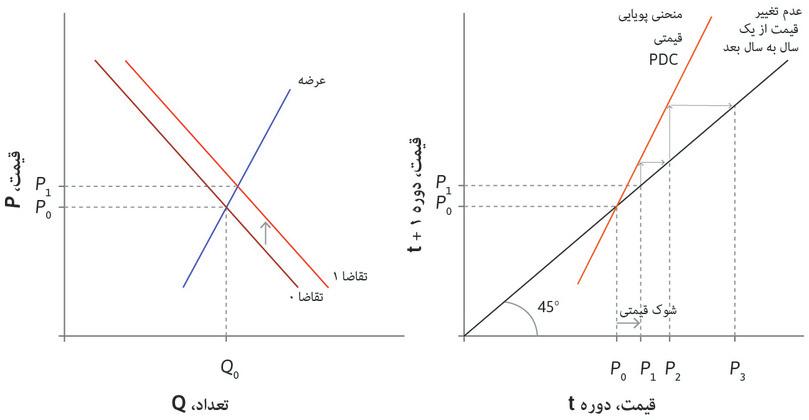

اگر باورها تغییرات قیمتی را تخفیف دهند و بازار را پس از شوک قیمتی به توازن برگردانند، آنگاه میگوییم که توازن اصطلاحا “پایدار” است پایدار. شکل ۱۱.۱۷ نشان میدهد که چگونه میتوانیم فرایند تغییر قیمتی در یک توازن پایدار را الگوسازی کنیم. قاب سمت چپ منحنیهای عرضه و تقاضا برای سهام اتومبیلهای پرنده، با قیمت توازنی P0 متناظر با ارزش بنیادین آنها نشان میدهد. قاب سمت راست رابطه میان قیمتها در دورههای زمانی متوالی که «منحنی پویایی قیمتی» (PDC) نامیده میشود را نشان میدهد. اگر نسبت p/T یعنی قیمت در دوره زمانی T برابر با p0 باشد آنگاه قیمت در دوره بعدی، یعنی P/T+1 نیز همان میزان خواهد بود، چرا که در وضعیت توازن هیچ تمایلی به تغییر وجود ندارد. اما اگر قیمت فعلی یعنی P/T در وضعیت توازن قرار نداشته باشد، آنگاه منحنی پویایی قیمتی یا PDC نشان میدهد که قیمت در دوره بعدی چقدر خواهد بود. مراحل مختلف در شکل ۱۱.۷ را دنبال کنید تا ببینید که چگونه با یک PDC شبیه به موردی که در اینجا نشان داده شد، بازار چگونه پس از شوک به وضعیت توازن بازخواهد گشت.

شکل ۱۱.۱۷ توازن پایدار در بازار سهام FCC

قیمت توازن

یک شوک قیمتی

قیمت تعدیل پیدا میکند

باورها قیمت را پایین میآورند.

بازگشت دوباره به توازن

در شکل ۱۱.۱۷، PDC تختتر از خط ۴۵ درجه است، بطوریکه وقتی قیمت بالاتر از توازن است، PDC دوباره به سمت پایین تعدیل پیدا خواهد کرد تا جاییکه وضعیت توازن دوباره برگردد. این PDC موردی را نشان میدهد که در آن باورها دربارهی ارزش بنیادی دارایی بر هرگونه تمایلی به تفسیر افزایش قیمتی بعنوان نشانهای دال بر تداوم افزایش قیمت غلبه دارند.

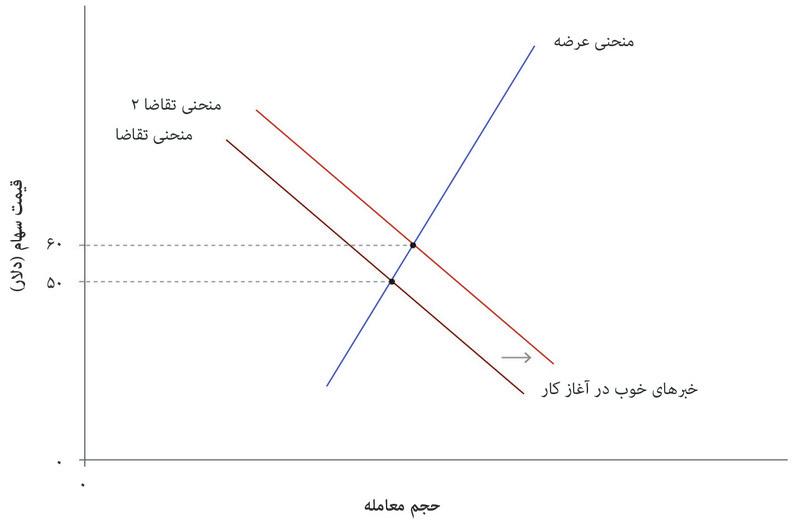

حالا بیایید تصور کنید که بدنبال افزایش اولیه در قیمت سهام یعنی P1، تقاضا افزایش پیدا کند: در این حالت سهام FCC حالا یک سرمایهگذاری بهتر محسوب میشود. حتی اگر همگان بدانند که ارزش بنیادی سهام همچنان P0 است، برخی از افراد بر این باور خواهند بود که قیمت برای مدتی همچنان افزایش خواهد یافت. اگر اعتقاد به تداوم افزایش قیمت بر جای بماند آنگاه داشتن سهام بیشتر استراتژی مناسبی خواهد بود. داشتن سهام بیشتر واجد یک نفع سرمایهای خواهد بود چرا که این سهام بعدا به قیمتی بالاتر از قیمتی که برای بدست آوردن آنها پرداخت شده قابل فروش خواهد بود.

- توازن ناپایدار

- توازنی است که درصورت برهم خوردنِ توازن توسط شوک، در ادامه باز هم تمایل به دورشدن هرچه بیشتر از توازن وجود دارد.

در این حالت همانطور که در قاب سمت چپ کل ۱۱.۱۸ نشان داده شدهاست، قیمت بالاتر منحنی تقاضا را به سمت راست جابهجا خواهد کرد. در قاب سمت راست PDC پرشیبتر از خط ۴۵ درجه است. این بدان معناست که قیمت دورهی بعد نسبت به قیمت این دوره فاصلهی بیشتری با توازن در نقطهی P0 خواهد داشت. این PDC نمایانگر حالت توازن ناپایدار است.

شکل ۱۱.۱۸ توازن ناپایدار

در دورهی بعدی قیمت دوباره افزایش پیدا میکند. این فرآیند در وضعیت حباب میتواند به شکل نامحدودی ادامه پیدا کند- دستکم تا نقطهای که یک اتفاق انتظار تداوم افزایش قیمتی (و افزایش انحراف قیمت از ارزش بنیادین آن) را تغییر دهد.

ناپایداری ناشی از انتظارات قیمتی خودتقویت کننده تنها در بازار کالاهایی که قابلیت فروش مجدد دارند مثل داراییهای مالی یا کالاهای ماندگار میتواند اتفاق بیفتد. خرید سبزیجات، ماهی یا لوازم مد به امید دستیابی به یک نفع سرمایهای بیمعناست، زیرا ماهی و سبزیجات گندیده میشوند و مد عوض میشود. با این حال در بازار لامپهای رشتهای در قرن هفدهم، فضای دفتری در توکیو در اواخر ۱۹۸۰ و بازار مسکن در لاس وگاس دهه دو هزار (نگاه کنید به تمرین ۱۱.۱۰) افراد همگام به افزایش قیمت، همچنان خریدشان را ادامه میدهند و این کار افزایش قیمت را همچنان تداوم میبخشد، زیرا افراد انتظار داشتند که از طریق فروش مجدد این داراییها سود کنند.

در فصل ۱۷ با استفاده از یک الگوی همراه با منحنی پویایی قیمتی، نقش بازار مسکن در بحران مالی سال ۲۰۰۸ را بررسی خواهیم کرد. در فصل ۲۰ با یک الگوی مشابه توضیح خواهیم داد که چگونه انسانها با محیط طبیعی تعامل میکنند و اینکه چرا در برخی شرایط شاهد فرآیندهای ثبات بخش و دور باطل فروپاشی محیطی افسارگسیخته هستیم.

Leibniz: Price bubbles

حبابها چگونه به پایان میرسند؟

ترکیدن حباب زمانی اتفاق میافتد که مشارکتکنندگان در بازار خطر سقوط قیمتها را احساس کنند. در این صورت خریداران بالقوه دست نگه میدارند و کسانی که داراییها را در اختیار دارند تلاش میکنند تا از آن خلاص شوند. فرآیند شکل ۱۱.۱۵ معکوس میشود. شکل ۱۱.۱۹ براساس منحنیهای عرضه و تقاضا نشان میدهد که چه اتفاقی میافتد. در نقطه اوج حباب، سهام با قیمت ۸۰ دلار معامله میشود. با ترکیدن حباب هم منحنی عرضه و هم منحنی تقاضا جابجا میشوند و قیمت از ۸- دلار به ۵۴ دلار سقوط میکند – و باعث متضررشدن کسانی میشود که با قیمت ۸۰ دلار سهام خریدهاند.

شکل ۱۱.۱۹ سقوط قیمت سهام FCC

اگر قیمت یک دارایی صرفاً بواسطه باور به افزایش قیمتی آتی بالا کشیده باشد، آنگاه فرصتی وجود دارد که افرادی که از اطلاعات کافی درباره ارزش برخوردارند بواسطه اطلاعات دست اول خود سود ببرند. بنابراین اگر افزایش در شاخص نسدق در شکل ۱۱.۱۴ درواقع یک حباب بوده است، پس چرا کسانی که آن را بعنوان یک حباب شناسایی کردهاند نمیتوانند با شرطبندیهای کلان بر سر افت اساسی قیمت سود کنند؟

- پیشفروش کردن