فصل ۱۵ تورم، بیکاری و سیاست پولی

فهرستها و موضوعات فصلها

چگونه نرخ بیکاری و سطح خروجی در اقتصاد بر تورم تأثیر میگذارد، چه چالشهایی پیش روی سیاستگذاران قرار میدهد، و چگونه دانستن این نکات میتواند به اتخاذ سیاستهای موثر برای تثبیت بیکاری و درآمدها کمک کند.

- بیکاری که پایین باشد، تورم تمایل به افزایش دارد. و وقتی بیکاری بالا است، تورم کاهش پیدا میکند.

- سیاستگذاران و رایدهندگان بیکاری پایین و تورم پایین (اما نه سطح قیمتی روبهکاهش را) ترجیح میدهند.

- عموماً نمیتوانند هر دو را با هم داشته باشند و بجای آن با یک بده-بستان روبهرو هستند.

- یک نرخ بیکاری تثبیتکنندهی-تورم وجود دارد، و اگر بیکاری پایینتر از آن نگه داشته شود، مارپیچ تورم دستمزد-قیمت بالا خواهد گرفت.

- سیاست پولی، ازطریق کانالهای مختلفی بر تقاضای کل و تورم تأثیر میگذارد.

- شوکهای خصمانه ازقبیل افزایش قیمت نفت، میتواند به بیکاری بیشتر و تورم بالاتر منجر شود.

- بسیاری از دولتها مسوولیت سیاستهای پولی را – که غالباً هدف از آنها تأثیرگذاری بر تورم است - به بانکهای مرکزی واگذار کردهاند.

پیش از کارزار موفق بیل کلینتون در انتخابات ریاستجمهوری سال ۱۹۹۲، استراتژیستهای او، سیاست بهداشتی و «تغییر» را بهعنوان دو سرخط مهم کارزار خود انتخاب کرده بودند. اما سومین سرخط کارزار او – یعنی رکود سال ۱۹۹۱ – بود که عملاً بیشترین اهمیت را برای افکار عمومی داشت. و علت آن عبارتی بود که مسوولان کارزار او بکار میبردند: «اقتصاد، افتضاح!»

رکود سال ۱۹۹۱ به این معنا بود که خیلی از آمریکاییها شغلشان را از دست دادند، و شعار کارزار کلینتون هم همین مسأله را برای رأیدهندگان برجسته میکرد. وقتی که در نوامبر ۱۹۹۲ شمارش آرا صورت گرفت، کلینتون تقریباً ۶ میلیون رأی بیشتر از رقیب خود، اچ.دبلیو.ب.ش رئیسجمهور برسرکار بدست آورد.

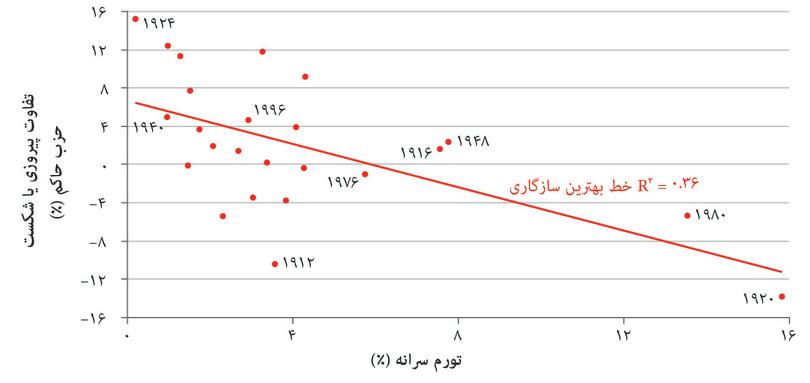

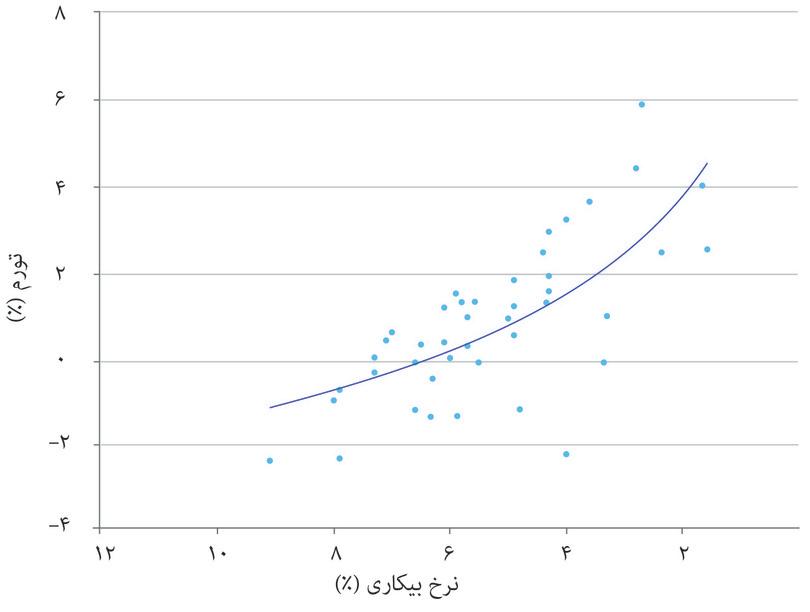

در یک جامعه دموکراتیک، نتایج انتخاباتی همیشه تحت الشعاع وضعیت اقتصاد، و قضاوت افکار عمومی درباره توانایی اقتصادی دولت و اپوزیسیون قرار دارد. بیکاری و تورم دو سنجهی مهم این عملکرد اقتصادی هستند. همانطور که در فصل ۱۳ دیدیم، بیکاری بر رفاه افراد تأثیر سوء میگذارد، اما تورم هم باعث نگرانی آنها میشود. شکل ۱۵.۱ نشان میدهد که در انتخابات ریاستجمهوری آمریکا، وقتی که تورم پایین است، حاشیهی پیروزی حزب حاکم بیشتر است.

شکل ۱۵.۱ تورم و پیروزی در انتخابات ریاستجمهوری آمریکا (۱۹۱۲ تا ۲۰۱۲)

نکته: در این نمودار، دو سالی که در آن ضدتورم اتفاق افتاده است را حذف کردهایم. اگر این دو موردی که در آن ضدتورم (کاهش قیمتها) اتفاق افتاده را در رگرسیون و با ارزش مطلق آنها به حساب بیاوریم – و این بازتابی است از این واقعیت که درواقع تغییر قیمت چیزی است که افکار عمومی نمیپسندد – آنگاه رابطهی نشاندادهشده در شکل قویتر خواهد بود. آر.اسکوار بجای ۰.۳۶، ۰.۴۲، و ضریب تورم همچنان منفی و معنادار خواهد بود. Inflation before 1950: Michael Bordo, Barry Eichengreen, Daniela Klingebiel, and Maria Soledad Martinez-Peria. 2001. ‘Is the crisis problem growing more severe?’. Economic Policy 16 (32) (April): pp. 52–82; CPI after 1950: Federal Reserve Bank of St. Louis. 2015. FRED; Electoral results: US National Archives. 2012. ‘1789–2012 Presidential Elections’. US Electoral College.

بنابراین اگر بهجای سیاستمداری باشید که هم نگران دغدغههای شهروندان خود است و هم نگران شغلش، چارهای ندارید جز اینکه هم بیکاری و هم تورم را به کمترین حد برسانید. اما آیا اینکار ممکن است؟

اجازه بدهید نگاهی بیاندازیم به تجربه وزیر بودجهی آلمان، که یک اقتصاددان تحصیلکرده هم بود، و نقش دوگانهای داشت: بهعنوان سیاستمدار (بعدازظهرها بهعنوان یک رقیب انتخاباتی) و بهعنوان اقتصاددان (روز بعد در دفتر کارش).

هلموت اشمیت کسی بود که در دولت صدراعظم ویلی برانت در آلمان غربی، «وزیرالوزرا» نامیده میشد، زیرا هم وزیر اقتصاد بود و هم وزیر بودجه.

او در یک رقابت انتخاباتی در سال ۱۹۷۲ مدعی شد که: «تحمل یک تورم ۵ درصدی آسانتر از یک بیکاری ۵ درصدی است». او قول داد که اولویت دولتش پایینآوردن بیکاری خواهد بود درعین اینکه تورم را پایین و ثابت نگه دارد.

هلموت اشمیت (۱۹۱۸ تا ۲۰۱۵) از سال ۱۹۷۴ تا ۱۹۸۲ صدراعظم آلمان بود. در سال ۱۹۷۲، تورم در آلمان غربی ۵.۵% بود (رقمی که سال قبل از آن ۵.۲% بود) و بیکاری ۰.۷% (که در سال قبل ۰.۵% بود). تا سال ۱۹۷۵ تورم به ۵.۹% رسید و بیکاری به ۳.۱%.

روز بعد، پرفسور اتو شِلِشت، رئیس معاونت برنامهریزی اقتصادی وزارت اقتصاد فدرال، اشمیت را خطاب قرار داد: «آقای وزیر، چیزی که دیروز گفتید، و امروز صبح پایش به روزنامهها رسیده، اشتباه است».

اشمیت پاسخ داد: «قبول دارم چیزی که گفتم بهلحاظ فنی غلط است. اما شما نمیتوانید دربارهی چیزی که من شخصاً بهلحاظ سیاسی بهصلاح دیدهام در یک گردهمایی انتخاباتی و در جمع ده هزار معدنچی اهل روهر در تالار وستفالی در دورتموند بگویم، نصیحتم کنید».

تعهد هلموت اشمیت در آن گردهمایی انتخاباتی و توضیحات او پس از آن، دو نکته دربارهی رابطهی اقتصاد و سیاست را آشکار میکند. اولین نکته این است که سیاستمداران کسانی هستند که برای تصدی پست انتخاب میشوند و بنابراین پاسخی هستند به دیدگاههای رأیدهندگان. دومین نکته هم اینکه سیاستمداران در مقام تصمیمگیر و سیاستگذار، در انتخاب خطمشیها و سیاستها با محدودیتهایی روبرو هستند. نمیتوانند صرفاً همان اهداف اقتصادیای که برای رأیدهندهها اهمیت دارند را قول بدهند – که در مورد اشمیت عبارت است از: بیکاری پایین، و درعین حال تورم پایین و ثابت. شخصت اقتصاددان اشمیت بخوبی از محدودیتها آگاه بود اما، در آن گردهمایی، او بهعنوان یک سیاستمدار حرف میزد.

- هزینه فرصت

- ازآنجاکه انجام هر اقدامی به معنای پشتسرگذاشتنِ بهترین گزینه بعدی است، هزینه فرصت عبارت است از سودِ خالصِ ناشی از جایگزینِ پشتسرگذاشته شده.

بااینکه سیاستگذار میخواهد بیکاری پایین و تورم پایین را همزمان ارائه کند، اما اقتصاد به گونهای عمل میکند که وقتی بیکاری پایین میآید، تورم تمایل به بالارفتن پیدا میکند. و وقتی تورم پایین میآید، بیکاری تمایل به بالارفتن پیدا میکند. این مسألهای است قبلاً با آن روبرو شدهایم: سیاستگذاران باید چیزی ارائه کنند که مقرونبهصرفه باشد، و این یعنی یک هدف را در برابر دستیابی به هدفی دیگر کنار بگذارند. به بیان دیگر: تورم بالاتر، هزینه فرصت بیکاری پایینتر است، و بیکاری پایینتر، هزینهی فرصت تورم کمتر. علاوه بر این، اقتصاد محل بروز شوکهایی است که ممکن است هم تورم و بیکاری را وخیمتر، و بنابراین مجموعهی نتایج مقرونبهصرفه را محدودتر کنند. تجربهی اواخر دههی ۱۹۶۰ نشان میدهد که درصورتی که بیکاری بسیار پایین باشد تورم همچنان روند افزایشی خواهد داشت. این همان پسزمینهای است که در آن هلموت اشمیت تعهدات انتخاباتیاش را بالا و پایین میکرد.

- تورمِ معطوف به هدف

- نوعی رژیمِ سیاستِ پولی است که بواسطهی آن بانکِ مرکزی، نرخِ بهره را دستکاری میکند تا بر تقاضای کل طوری تأثیر بگذارد که اقتصاد به یک تورمِ هدف، که عموماً توسط دولت تعیین شده است، نزدیک شود.

بدنبال تجربهی تورم فزآینده در سرتاسر جهان در اواخر دههی ۱۹۸۰ نحوه طراحی سیاستهای کلاناقتصادی به موضوع بازاندیشی بدل شد. در دههی ۱۹۹۰ بانکهای مرکزی در سطح گستردهای سیاستهای موسوم به تورم معطوف به هدف را در پیش گرفتند. بسیاری از دولتها مدیریت نوسانات اقتصاد را به بانک مرکزی سپردند، در حالی که سیاستهای مالی نقش کمتری بازی میکرد، و متوجه این واقعیت شدند که اگر میخواهند نرخ بیکاری پایین را همگام با تورم پایین و ثابت بدست بیاورند، نیاز دارند سیاستهایی برای بهبود نیمهی عرضهی اقتصاد در پیش بگیرند.

همانطور که در فصل ۱۱ دیدیم، قیمتها درواقع پیاماند. قیمتها، علایمی دربارهی منابع محدود به ما میدهند. بررسی کردیم که چگونه تغییر در تقاضا یا عرضهی یک کالا به تغییر در قیمت آن نسبت به سایر کالاها و خدمات منجر میشود، و اینکه چطور این علامتی است حاکی از تغییر در کمیابی نسبی آن کالا یا خدمت. در فصل حاضر، توجه ما نه به قیمتهای نسبی، بلکه به تورم یا ضدتورم است: یعنی به افزایش یا کاهش در قیمتها بطورکل. با این سوال شروع میکنیم که چگونه تورم به یک واژهی بدنام تبدیل شد.

۱۵.۱ تورم چه مشکلی دارد؟

پیش از اینکه به این سوال بپردازیم لازم است چند اصطلاح را روشن کنیم.

- تورم

- افزایشِ در سطحِ قیمتِ کلی در اقتصاد. عموماً در طول هر سال محاسبه میشود. همچنین نگاه کنید به: عدمتورم، ضدتورم.

- انقباض پولی

- کاهش در سطحِ قیمتیِ عمومی. همچنین نگاه کنید به: تورم.

- ضدِتورم

- کاهش در نرخِ تورم. همچنین نگاه کنید به: تورم، انقباضِ پولی.

چه تفاوتی میان تورم، انقباض پولی، و ضدتورم است؟

مثال یک اتومبیل راه مناسبی برای روشنکردن این تفاوتها است. میتوانیم تغییرات وارده به سطح قیمتی در اقتصاد را با موقعیت اولیهی یک اتومبیل، و فاصلهی پیمودهشدهی آن وقتی که با سرعتهای مختلفی حرکت میکند، مقایسه کنیم:

- تورم صفر: سطح قیمتی ثابت از یک سال به سال بعد به این معناست که تورم صفر است. این مثل یک ماشین بیحرکت است: موقعیت ماشین ثابت و فاصله پیمودهشده در ساعت صفر است.

- تورم: حال یک نرخ معین از تورم، مثلاً ۲% را در نظر بگیریم. این یعنی اینکه سطح قیمتی هرسال ۲% بالا میرود. این مثل ماشینی است که با سرعت ثابتی حرکت میکند: وقتی ماشینی با سرعت ۲۰ کیلومتر در ساعت حرکت میکند به این معناست که فاصله پیمودهشده از نقطهی شروع حرکت، در هر ساعت ۲۰ کیلومتر افزایش پیدا میکند. پس از دو ساعت ماشین ۴۰ کیلومتر از نقطه شروع حرکت دور شده است؛ یک ساعت بعد ۶۰ کیلومتر و همینطور الی آخر.

- ضدتورم: ضدتورم هنگامی است که سطح قیمتی کاهش پیدا میکند. این مثل ماشینی است که با سرعت ۲۰ کیلومتر بر ساعت به عقب حرکت میکند. پس از یک ساعت ماشین ۲۰ کیلومتر از نقطه شروع حرکت عقبتر رفته است و همینطور الی آخر.

- تورم فزآینده: اگر نرخ تورم در حال افزایش باشد، یعنی سطح قیمتی با سرعت فرآیندهای در حال افزایش است. حالا فرض کنید که سطح قیمتی از ۲% به ۴% و ۶% در سالهای پشتهم افزایش پیدا میکند، بطوریکه اقتصاد تورم فزآینده را تجربه میکند. این مثل ماشینی است که در حال سرعت گرفتن است: فاصله پیمودهشده از نقطه شروع با نرخ فزآیندهای در حال افزایش است، مثلاً از ۲۰ کیلومتر بر ساعت در ساعت اول، به ۴۰ کیلومتر بر ساعت در ساعت دوم، و همینطور الی آخر. پس از گذشت دو ساعت، ماشین ۶۰ کیلومتر از نقطه شروع فاصله گرفته است.

- تورم کاهنده: این همان چیزی است که ضدتورم نامیده میشود و مثل ماشینی است که در حال کاستن از سرعت خود، مثلاً از ۶۰ کیلومتر بر ساعت به ۴۰ کیلومتر و سپس به ۲۰ کیلومتر. وقتی که سرعت به صفر برسد، موقعیت ماشین دیگر تغییر نمیکند. معادل آن در اقتصاد زمانی است که تورم به صفر کاهش پیدا میکند، و سطح قیمتی ثابت باقی میماند.

توصیف تغییر در سطح قیمتی

- تورم: سطح قیمت در حال افزایش است

- انقباض پولی: سطح قیمت در حال کاهش است

- ضدتورم: * نرخ تورم* در حال کاهش است

دیدیم که چرا رأیدهندگان از بیکاری نفرت دارند. اما علت نفرتشان از تورم چیست؟ برای برخی از افراد در اقتصاد، مثلاً مستمریبگیران، درآمد بهمعنای اسمی آن ثابت است، یعنی مقدار معینی از یوان یا دلار یا یورو دریافت میکنند. اگر قیمتها در طول سال افزایش پیدا کند، معنای آن این است که این خانوارها در پایان سال کالاها و خدمات کمتری نسبت به آغاز سال میتوانند بخرند. رفاهشان کمتر میشود و تمایل پیدا میکنند تا به حزبی که بنظرشان تورم بالاتر را ایجاد کرده رأی منفی بدهند.

متضرر یا منتفعشدن از تورم هم بستگی دارد به اینکه در کدام نیمهی بازار اعتبار باشید. جولیای استقراضکننده و مارکوی وامدهنده (در فصل ۱۰) بر سر نرخ بهرهای که جولیا با آن وام بگیرد تضاد دارند. آنها بر سر تورم هم منافع متخالفی دارند، زیرا اگر قیمتها پیش از آنکه جولیا وامش را بازپرداخت کند افزایش پیدا کند، مارکو خواهید دید با پول حاصل از بازپرداخت میتواند خرید کمتری نسبت به زمانی که تورم صفر باشد انجام دهد.

- نرخ بهرهی اسمی

- نرخ بهرهای که به علت تورم تصحیح نشده است. نرخ بهرهای است که بانکهای بالا-شهری اعلام میکنند. همچنین نگاه کنید به: نرخ بهرهی واقعی، نرخ بهره.

- نرخ بهرهی واقعی

- نرخ بهرهای که براساس تورم اصلاح شده باشد (یعنی نرخ بهره اسمی منهای نرخ تورم). نرخ بهره واقعی نشان میدهد که به ازای تعداد کالایی که در حال حاضر مصرف نمیشود، چه تعداد کالا در آینده بدست خواهد آمد. همچنین نگاه کنید به: نرخ بهره اسمی، نرخ بهره.

در یک سطح عامتر، و براساس همان منطقی که در بحث از بدهی دولت در فصل قبل بکار بردیم، تورم به این معناست که:

- استقراضکنندگانی که بدهی اسمی دارند، سود خواهند کرد: مثلاً کسانی که رهنی با نرخ بهرهی اسمی ثابت روی وامی دارند، از تورم سود خواهند برد، زیرا بدهیشان بهمعنای اسمی ثابت میماند و بنابراین بهمعنای واقعی کوچکتر میشود.

- وامدهندگانی که دارایی اسمی دارند ضرر خواهد کرد: بانکها یا دیگرانی که براساس نرخ بهرهب اسمی ثابت وامدهی کردهاند متضرر خواهند شد، چراکه وقتی جمع نهایی مبلغ بازپرداخت میشود، این مبلغ، برحسب مقدار کالا و خدماتی که با آن قابل خریداری است، ارزش کمتری خواهد داشت. تورم بسیار بالا، ارزش داراییهای اسمی را کاملاً ازبین خواهد برد، و این اتفاقی است که در سالهای ۲۰۰۸-۲۰۰۹ در زیمباوه افتاد.1

- تعادلِ فیشر

- رابطهای که نرخِ بهره واقعی را در قالبِ تفاوتِ میانِ نرخ بهره اسمی و تورمِ موردانتظار به ما میدهد: نرخ بهره واقعی= نرخ بهره اسمی – تورمِ موردانتظار.

برای اینکه در بررسی استقراض و وامدهی مسأله تورم را در نظر بگیریم، از چیزی استفاده میکنیم که اصطلاحاً نرخ بهرهی واقعینامیده میشود؛ نرخ بهرهی واقعی به ترتیب زیر تعریف میشود و نام دیگر آن تعادل فیشر است:

نرخ بهرهی واقعی عبارت است از قدرت خرید میزان بازپرداخت یک وام براساس قیمتهایی که در زمان بازپرداخت وجود دارد. برای روشنشدن معنای آن اجازه بدهید فرض کنیم که جولیا میخواهد ۵۰ دلار از مارکو با بازپرداخت ۵۵ دلار در سال بعد استقراض کند. نرخ بهره اسمی ۱۰ % است. اما اگر قیمتهای سال بعد ۶% بیشتر از قیمتهای امسال باشند (یعنی نرخ تورم ۶% باشد) آنگاه میزانی که مارکو میتواند با این بازپرداخت خریداری کند دیگر ۱۰% از میزانی که با مبلغ وامدادهشده با جولیا میتوانست بخرد بیشتر نیست، بلکه تنها ۴% بیشتر از آن است. پس نرخ بهره واقعی ۴% است.

تورم، علاوه بر اینکه نوعی بازتوزیع درآمدی از دارندگان اعتبار (کسانی که صاحب دارایی هستند) و کسانی که درآمدهایی با بهره اسمی ثابت دارند (مثل مستمریبگیران) به استقراضکردگان انجام میدهد، در برخی موارد میتواند باعث کاهش عملکرد مناسب اقتصاد هم باشد. در حالی که هیچ شواهدی وجود ندارد که نشان دهد یک تورم متعادل برای اقتصاد مضر است، اما وقتی تورم بالا است غالباً حالت شکننده هم دارد و پیشبینی آن دشوار است. تغییرات قیمتی بزرگ، عدماطمینان ایجاد میکنند و تصمیمگرفتن براساس قیمتها را برای افراد و بنگاههای اقتصادی دشوار میکنند.

- قیمت نسبی

- قیمت یک کالا یا خدمت نسبت به کالا یا خدمت دیگر (که عموماً بصورت یک نسبت اعشاری نشان داده میشود).

- هزینههای فهرست

- منابعِ استفادهشده در قیمتگذاری و تغییرقیمت.

در شرایطی که تورم بالا و شکننده است، تفکیککردن علامتهای مربوط به کمیابی منابع (که توسط قیمتهای نسبی) ارسال میشوند)، از قیلوقال ناشی از افزایش بیقاعدهی قیمتها دشوار میشود. احتمالاً بنگاههای اقتصادی دشوارتر میتوانند بفهمند که در چه بخشهایی باید سرمایهگذاری کنند، یا مثلاً چه نوع غلهای برای کشتکردن مناسبتر است (مثلاً کینوا یا جو)؛ افراد دشوارتر میتوانند بفهمند که آیا کینوآ نسبت به دیگر منابع پروتئینی گرانتر شده است یا نه. علاوه بر این، در یک وضعیت متورم، بنگاههای اقتصادی هم مجبوراند قیمتهایشان را به دفعاتی بیشتر از آنچه ترجیح میدهند تغییر دهند. و این خود مستلزم صرف زمان و منابع است، یعنی چیزی که به آن هزینههای فهرستگفته میشود.

اما آیا با قیمتهای روبهکاهش خانوارها رفاه بیشتری پیدا میکنند؟ خیر. برای خیلی از افراد، کاهش پایدار قیمتها به همان دلیلی نامطلوب است که تورم نامطلوب است و میتواند پیامدهای اقتصادی حتی وخیمتری داشته باشد. وقتی قیمتها در حال کاهش است، خانوارها مصرف خود (خصوصاً مصرف اقلام گرانتری مثل یخچال و تلویزیون و ماشین) را به تعویق میاندازند چون انتظار دارند که در ادامه قیمتشان ارزانتر شود. به همین ترتیب، ضدتورم بار بدهی استقراضکنندگان را بالا میبرد، دقیقاً به همان دلیلی که تورم آن را کاهش میدهد.

همانطور که در فصل ۱۴ دیدهایم، افزایش بار بدهی، مصرف را کاهش میدهد زیرا برخی از خانوارهای تحتالشعاع قرار گرفته، با هدف احیای سطح ثروت هدف خود دست به پسانداز میزنند و دیگران هم خود را دچار محدودیت-اعتبار مییابند. کاهش مصرف، محرکی است برای کاهش تقاضای کل و فعالیتی اقتصادی. وقتی هزینهکرد کلی پایینتر باشد، باعث کاهش بیشتر قیمتها خواهد شد و این میتواند یک دور باطل کاهش قیمتی و افت اقتصادی ایجاد کند.

این اتفاقی است که در ژاپن افتاد. اقتصاد ژاپن یکی از نمونههای مثالزدنی موفقیت در سالهای پس از جنگ جهانی دوم بوده است. همانطور که در فصل ۱ دیدید، برآمدگی چوب هاکی آن به شکل خارقالعاده تخت بود. استانداردهای زندگی، که برحسب جی.دی.پی سرانه اندازهگیری میشود، از کمتر از یکپنجم سطح آمریکا در سال ۱۹۵۰ به بیش از ۷۰ درصد تا سال ۱۹۷۰ رسید. اما در ۲۵ سال گذشته ژاپن با رشد پایین و بیکاری فزآینده روبرو بوده است. برای نخستین بار در یک اقتصاد پیشرفته در سالهای پس از جنگ، ضدتورم پیوسته مشاهد شد: در ۱۲ سال از مجموع ۲۱ سال در فاصله سالهای ۱۹۹۵ تا ۲۰۱۵ ضدتورم وجود داشت.

اغلب اقتصاددانان فکر میکنند که مقدار کمی از تورم چیز خوبی است، البته مادامی که ثابت باقی بماند. در فصل بعد یکی از دلایل این مسئله را خواهیم دید. فرایند نوآوری و تغییر که خصلت یک اقتصاد پویا است، بدین معناست که در هر سال معین، تقاضا برای کارگر در برخی از بنگاههای اقتصادی و بخشها بیش از سایر بخشها باشد. وقتی قیمتها در حال افزایش است، کاهش درآمد واقعی افرادی که از این فرآیند متضرر میشوند، میتواند در پس این واقعیت که درآمد اسمی در حال افزایش است یا حداقل سیر کاهشی ندارد، پنهان شود. برای مثال، خیلی از افراد ممکن است بخاطر تورم پایین حتی متوجه کاهش مختصری که در دستمزدشان رخ میدهد نباشند، اما کاهش دستمزد اسمی فرد هیچ گاه از چشمش دور نمیماند. وقتی تورم پایین باشد، تعدیل شماری از کارگران و منابع میان بنگاههای اقتصادی و صنایع مختلف در واکنش به تغییرات در دستمزدهای نسبی میتواند بهگونهای انجام شود که بازندگان کاهش دستمزد اسمی را تجربه نکنند. تورم، چرخهای بازار کار را روغنکاری میکند.

مرجحبودن تورم اندک به تورم صفر دلیل مهم دیگری هم دارد، و آن این است که به سیاستهای پولی فضای بیشتری برای مانور میدهد. همانطور که در ادامه خواهیم دید، تورم مثبت، اجازه میدهد که نرخ بهرهی واقعی به منظور جبران یک رکود جدی، نسبت به زمانی که تورم صفر است پایینتر برود.

پرسش ۱۵.۱ پاسخ(ها)ی صحیح را انتخاب کنید.

جدولِ زیر نرخِ تورمِ سالانه (تعدیلکنندهی جی.دی.پیِ) ژاپن، بریتانیا، چین و نائورو را در بازه زمانی ۲۰۱۰ تا ۲۰۱۳ نشان میدهد (منبع، بانک جهانی):

| ۲۰۱۰ | ۲۰۱۱ | ۲۰۱۲ | ۲۰۱۳ | |

|---|---|---|---|---|

| ژاپن | −۱.۹% | −۱.۷% | −۰.۸% | −۰.۳% |

| انگلستان | ۱.۶% | ۲.۰% | ۱.۶% | ۱.۹% |

| چین | ۶.۹% | ۸.۲% | ۲.۴% | ۲.۲% |

| نائورو | −۱۸.۲% | ۱۸.۱% | ۲۴.۱% | −۲۱.۷% |

براساس این اطلاعات کدامیک از گزینههای زیر صحیح است؟

- ژاپن در فاصله سالهای ۱۹۹۶ تا ۲۰۱۰ شاهد فرآیند کاهشیِ سطحِ قیمت – یعنی ضدتورم- بوده است. تورمِ کاهشی به معنای روندِ کاهشیِ نرخ تورم است اما نرخِ تورم در طول زمان کمتر منفی میشود.

- در بریتانیا نرخِ تورم ثابت ماند. این بدان معناست که سطح قیمتی با نرخِ ثابتی افزایش پیدا کرد، نه اینکه سطحِ قیمتی ثابت باقی ماند.

- چین در حال تجربه یک فشارِ تورمِ کاهشی (روندِ کاهشیِ تورم) بوده است و نه فشارِ ضدتورمی (یا سیر کاهشی سطح قیمتها).

- سطحِ قیمتی در سال ۲۰۱۵ نسبت به سال ۲۰۱۱ پایینتر است، زیرا تورم منفی بوده اما نه آنقدر منفی که نرخِ تورمِ بالا در بازه ۱۹۹۹۶ تا ۲۰۰۰ را خنثی کند.

پرسش ۱۵.۲ پاسخ(ها)ی صحیح را انتخاب کنید:

جدولِ زیر، نرخِ بهرهی اسمی و نرخِ تورمِ سالانه (تعدیلکنندهی جی.دی.پی) ژاپن در فاصله سالهای ۱۹۹۶ تا ۲۰۱۵ را نشان میدهد (منبع، بانک جهانی).

| ۱۹۹۶-۲۰۰۰ | ۲۰۰۱-۲۰۰۵ | ۲۰۰۶-۲۰۱۰ | ۲۰۱۱-۲۰۱۵ | |

|---|---|---|---|---|

| نرخ بهره | ۱.۵% | ۱.۴% | ۱.۳% | ۱.۲% |

| نرخ تورم | –۱.۹% | –۰.۹% | –۰.۵% | ۱.۶% |

براساس این اطلاعات کدامیک از گزینههای زیر صحیح است؟

- براساس معادله فیشر، نرخ بهره واقعی در فاصله ۱۹۹۶ تا ۲۰۰۰ عبارت است از ۳.۴% = (۱.۹-) – ۱.۵.

- نرخ بهره واقعی برای این چهار دوره به ترتیب عبارتند از: ۳.۴%، ۲.۳%، ۱.۸%، و ۰.۴% . بنابراین نرخ بهره واقعی در طول این دوره به طور پیوسته در حال کاهش بوده.

- در سه دوره اول مثبت بوده و در بازه ۲۰۱۱ تا ۲۰۱۵ منفی شده.

- کاهش نرخ بهره واقعی در هر سال بزرگتر از کاهش نرخ بهره اسمی است، چراکه نرخ تورم هم در حال افزایش بوده.

۱۵.۲ تورم، ناشی از ادعاهای متضاد و ناهمخوان درباب خروجی است

تورم ناشی از تضادهای میان کنشگران اقتصادی در زمانی است که آنقدر قدرتمند شدهاند که مدعیات آنها درباره کالاها و خدمات با یکدیگر ناهمخوان است.

برای مشاهده نحوه این فرآیند، اقتصادی متشکل از چندین بنگاه اقتصادی (که هرکدام از آنها در تملک یک فرد است)، و کارکنان این بنگاههای اقتصادی، که درعین حال مصرفکنندگان کالاهای مختلف تولیدشده توسط این بنگاههای اقتصادی هم هستند، را در نظر بگیرید. برای اینکه بتوانیم مسیر اتفاقات در بنگاه اقتصادی را دنبال کنیم، فرض میکنیم که قیمتها را بخش بازاریابی و دستمزدها را بخش منابع انسانی (HR) تعیین میکنند.

در آغاز بخش بازاریابی در هر بنگاه اقتصادی قیمتهایی را براساس مابهالتفاوت بهحداکثررسانندهی سود بنگاه اقتصادی، و با توجه به شدت رقابت موجود در بازاری که کالاهای خود را در آن میفروشد (همانطور که در فصل ۷ و ۹ دیدیم) تعیین میکند. و بخش منابع انسانی هم دستمزد واقعی برای کارکنان خود را (که عبارت است از دستمزد واقعی در بنگاه اقتصادی تقسیم بر سطح قیمتی در اقتصاد) بهعنوان پایینترین دستمزدی هماهنگ با کارکنان مشغول به کار در حال حاضر و با توجه به سطح بیکاری در اقتصاد (همانطور که در فصلهای ۶ و ۹ دیدیم) تعیین میکند.

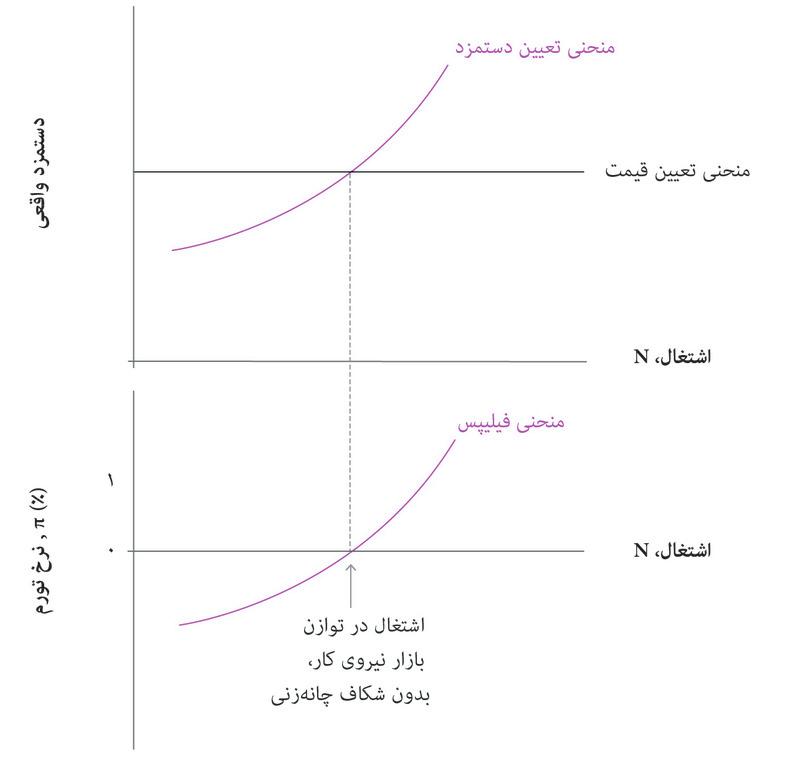

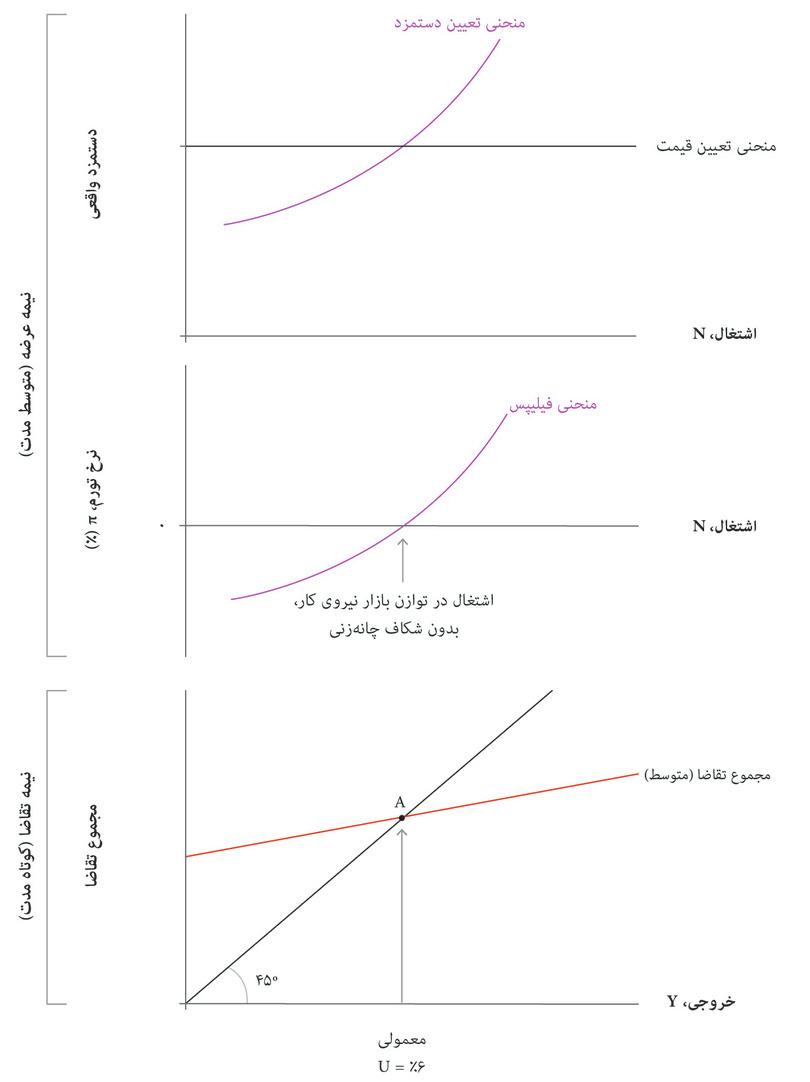

اگر، در زمانی که همه بنگاههای اقتصادی قیمتها و دستمزدهای خود را معین کردهاند، نرخ دستمزد و سطح قیمت با بنگاههای اقتصادیی که سود حداکثری میخواهند همخوانی داشته باشند، آنگاه هیچ دلیلی برای تغییر قیمت یا دستمزد وجود نخواهد داشت. با نرخ بیکاری موجود، سطح قیمت ثابت است (یعنی تورم صفر است). این همان سطح بیکاریای است که منحنیهای تعیین-قیمت و تعیین-دستمزد با هم تلاقی پیدا میکنند، و این همان توازن نش بازار نیروی کار است که در فصل ۹ دیدیم.

- سیاستِ حمایتی

- اقداماتی که توسط دولت درجهتِ محدودکردنِ معاملات و بطورخاص کاستن از میزانِ واردات در اقتصاد اتخاذ میشود. هدف از این اقدامات حمایت از صنایع محلی در برابر رقابتِ خارجی است. این اقدامات اشکال مختلفی میتوانند به خود بگیرند، مثلاً مالیات بر کالاهای وارداتی یا سهمیههای واردات.

حالا فرض کنید که دولت سیاست حمایتیدر پیش میگیرد که ورود به بازار را برای بنگاههای اقتصادی خارجی دشوار میکند. در این حالت بازارهای پیش روی بنگاه اقتصادی، کمتر رقابتی هستند، بطوریکه بنگاه اقتصادی میتواند مابهالتفاوت بالاتری روی قیمتهای خود تعیین کند. اگر در سرتاسر اقتصاد چنین باشد، افزایشی که در سطح قیمت ایجاد میشود دستمزد واقعی کارگران را پایین خواهد آورد. اما مادامی که مالک یک بنگاه اقتصادی واحد، از قیمت بالاتری که حالا بخش بازاریابی میتواند تعیین کند راضی باشد، کارگران از افت دستمزد واقعی ناراضی خواهند بود. نتیجه این خواهد بود که حالا کارگران انگیزهی کافی برای کارکردن ندارند. بنابراین بخش منابع انسانی بنگاه اقتصادی، دستمزد اسمی خود را بالا خواهد برد و همه بنگاههای اقتصادی دیگر هم همینکار را خواهند کرد. هم قیمتها و هم دستمزدها بالا رفتهاند و اقتصاد تورم را تجربه میکند.

اما آیا به همین جا ختم میشود؟ خیر. افزایش دستمزد اسمی هزینهی تولید را برای بنگاههای اقتصادی بالا برده است، و آنها این را به عنوان مبنایی برای تعیین مابهالتفاوت تلقی خواهند کرد، که این به افزایش بیشتر قیمتها و کاهش دستمزد واقعی منجر خواهد شد که بخش منابع انسانی آن را دوباره با بالابردن دستمزد اسمی اصلاح خواهد کرد. فرآیند افزایش قیمت و دستمزد ادامه پیدا خواهد کرد تا جایی که:

- بنگاههای اقتصادی آنقدر قدرت داشته باشند که مابهالتفاوت بالاتری معین کنند.

- کارگران با یک نرخ بیکاری معین آنقدر قدرت چانهزنی داشته باشند که دستمزد واقعی اولیه را برای تأمین انگیزه کاری خود مطالبه کنند.

در مثال فوق، بهدنبال تغییر در وضعیت رقابتی پیش روی بنگاههای اقتصادی که به آنها اجازه داد مابهالتفاوت خود را بالا ببرند و سود مالکان را افزایش داد، تورم افزایش پیدا کرد اما بیکاری تغییر پیدا نکرد. اما مسیرهای دیگری هم وجود دارند که فرآیند از همین نقطه شروع میتوانست پیش برود. فرض کنید که شدت رقابت در بازار محصولات ثابت باقی بماند اما سطح بیکاری افزایش پیدا کند. در سطح بیکاری جدید، بنگاههای اقتصادی احتمالاً تمایل خواهند داشت که برای نگهداشتن کارگران دستمزد واقعی بالاتری به آنها پرداخت کنند. این بخش بازاریابی بنگاههای اقتصادی را تحریک خواهد کرد که قیمتهایشان را بالا ببرند، بطوریکه بتوانند مابهالتفاوتی را که وضعبت رقابتی امکانپذیر میکند حفظ کنند. و فرآیند تورمی آغاز شروع خواهد شد.

بطورخلاصه، تورم میتواند از دو عامل ناشی شود:

- افزایش قدرت چانهزنی بنگاههای اقتصادی نسبت به مصرفکنندگانشان: این بعلت کاهش رقابت ایجاد میشود که به بنگاههای اقتصادی اجازه میدهد مابهالتفاوت بالاتری تعیین کنند. این یک جابجایی روبهپایین منحنی تعیین-قیمت است.

- افزایش قدرت چانهزنی کارگران نسبت به بنگاههای اقتصادی: این به آنها اجازه میدهد که دستمزد بالاتری در ازای سختکوشی بدست بیاورند.

افزایش قدرت چانهزنی کارگران به دو شیوه میتواند افزایش پیدا کند:

- جابجایی روبهبالای منحنی تعیین-دستمزد: یعنی دستمزد دریافت آنها بالاتر از هر سطح اشتغالی خواهد بود.

- افزایش سطح اشتغال که به موازات منحنی تعیین-دستمزد بالا میرود: در این حالت منحنی تعیین-دستمزد دستنخورده باقی میماند.

ما در فصل ۹ دلایلی که باعث جابجایی منحنی تعیین-دستمزد میشد، از قبیل سخاوتمندانهشدن مزایای بیکاری یا قویشدن اتحادیههای کارگری را بررسی کردیم. اما حالا بجای حرکت به موازات منحنی تعیین-دستمزد، جابجایی خود منحنی را بررسی میکنیم.

- تورمِ دستمزدی

- افزایشِ دستمزدِ اسمی. عموماً در طول یک سال اندازهگیری میشود. همچنین نگاه کنید به: دستمزدِ اسمی.

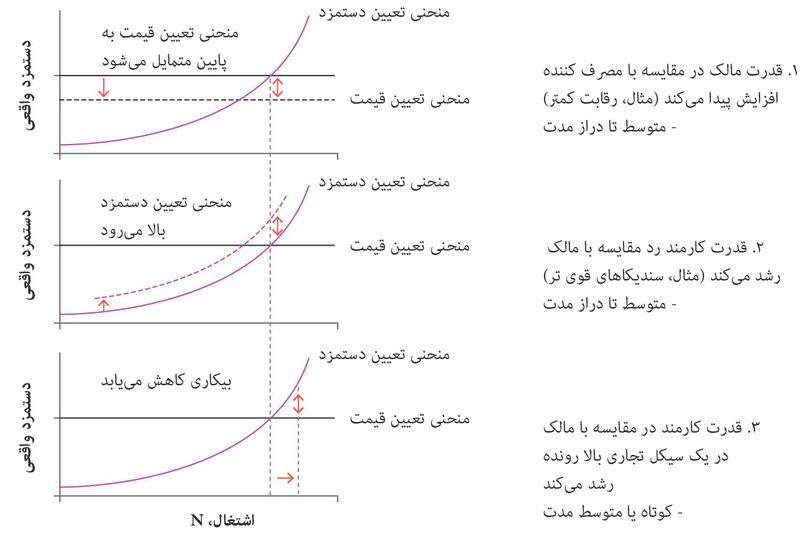

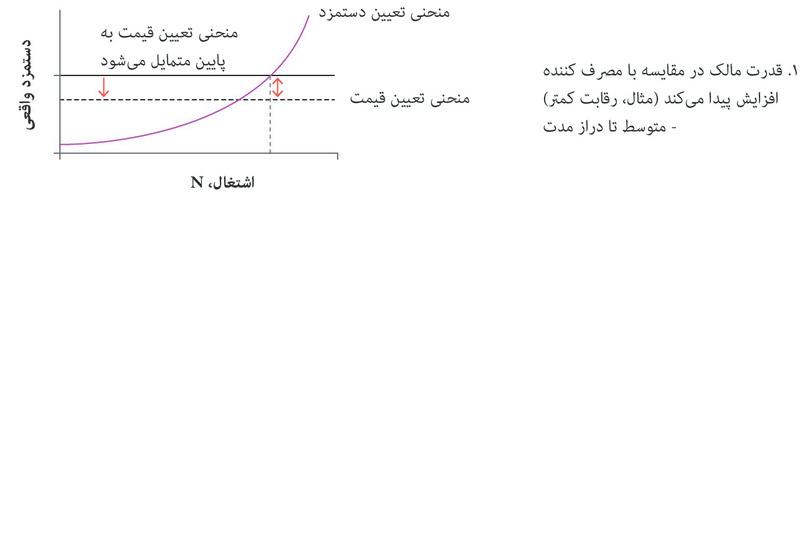

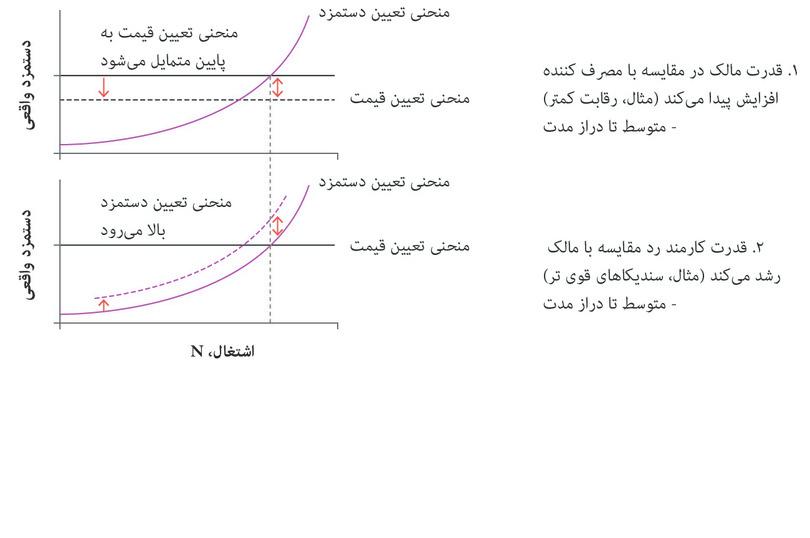

شکل ۱۵.۲ سه علت تورم را خلاصه میکند. در بخش ۱۵.۳ توضیح میدهیم که چگونه تغییر در قدرت چانهزنی که در شکل ۱۵.۲ نشان داده شد، به تورم تبدیل میشود. سومین علت – یعنی بیکاری زیاد که موجب تورم است – هنگامی روشن شد که ویلیام (بیل) فیلیپس اقتصاددان، طرح پراکندهای از تورم دستمزدی سالانه و بیکاری را در اقتصاد بریتانیا منتشر کرد. این رادر شکل ۱۵.۳ نشان دادهایم.

شکل ۱۵.۲ سه علت تورم: تغییر در قدرت چانهزنی

قدرت مالک در نسبت با قدرت مصرفکننده افزایش پیدا میکند

قدرت کارکنان در نسبت با مالکان افزایش پیدا میکند

قدرت کارکنان درنسبت با مالکان افزایش پیدا میکند

شکل ۱۵.۳ منحنی اصلی فیلیپ: تورم دستمزدی و بیکاری (۱۸۶۱ تا ۱۹۱۳)

Ryland Thomas and Nicholas Dimsdale. (2017). ‘A Millennium of UK Data’. Bank of England OBRA dataset.

اقتصاددانان بزرگ بیل فیلیپس

ای.دبلیو (بیل) فیلیپس (۱۹۱۴ تا ۱۹۷۵) شخصیتی داشت که بهعنوان یک اقتصاددان بهشکل نامتعارفی رنگارنگ بود. فیلیپس که در نیوزیلند بزرگ شده بود، پیش ازآنکه به سمت استادی در مدرسه اقتصادی لندن برسد، مدتی شکارچی کروکودیل بود، مدتی ستاره سینما، و مدتی هم در طول جنگ جهانی دوم در اندونزی زندانی جنگی بود.

فیلیپیس از مهارتهای مهندسی برخوردار بود و زمانی که در سال ۱۹۴۹ در لندن دانشجوی جامعهشناسی بود، یک دستگاه هیدرولیکی به عنوان مدلی از اقتصاد بریتانیا ساخته بود. این دستگاه که کامپیوتر آنالوگ درآمد ملی پولی (MONIAC) نام داشت، با استفاده از یک سری لولههای شفاف و مایعات رنگی تلاش میکرد تا معادلههای اقتصاددانان به شکلی زنده ارائه کند. دستگاه او شباهتهایی با مدل اقتصادیای که اروین فیشر نیم سده پیش از او ساخته بود (و در فصل ۲ به آن اشاره کردیم) داشت، اما بسیار ظریفتر و پیچیدهتر از آن بود. دستگاه MONIAC به ازای هر یک از عناصر تشکیلدهندهی جی.دی.پی، ازقبیل سرمایهگذاری، مصرف، و هزینهکردهای دولتی، مخزنهای جداگانهای داشت. واردات و صادرات با آبی که به الگو اضافه یا از آن کم میشد نمایش داده شده بود. با استفاده از این دستگاه میشد تأثیر شوکهای وارده به متغیرهای مختلف، ازقبیل نرخ مالیات، و هزینهکرد دولتی را، که سیلانات بین مخزنها را بهراه میانداخت، بر اقتصاد نشان داد. نسخههای عملیاتی مختلفی از این دستگاه را هنوز هم میتوان در موزه علوم لندن یا دانشگاههای سرتاسر جهان پیدا کرد. 2

- منحنی فیلیپس

- رابطه معکوسِ میانِ نرخِ تورم و نرخِ بیکاری.

فیلیپس در یک مقاله در سال ۱۹۵۸ دستاورد بزرگ دیگری برای علم اقتصاد به ارمغان آورد. او با ترسیم طرح پراکندهای از دادههای مربوط به نرخ بیکاری و تورم در اقتصاد بریتانیا در فاصله سالهای ۱۸۶۱ و ۱۹۱۳ متوجه شد که نرخ بیکاری پایین با نرخ بالای تورم، و بیکاری بالا با تورم پایین در ارتباط است. از آن زمان به بعد این رابطه به منحنی فیلیپس مشهور است.

پرسش ۱۵.۳ پاسخ(ها)ی صحیح را انتخاب کنید.

نمودار زیر الگوی بازار کار را نشان میدهد:

حالا فرض کنید که دولت سیاستهایی را در پیش میگیرد که ورودِ بنگاههای اقتصادی خارجی را به بازارهای خود سخت میکند. فرض کنید که سطحِ بیکاری و عرضه نیروی کار ثابت میماند. با توجه به سازوکارهایی که تورم را ایجاد میکنند، کدامیک از گزارههای زیر صحیح است؟

- مابهالتفاوتِ بالاتر به معنای جابجاییِ روبهپایین در منحنی تعیین-قیمت است.

- دستمزدها به این دلیل بالا میروند که اقتصاد در نقطهای زیر منحنی تعیین-دستمزد و با یک نرخ بیکاری دستنخورده قرار دارد.

- این فرآیند در متن توضیح داده شده است.

- این فرآیند در متن توضیح داده شده است.

پرسش ۱۵.۴ پاسخ(ها)ی صحیح را انتخاب کنید.

نمودار زیر الگوی بازار نیروی کار را نشان میدهد:

فرض کنید که افزایشی در قدرتِ چانهزنی کارگران اتفاق افتاده که باعث تورم شده است. کدامیک از گزینههای زیر صحیح است؟

- منحنی تعیین-دستمزد در صورتی بالا میرود که قدرت چانهزنی کارگران افزایش پیدا کند.

- افزایشِ سطح بیکاری به موازان منحنی تعیین-دستمزد باعث میشود که دستمزدِ واقعیِ لازم برای ایجاد انگیزه کاری در کارگران به سطحی زیر منحنی تعیین-دستمزد کاهش پیدا کند. این نمایانگر افتِ قدرت چانهزنی کارگران است و به ضدتورم میانجامد و نه تورم.

- افزایش قدرت چانهزنی کارگران میتواند به علتِ جابجاییِ روبهبالای منحنی تعیین-دستمزد یا افتِ بیکاری به موازات منحنی تعیین-دستمزد باشد. وقتی این اتفاق بیافتد، دیگر جابجاییِ بیشتری در منحنیها نخواهد بود. تورم به این علت است که اقتصاد دیگر در نقطه تقاطعِ دو منحنی نیست.

- تورم به این علت است که اقتصاد دیگر در نقطه تقاطعِ دو منحنی نیست، و جابجایی بیشتر در منحنیها را ایجاب نمیکند.

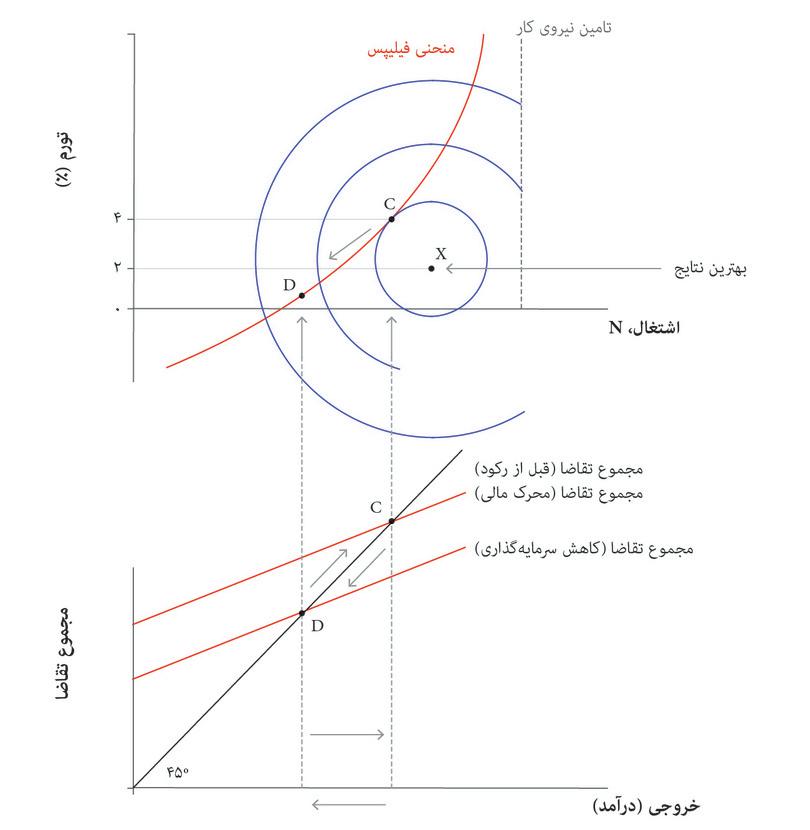

۱۵.۳ تورم، چرخهی شغلی، و منحنی فیلیپس

وقتی بانکهای مرکزی تصمیم خود در مورد نرخ بهره را به عموم مردم اعلام میکنند، غالباً افزایش نرخ بهره را با گفتن اینکه پیشبینی تورم بالاست، توجیه میکنند. میگویند که افزایش نرخ بهره را با هدف کنترل تقاضای کل، افزایش بیکاری دورهای، و درنتیجه بازگرداندن تورم به نقطهی هدف انجام میدهند.

برعکس، اگر نرخ بهرهی پایینتری را اعلام میکنند، توضیح میدهند که علت آن پیشگیری از خطر پایینآمدن بیشازحد تورم (احتمالاً تا حد ضدتورم) است. همانطور که کاهش تقاضای کل و اشتغال، تورم را پایین خواهد آورد، افزایش تقاضای کل و اشتغال تورم را بالا خواهد برد.

برای الگوپردازی تورم، فرض میکنیم که بخش منابع انسانی بنگاههای اقتصادی دستمزد را سالی یک بار به صورت اسمی (مثلاً برحسب دلار، پوند یا یورو) تعیین میکنند، و اینکه بخش بازاریابی بنگاههای اقتصادی قیمتها را بلافاصله پس از دستمزد تعیین میکنند. دستمزد واقعی که برای کارگران مهم است، همان دستمزد اسمی در نسبت با سطح قیمتی در کل اقتصاد است و به این صورت تعریف میشود:

- دستمزد واقعی

- دستمزد اسمیای که به منظور احتسابِ تغییرات در قیمت میان دورههای زمانی متفاوت، تعدیل شده است. دستمزد واقعی تعداد کالایی را که کارگر میتواند بخرد میسنجد. همچنین نگاه کنید به: دستمزد اسمی.

این همان دستمزد واقعی روی محور عمودی در نمودار بازار نیروی کار در پرسش ۱۵.۴ است.

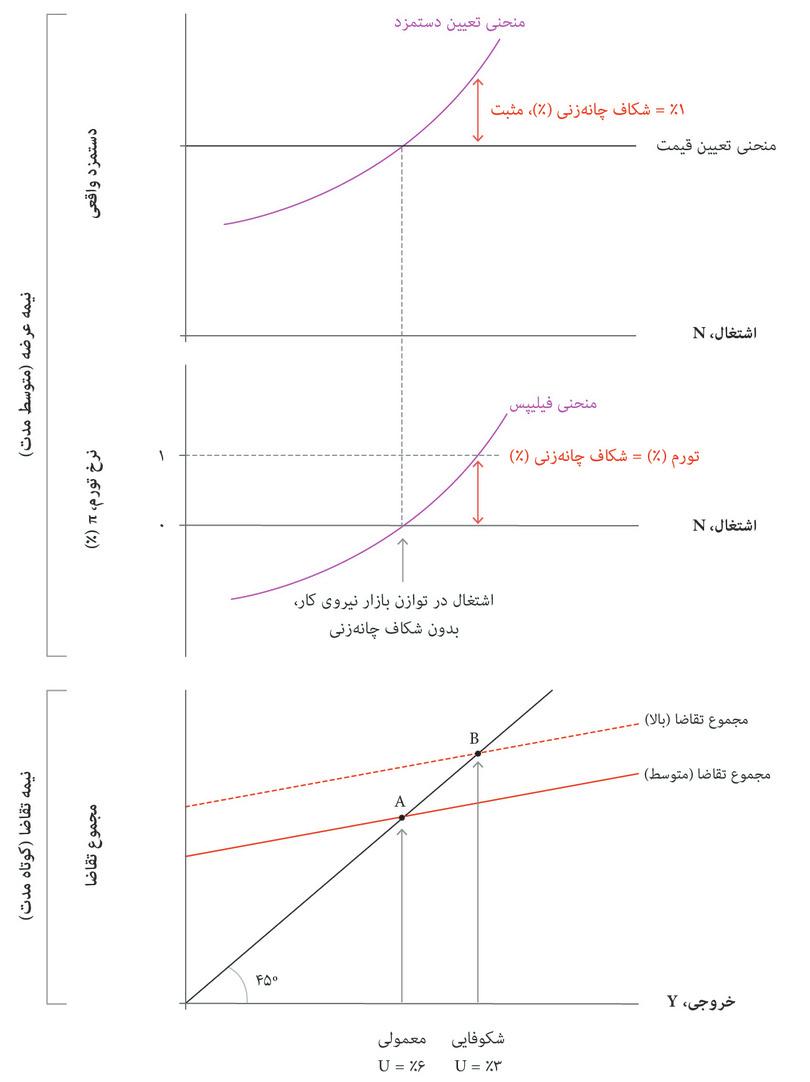

برای اینکه ببینیم چگونه در یک جهش در چرخهی شغلی، تورم ایجاد میشود، از اینجا شروع میکنیم که اقتصاد در نقطه توازن بازار نیروی کار قرار دارد و قیمتها ثابت است، و آنگاه افزایش تقاضای کل را که بیکاری را به سطحی زیر توازن میکشد، بررسی میکنیم.

- وقتی بیکاری پایین است، بخش منابع انسانی مجبور است دستمزدهای بالاتری معین کند: هزینهی ازدستدادن شغل پایین است و کارگران برای اینکه بهشکل موثری کار کنند انتظار دستمزد بیشتری دارند.

- دستمزدهای بالاتر بهمعنای هزینهی بالاتر برای بنگاههای اقتصادی است: بخش بازاریابی قیمتها را بالاتر خواهد خواهد برد تا هزینههای بالاتر را جبران کند. مادامی که وضعیت رقابت تغییری نکرده است مابهالتفاوت بنگاه اقتصادی بدون تغییر باقی خواهد ماند.

- سطح قیمتی بالا خواهد رفت: Oمادامی که همهی بنگاههای اقتصادی در اقتصاد قیمتهای بالاتری معین کرده باشند، یعنی اینکه اقتصاد تورم دستمزدی و قیمتی را تجربه کرده است. و دستمزدهای واقعی افزایش پیدا نکردهاند: درصد تغییر در W برابر است با درصد تغییر در P، بطوریکه w/p دستنخورده باقی میماند.

- مارپیچِ دستمزد-قیمت

- این حالت زمانی اتفاق میافتد که یک افزایش اولیه در دستمزدها در اقتصاد، افزایش در سطح قیمت را بدنبال دارد، که آن هم به نوبهی خود دوباره دستمزدها را بالا میبرد و همینطور الی آخر. این فرآیند همچنین میتواند با یک افزایشِ اولیه در سطحِ قیمتی هم شروع شود.

بعد از این چه اتفاقی میافتد؟ فرض میکنیم که تقاضای کل آنقدر بالا باقی میماند که بیکاری را پایینتر از سطح توازن بازار نیروی کار نگه دارد. در دور تعیین-دستمزد بعدی در سال بعد، بخش منابع انسانی باز هم در همان موقعیت سال گذشته خواهد بود: اشتغال پایین که تداوم پیدا کند، کارگران از دستمزد واقعی خود ناراضی خواهند شد. پس باید دستمزد اسمی را بالا ببرد. وقتی هزینهها بالا بروند، بخش بازاریابی یکباری دیگر قیمتها را بالا خواهد برد. این پدیدهای است که به آن مارپیچ دستمزد-قیمتگفته میشود. این پدیده توضیح میدهد که چرا وقتی اشتغال پایین است، سطح قیمتی، نهتنها در سالی که بیکاری کاهش یافته، بلکه همچنین در سال پس از آن، بالا میرود.

اگر بجای شکوفایی با یک رکود مواجه باشیم، مارپیچ دستمزد-قیمت بهشکل معکوس عمل خواهد کرد و سطح قیمت سال به سال کاهش پیدا میکند.

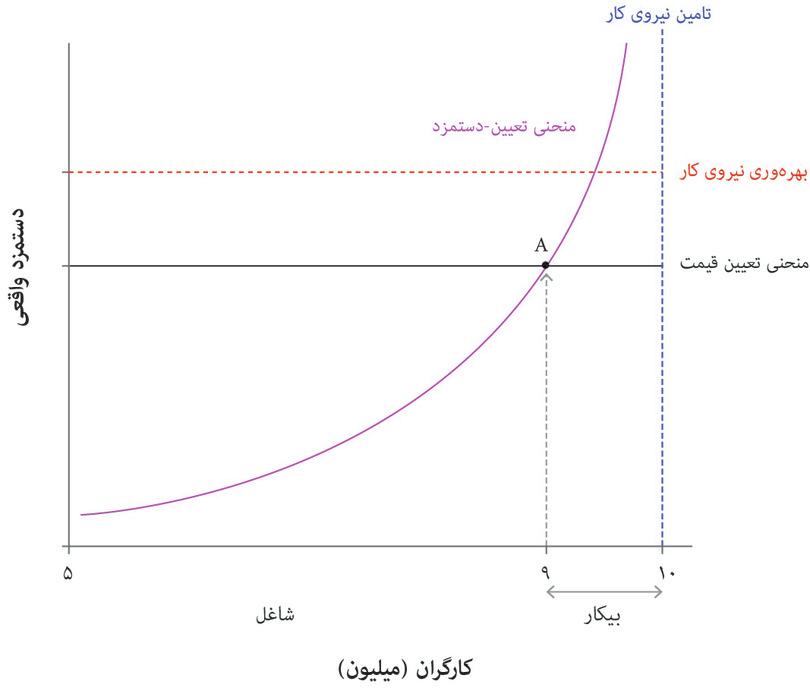

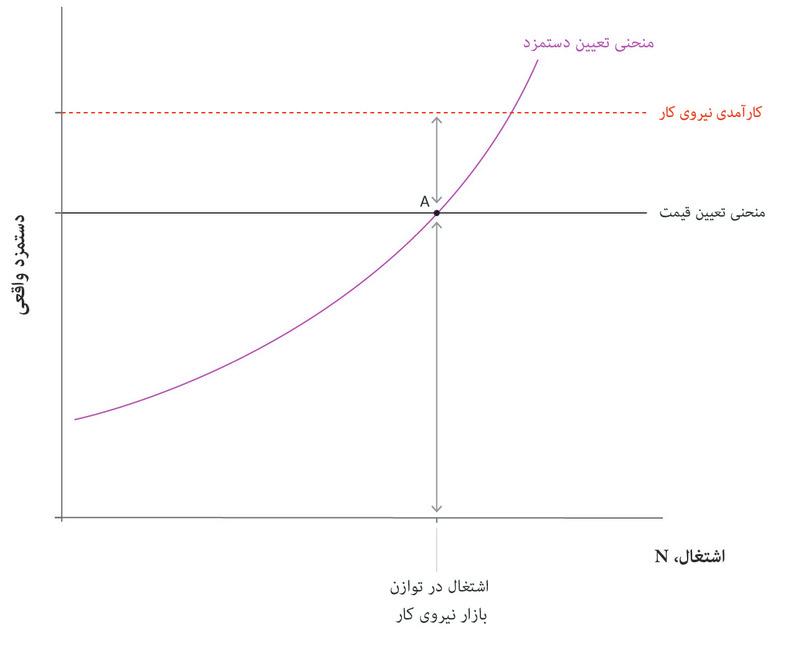

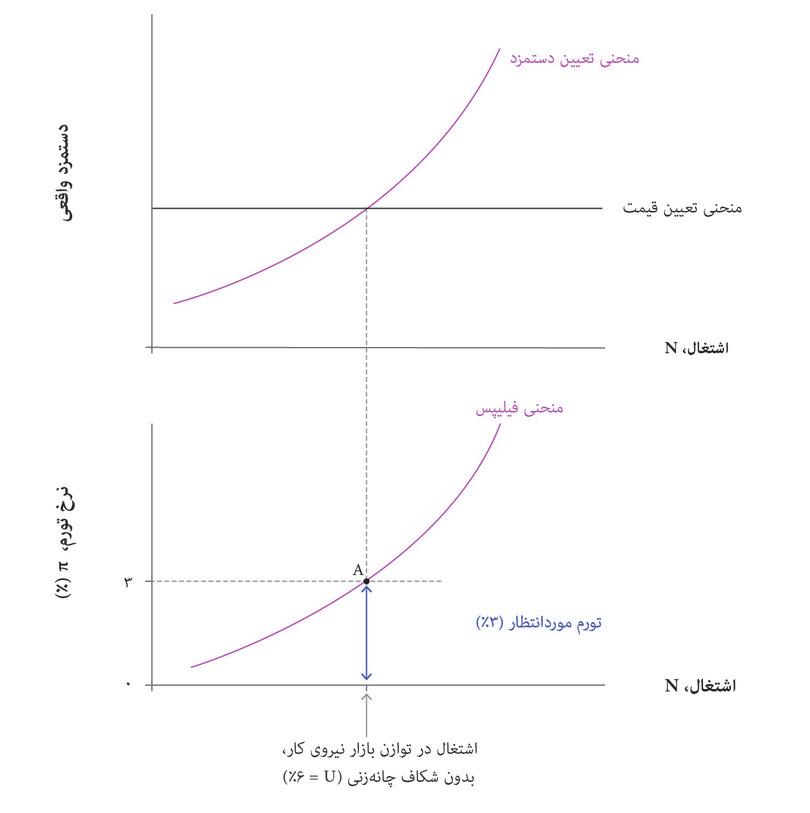

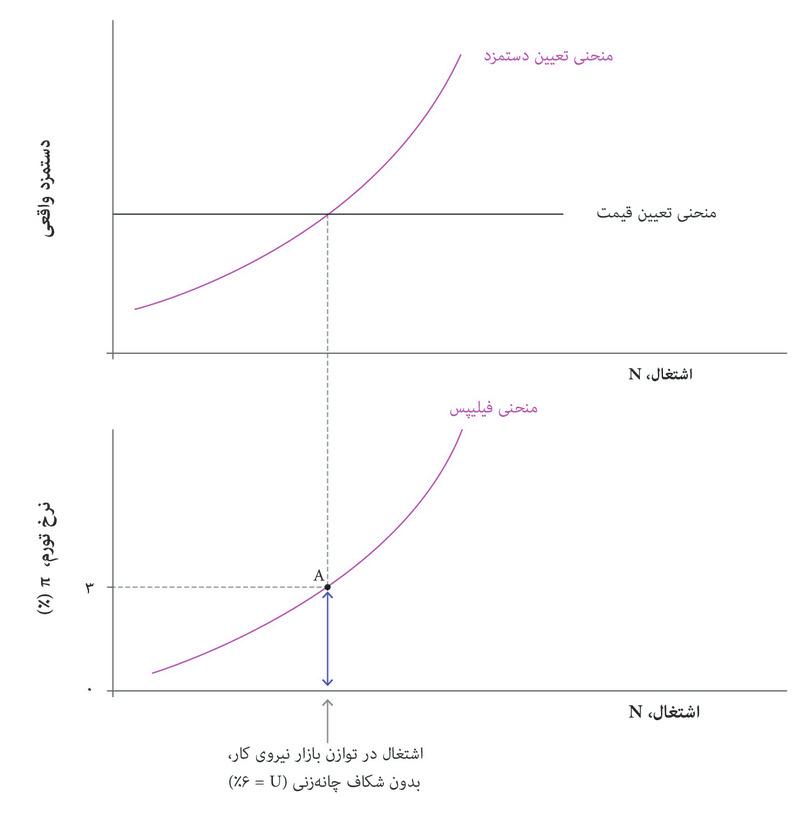

حالا میپرسیم که چرا پیش از آنکه اوجگیری در تقاضای کل بیکاری را کاهش دهد، سال به سال قیمتها ثابت بودهاند؟ خواهیم دید که وقتی بازار نیروی کار در توازن است (یعنی مرحلهی نرمال چرخهی شغلی)، هیچ فشاری برای تغییرکردن دستمزدها و قیمتها وجود ندارد. از فصل ۹ بیاد داریم که توازن بازار نیروی کار نقطهای است که در آن منحنی تعیین-دستمزد و منحنی تعیین-قیمت هم را قطع میکنند. اما چرا این نرخ بیکاری تا این حد برای نرخ تورم حالت ویژه دارد؟

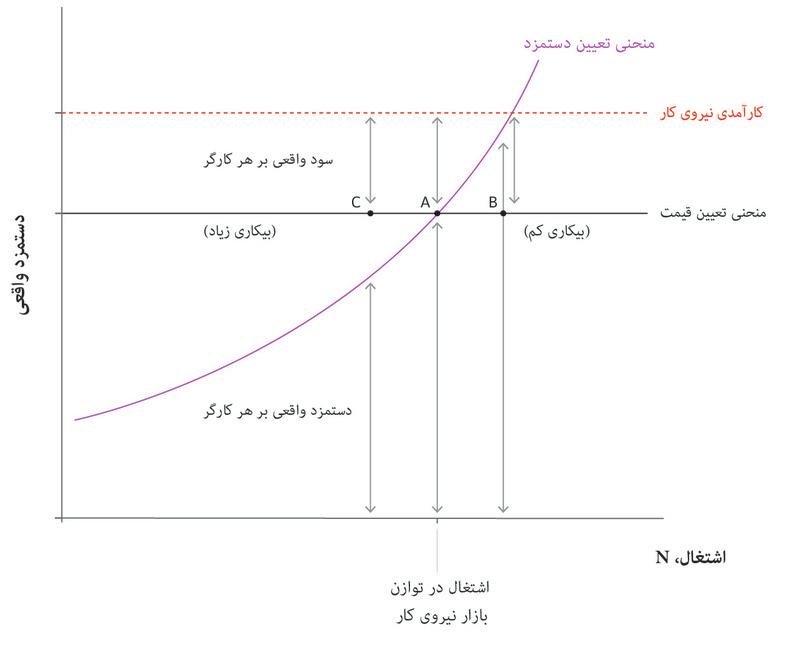

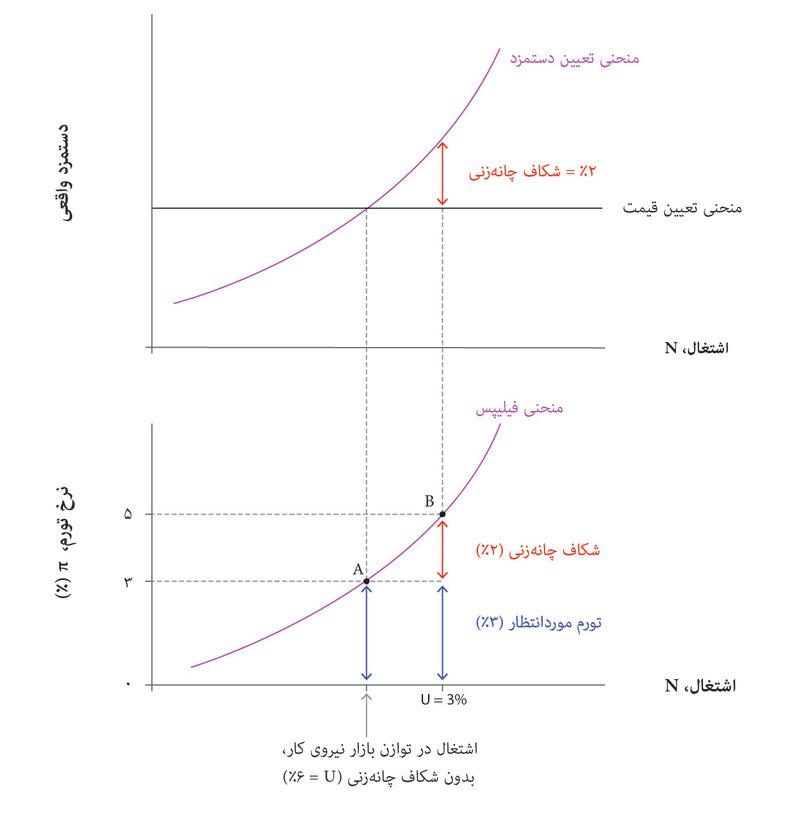

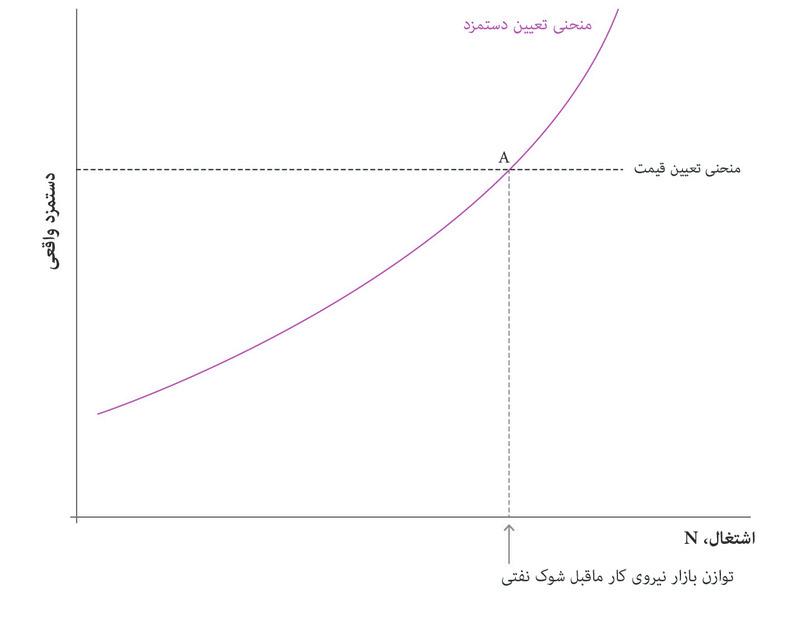

در شکل ۱۵.۴ الف تنها در نقطهی (A)، یعنی جایی که دستمزد واقعی روی منحنی تعیین-دستمزد با دستمزد واقعی روی منحنی تعیین-قیمت بر هم منطبق هستند، بازار نیروی کار در وضعیت توازن نش به سر میبرد. همانطور که در فصل ۹ دیدیم، در این نقطه هم کارگران و هم بنگاههای اقتصادی، با توجه به کنشهای طرف مقابل، بهترین عملکرد ممکن خود را دارند. در نقطهی A ادعای مالکان نسبت به سود و ادعای کارگران درباره دستمزدها مجموعاً دقیقاً برابر با اندازه کیک است (یعنی برابر با مجموعهی پیکانهای دوسری که نشانگر سود به ازای هر کارگر هستند و دستمزدهای واقعی برابر است با خروجی به ازای هر کارگر که با خط قرمز هاشوردار نشان داده شده است). این بدان معناست که بخش منابع انسانی هیچ دلیلی برای افزایش دستمزدها نخواهد داشت و وقتی هیچ افزایشی در هزینهها نباشد، بخش بازاریابی قیمتها را دستنخورده باقی خواهد گذاشت. دستمزد واقعی ثابت باقی خواهد ماند و هیچکس ناامید نخواهد شد.

شکل ۱۵.۴الف تورم و تضاد بر سر کیک: سطح قیمتی ثابت در توازن بازار نیروی کار.

در اقتصادی که در نرخ بیکاری نقطهی توازن بازار نیروی کار قرار دارد (A)، دستمزدها و قیمتها ثابت و تورم صفر خواهد بود.

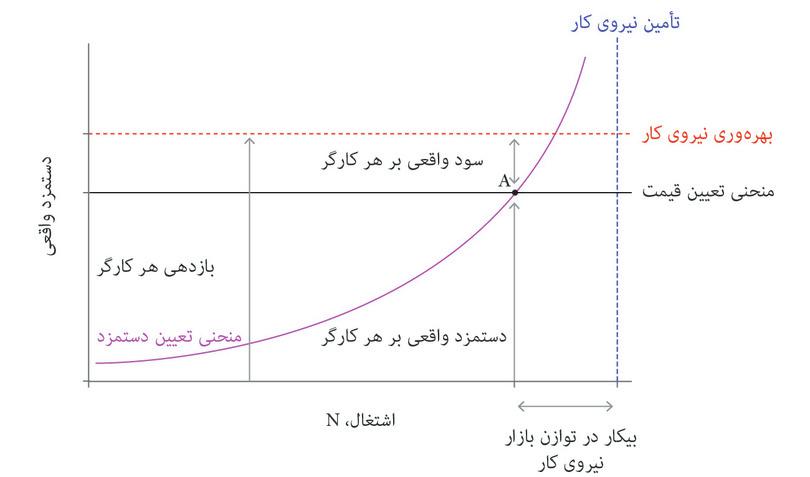

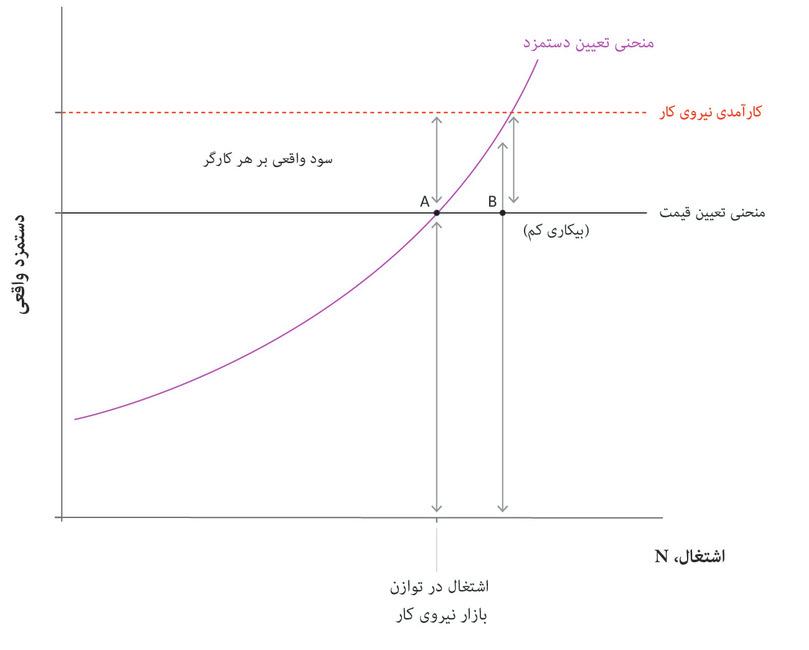

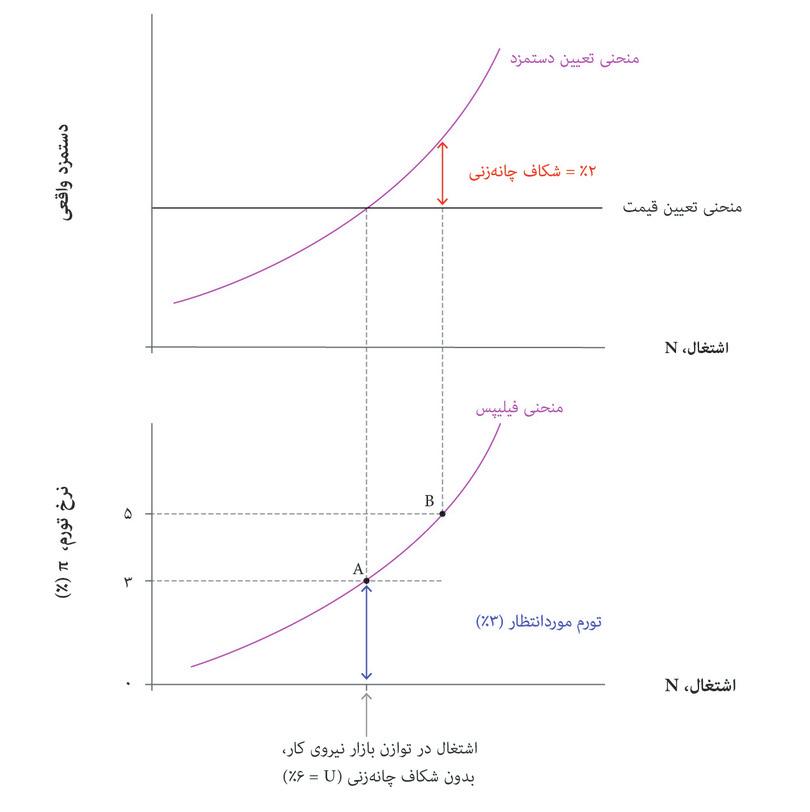

حالا با استفاده از نمودار بازار نیروی کار نشان میدهیم که در یک وضعیت شکوفایی که بیکاری پایینتر از نقطه A است، چه اتفاقی میافتد. شکل ۱۵.۴ ب نشان میدهد که چگونه ادعای کارگران در مورد دستمزد واقعی و ادعای بنگاههای اقتصادی در مورد سود واقعی، مجموعاً، هنگامی که بیکاری بالاتر از حد توازنی است، بیشتر از کل کارایی است، و هنگامی که بیکاری بالا حد توازنی است، کمتر از کل کارایی است. وقتی که بیکاری پایینتر حد توازن است، این به فشار فزآینده بر دستمزدها و قیمتها، و یا بالاگرفتن مارپیچ دستمزد-قیمت منتهی میشود. وقتی که بیکاری بالای حد توازنی است، به فشار کاهنده بر دستمزدها و قیمتها، و یا افت مارپیچ دستمزد-قیمت منتهی میشود.

اگر رابطه میان تورم و بیکاری در سه مرحلهی چرخهی شغلی را ترسیم کنیم، به شکلی میرسیم که به بسیار شبیه به شکلی است که فیلیپس در دادهها پیدا کرد: وقتی بیکاری پایینتر است، تورم بالاتر است و بالعکس.

شکل ۱۵.۴ب تورم و تضاد بر سر کیک در بیکاری کم و زیاد

توازن بازار نیروی کار در نقطه A

بیکاری پایین در نقطه B

بیکاری بالا در نقطه C

- شکافِ چانهزنی

- تفاوتِ میانِ دستمزدِ واقعیای که شرکتها تمایل دارند درجهتِ ایجاد مشوقِ کاری به کارگران پیشنهاد کنند، و دستمزدِ واقعیای که با توجه به شدتِ رقابت، مابهالتفاوتِ به حداکثررسانندهی سود را برای شرکتها به همراه دارد.

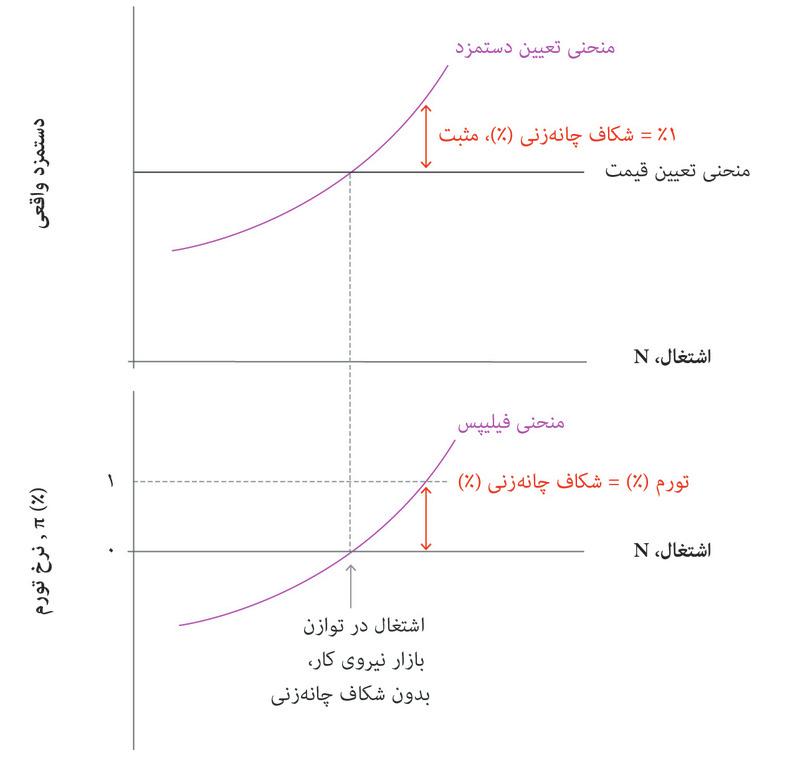

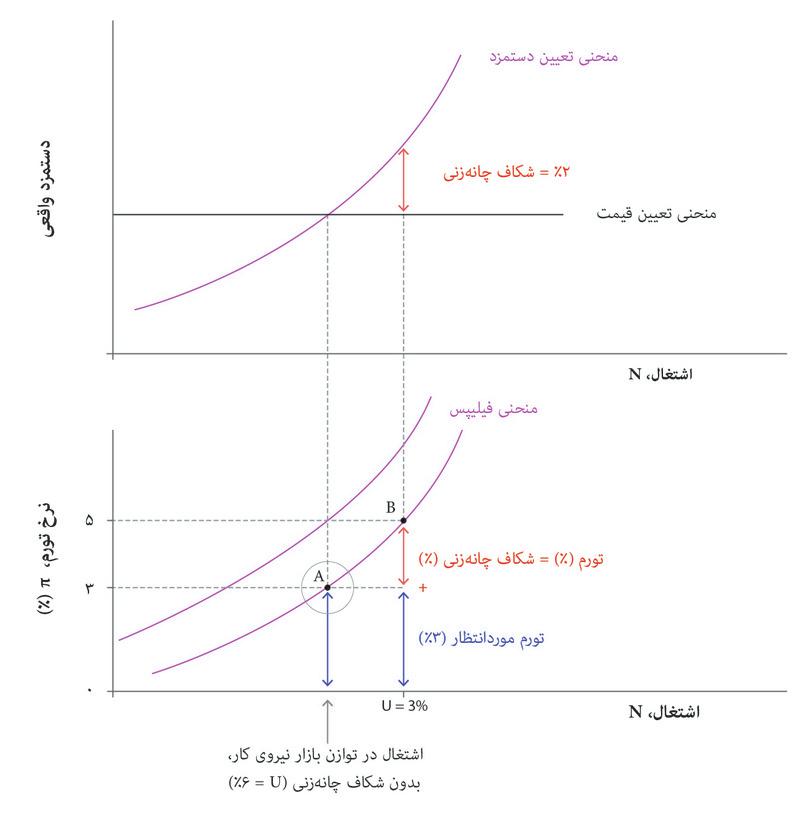

پیام مهمی از که الگوی تورم و تضاد بر سر کیک بدست میآوریم این است که اگر اشتغال بالاتر یا پایینتر از نقطه توازن بازار نیروی کار باشد، آنگاه سطح قیمتی یا درحال افزایش است و یا در حال کاهش. وقتی دستمزد واقعی ناشی از منحنی تعیین-دستمزد و دستمزد واقعی ناشی از منحنی تعیین-قیمت با هم برابر نباشند، اصطلاحاً میگوییم نوعی شکاف چانهزنی وجود دارد که به اندازهی فاصله عمودی میان این دو منحنی است.

- اگر بیکاری کمتر از حد توازن باشد: شکاف چانهزنی مثبت است و تورم وجود دارد.

- اگر بیکاری بالاتر از حد توازن باشد: شکاف چانهزنی منفی و ضدتورم وجود دارد.

- اگر توازن بازار نیروی کار برقرار است: شکاف چانهزنی صفر و سطح قیمتی ثابت است.

برای مثال اگر دستمزد روی منحنی تعیین-قیمت ۱۰۰ و روی منحنی تعیین-دستمزد ۱۰۱ باشد، شکاف چانهزنی ۱% است.

شکاف چانهزنی و منحنی فیلیپس

زنجیرهی علی از قدرت چانهزنی به تورم را میتوان به این صورت خلاصه کرد:

فراموش نکنید که میلههای سهگانه معرف این است که تورم بصورت درصد افزایش در قیمتها تعریف میشود. بنابراین، برای پیداکردن نرخ تورم از زنجیره زیر استفاده میکنیم:

شکاف چانهزنی

تفاوت میان دستمزد واقعیای که بنگاه اقتصادی تمایل دارد برای تضمین انگیزه کارگران ارائه کند (منحنی تعیین-دستمزد)، و دستمزد واقعیای که برای بنگاههای اقتصادی مابهالتفاوتی روی هزینهها را که به آنها انگیزه کافی برای باقی ماندن در چرخهی شغلی میدهد (منحنی تعیین-قیمت) ممکن میکند.

- وقتی شکاف چانهزنی مثبت است، دستمزد واقعی روی منحنی تعیین-دستمزد بالاتر از منحنی تعیین-قیمت است، و ادعای کارفرمایان و مالکان نسبت به خروجی به ازای هر کارگر با هم ناهمخوان هستند.

- درصد شکاف چانهزنی برابر است با دستمزد روی منحنی تعیین-دستمزد منهای دستمزد روی منحنی تعیین-قیمت، تقسیم بر دستمزد روی منحنی تعیین-قیمت.

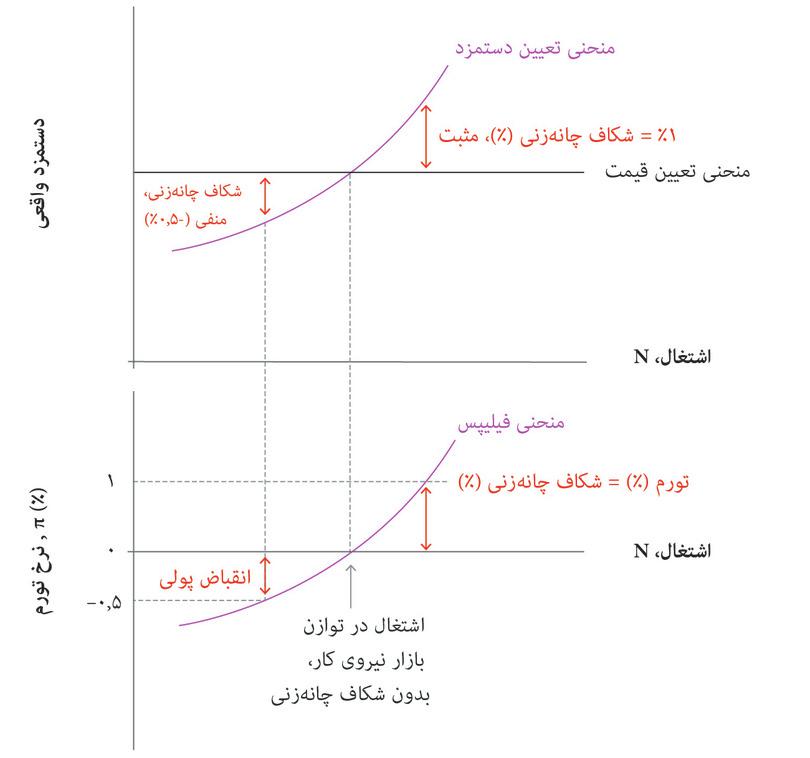

در شکل ۱۵.۴ نمودار جدیدی زیر منحنی تعیین-دستمزد و منحنی تعیین-قیمت ترسیم کردیم. این همان منحنی فیلیپس است که تورم را روی محور عمودی و بیکاری را روی محور افقی خود نشان میدهد. اگر با بیکاری در نقطه توازن بازار نیروی کار، و تورم صفر شروع کنیم، متوجه میشویم که اقتصاد میتواند در این نقطه باقی بماند: هیچ فشاری در جهت افزایش یا کاهش سطح قیمت وجود ندارد. این ما را به نقطهای روی منحنی فیلیپس میرساند. حالا فرض کنید که سطح اشتغال به دلیل تقاضای کل بیشتر، بالاتر است. یک شکاف چانهزنی مثبت سر باز میکند و قیمتها و دستمزدها بالا میروند. بنگاههای اقتصادی دستمزدها را در پاسخ به کاهش بیکاری بالا میبرند. سطح قیمتی هم همگام با اقدام بنگاههای اقتصادی به بالابردن قیمتهایشان در پاسخ به افزایش هزینههای نیروی کار بالا میرود. اگر شکاف چانهزنی ۱% باشد قیمتها و دستمزدها هم به اندازهی ۱% بالا خواهند رفت. این نقطه دومی روی منحنی فیلیپس است.

شکل ۱۵.۴پ شکافهای چانهزنی، تورم و منحنی فیلیپس

توازن بازار نیروی کار

بیکاری پایین

بیکاری بالا

مادامی که اشتغال بالاتر از توازن بازار نیروی کار بایستد، کارکنان در پایان سال ناامید خواهند شد. دستمزد واقعی آنها آنطور که پیشبینی کرده بودند به اندازه ۱% بالا نرفته است، بنابراین آنها دوباره برای یک افزایش ۱% دیگر چانهزنی خواهند کرد. نتیجه این است که: دستمزدها و قیمتها در سال بعد هم به اندازهی ۱% افزایش پیدا خواهد کرد: یعنی بنگاههای اقتصادی دشتمزدها را ۱% بالا خواهند برد تا دستمزد واقعی را تا حد منحنی تعیین-دستمزد بالا ببرند، و قیمتها را نیز در واکنش به افزایش هزینهها به اندازهی ۱% بالا خواهند برد. شاهد بیکاری کمتر و تورم بالاتر خواهیم بود و این همان چیزی است که در طرح پراکنش تجربی اولیهی فیلیپس دیدیم.

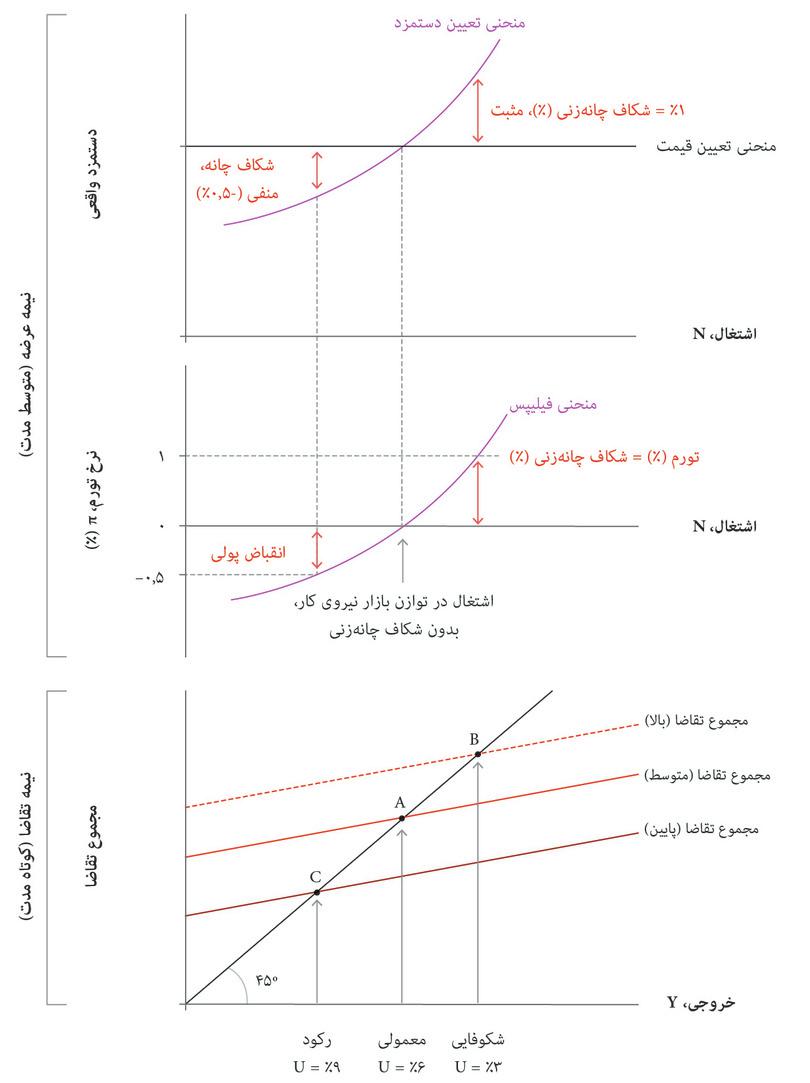

برای کاملکردن تصویر، الگوی تصاعد را نیز در ذیل نمودار بازار نیروی کار و نمودار فیلیپس میآوریم تا الگوهای کوتاه-مدت و دراز-مدت را کنار هم آورده باشیم. اینکار به ما نشان میدهد که:

- وقتی سطح تقاضای کل بالا باشد (شکوفایی)، تورم مثبت است: بیکاری پایینتر است، که بدین معناست که شکاف چانهزنی مثبت وجود دارد بطوریکه دستمزدها و قیمتها بهشکل پیوسته بالا میروند.

- وقتی سطح تقاضای کل پایین باشد (رکود) ضدتورم خواهیم داشت: بیکاری بالاتر است، یعنی شکاف چانهزنی منفی است.

شکل ۱۵.۴ت الگوهای کوتاه-مدت و میان-مدت: تقاضای کل، اشتغال، و تورم.

توازن بازار نیروی کار

شکوفایی

رکود

تمرین ۱۵.۱ شکاف چانهزنی در دوران رکود

فرض کمید که اقتصاد در آغاز در نقطه توازن بازار نیروی کار است و قیمتها ثابت است (تورم صفر است). در شروع سال اول سرمایهگذاری افت میکند و اقتصاد با بیکاری بالا دچار رکود میشود.

- توضیح دهید که چرا شکاف چانهزنی منفی ظاهر میشود.

- فرض کنید که شکاف چانهزنی منفی ۱% است. نموداری رسم کنید که در آن سالها روی محور افقی و سطح قیمتی روی محور عمودی قرار دارند. اگر با شاخص قیمت ۱۰۰ شروع کنیم، آنگاه مسیر سطح قیمت برای ۵ سال نخست را ترسیم کنید، با این فرض که شکاف چانهزنی در ۱-% باقی بماند.

- برندگان و بازندگان را در اقتصاد معلوم کنید.

تمرین ۱۵.۲ شوکهای مثبت و منفی

نمودار بازار کاری را ترسیم کنید که در آن اقتصاد با قیمتهای ثابت در نقطه توازن بازار نیروی کار است. حالا دو مورد زیر را در نظر بگیرید:

- یک شوک مثبت به تقاضای کل که نرخ بیکاری را به اندازهی ۲% کاهش میدهد.

- یک شوک منفی که آن را به اندازهی ۲% افزایش میدهد.

- در هر مورد، چه اتفاقی در شکاف چانهزنی میافتد؟

- در هر مورد چه در تغییری در سطح قیمت را باید انتظار داشت؟ پاسخهای خود را شرح دهید.

پرسش ۱۵.۵ پاسخ(ها)ی صحیح را انتخاب کنید.

شکل ۱۵.۴ت برای نمودارهای الگوی بازار نیروی کار، منحنی فیلیپس، و الگوی تصاعدِ تقاضای کل را ملاحظه کنید. نرخِ بیکاری و شکافِ چانهزنی در وضعیتهای مختلف اقتصاد نشان داده شدهاند.

براساس این اطلاعات، کدامیک از گزینههای زیر صحیح است؟

- در الگوی بازار نیروی کار همواره یک نرخ بیکاری مثبت وجود دارد (نگاه کنید به فصل۹). اگر U زیرِ ۳% باشد، آنگاه شکاف چانهزنی، نسبت به زمانی که U=۳، از این هم بیشتر و تورم هم بیشتر خواهد بود. تورم در نمودار تنها زمانی صفر است که نرخِ بیکاری ۶% باشد.

- در نقطه B بیکاری زیرِ توازنِ بازارِ نیروی کار قرار دارد، و یک شکاف چانهزنی مثبت ایجاد میکند.

- شکاف چانهزنیِ ایجادشده درنتیجه رکود ۰.۵-% است که منفی است.

- منحنی فیلیپس یک همبستگیِ مثبت میان اشتغال و نرخِ بیکاری نشان میدهد که به معنای وجود همبستگیِ منفی میانِ نرخِ بیکاری و نرخِ تورم است.

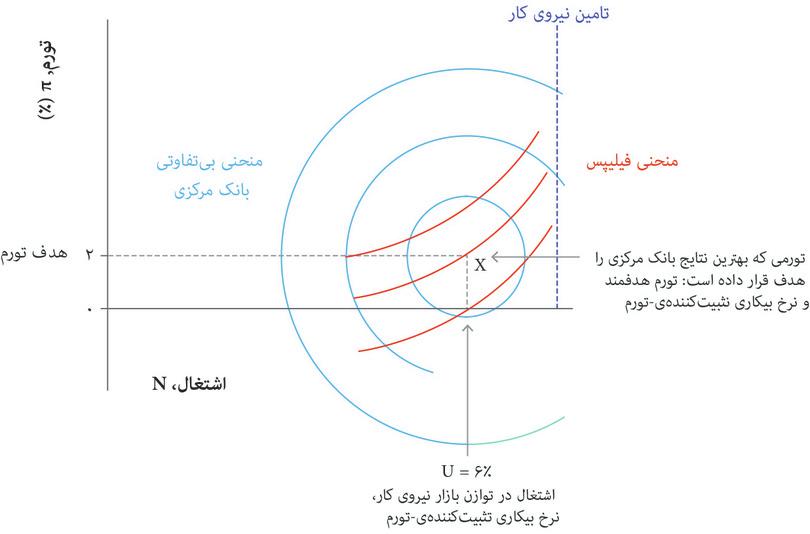

۱۵.۴ تورم و بیکاری: محدودیتها و ترجیحات

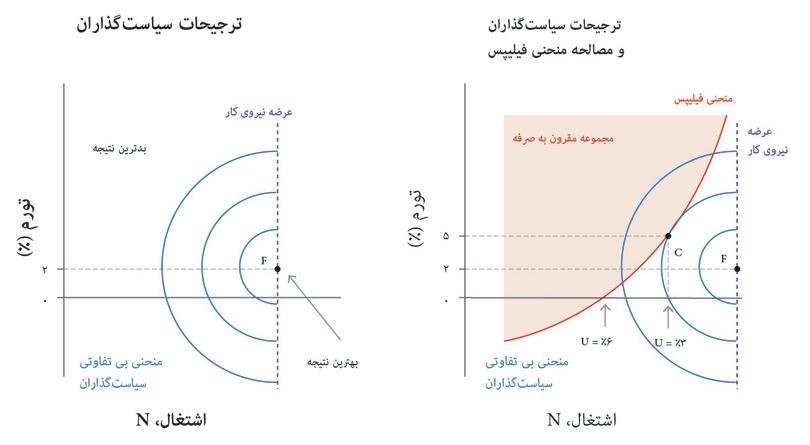

منحنی اولیهی فیلیپس و الگوی شکل ۱۵.۴ د، نشان میدهد که بدهبستان ماندگاری میان تورم و بیکاری وجود دارد. برای مثال، با منحنی فیلیپسی که در شکل وجود دارد، اگر دولت از وجود تورم ۱% در هر سال رضایت داشته باشد، آنگاه خواهد توانست از یک تقاضای کل در سطح شکوفایی و یک نرخ بیکاری سال به سال ۳% حمایت کند.

- مجموعه مقرون به صرفه

- کلیه ترکیباتی از چیزهای مورنظر که یک تصمیم-گیر میتواند باتوجه به محدودیتهای اقتصادی، فیزیکی یا سایر محدودیتهایی که پیشِ رو دارد انتخاب کند. همچنین نگاه کنید به: مرز مقرون به صرفه بودن.

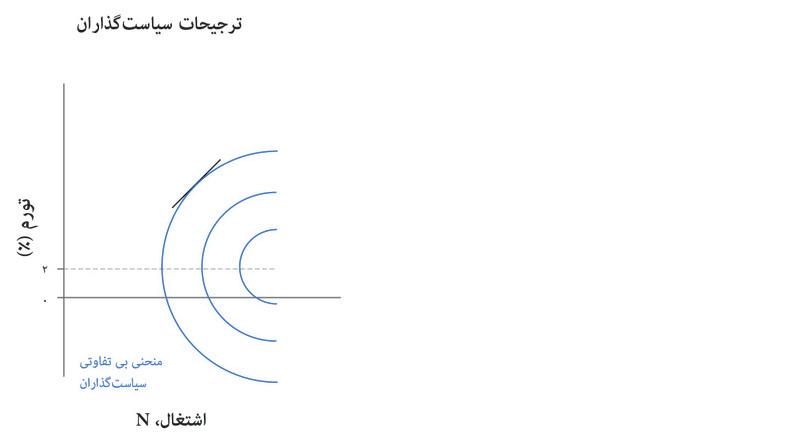

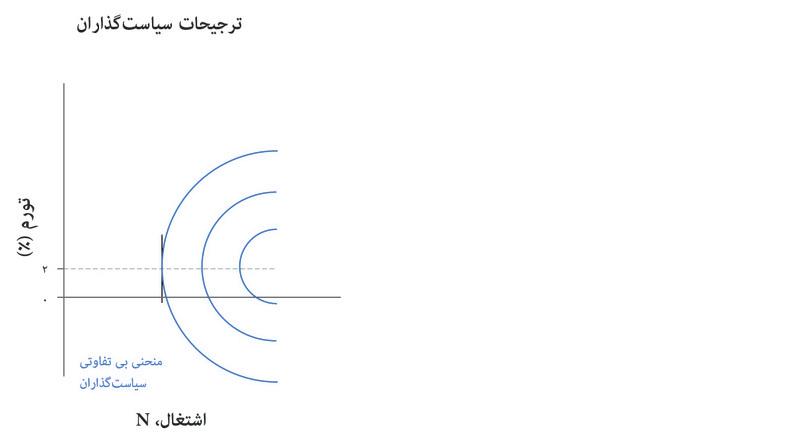

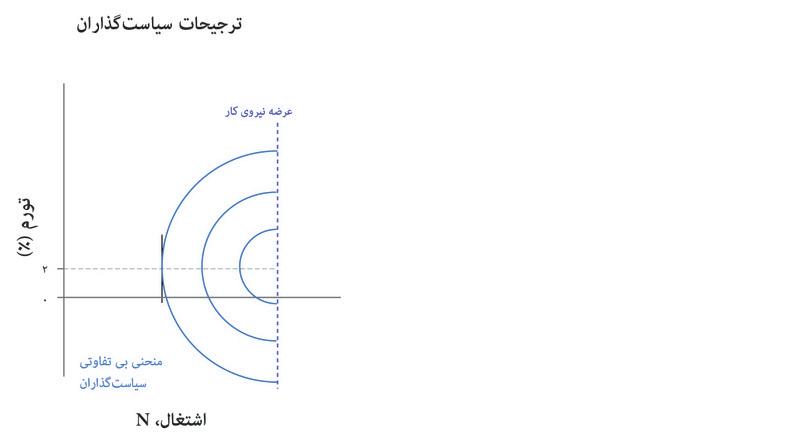

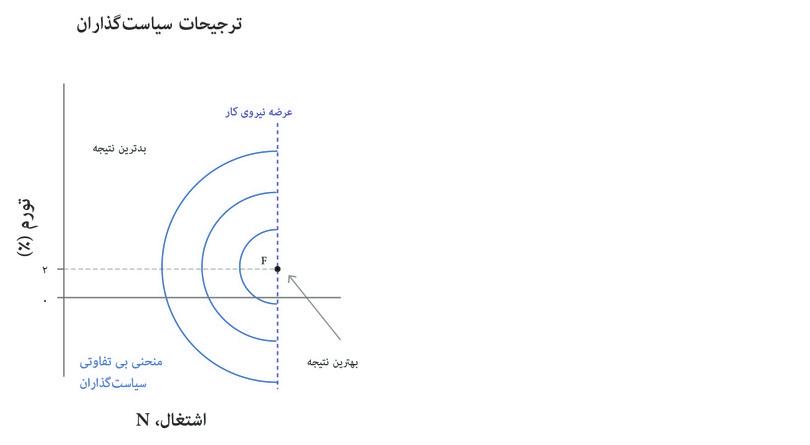

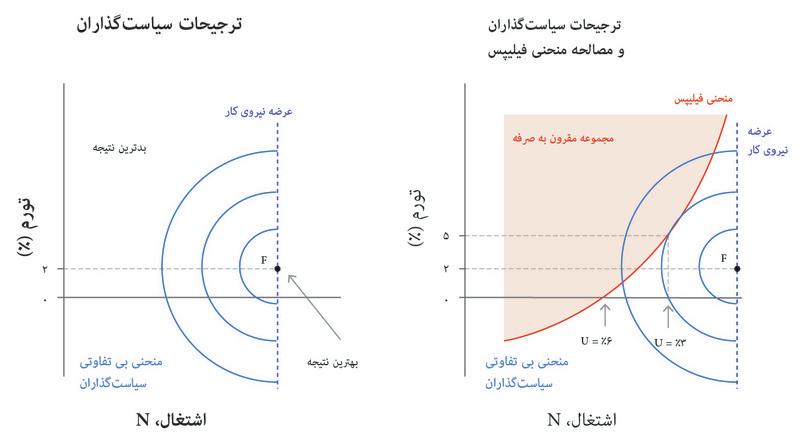

اما اگر قیمتهای ثابت را ترجیح دهد (یعنی تورم صفر را)، آنگاه مجبور خواهد بود که تقاضای کل را در سطح نرمال، همراه با یک بیکاری ۶ درصدی نگه دارد. این بدان معناست که منحنی فیلیپس مجموعه مقرون به صرفه است که سیاستگذار میتواند ترکیب دلخواهی از بیکاری و تورم را از آن انتخاب کند. سیاستگذار تورم پایین و بیکاری بالا را ترجیح میدهد، و این ترجیحات را میتوان به شکل معمول و درقالب مجموعهای از منحنیهای بیتفاوتی نمایش داد.

مراحل مختلف تحلیل در شکل ۱۵.۵ را دنبال کنید تا ببینید چگونه ترجیحات سیاستگذار درقالب منحنیهای بیتفاوتی توصیف شده است.

ابتدا به برخی از ویژگیهای مهم نمودار توجه کنید. عموماً وقتی منحنیهای بیتفاوتی ترسیم میشوند، گزینهی دورتر از نقطهی مبدأ مورد ترجیح خواهد بود، زیرا مقدار بیشتری از کمیت روی هر محور مطلوب است. در این مورد، بهترین نتیجه سیاستگذار در نقطه F نشان داده شده است، یعنی جایی که تورم در نقطه هدف و اشتغال کامل است. همانطور که در پایان قسمت ۱۵.۱ دیدیم، سیاستگذار احتمالاً تورم پایین (ثابت) را به صفر ترجیح میدهد. این یعنی اینکه منحنیهای بیتفاوتی در نقطه تورم مثلاً ۲% عمودی میشوند. در بالای از نقطه تورم هدف، منحنیهای بیتفاوتی شیب مثبت دارند، زیرا نزدیککردن اشتغال به اشتغال کامل ارزش تحمل تورم بالاتر (یعنی بیشتر از نقطه هدف) را دارد. اما در پایین نقطه تورم هدف، منحنیهای بیتفاوتی شیب منفی دارند، زیار نزدیککردن اشتغال به اشتغال کامل، ارزش تحمل تورم پایینتر (کمتر از نقطه هدف) را دارد.

فرض ما بر این است که فرآیند بازگشت نهایی به دو هدف تعیینشده یعنی بیکاری بالا و تورم پایین، یک فرآیند کاهشی است. این بدان معناست که وقتی نتیجه از تورم هدف دورتر اما به اشتغال کامل نزدیکتر است، منحنی بیتفاوتی تختتر است زیرا سیاستگذار ارزش بیشتری برای نزدیکترشدن به تورم هدف قائل است. برعکس، وقتی نتیجه از اشتغال کامل دورتر و به تورم هدف نزدیکتر است، منحنی بیتفاوتی تختتر است چراکه سیاستگذار ارزش بیشتری برای نزدیکترشدن به اشتغال کامل قائل است.

شکل ۱۵.۵ منحنی فیلیپس و ترجیحات سیاستگذار

ترجیحات سیاستگذار

اشتغال بالا و بیکاری

اشتغال و تورم پایینتر

تورم ۲%

Fاشتغال کامل

نتیجه مرجح سیاستگذار

مجموعهی مقرون به صرفه

نتیجه عملی ارجح

در قاب سمت راست شکل، منحنیهای بیتفاوتی و منحنی فیلیپس نشان داده شدهاند. سیاستگذار منحنی فیلیپس را بهعنوان مجموعهی مقرونبهصرفه میبیند و تلاش خواهد کرد با استفاده از سیاستهای پولی یا مالی، سطح تقاضای کل را بهگونهای انتخاب کند که اشتغال در نقطه C باشد. این نزدیکترین منحنی بیتفاوتی به بهترین نتیجه یعنی F است که با بدهبستان منحنی فیلیپس همخوانی دارد.

در این مثال، سیاستگذار ترکیبی از یک بیکاری ۳ درصدی و تورم ۵ درصدی را به یک مجموعه مقرونبهصرفهی دیگر متشکل از بیکاری ۶ درصدی و سطح قیمتی پایدار (تورم صفر) را ترجیح میدهد.

تمرین ۱۵.۳ منحنی فیلیپس و ترجیحات سیاستگذار

پرسشهای زیر به شکل ۱۵.۵.

- منحنیهای بیتفاوتی سیاستگذار، در صورتی که تنها بیکاری پایین برایش مهم باشد، چه شکلی خواهند داشت؟

- و این سیاستگذار کدام نقطه روی منحنی فیلیپس را انتخاب خواهد کرد؟

- منحنیهای بیتفاوتی سیاستگذار، در صورتی که تنها تورم پایین برایش مهم باشد، چه شکلی خواهند داشت؟

- و این سیاستگذار کدام نقطه روی منحنی فیلیپس را انتخاب خواهد کرد؟

- اگر سیاستگذار برای پیروزی مجدد در انتخابات، بیشتر به حمایت مستمریبگیران نیاز داشته باشد تا افراد در سن کار، آنگاه منحنیهای بیتفاوتی او چه شکلی خواهند داشت؟

۱۵.۵ چه اتفاقی برای منحنی فیلیپس افتاده است؟

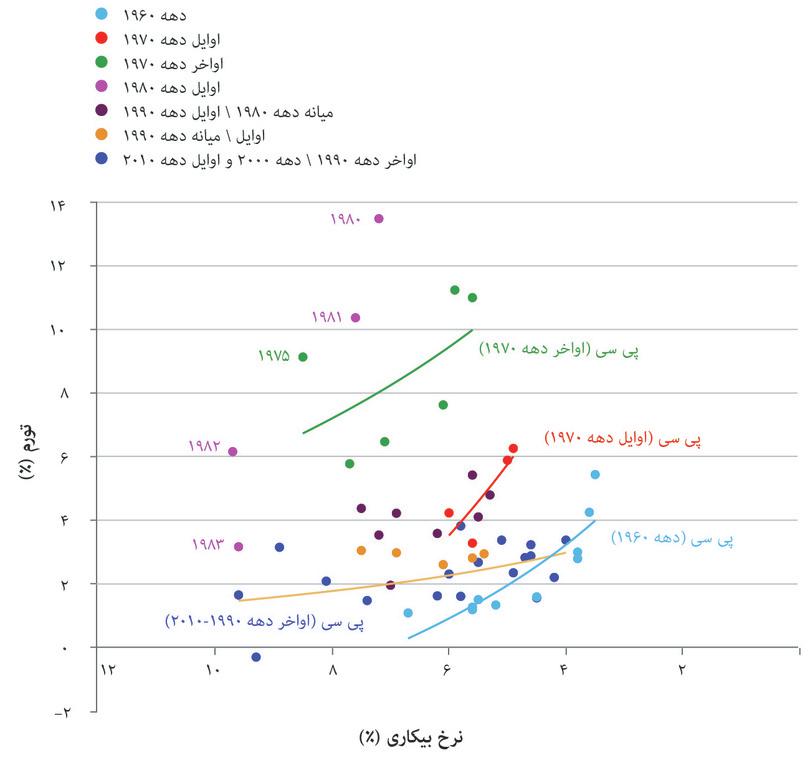

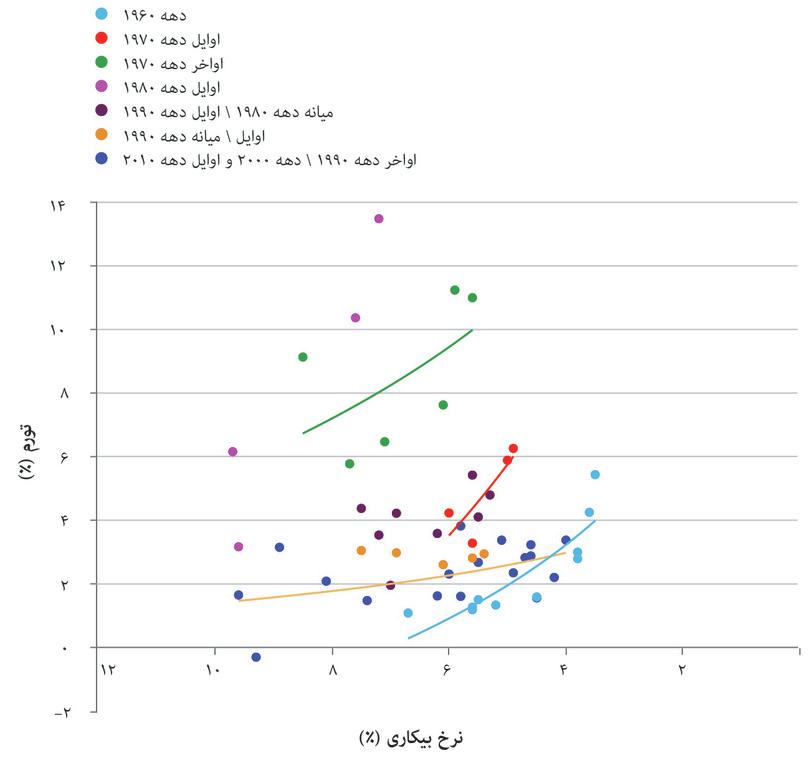

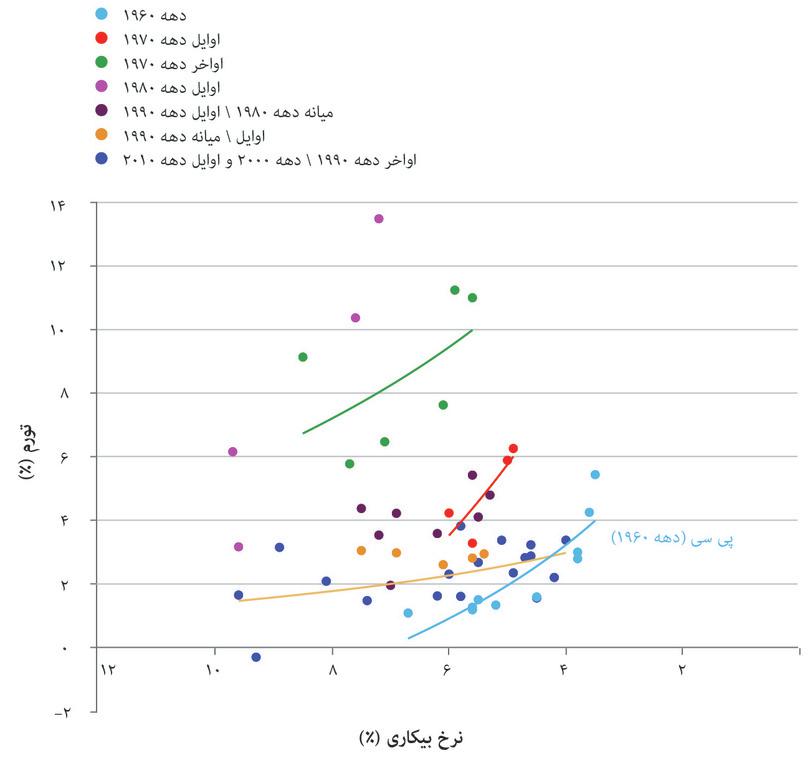

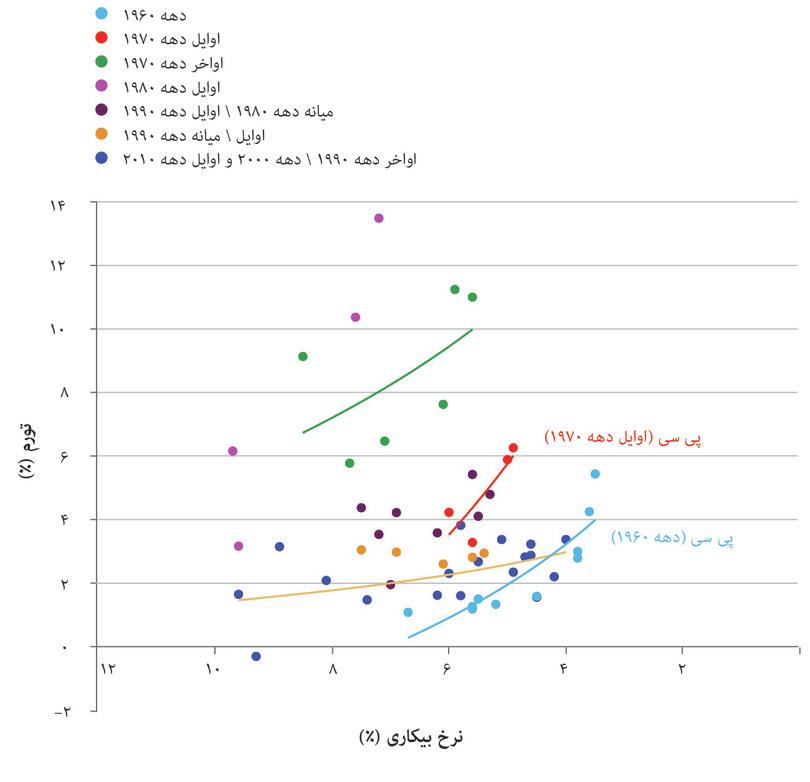

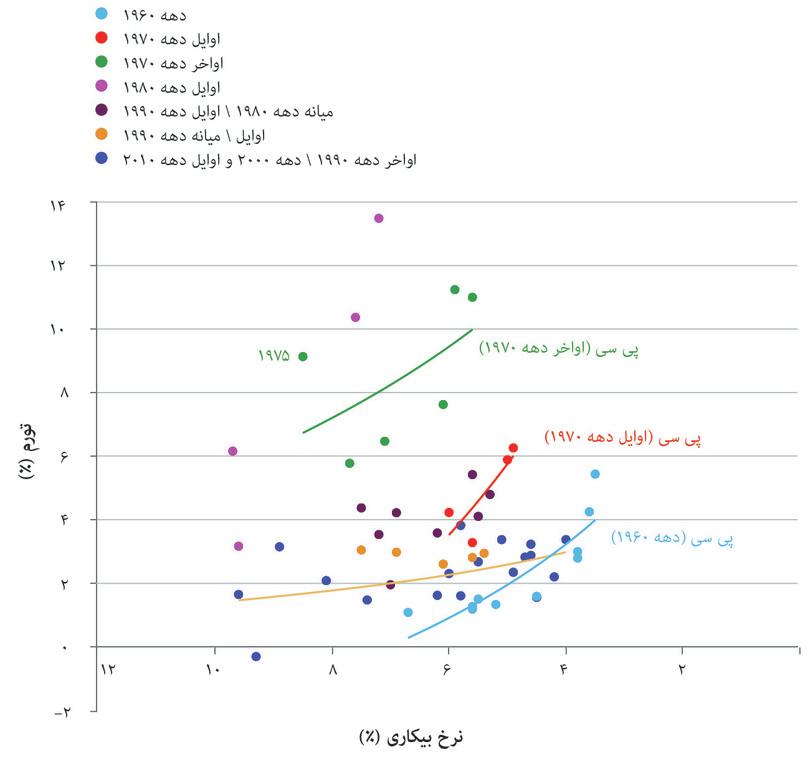

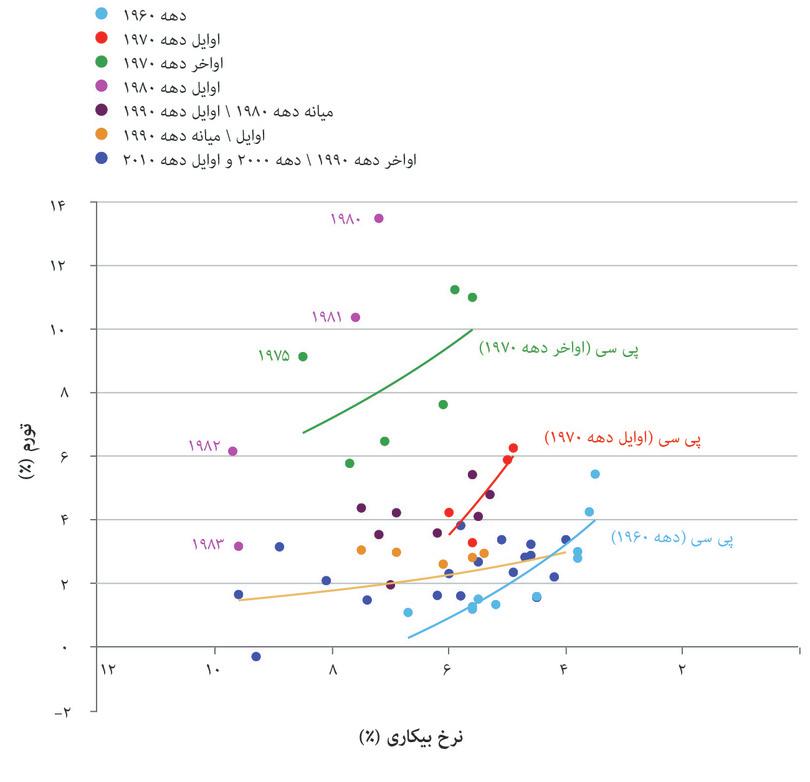

الگوی شکل ۱۵.۵ به این معناست که سیاستگذاری که میتواند سطح تقاضای کل را تعدیل کند، میتواند هر ترکیبی از تورم و بیکاری روی منحنی فیلیپس را انتخاب کند. اما دادههای شکل ۱۵.۶ نشان میدهند که بدهبستان میان تورم و بیکاری یک بدهبستان پایدار نیست. انبوهی از دادههای نقطهای وجود دارند، اما هیچ منحنی فیلیپسی که شیب مثبت داشته باشد وجود ندارد.

شکل ۱۵.۶ ترکیبات تورم و بیکاری برای آمریکا برای تک تک سالها از ۱۹۶۰ تا ۲۰۱۴ را نشان میدهد. توجه داشته باشید که روی مجور افقی، مقیاس مربوط به نرخ بیکاری هر چه به سمت راست شکل نزدیک میشویم، کاهش پیدا میکند. منحنی فیلیپسی که براساس مشاهدات دههی ۱۹۶۰ ترسیم شده، تصویر نسبتاً مناسبی از بدهبستان تورم-بیکاری در آن دهه نشان میدهد. اما واضح است که منحنی مذکور در باقی دورههای زمانی صدق نمیکند. شکل نشان میدهد که چگونه منحنی فیلیپس در طول زمان تغییر کرده است.

شکل ۱۵.۶ منحنیهای فیلیپس در آمریکا (۱۹۶۰ تا ۲۰۱۴)

Federal Reserve Bank of St. Louis. 2015. FRED.

منحنی فیلیپس در چه نقطهای قرار دارد؟

Federal Reserve Bank of St. Louis. 2015. FRED.

منحنی در حال جابجایی

Federal Reserve Bank of St. Louis. 2015. FRED.

دههی ۱۹۷۰

Federal Reserve Bank of St. Louis. 2015. FRED.

دههی ۱۹۷۰

Federal Reserve Bank of St. Louis. 2015. FRED.

دههی ۱۹۷۰

Federal Reserve Bank of St. Louis. 2015. FRED.

دههی ۱۹۸۰

Federal Reserve Bank of St. Louis. 2015. FRED.

دههی ۱۹۹۰

Federal Reserve Bank of St. Louis. 2015. FRED.

میلتون فریدمن، طی سخنرانی خود انجمن اقتصادی آمریکا در دسامبر ۱۹۶۷ تبیینی برای پایدارنبودن منحنی فیلیپس ارائه داد. او به تجربه اخیر آمریکا اشاره کرد. از سال ۱۹۹۶، بیکاری یک روند ثابت و بطورمیانگین ۳.۷% داشته اما تورم از ۳.۰% به ۴.۲% افزایش پیدا کرده است. فریدمن میگفت که تنها راه اینکه بیکاری را در حد ۳% پایین نگه داریم، این است که اجازه بدهیم تورم افزایش پیدا کند: «همیشه بین تورم و بیکاری یک بدهبستان موقتی وجود دارد؛ هیچ بدهبستان دائمیای درکار نیست». 3. این همان چیزی بود هلموت اشمیت در سال ۱۹۷۲ از آن خبر داشت اما نمیخواست آن را برای رأیدهندگان فاش کند.

اگر هیچ بدهبستان دائمیای وجود ندارد، پس منحنی فیلیپس نمیتواند ، یک مجموعه مقرونبهصرفه، به همان معنایی باشد که مرز مصرف مقرونبهصرفه بود: مرز مصرف مقرونبهصرفه وقتی که نقطهی دیگری روی آن را انتخاب میکنیم، سر جایش باقی میماند. اما فریدمن براساس شواهد کشورهای متعدد از اواخر دههی ۱۹۶۰ نشان میداد که اگر دولتی سعی کند بیکاری را «بسیار پایین» نگه دارد، نتیجه نه تنها تورم بالاتر، بلکه روند افزایشی تورم هم خواهد بود.

تورم یعنی روند افزایشی قیمتها. تورم روبهافزایش یعنی اینکه قیمتها با سرعتی حتی بیشتر از آن در حال افزایش هستند. این یعنی اینکه منحنی فیلیپس روند جابجایی خود به سمت بالا را همچنان ادامه خواهد داد.

۱۵.۶ تورم موردانتظار و منحنی فیلیپس

حالا توضیح خواهیم داد که چرا منحنی فیلیپس جابجا میشود: چرا وقتی دولت سعی میکند که بیکاری را خیلی پایین نه دارد، تورم همچنان روند صعودی دارد؟ نشان خواهیم داد که تنها یک نرخ بیکاری وجود دارد که در آن تورم ثابت است و این نقطه توازن نش بازار نیروی کار است.

لازم است که دو نکته آشنا را دباره یادآوری کنیم:

- افراد آینده-نگری دارند: ما این نکته را در فصلهای ۶، ۹، ۱۰ و ۱۳ توضیح دادیم. افراد اقداماتی را در زمان حال انجام میدهند به امید اینکه چیزهای دلخواهشان اتفاق بیافتد. اقتصاددانان برای تأکید بر این نکته میگویند که «انتظارات اهمیت دارند».

- افراد قیمتها را پیغام تلقی میکنند: فردریش هایک (در فصل ۱۱) این نکته را به ما نشان داد. بنابراین افراد تغییرات در قیمتها را بهعنوان پیغامی درباره آنچه در آینده اتفاق خواهد افتاد تلقی میکنند، درست همانطور که افراد سروشکل ابرها را بهعنوان پیشبینی باران میگیرند.

- تورمِ موردانتظار

- این باور که تعیینکنندگانِ دستمزد و قیمت، سطحِ تورمِ معینی را برای دوره بعدی پیشبینی میکنند. همچنین نگاه کنید به: تورم.

باتوجه به این دو نکته اصلی میتوان دید که چرا فریدمن درست میگوید. علاوه بر جدال میان کارگران و مالکان بر سر کیک که علت اصلی بالارفتن قیمتها است، فریدمن نشان داد که وقتی بیکاری پایین است، تورم همچنان افزایش پیدا میکند. علت آن اینجاست که دستمزد-گذاران و قیمت-گذاران دیدگاههای خاص خود را درباره وضعیت تورم در آینده، که به آن تورم موردانتظار، دارند. رفتار تورم انعکاسی از هر دو عامل است.

واردکردن تورم مورانتظار

حالا نقش تورم موردانتظار را با بازگشت به منحنیهای فیلیپس وارد میکنیم.

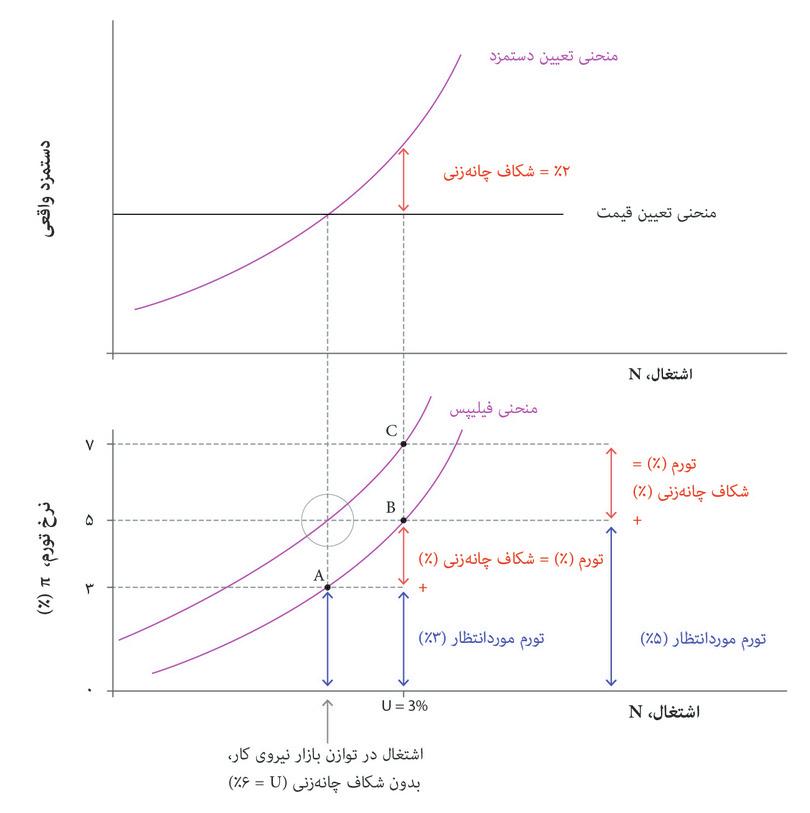

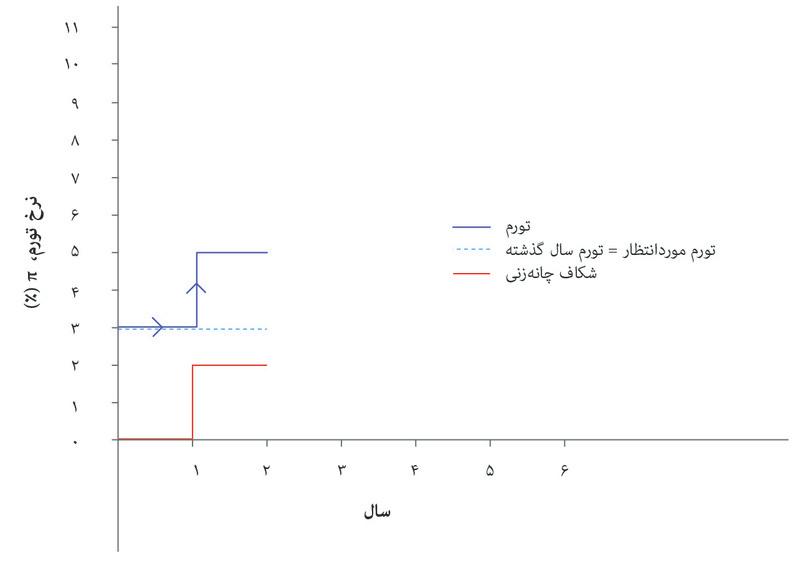

به شکل ۱۵.۷ نگاه کنید. متوجه خواهید شد که در توازن بازار نیروی کار همراه با یک نرخ بیکاری ۶ درصدی، مثل شکل ۱۵.۴د، نرخ تورم ۳% است و نه صفر.

اگر دستمزد-گذاران و قیمت-گذاران انتظار داشته باشند که قیمتها بهاندازهی ۳% در سال افزایش پیدا کند، و سطح تقاضای کل «نرمال» باشد و بیکاری را در ۶% نگه دارد، آنگاه اقتصاد میتواند در نقطه توازن بازار نیروی کار باقی بماند و تورم سالانه در ۳% ثابت بماند. هر ساله، دستمزدها و قیمتها به اندازهی ۳% بالا خواهند رفت و دستمزد واقعی در نقطه تقاطع منحنیهای تعیین-دستمزد و تعیین-قیمت باقی خواهد ماند. این همان نقطه A است.

شکل ۱۵.۷ شکافهای چانهزنی، تورم موردانتظار، و منحنی فیلیپس.

توازن بازار نیروی کار

شکوفایی

نرخ تورم جدید، ۵%

حالا یک وضعیت شکوفایی را در نظر یگیرید که اقتصاد را به یک نقطه بیکاری پایینتر در B میکشاند. چه اتفاقی در تورم خواهد افتاد؟ کارگران انتظار یک افزایش ۳ درصدی در قیمتها را دارند و همچنین برای اینکه دستمزد واقعیشان دستنخورده بماند باید دستمزد اسمی ۳% افزایش پیدا کند. اما به یک افزایش ۲% درصدی اضافی هم نیاز دارند تا دستمزد واقعی موردانتظارشان روی منحنی تعیین-دستمزد افزایش پیدا کند، یعنی دستمزدها باید ۵% افزایش پیدا کنند. بنگاههای اقتصادی، وقتی هزینههایشان ۵% افزایش پیدا کرده است، قیمتها را هم ۵% بالا خواهند برد. در یک دوره شکوفایی، تورم ۵% خواهد بود. این یک منحنی فیلیپس مثل منحنی قبلی به ما خواهد داد. تنها تفاوت اینجاست که تورم در توازن بازار کار ۳% است و نه صفر.

وقتی تورم صفر نیست، میتوانیم زنجیرهی علی را از تورم موردانتظار و قدرت چانهزنی به تورم، به صورت زیر، خلاصه کنیم:

برای پیداکردن نرخ تورم:

اما فریدمن اشاره میکرد که با بیکاری پایین، تورم در سطح ۵% و در نقطه B نخواهد بود. برای اینکه علت آن را ببینیم، باید بپرسیم که در ادامه چه اتفاقی میافتد.

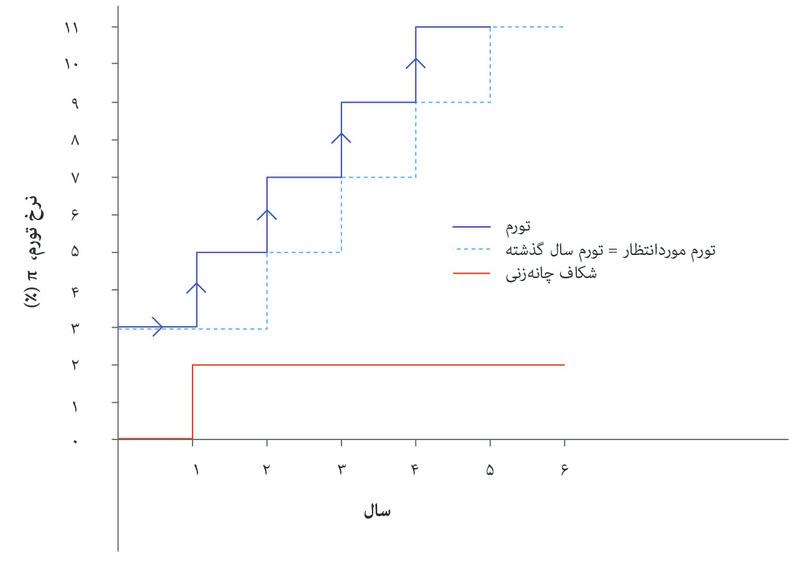

جابجایی منحنی فیلیپس

وقتی بیکاری پایین ادامه پیدا میکند، کارگران از نتیجه ناراضی میشوند، زیرا دستمزد واقعی موردانتظار خود را دریافت نکردهاند. اما چرا نکردهاند؟ انتظار کارگران یک افزایش ۲ درصدی دستمزد واقعی در نقطه B ناشی از افزایش ۵ درصدی در دریافتی اسمیشان (اگر بخواهیم دستمزد واقعی روی منحنی تعیین-دستمزد را بدست دهیم) بوده است، اما آنها به این هدف دست پیدا نکردهاند زیرا بنگاه اقتصادی قیمتها را ۵% افزایش داده است.

اما ماجرا به همین جا ختم نمیشود. میدانیم که هر دوی طرفین با نتیجهی حاصل از بیکاری پایین ناراضی هستند، زیرا مجموع ادعاهای آنها بزرگتر از اندازه کیک است. حالا فرض کنیم که کارگران انتظار دارند تورم درسال بعد با تورم در سال گذشته برابر باشد. بنابراین در دور بعدی تعیین-قیمت، بخش منابع انسانی باید این واقعیت را که کارگرانش انتظار افزایش قیمتی ۵ درصدی دارند را در نظر بگیرد. تفسیر دیگر این است که بخش منابع انسانی تورم در طول سال گذشته را در فرایند تعیین-قیمت دخیل کند تا نرسیدن به دستمزد واقعی موردانتظار کارگران بعلت بالاتر بودن تورم از میزان موردانتظار را جبران کند. بنابراین برای دستیابی به یک افزایش ۲ درصدی دیگر در دستمزد واقعی، بخش منابع انسانی یک افزایش دستمزد ۷ درصدی را معین میکند. هرچه نرخ تورم در طول زمان افزایش پیدا کند این فرآیند هم ادامه خواهد داشت.

جدول شکل ۱۵.۸ این وضعیت را خلاصه میکند. ما این وضعیت را درطول یک دوره سه ساله با بیکاری در دو سطح مثایسه میکنیم: یعنی دو سطح ۳% و ۶%.

| سال | تورم موردانتظار (تورم دور قبل) | بیکاری | شکاف چانهزنی | نتیجه تورم: انتظار به اضافه شکاف چانهزنی | |

|---|---|---|---|---|---|

| تورم ثابت | ۱ | ۳% | ۶% | صفر% | ۳% |

| ۲ | ۳% | ۶% | صفر% | ۳% | |

| ۳ | ۳% | ۶% | صفر% | ۳% | |

| افزایش تورم | ۱ | ۳% | ۳% | ۲% | ۵% |

| ۲ | ۵% | ۳% | ۲% | ۷% | |

| ۳ | ۷% | ۳% | ۲% | ۹% |

شکل ۱۵.۸ منحنی فیلیپس ناپایدار: تورم موردانتظار و قدرت چانهزنی.

نخستین ستون شکل ۱۵.۸ بازتابی از رفتار آیندهنگرانه است. تورم موردانتظار در طول سال پیش رو، بر تورم سال قبل بنا شده است. دومین ستون نرخ بیکاری را نشان میدهد. سومین ستون قدرت چانهزنی را نشان میدهد. چهارمین ستون برآیند تورم است که انعکاسی از انتظارات و قدرت چانهزنی است.

میتوانیم زنجیره علی را از نرخ تورم دورهی آخر به نرخ تورم دورهی حاضر، به ترتیب زیر، خلاصه کنیم:

برای پیداکردن نرخ تورم:

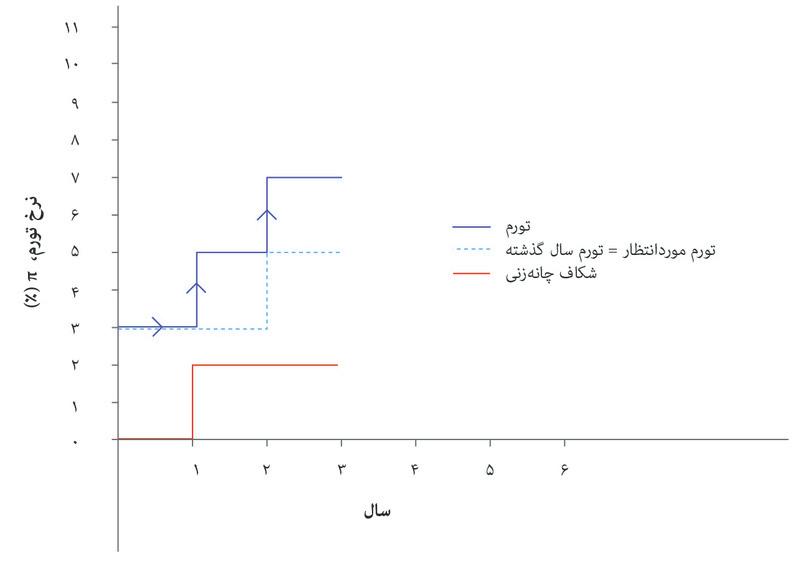

میتوانیم دادهها را در قالب جدول شکل ۱۵.۸ و منحنی فیلیپس و بازار نیروی کار را در شکل۱۵.۹ نشان دهیم. مورد تورم پایدار در نقطه A است که در آن سال به سال، بیکاری ۶% و تورم ۳% است. در نقطه بیکاری پایین (۳%) منحنی فیلیپس، از منحنی گذرنده از نقطه B به منحنی گذرنده از نقطه C بالا میرود در حالی که تورم موردانتظار از ۳% به ۵% میرسد.

شکل ۱۵.۹ انتظارات تورمی و منحنیهای فیلیپس

توازن بازار نیروی کار در نقطه A

شکوفایی: اولین دوره در نقطه B

شکوفایی: دورهی بعدی در نقطه C

- نرخِ بیکاریِ تثبیتکنندهی-تورم

- نرخِ بیکاریای که (در شرایط توازنِ بازار نیروی کار) در آن نرخ تورم ثابت است. در ابتدا تحت عنوانِ ‘نرخِ طبیعیِ’ بیکاری شناخته میشد. همچنین تحت عنوان: نرخِ بیکاری غیر-تشدیدگر، نرخِ بیکاریِ تورمِ ثابت هم شناخته میشود. همچنین نگاه کنید به: توازن.

با ترسیم خط سیر تورم در طول زمان در شکل ۱۵.۱۰ میتوانیم سهم متمایز شکاف چانهزنی و تورم موردانتظار در تورم را ببینیم. این این مورد، شکاف چانهزنی در سال اول و به علت حرکت به بیکاری پایین، سر باز میکند. این فرض که بیکاری پایینتر از نرخ بیکاری تثبیتکنندهی-تورم میایستد، خود را در ماندگار بودن شکاف چانهزنی نشان میدهد. تورم در هر دوره بالا میرود زیرا تورم دورهی قبل به تورم موردانتظار و بنابراین به تورم دستمزد و قیمت اضافه میشود. توجه کنید که دستمزد واقعی تغییر نمیکند، اما روی منحنی تعیین-قیمت باقی میماند.

شکل ۱۵.۱۰ تورم، تورم موردانتظار، و شکاف چانهزنی.

شکاف چانهزنی صفر

سال اول

سال دوم

… هر سال پس از آن

تمرین ۱۵.۴ شوک منفی به تقاضای کل همراه با بیکاری پایین

شکل ۱۵.۹ را کپی کنید و مطمئن شوید که در سمت چپ علامت ۶% فضا به قدر کافی باقی بگذارید. فرض کنید که از نقطه شروع اولیه در نقطه A یک شوک منفی به تقاضای بخش خصوصی، مثلاً کاهش سرمایهگذاری خصوصی ایجاد میشود که بیکاری تا ۹% بالا میبرد.

- تورم، تورم موردانتظار، و شکاف چانهزنی در سطح بیکاری جدید را روی نمودار نشان دهید.

- پیشبینی میکنید که در طول دو سال آینده چه اتفاقی برای تورم بیافتد، البته با این فرض که تغییر دیگری در بیکاری اتفاق نیافتد؟

- منحنیهای فیلیپس را ترسیم کنید و توضیح کوتاهی در مورد یافتههای خود بدهید.

تمرین ۱۵.۵ تورم، تورم موردانتظار، و شکاف چانهزنی

با استفاده از همان محورهای شکل ۱۵.۱۰ تورم، تورم موردانتظار و قدرت چانهزنی را در یک نمودار واحد ترسیم کنید. فرض کنید که سطح قیمت در دورهی صفر ثابت است. اقتصاد در آغاز مرحله ۱ دچار رکود میشود و بیکاری، تا آغاز مرحله ۶ همچنان در یک سطح بالا ثابت میماند.

- خطسیر تغییرات قدرت چانهزنی را ترسیم کنید.

- خطسیر تورم و تورم موردانتظار را ترسیم کنید.

- مختصراً توضیح دهید که چرا شکاف چانهزنی ناپدید شده است و هر فرض دیگری که دارید را بیان کنید. یافتههاتان را خلاصه کنید.

پرسش ۱۵.۶ پاسخ(ها)ی صحیح را انتخاب کنید.

شکل ۱۵.۶ طرحِ پراکندگیِ نرخِ تورم و نرخِ بیکاری برای آمریکا در هر سال در فاصله سالهای ۱۹۶۰ تا ۲۰۱۴ را نشان میدهد.

براساس اطلاعات فوق، کدامیک از گزینههای زیر صحیح است؟

- اگر به نمودار نگاه کنید این مسأله به وضوح نادرست است.

- منحنی فیلیپس تا دههی ۱۹۸۰ همچنان بالا میرود اما در دههی ۱۹۹۰ و ۲۰۱۰ پایینتر میآید.

- این بازتابی است از شیبِ منحنی فیلیپس در دههی ۱۹۶۰.

- برعکس، تختتربودنِ منحنی فیلیپس به این معناست که کاهشِ کوچک در نرخِ تورم به افزایشِ بزرگتری مربوط است که در نرخِ بیکاری اتفاق افتاده.

پرسش ۱۵.۷ پاسخ(ها)ی صحیح را انتخاب کنید.

شکل ۱۵.۹ شکل ۱۵.۹ نمودارهای الگوی بازار نیروی کار و منحنی فیلیپس را نشان میدهد که انتظاراتِ تورمی را نیز دربردارند.

براساس این اطلاعات، کدامیک از گزینههای زیر صحیح است؟

- در این نمودار، توازن بازارِ نیروی کار در تورمِ ۳% و روی آن منحنی فیلیپسی که پایینتر از دیگری است اتفاق میافتد. اما در توازن بازارِ نیروی کار با بیکاری ۶%، تورم، صرفنظر از اینکه در چه سطحی آغاز شده باشد، ثابت باقی خواهد ماند. منحنی فیلیپس، وقتی که اقتصاد در نقطه توازن بازار نیروی کار است، بالا نخواهد رفت.

- با بیکاری ۳% درآغاز دستمزد به موازاتِ منحنی فیلیپس به ۵% افزایش پیدا میکند. جابجایی در منحنی در مرحله بعد یعنی زمانی که تورمِ مرحله قبل به تورمِ مورد انتظارِ مرحله بعدی افزوده میشود، اتفاق میافتد.

- با نرخِ بیکاری ثابت در نقطه ۳% شکاف چانهزنی در نقطه ۲% باقی میماند. این باعث افزایشهای بیشتری در نرخِ تورم میشود.

- مادامی که یک شکافِ چانهزنیِ مثبت وجود داشته باشد، منحنی فیلیپس همچنان بالا کشیده میشود که علتِ آن نرخِ بیکاری پایین است.

۱۵.۷ شوکها عرضه و تورم

فریدمن به دو معنا درست میگفت:

- تورم موردانتظار منحنی فیلیپس را جابجا میکند.

- سیاستگذاران اشتباه میکنند اگر منحنی فیلیپس را یک مجموعه مقرونبهصرفه در نظر میگیرند که به سادگی میتوانند از آن، ترکیبی از بیکاری و تورم را که از بیشترین محبوبیت انتخاباتی برخوردار باشد، انتخاب کنند.

اما تورم بالا و تورم فزآینده دلایل دیگری هم دارند. در صورتی که منحنی تعیین-قیمت به سمت پایین یا منحنی تعیین-دستمزد به سمت بالا جابجا شود، منحنی فیلیپس هم بالا خواهد رفت. شکل ۱۵.۲ را بخاطر بیاورید: اگر قدرت مالکان بنگاههای اقتصادی نسبت به مصرفکنندگان بالا برود، بخشهای بازاریابی بنگاههای اقتصادی قیمتها را بالا میبرند و یک مارپیچ دستمزد-قیمت براه میاندازند. در آن مورد، مالکان بنگاههای اقتصادی در اقتصاد داخلی قدرتمندتر میشدند زیرا دولت سیاستهایی را در پیش میگرفت که ورود به اقتصاد را برای بنگاههای اقتصادی خارجی دشوار میکرد. به همین ترتیب، در صورتی که قدرت کارکنان نسبت به مالکان افزایش پیدا کند، مارپیچ دستمزد-قیمت براه خواهد افتاد – همانطور که وقتی قدرت اتحادیهها بیشتر شود و بتوانند این قدرت را در جهت دستیابی به افزایش دستمزدی بالاتری از سوی بخش بازاریابی بکار بگیرند، چنین خواهد شد.

- شوکِ عرضه

- تغییر ناگهانی در نیمه عرضهی بازار، مثلاً افزایش یا سقوطِ قیمتهای نفت یا یک پیشرفتِ فناورانه. همچنین نگاه کنید به: منحنی تعیین-دستمزد، منحنی فیلیپس.

- شوکِ تقاضا

- تغییر ناگهانی در کلِ تقاضا، مثلاً افزایش یا کاهشِ مصرفِ مستقل، سرمایهگذاری و یا صادرات. همچنین نگاه کنید به: شوکِ عرضه

شوکهایی که منحنی فیلیپس را با تغییر توازن بازار نیروی کار جابجا میکنند شوک عرضهنامیده میشوند، زیرا بازار نیروی کار معرف تولید یا عرضه در اقتصاد است. این شوکها را باید از شوک تقاضا جدا کرد، یعنی از شوکهایی مثل تغییر در سرمایهگذاری یا مصرف، که بواسطهی تأثیرگذاری بر تقاضای کل عمل میکنند. درحالیکه شوک تقاضایی منفی ، بیکاری را بالا میبرد و تورم را کاهش میدهد، شوک عرضهای منفی میتواند بطور همزمان به بیکاری و تورم بالاتری منجر شود.

تغییرات در اقتصاد جهانی هم میتوانند شوکهای عرضهای منفی منجر به تحریک تورم ایجاد کنند. یک تغییر مشخصاً مهم برای فهم جابجاییهایی که در منحنیهای فیلیپس رخ میدهند، مثل تغییراتی که در مورد اقتصاد آمریکا در شکل ۱۵.۶ نشان داده شد، تغییر در قیمت جهانی نفت است (دلایل احتمالی دیگر را در فصلهای ۱۶ و ۱۷ بررسی خواهیم کرد). الگوی بازار نیروی کار و منحنی فیلیپس میتواند توضیح دهد که چرا یک افزایش یکباره در قیمت جهانی نفت میتواند به آمیزهای تغییرات زیر منجر شود:

- افزایش یکباره در سطح قیمت (تورم) در زمان شوک، و علاوه بر آن

- تورم فزآینده در طول زمان

برای انجام اینکار، نشان میدهیم که افزایش در قیمت نفت:

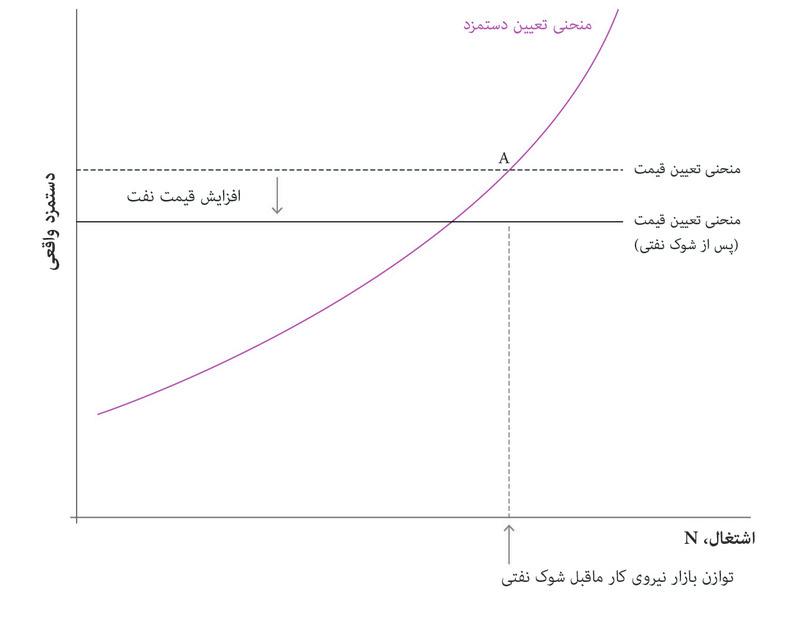

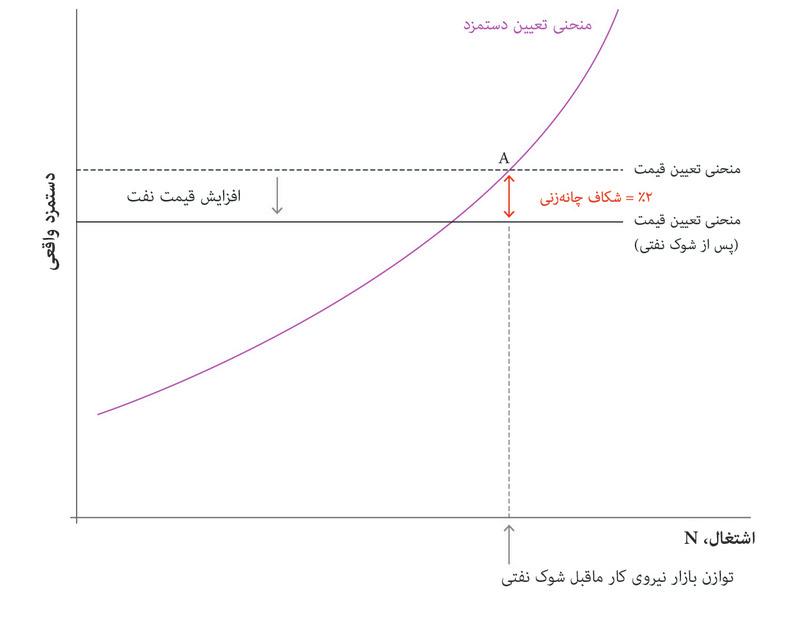

- منحنی تعیین-قیمت را به سمت پایین جابجا میکند: این باعث شکاف چانهزنی مثبت و تورم میشود.

- منحنی فیلیپس را به سمت بالا جابجا میکند: که به موازات افزایش تورم موردانتظار، همچنان بالا خواهد رفت.

افزایش در قیمت نفت منحنی تعیین-قیمت را پایین میکشد. بنگاههای اقتصادی نفت وارداتی را در فرایند تولید بکار میگیرند. هزینههای نفت که بالا برود، سود بنگاههای اقتصادی تنها در صورت کاهش دستمزد واقعی میتواند ثابت باقی بماند. در سطح اقتصاد بطورکلی، کیک ملیای که قرار است بین مالکان و کارگران تقسیم شود، وقتی پرداخت لازم برای واردات بیشتر باشد، کوچکتر خواهد شد.

در انیشتین پایان این بخش نشان خواهیم داد که چگونه میتوان منحنی تعیین-قیمت را، مادامی که بنگاههای اقتصادی از مواد وارداتی در فرآیند تولید استفاده میکنند، اصلاح کرد.

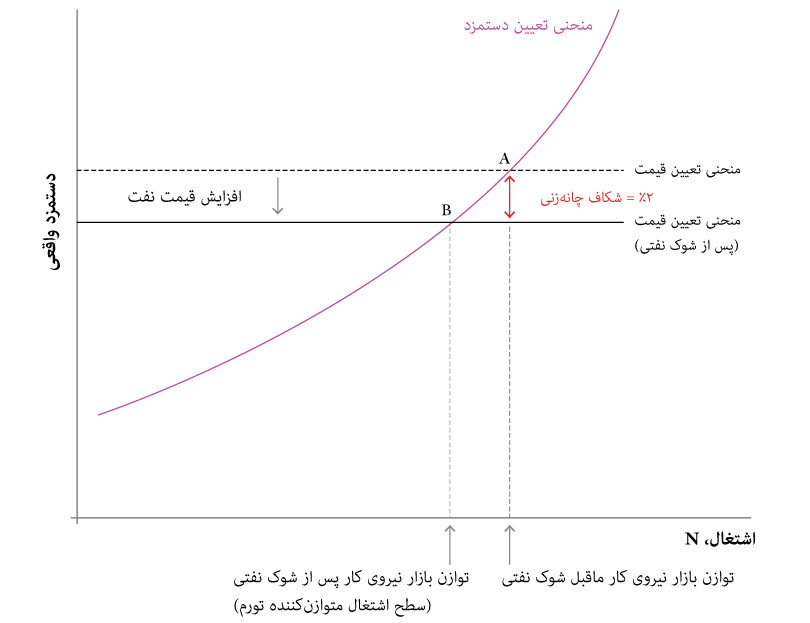

افزایش قیمت نفت یک شکاف چانهزنی ایجاد میکند و بواسطهی تأثیری که بر سطح قیمتی میگذارد، مارپیچ دستمزد-قیمت بهراه میاندازد. با افزایش قیمت نفت وارداتی، بنگاههای اقتصادی برای حفاظت از حاشیهی سود خود، قیمتهایشان را بالا میبرند. بنگاههای اقتصادی در سراسر اقتصاد همین رفتار را انجام میدهند و بنابراین سطح قیمتی افزایش پیدا میکند. این باعث کاهش دستمزد واقعی کارگران میشود بطوریکه منحنی تعیین-قیمت پایین کشیده میشود (برای اینکه ببینید بنگاههای اقتصادی در پی افزایش قیمت نفت، چگونه تعیین دستمزد میکنند، به انیشتین پایان این بخش نگاه کنید). در سطح اشتغال اولیه، این باعث ایجاد شکاف چانهزنی میان دستمزد واقعی روی منحنی تعیین-قیمت و دستمزد واقعی روی منحنی تعیین-دستمزد میشود. یعنی افزایش قیمتها بنگاههای اقتصادی را راضی میکند افت دستمزد واقعی باعث نارضایتی کارگران خواهد بود.

در شکل ۱۵.۱۱ منحنی تعیین-قیمت بدنبال شوک نفتی پایین کشیده میشود. در این مثال، یک شکاف چانهزنی ۲ درصدی میان منحنی تعیین-دستمزد و منحنی تعیین-قیمت پس از وقوع شوک میشود. این با سناریوی شکل ۱۵.۱۰ منطبق است که در آن شکاف چانهزنی ۲ درصدی در آغاز سال اول ظاهر میشود. این باعث میشود که تورم از سطح پیشینی ۳% به ۵% برسد و به موازات اینکه تورم موردانتظار تعدیل پیدا میکند، تورم هم پس از آن هر ساله بالا میرود. منحنی فیلیپس سال به سال بالا کشیده میشود.

Fشکل ۱۵.۱۱ شوک نفتی و منحنی تعیین-قیمت

توازن بازار نیروی کار

شوک نفتی

شکاف چانهزنی

توازن جدید

مادامی که اشتغال در سطح پیش از شوک نفتی باقی بماند، همانطور که در شکل ۱۵.۱۰ نشان داده شده، تورم در هر دوره بیشتر خواهد شد. توازن جدید بازار نیروی کار سطح اشتغال تثبیتکنندهی-تورم پس از بروز شوک در شکل ۱۵.۱۱ نشان داده شدهاند. در توازن بازار نیروی کار جدید که منحنی تعیین-قیمت پس از شوک منحنی تعیین-دستمزد را قطع میکند، بیکاری بالاتر است.

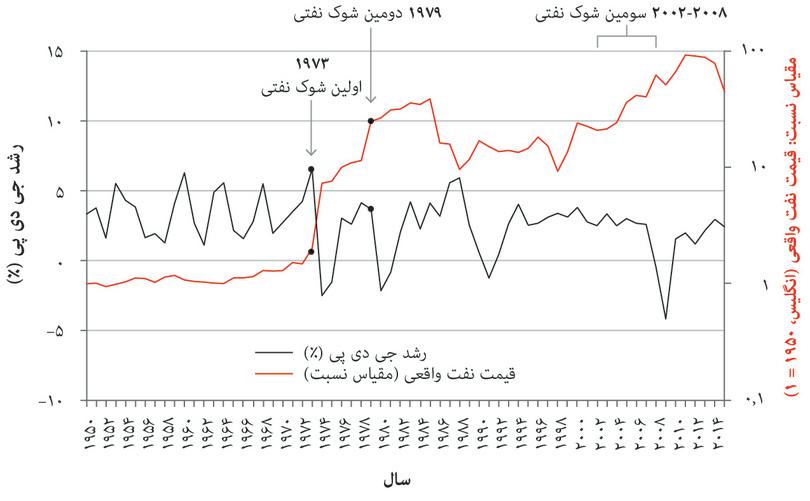

شوکهای وارده به قیمت جهانی نفت، یکی از سرچشمههای اصلی اختلالات کلاناقتصادی هستند.

برای مثال، بهدنبال شوک نفتی دههی ۱۹۷۰ تورم آمریکا از ۶.۲% در سال ۱۹۷۳ به ۹.۱% در سال ۱۹۷۵ رسید و بیکاری هم در همین مدت از ۴.۹% به ۸.۵% درصد افزایش پیدا کرد. این الگو در کل جهان پیشرفته به چشم میخورد. مثلاً در همین دوره، در اسپانیا تورم از ۱۱.۴% به ۱۷% و بیکاری از ۲.۷% به ۴.۷% رسید.

از روی شکل ۱۵.۱۲ میتوانیم ببینیم که در دههی ۱۹۷۰ دو رکود بزرگ در بریتانیا وجود داشته است. این رکودها به شوکهای نفتی سال ۱۹۷۳-۷۴و ۱۹۷۹-۸۰ مربوط میشوند که بیکاری و تورم را به بالاترین سطح پس از دوران جنگ جهانی دوم رساندند (تأثیر آن بر تورم را میتوانید در شکلهای شکل ۱۳.۱۹الف و شکل ۱۳.۱۹ب).

شکل ۱۵.۱۲ رشد جی.دی.پی بریتانیا و قیمتهای واقعی نفت (۱۹۵۰ تا ۲۰۱۵)

UK Office for National Statistics; Ryland Thomas and Nicholas Dimsdale. (2017). ‘A Millennium of UK Data’. Bank of England OBRA dataset.

تورم بالا در دههی ۱۹۷۰ و اوایل دههی ۱۹۸۰ به بیکاری بالا در بسیاری از کشورها مربوط میشد. بیکاری در بریتانیا در اواسط دههی ۱۹۸۰ به نزدیک ۱۲% رسید.

الگو به ما کمک میکند که بفهمیم چرا افزایش قیمت نفت به روند افزایشی تورم و بیکاری بالا منجر شد. اما نقش بیکاری بالا در پایین آوردن تورم را نیز توضیح میدهد.

در این الگو تنها دو راه برای پایینآوردن تورم بالا وجود دارد:

- کاهش شکاف چانهزنی

- افت تورم موردانتظار

اگر بیکاری به قدر کافی بالا باشد، آنگاه شکاف چانهزنی منفی خواهیم داشت و تورم پایین خواهد آمد. فراموش نکنید که برای اینکه شکاف چانهزنی منفی باشد، لازم است که بیکاری، از نرخ بیکاری بالاتر جدید تثبیتکنندهی تورم هم بیشتر باشد. مادامی که تورم شروع به کاهش میکند، همچنان روند کاهشی خود را همراه با پایینکشیدن منحنی فیلیپس ادامه خواهد داد و اقتصاد مسیر نشاندادهشده در شکل ۱۵.۱۰ را بهشکل معکوس طی خواهد کرد.

شکل ۱۵.۱۳ تورم و نرخ بیکاری بریتانیا (۱۹۵۰ تا ۲۰۱۵)

UK Office for National Statistics; Ryland Thomas and Nicholas Dimsdale. (2017). ‘A Millennium of UK Data’. Bank of England OBRA dataset.

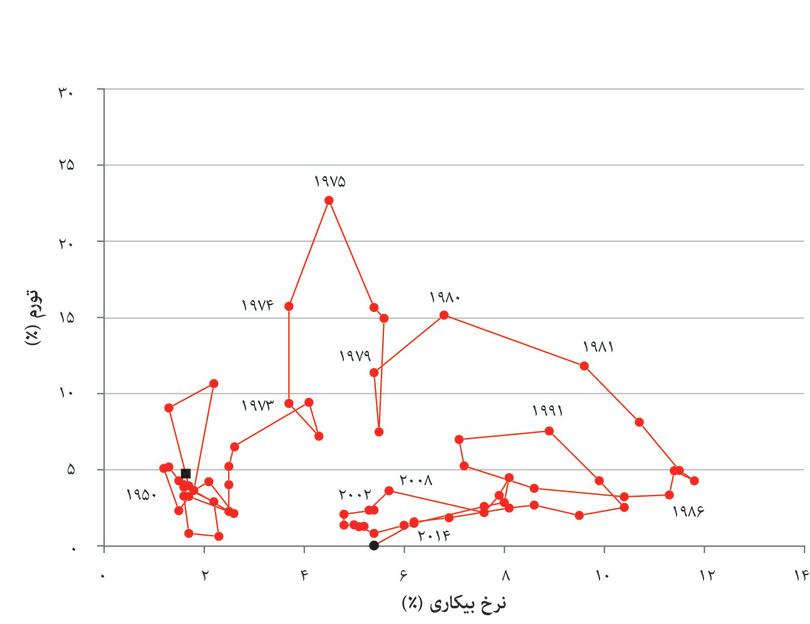

شکل ۱۵.۱۳ پراکنش بیکاری و تورم برای اقتصاد بریتانیا از سال ۱۹۵۰ تا ۲۰۱۴ را نشان میدهد. در اینجا، بجای اینکه مثل شکل ۱۵.۶ منحنی فیلیپس را بر مشاهدات منطبق کنیم، نقاط به هم وصل شده و تاریخگذاری شدهاند. اینکار به ما اجازه میدهد که مسیری را که اقتصاد درپیش گرفته دنبال کنیم. توجه داشته باشید که افزایش بزرگی که در بیکاری در دههی ۱۹۸۰ مشاهده میشود، به پایینکشیدن تورم مربوط میشود. این چیزی است که گاهی به آن هزینهی تورمزدایی گفته میشود.

اما یک نکته مبهم هم در اینجا وجود دارد: چرا سومین شوک نفتی در سالهای ۲۰۰۲-۸ مثل دو شوک قبلی به افزایش تورم منجر نشده است؟ فصل حاضر میتواند نقطه شروعی برای فهم این نکته باشد و سخنرانی دیوید والتو در سال ۲۰۰۶ هم میتواند به شما کمک کند. 4 اگر این دو را مرور کنید، آنگاه ممکن است این سوالات را بپرسید:

- آیا افزایش هزینهی هر واحد، بعلت وجود یک فرآیند تولید کمتر انرژی-بر پایینتر بوده است؟ تولید کمتر انرژی-بر میتوانسته افزایش هزینهی مواد اولیه به ازای هر واحد خروجی را کمتر کند و مقدار پایینکشیدهشدن اولیه در منحنی تعیین-قیمت را کاهش دهد.

- آیا منحنی تعیین-دستمزد همزمان با وقوع سومین شوک قیمت نفت پایین کشیده است؟ این هم میتوانسته شکاف چانهزنی حاصل از شوک قیمت نفت را کاهش دهد یا حتی حذف کند.

- آیا مارپیچ دستمزد-قیمت به این دلیل شکل نگرفته که تورم موردانتظار، مثل دو شوک نفتی دیگر، به سمت بالا تعدیل پیدا نکرده؟

چه چیزی میتواند روند افزایش تورم موردانتظار را متوقف کند؟ در قسمت بعدی، نقش سیاستهای پولی را بررسی خواهیم کرد.

تمرین ۱۵.۶ شوک نفتی

سه سوالی را که در بالا در مورد قیمت نفت ذکر کردیم درنظر بگیرید:

- با استفاده از یک نمودار، مکانیسمی که شوک نفتی را به تورم پیوند میدهد را توضیح دهید.

- شواهدی بیابید (مثلاً دادهها یا اظهارنظرهایی در نشریات اقتصادی) که با فرضیهی پیشنهادی خوانایی داشته باشند.

انیشتین منحنی تعیین-قیمت همراه با موارد اولیه وارداتی

در انیشتین فصل ۹ توضیح دادیم که چگونه منحنی تعیین-قیمت برای اقتصاد بطورکل، نتیجه تصمیمات تکنک بنگاههای اقتصادی است. اما در اینجا از راهمیانبر وارد میشویم و مستقیماً به سراغ اقتصاد بطورکل میرویم. بنگاههای اقتصادی در اقتصاد بهعنوان ورودی هم از محصولات سایر بنگاههای اقتصادی فعال در اقتصاد و هم از محصولات وارداتی استفاده میکنند. هزینهی این ورودیها هم متأثر از هزینههای دستمزدی و هم هزینههای موادخام وارداتی است. کلیهی بنگاههای اقتصادی در اقتصاد را که کنار هم بگذاریم، خواهیم دید که تنها دو نوع هزینه داریم: نیروی کار و موادخام وارداتی. (دراینجا هزینهی فرصت کالاهای سرمایهای مورداستفاده در تولید که دارایی مالکان بنگاههای اقتصادی و شالودهی سود آنها را تشکیل میدهند، کنار گذاشتهایم).

در فصل ۹ فرض کردیم که به غیر از کالاهای سرمایهای خود بنگاه اقتصادی، هیچ ورودی دیگری جز نیروی کار و بنابراین هیچ هزینهای جز دستمزد وجود ندارد. در این حالت، ارزش ورودی یک بنگاه اقتصادی به اندازهای ارزش افزودهی بنگاه اقتصادی بود. اگر کمیتها را برحسب هر کارگر در نظر بگیریم، خواهیم داشت:

در مورد حاضر مواد اولیهای وارداتیای از قبیل نفت وجود دارد که برای تولید خروجی موردنیاز است. در نتیجه، هزینههای بنگاه اقتصادی شامل نه تنها دستمزد بلکه همچنین هزینه خرید این موادخام وارداتی خواهد بود.

این روشن میکند که برخلاف وضعیت فصل ۹ که تنها دو مدعی در مورد ارزش خروجی (یعنی دستمزد و سود) وجود داشت، حالا سه مدعی داریم: هزینههای نیروی کار، هزینههای موادخام وارداتی، و سود. همانطور که خواهیم دید این بر منحنی تعیین-قیمت تأثیر خواهد گذاشت.

در انیشتین فصل ۹، λ نمایانگر ارزش افزوده به ازای هر کارگر، یا بهرهوری نیروی کار بود. حالا که ورودیهای دیگری به جز نیروی کار هم داریم، میگوییم که q عبارت است از واحدهای خروجی به ازای هر کارگر، که دیگر به معنای بهرهوری نیروی کار نیست زیرا حالا خروجی به مقدار ورودی وارداتی بیشتر از ارزش افزوده است.

اگر خروجی به ازای هر کارگر q ، و دستمزد اسمی w باشد، آنگاه هزینه نیروی کار به ازای هر واحد (ulc) عبارت است از:

حالا هزینه هر واحد برای بنگاه اقتصادی عبارت است از هزینهی نیروی کار (ulc) بعلاوهی هزینهی موادخام ورودی به ازای هر واحد (umc).

بنابراین هزینههای هر واحد (uc) عبارت است از:

مابهالتفاوت یا μ را بصورت سمی از قیمت که معرف سود برای بنگاه اقتصادی است تعریف میکنیم (یعنی آنچه پس از کسر هزینههای هر واحد باقی مانده است):

توجه داشته باشید که umc/p عبارت است از هزینه موادخام وارداتی بصورت سهمی از قیمت هر واحد خروجی، در حالی که ulc/p عبارت است از هزینهی دستمزد بصورت سهمی از قیمت هر واحد خروجی. برای مثال، فرض کنید که قیمت در هر واحد ۵ دلار، هزینه موادخام وارداتی ۱ دلار در هر واحد و هزینههای نیروی کار ۲.۵ دلار در هر واحد باشد. آنگاه موادخام وارداتی ۲۰% از هزینهها، دستمزد ۵۰%، و سهم سود یا مابهالتفاوت عبارت خواهد بود از:

که ۳۰% است.

اگر ulc = W/q را وارد کنیم:

اگر هر یک از طرفین را در q ضرب کنیم، و معادله را بازنویسی کنیم، و بیاد داشته باشیم که p هم ققیمت خروجی هر بنگاه اقتصادی و سطح کلی قیمت در اقتصاد است، آگاه منحنی تعیین-قیمت را پیدا خواهیم کرد:

این نشان میدهد که دستمزد واقعی به ازای هر کارگر برابر است با خروجی به ازای هر کارگر، q، منهای سهمی که به تولیدکنندگان خارجی تأمینکننده موادخام وارداتی میرسد یعنی umc/p. هرگونه افزایشی در هزینهی مواد اولیه در هر واحد، از قبیل افزایش قیمت نفت، منحنی تعیین-قیمت را پایین خواهد کشید.

در غیاب موادخام وارداتی q = λ و umc = صفر خواهد بود و معادله تعیین-قیمتی مشابه فصل ۹ خواهیم داشت:

در بخش بعدی، یک معادلهی مابهالتفاوت برابر اما جایگزین را خواهیم دید.

معادلهی تعیین-قیمت مابهالتفاوت برای بنگاه اقتصادی

همانطور که در انیشتین فصل ۹ دیدیم، قیمت تعیینشده توسط بنگاه اقتصادیی که به دنبال حداکثر سود خود است، مابهالتفاوتی روی هزینههای آن است که در آن مابهالتفاوت یا μ سهمی از قیمت است که سود بنگاه اقتصادی است و هرچه رقابت در بازار محصول بیشتر باشد کمتر خواهد بود.

اقتصاددانان وقتی فرآیند تورم را توضیح میدهند، غالباً به منظور سادهسازی، تغییرات در شدت رقابت را کنار میگذارند تا بتوانند توضیح بدهند که افزایش هزینه به چه شیوههایی به افزایش قیمت منجر میشود. برای اینکار لازم است معادلهای داشته باشیم که نشان دهد چگونه بنگاههای اقتصادی با تغییر هزینههایشان، قیمتهای متفاوتی تعیین میکنند، با این فرض که شدت رقابت در بازار محصول (و بنابراین μ) ثابت است.

برای اینکار اقتصاددانان از معادلهی زیر استفاده میکنند:

که در آن درصد مابهالتفاوت روی هزینهها m، umc هزینهی مواد اولیه روی هر واحد، و ulc هزینهی نیروی کار در هر واحد است.

معادله تعیین-قیمت مابهالتفاوت به ما میگوید که اگر هزینههای هر واحد ۳.۰۰ دلار باشد و مابهالتفاوت یا m برابر با ۱۰% باشد، قیمت ۳.۳۰ دلار خواهد بود. بنابراین ۰.۳۰ دلار اضافی که مازاد بر هزینههای هر واحد وضع شده برابر با ۱۰% این هزینهها خواهد بود. اگر بخواهیم μ را در این مورد پیدا کنیم، میپرسیم که ۰.۳۰ دلار اضافی چه سهمی از کل قیمت است و نه سهمی از هزینه. پس: μ = $۰.۳۰/$۳.۳۰ = ۰.۰۹ یا ۹%.

یک مزیت استفاده از m این است که براحتی به ما اجازه میدهد ببینیم که آیا مابهالتفاوت ثابت است یا نه و بنابراین آیا افزایش هزینههای هر واحد باید به معنای یک افزایش قیمت مشابه آن باشد (مثلاً افزایش ۵ درصدی در هزینههای هر واحد باید به معنای یک افزایش قیمت ۵ درصدی هم باشد)؟ این مستقیماً از معادله تعیین-قیمت مابهالتفاوت فوق ناشی میشود.

همچنین میتوانیم بپرسیم که وقتی تنها یک بخش از هزینهها، مثلاً هزینهی مواد اولیه، بالا میرود. با فرض اینکه m ثابت بماند، درصد تغییر در قیمت با درصد تغییر در کل هزینههای واحد برابر است.

حالا هم صورت و هم مخرج بخش اول سمت راست را بر umc تقسیم میکنیم، و بخش دوم را بر ucl:

این برابر است با:

در بیان واژگانی، درصد تغییر در p برابر است با درصد تغییر در umc ضربدر سهم umc از هزینهی واحد، بعلاوه درصد تغییر در ulc ضربدر سهم ulc از هزینه واحد. برای مثال، فرض کنید که مابهالتفاوت ۶۰% است و هزینه واحد ۵ دلار است، که از این میان ۴ دلار هزینه نیروی کار و ۱ دلار موادخام وارداتی است، بطوریکه قیمت عبارت است از P = ۱.۶ × $۵ = $۸. دستمزدها ۸۰ درصد هزینه هستند، بطوریکه اگر دستمزدها ۱۰% بالا بروند، قیمت به اندازه ۸۰% × ۱۰% = ۸% بالا خواهد رفت. در مثال حاضر، هزینه واحد به $۴.۴ + $۱ = $۵.۴ افزایش پیدا خواهد کرد، و قیمت به P=۱.۶×$۵.۴ =$۸.۶۴ (که یک افزایش ۸ درصدی است). به همین ترتیب اگر قیمت وارداتی از قبیل نفت خام به اندازه ۱۰% بالا برود، آنگاه قیمت به اندازهی ۲۰% × ۱۰% = ۲% بالا خواهد رفت.

۱۵.۸ سیاست پولی

شوکها و پاسخ سیاستگذاران به شوکها را با استفاده از منحنی فیلیپس و منحنیهای بیتفاوتی سیاستگذار بررسی میکنیم. اما پیش از آن نیاز داریم یادآوری کنیم که چگونه سیاست پولی بر اقتصاد اثر میگذارد.

همانطور که دیدیم علت تنفر افراد از تورم فزآینده یا تورم شکننده را میشود توضیح داد، اما اغلب افراد دلیل ندارند که به یک روند افزایشی (کند) در سطح قیمت معترض باشند. درواقع بسیاری از بانکهای مرکزی در سرتاسر جهان سیاستهایشان را برای رسیدن به یک سطح تورم ۲ درصدی تنظیم میکنند. یا خود بانکها این هدف را برای خودشان وضع میکنند یا اینکه دولتها این هدف را برایشان معین میکنند. این بدان معناست که بهترین عملکرد آنها این است که قیمتها هرساله با نرخی نزدیک به ۲% رشد کنند.

وقتی بانکهای مرکزی نرخ تورم ۲% را هدف میگیرند، بهترین پاسخ به این پرسش که «چرا سطح قیمت با نرخ ۲% رشد میکند؟» این خواهد بود که «چون بانکهای مرکزی زمینهی آن را فراهم میکنند». همانطور که نخستین بار در فصل ۱۰ دیدیم، وقتی پیشبینی میشود که تورم بالاتر یا پایینتر از این مقدار باشد، بانک مرکزی میتواند در جهت تعدیل سطح تقاضای کل و بیکاری بهگونهای وارد عمل شود که اقتصاد را به سمت همان سطح هدف ۲ درصدی هدایت کند.

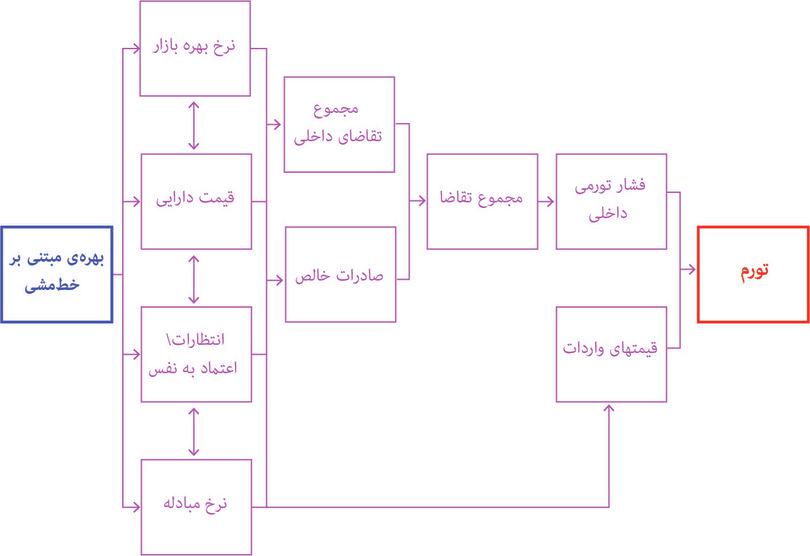

بانکهای مرکزی هرگاه که امکانش را داشته باشند، تغییر در سیاستهای نرخ بهره را بهعنوان یک ابزار سیاست پولی درجهت تثبیت اقتصاد بکار میگیرند. سیاست پولی بر این اصل استوار است که بانک مرکزی توان کنترل نرخ بهره را دارد و همچنین بر امکان تأثیرگذاری بر تقاضای کل ازطریق تغییر نرخ بهره. برای مثال، نرخ بهرهی بالاتر، استقراض پولی به منظور هزینهکردن را گرانتر میکند. مهم است که فراموش نکنید این نرخ بهرهی واقعی است که بر هزینهکرد تأثیر میگذارد. اما وقتی که بانک مرکزی سیاست نرخ بهره را مشخص میکند، این نرخ را بصورت اسمی معین میکند. بنابراین با تعیین یک نرخ بهره اسمی معین، درواقع میخواهد به یک نرخ بهره واقعی مشخص برسد، و بنابراین تأثیر تورم موردانتظار را در نظر میگیرد (برای اطلاعات بیشتر در مورد معادله فیشر، نگاه کنید به انیشتین پایان این بخش).

انتشار سیاست پولی

شکل ۱۵.۱۴ نشان میدهد که بانک انگلستان، فرآیند انتشار سیاست پولی را از لحظه تصمیمگیری درباره نرخ بهره تا تقاضای کل و تورم را در شرایط نرمال – یعنی زمانی که نرخ بهره ابزار سیاستگذاری آن است – را چگونه میبیند.

شکل ۱۵.۱۴ انتشار سازوکارهای سیاست پولی

بانک انگلستان

خانههای ستون اول شکل ۱۵.۱۴ را نگاه کنید.

نرخ بهرهی بازار

- نرخ سیاستگذاری

- نرخ بهرهای که توسط بانک مرکزی تعیین میشود، و در مورد بانکهایی که از یکدیگر و از بانک مرکزی استقراض میکنند اعمال میشود. همچنین تحتِ عنوان نرخِ پایه، و نرخِ رسمی هم شناخته میشود. همچنین نگاه کنید به نرخ بهره واقعی، نرخ بهره اسمی.

- نرخ وام بانکی

- میانگینِ نرخ بهره تعیین شده توسط بانکهای بازرگانی برای شرکتها و خانوارها. این نرخ نوعاً بالاتر از نرخ بهره خطمشی خواهد بود: فاصله آنها عبارت است از مابه التفاوت بالاتر از وامدهی بارزگانی است. همچنین تحت عنوان نرخ بهره بازار هم شناخته میشود. همچنین نگاه کنید به: نرخ بهره، نرخ خطمشی.

همانطور که در فصل ۱۰ توضیح دادیم، بااینکه نرخ سیاستگذاریرا بانک مرکزی معین میکند، اما نرخ بهره بازار را (که به آن نرخ وام بانکی هم گفته میشود)، یعنی همان نرخ بهرهای که خانوارها و بنگاههای اقتصادی هنگام استقراض پرداخت میکنند، بانکهای بازرگانی تعیین میکنند. وقتی که بانک مرکزی نرخ بهره خطمشی را با هدف بالابردن هزینهکرد معین میکند، عموماً نرخ بهره بازار تقریباً به همین میزان افت میکند. بنابراین، بانک مرکزی برای تعیین نرخ بهره خطمشی بصورت معکوس عمل میکند، یعنی از سطح تقاضای کلی مطلوب خود آغاز میکند:

- براساس توازن بازار نیروی کار و منحنی فیلیپس، نقطه هدفی برای مجموع تقاضای کل، یعنی Y، معطوف به تثبیت اقتصاد، برآورد میکند.

- سپس، نرخ بهرهی واقعی, یا r را که این سطح تقاضای کل را ایجاد خواهد کرد، براساس جابجایی خط تقاضای کل به موقعیت مطلوب در نمودار تصاعد، برآورد میکند.

- و در نهایت، نرخ بهرهی اسمی خطمشی، یا i را که نرخ بهرهی بازار مناسب را ایجاد میکند، برآورد میکند.

حالا فکر کنید که کاهش نرخ بهرهی بازار، چگونه تصمیم به ساختن یک ساختمان را تحتالشعاع قرار میدهد. هزینهی وامگرفتن برای تأمین بودجه ساختوساز ساختمان کاهش پیدا میکند، بطوریکه با پایینآمدن نرخ بهره، سرمایهگذاران تعداد بیشتری پروژهی ساختوساز را بهلحاظ اقتصادی ممکن خواهند دید. از این مجرا، یک نرخ بهرهی خطمشی پایینتر، سرمایهگذاری از سوی مشاغل و خانوارها را افزایش خواهد داد و یک نرخ بهرهی خطمشی بالاتر، آن را کاهش خواهد داد (نگاه کنید به شکل ۱۴.۹).

قیمت داراییها

اشارهای است به داراییهای مالی در اقتصاد ازقبیل اوراق و سهام دولتی صادرشده توسط کمپانیها. وقتی بانک مرکزی نرخ بهره را تغییر میدهد، این ازطریق همه انواع نرخ بهرههایی که در اقتصاد وجود دارد، از نرخ وثیقه گرفته تا نرخ بهره اوراق ۲۰ ساله دولتی، اثری لغزشی برجای میگذارد. همانطور که در انیشتین فصل ۱۰ دیدیم، وقتی نرخ بهره پایین میرود، قیمت دارایی افزایش پیدا میکند. بنابراین، انتظار میرود که کاهش نرخ بهره به هزینهکردها منتقل شود، زیرا خانوارهایی که داراییها را در اختیار دارند احساس ثروتمندتر بودن خواهند کرد.

انتظار سود و اعتماد

در فصلهای ۱۳ و ۱۴ بر اهمیت انتظار سود و اعتماد در تصمیمات سرمایهگذارانهی بنگاههای اقتصادی تأکید کردیم. بانک مرکزی، به هنگام تعیین نرخ بهره، تلاش میکند که هم از طریق سیاستگذاریهای معقول و هم بواسطهی ارتباط مناسب با افکار عمومی، اعتمادسازی کند. اگر نرخ بهرهی خطمشی را پایین میآورد، و منطق آن را توضیح میدهد، این ممکن است باعث شود که بنگاههای اقتصادی، که درنتیجهی آن سرمایهگذاری خود را افزایش خواهند داد، انتظار سود بیشتری داشته باشند. به همین ترتیب، وقتی که اعتماد خانوارها را جلب میکند که شغلشان محفوظ خواهد بود، خانوارها هم هزینهکردشان را بالا خواهند برد.

نرخ مبادله

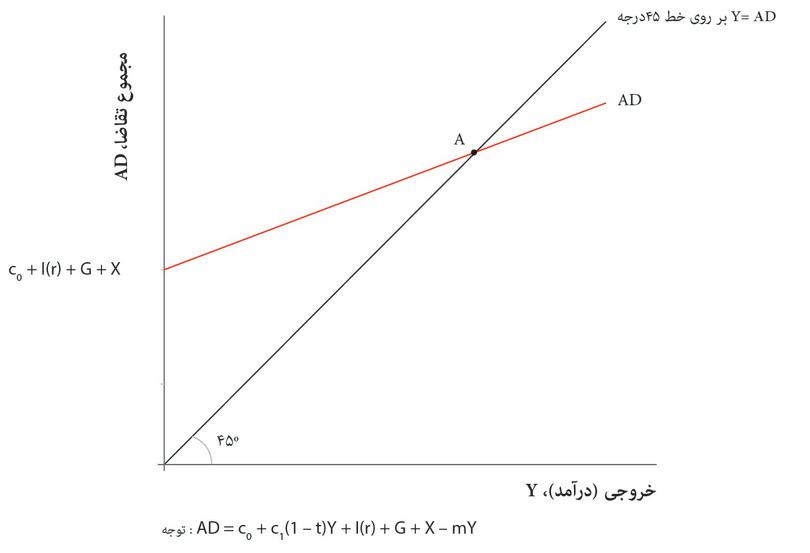

در این قسمت به این نکته برمیگردیم که چگونه سیاستهای پولی از کانال نرخ مبادله بر تقاضای کل تأثیر میگذارند: یعنی از طریق تغییر خالص صادرات (x-m) خط تقاضای کل را جابجا میکنند. در الگوی تصاعد تقاضای کل، کانالهای انتشار از نرخ بهرهی خطمشی به تقاضای کل داخلی، انعکاس خود را در تابع سرمایهگذاری (منجمله ساختوساز مسکن جدید) نشان میدهند، که همگام با تغییر نرخ بهرهی واقعی جابجا میشوند. این تابع را به این صورت مینویسیم: I(r). تأثیر انتظارات و قیمت دارایی، تابع سرمایهگذاری را همانطور که در شکل ۱۴.۵ دیدیم جابجا میکند، و با تغییر c0 (شکل ۱۴.۱۱ الف) تابع مصرف را جابجا میکند.

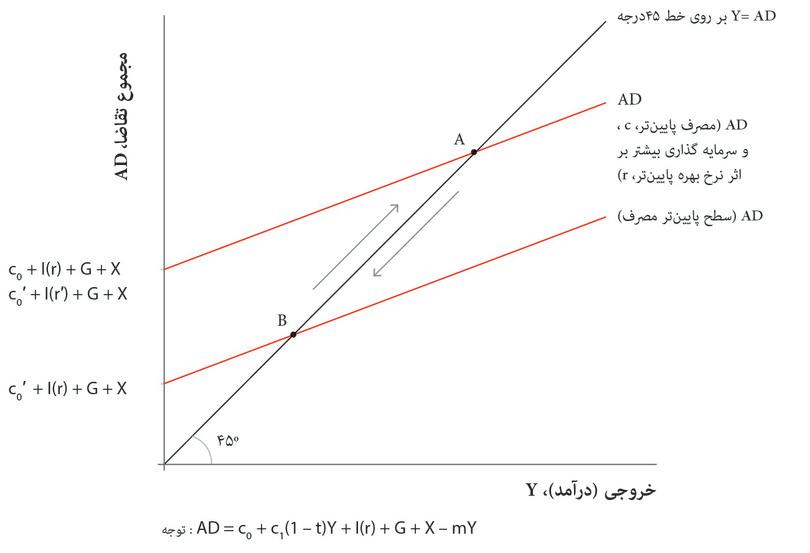

در نمودار تصاعد، نقطهی تقاطع خط تقاضای کل با محور عمودی، مصرف را نیز در برمیگیرد، که بدین معناست که خط، مادامی که نرخ بهره توسط بانک مرکزی تغییر کند یا مادامی که اعتماد شغلی تغییر کند، جابجا خواهد شد. اگر بانک مرکزی در یک دوران کساد چرخهی تجاری سعی در تشویق اقتصاد دارد، نرخ بهره را پایین میآورد. بانک مرکزی با علایمی که دال بر بالارفتن تمایل به حمایت صادر میکند، درواقع میخواهد بر اعتماد تصمیمگیران در خانوارها و بنگاههای اقتصادی تأثیر بگذارد و کمک کند که اقتصاد از توقف در وضعیت توازنی که در آن سرمایهگذاری پایین است و در قالب بازی هماهنگی شکل شکل ۱۳.۱۷ نشان داده شد، به یک توازن برخوردار از سرمایهگذاری بالا سوق دهد.

شکل ۱۵.۱۵ نشان میدهد که چگونه سیاست پولی میتواند برای تثبیت اقتصاد در پی رکودی که به علت کاهش مصرف (مثلاً به علت کاهش اعتماد مصرفکننده) رخ داده بکار گرفته شود. اگر مراحل مختلف تحلیل در شکل ۱۵.۱۵ را دنبال کنید، خواهید دید که چگونه کاهش نرخ بهره واقعی، اقتصاد را از وضعیت رکود بیرون میآورد. در این مثال، فرض میکنیم که کاهش نرخ بهره به r′، تنها سرمایهگذاری را افزایش میدهد و نه مصرف مستقل را که همچنان در نقطه c باقی میماند.

شکل ۱۵.۱۵ استفاده از سیاست پولی برای تثبیت اقتصاد در وضعیت رکود

توازن بازار کالا

رکود

سیاست پولی

یک هشدار

استفاده از نمودارهای سادهای مثل ۱۵.۱۵ ممکن است این تصور را ایجاد کند که بانک مرکزی میتواند با تشخیص صحیح شوک و مداخلهی دقیق بواسطه تغییر نرخ بهره، اقتصاد را از رکود خارج کند. اما این تصور فاصله بسیاری با واقعیت دارد! اقتصاد انواع و اقسام علایم ضدونقیض را صادر میکند و دشوار بتوان تصمیم گرفت که مثلاً آیا یک رکود یک حباب موقتی است یا از یک از ضعف درازمدت حکایت دارد. الگوهایی که بکار میگیریم به ما کمک میکنند که تفکر خود درباره پیوندهای علی در اقتصاد و نوع سیاستهایی که ممکن است تجویز شوند را سازماندهی کنیم. با این حال الگوها هیچ نسخهی کاملی برای تثبیتسازی موثر بدست نمیدهند.

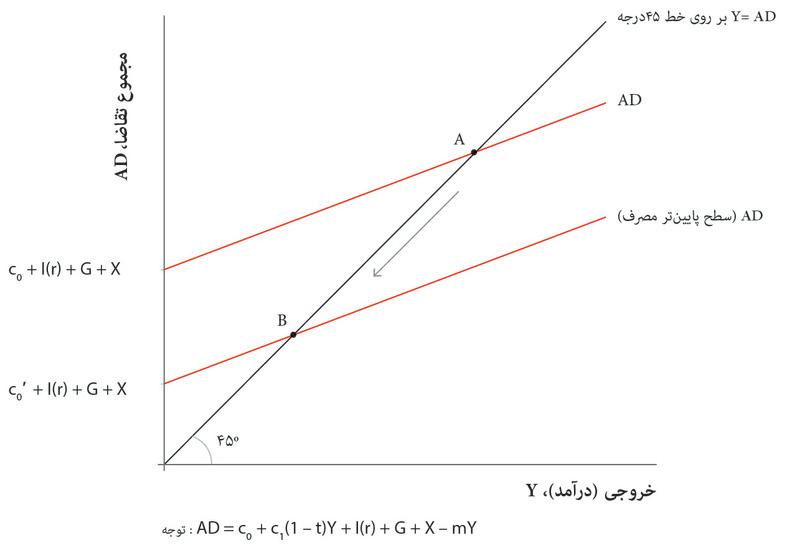

شکل ۱۵.۱۵ نشان میدهد که چگونه بانک مرکزی میتواند به وضعیت رکود واکنش نشان دهد. اما بانک مرکزی به یک وضعیت جهش مصرف چگونه باید واکنش نشان دهد؟ پاسخ این است که باید سیاستهای معکوس در پیش بگیرد. جهش، خط تقاضای کل را بالا میکشد، بطوریکه بانک مرکزی ناگزیر است سیاستهایی در پیش بگیرد که تقاضا را پایین بیاورند و خط تقاضای کل را به نقطه اولیه آن بازگرداند. بانک مرکزی از طریق افزایش نرخ بهره میتواند این کار را انجام دهد.

اما چرا اساساً بانک مرکزی باید در پی فرونشاندن یک جهش باشد؟ از روی منحنیهای فیلیپس میتوانیم ببینیم که نتیجهی جهش، تورم بالاتر، و در صورتی که انتظارات منطبق با تورم قبل باشند، تورم فزآینده است. تورم بالا و تورم فزآینده هزینههایی را بر اقتصاد تحمیل میکنند.

نشان دادهایم که چگونه سیاست پولی میتواند توسط بانک مرکزی برای تثبیت اقتصاد در دوران رکود بکار گرفته شود. دولت هم میتواند همین نقش را با کاهش مالیات و یا تشویق هزینهکرد انجام دهد.

اما چرا سیاست پولی، و محدودیتهای آن کداماند؟ سیاست پولی یک ابزار غیرمنعطف است که تطبیقدادن آن بسیار مشکل است. درعوض، بانک مرکزی برای نزدیکنگهداشتن تقاضای به سطح مطلوب خود، میتواند نرخ بهره را ماه به ماه و هر ماه به میزانی بسیار اندک، به سمت بالا یا پایین تعدیل کند.

بااینحال، فایدهی سیاست پولی در تثبیتسازی، با دو محدودیت مهم روبرو است:

- نرخ بهرهی اسمی کوتاه-مدت نمیتواند از صفر پایینتر برود: اما این ابزار سیاستگذاری بانک مرکزی است.

- کشوری که ارز رایج خاص خود را ندارد، سیاست پولی خاص خود را هم نخواهد داشت.

کف صفر

اگر نرخ بهرهی خطمشی منفی باشد، افراد بسادگی ترجیح خواهند داد که پول نقد را خودشان نگهداری کنند تا اینکه به بانک بسپرند، زیرا لازم خواهد بود که برای نگهداری پولشان چیزی به بانک پرداخت کنند (معنای نرخ بهره منفی همین است). این به معنای کف صفر روی نرخ بهرهی اسمی است. اهمیت آن از آنجاست که وقتی اقتصاد در حال سقوط است، حتی نرخ بهرهی اسمی صفر هم ممکن است به قدر کافی پایین نباشد که بتواند یک نرخ بهرهی واقعی بهقدر کافی پایین را به منظور تحریک هزینهکرد حساس-به-بهره ایجاد کند و باعث پیش رفتن اقتصاد شود. فراموش نکنید که نرخ بهرهی واقعی برابر است با نرخ بهرهی اسمی منهای تورم. بنابراین کف صفر روی نرخ بهرهی اسمی به این معناست که کمترین حد نرخ بهره واقعی برابر است با منفی نرخ تورم. بدنبال بحران مالی جهانی، نرخ بهره خطمشی در بسیاری از اقتصادها به نزدیک صفر رسید، اما این هم برای بازگرداندن تقاضای کل به سطح توازن بازار نیروی کار کافی نبود. به همین دلیل، برخی از اقتصاددانان استدلال میکنند که کشورهایی که تورم هدف ۲% را دنبال میکنند، باید تورم را به ۴% برسانند تا جای کافی برای منفیشدن نرخ بهرهی واقعی در وضعیتهای سقوط باز باشد. 5

- التزامِ زیرِ حد صفر

- اشاره است به این واقعیت که نرخ بهره اسمی نمیتواند منفی و درکفی پایینتر از نرخ بهره اسمیای که ممکن است بانک مرکزی آن را صفر تعیین کند، باشد. همچنین نگاه کنید به: تسهیل کمی.

- تسهیلِ کمی (QE)

- No definition available.